Российская промышленность в 2015-2017 годах: оценка предприятий

Автор: С. Цухло

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 21 (59), 2017 года.

Бесплатный доступ

2017 год стал для российской промышленности годом медленного выхода из кризиса 2015–2016 гг. Кризисные годы отличались несколькими особенностями. Во-первых, не произошло резкого падения спроса на промышленную продукцию и ее выпуска. Во-вторых, незначительная глубина спада этих показателей сочеталась со значительной временной протяженностью спада. В-третьих, предприятия были готовы к кризису.

Короткий адрес: https://sciup.org/170176833

IDR: 170176833

Текст научной статьи Российская промышленность в 2015-2017 годах: оценка предприятий

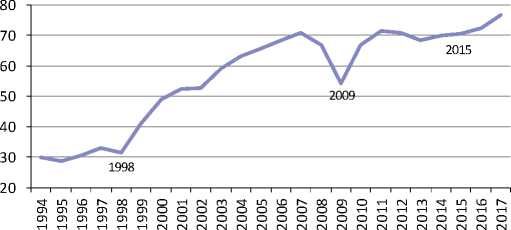

Эти необычные (по сравнению с кризисом 2008–2009 гг.) факторы позволили российской промышленности относительно спокойно встретить и пройти кризис 2015–2016 гг. и столь же спокойно начать выход из него в 2017 г. В пользу такой характеристики событий последних лет в российской промышленности говорят результаты ежемесячных конъюнктурных опросов Института Гайдара за период 1992– 2017 гг. Рассмотрим эти данные не в ежемесячном разрезе (как они в большинстве своем собираются), а в годовом. Это позволит наглядно увидеть «место» кризиса 2015–2016 гг. и выхода из него в 2017 г. в нашей уже достаточно длинной истории наблюдений.

Сводные индикаторы на основе отдельных вопросов конъюнктурной анкеты позволяют получить первое и самое общее представление о состоянии российской промышленности. Индекс промышленного оптимизма ИЭП является таким традиционным показателем, похожие индикаторы строятся всеми организаторами аналогичных опросов, обычно в ежемесячном режиме. Последнее актуально в условиях оперативного мониторинга, но затрудняет обобщенный анализ положения дел в отрасли. Поэтому для оценки кризиса 2015–2016 гг. и посткризисного 2017 г. этот и все другие используемые здесь показатели были рассчитаны в годовом разрезе для всего периода опросов ИЭП ( рис. 1 ).

Динамика Индекса промышленного оптимизма наглядно показывает особенности состояния промышленности в последние годы.

В 2010–2011 гг. отрасль демонстрировала слабое восстановление оптимизма после кризиса 2008–2009 гг. Индекс хотя и вышел в положительную зону в 2010 г., но не смог набрать докризисных значений. А в 2012 г. он 30 вновь снизился и оставался на уров- 20

не небольших положительных и, что 10

особенно интересно, стабильных - 0

-10

-20

-30

-40

значений в 2012–2016 гг., т.е. и в ходе кризиса 2015–2016 гг. Точности ради стоит отметить, что в 2015 г. среднегодовое значение Индекса было ниже предкризисного значения 2014 г. на 3 п.п. В частично кризисном 2008 г. наш показатель потерял 15 пунктов, а кризисном 2009 г. – еще 20, т.е.

^^^^еИндекс промышленного оптимизма ИЭП

Рис. 1. Индекс промышленного оптимизма ИЭП, 1992–2017 гг., процентные пункты

снижение Индекса в кризис 2008–2009 гг. составило 35 пунктов. Динамика Индекса промышленного оптимизма в 1992–2014 гг. вполне согласуется с общепринятыми представлениями о состоянии российской промышленности. Но в 2015–2016 гг. изменения этого показателя начинают расходиться с бытующими среди аналитиков и чиновников кризисными оценками положения дел в отрасли. Иными словами, предприятия не увидели ничего кризисного в событиях 2015 г.

Если все же говорить о кризисных явлениях в российской промышленности в последние годы, то их началом в глазах предприятий можно считать 2012 г., когда Индекс промышленного оптимизма снизился на 8 пунктов, а затем стабильно пребывал в интервале +3...+6 пунктов в течение 2012–2015 гг. Таким образом, даже такая расширительная трактовка этого кризиса в российской промышленности указывает на его необычный характер: незначительное (совсем некризисное) снижение основных индикаторов и значительную временную протяженность этих явлений. По крайней мере, если не использовать данные Росстата, а опираться на мнение самих предприятий.

Последний год наших наблюдений за российской промышленностью показывает ее восстановление после периода 2012–2016 гг. Индекс оптимизма вырос до уровня 2011 г. – года, который был лучшим для промышленности после кризиса 2008–2009 гг.

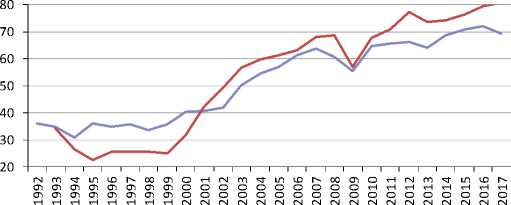

Вялотекущий характер кризиса позволил российской промышленности легко адаптироваться к экономическим реалиям последних лет. Эти процессы наглядно описываются еще одним сводным показателем, построенным на основе другого набора вопросов конъюнктурной анкеты Института Гайдара, - Индексом адаптации (нормальности) российской промышленности ( рис. 2 ). Он строится с использованием только оценочных вопросов – предприятиям предлагается оценить основные показатели по шкале «выше нормы», «нормально», «ниже нормы». В результате средняя доля ответов «нормально» показывает, насколько нормальными считают предприятия свое состояние, т.е. насколько они адаптировались к текущим экономическим условиям.

Динамика индекса адаптации в 1994–2014 гг. также вполне согла- суется с устоявшимися представлениями о состоянии промышленно- сти. До дефолта 1998 г. она находилась в крайне тяжелом положении – среднегодовой уровень адаптации стабильно находился в интервале

29–33%. После дефолта 1998 г. условия функционирования российской промышленности стали меняться в лучшую сторону – уровень их «нормальной» оценки поднялся к 2007 г. до 71%. Кризис 2008– 2009 гг. логично снижает ее до 54%, но уже в 2011 г. показатель возвращается к докризисному уровню в 71%. Вялость экономической динамики в 2012–2014 гг. останавливает рост Индекса адаптации и даже слегка снижает его в 2013 г. до 69%. В 2014 г. промышленность на 70% адаптируется к реалиям этого года.

Индекс адаптации (нормальности) российской промышленности, 1994–2017 гг., проценты

Рис. 2. Индекс адаптации (нормальности) российской промышленности, 1994–2017 гг., %

Однако значения показателя в 2015–2016 гг. и даже – в 2017 г. противоречат традиционным представлениям, основанным на данных официального статистического учета. Свои основные показатели (спрос, запасы, численность занятых, имеющиеся производственные мощности, финансовое состояние) в первом кризисном году оценивали как нормальные уже 71% предприятий, во втором – даже 73%. Таким образом, в кризисе 2015–2016 гг. промышленность не только не увидела ничего кризисного, но даже смогла лучше приспособиться к существующим условиям, чем к предыдущим, некризисным периодам. А к непростым условиям выхода из кризиса в 2017 г. адаптировались уже 77% российских промышленных предприятий, что стало абсолютным рекордом показателя для всего 24-летнего периода его расчетов.

Рассмотрим теперь оценки предприятиями отдельных важнейших показателей.

Динамика оценок спроса в 2010–2017 гг. характеризуется относительной стабильностью. В указанный период доля ответов «нормальный» при оценке текущего спроса находилась в интервале от 50 до 60%. При этом никакого кризисного спада или просто снижения удовлетворенности спросом в 2015–2016 гг. в российской промышленности не было. А в период 2012–2015 гг. удовлетворенность спросом находилась в интервале 50–53%. Укажем для сравнения, что в кризис 2008–2009 гг. этот показатель рухнул с исторического максимума в 69% до локального минимума в 28%. Абсолютный минимум был зарегистрирован в 1996 г., когда нормальным объем спроса на свою продукцию считали 8% российских промышленных предприятий. Впрочем, все четыре преддефолтных года удовлетворенность спросом находилась на уровнях, близких к историческому минимуму. В посткризисном 2017 г. удовлетворенность спросом поднялась до локального максимума в 60%.

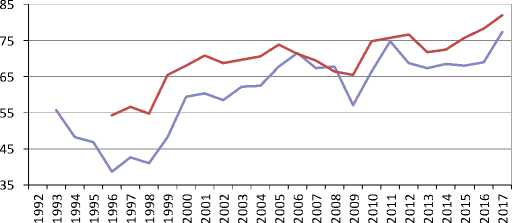

Оценки предприятиями своих запасов (готовой продукции, сырья и материалов) уточняют картину состояния российской промышленности в 2015–2016 гг.

Ни один из видов запасов предприятий не продемонстрировал в этот период привычной кризисной динамики ( рис. 3 ). Баланс оценок (разность долей ответов «выше нормы» и «ниже нормы») запасов готовой продукции в первом году последнего кризиса оказался даже менее кризисным (менее избыточным), чем в предкризисном 2104 г. Более того, в первый месяц кризиса баланс оказался отрицательным, т.е. предприятия нуждались в больших складских накоплениях готовой продукции для удовлетворения ожидаемого в ходе предстоящего кризиса изменений спроса.

Это крайне необычное начало для кризиса. Как правило, в первый его месяц производители испытывают шок, который вызывает резкий взлет избыточности запасов готовой продукции. Но в 2015 г. российская промышленность быстро справилась и с таким нестандартным шоком, добившись в ходе первого кризисного года другого неожиданного результата – доведя долю нормальных оценок запасов готовой продукции до исторического (на тот момент) максимума в 71%. По данным мониторинга запасов, во втором кризисном году доля нормальных оценок увеличилась уже до 72%. Таким образом, предприятия как никогда (с 1992 г.) уверенно контролировали в ходе этого кризиса баланс спроса и предложения и проводили аккуратную политику в области управления своими запасами готовой продукции.

В 2017 г. – на этапе выход из кризиса – доля нормальных оценок запасов продемонстрировала небольшое снижение, что объясняется плановым формированием избыточных запасов готовой продукции в ожидании роста спроса. Особенно велики были такие ожидания во II квартале года. Однако торможе-

^^^^^еДоля нормальных оценок запасов готовой продукции

^^^^^еДоля нормальных оценок запасов сырья и материалов

Рис. 3. Доля нормальных оценок запасов готовой продукции и запасов сырья и материалов, 1991–2017 гг., %

ние выхода из кризиса заставило промышленность вновь перейти к минимизации избыточных запасов и вернуть нормальные оценки на прежний, высокий уровень.

Российская промышленность в 2015–2017 гг. добилась лучшей для периода 1993–2017 гг. обеспеченности сырьем и материалами. В первом кризисном году нормальная обеспеченность сырьем российской промышленности выросла на 2 пункта по сравнению с предыдущим некризисным годом и приблизилась к максимуму 2012 г. В ходе второго кризисного года этот показатель вырос еще на 3 пункта и стал историческим максимумом. На этапе выхода из кризиса в 2017 г. промышленности удалось добиться еще более высокой обеспеченности сырьем и материалами – по среднегодовым оценкам их нормальными запасами обладает уже 81% предприятий. Таким образом, промышленность в ходе текущего кризиса испытывала минимальные трудности с сырьем и материалами и смогла снизить их дефицит до исторического минимума. Этим завершающийся кризис также отличается от предыдущих.

Оценки предприятиями фактически установленных у них мощностей и имеющегося у них количества работников дополняют некризисную картину ( рис. 4 ).

Как показывают наши опросы, в ходе кризиса 2015–2016 гг. российская промышленность получила возможность решить свои кадровые проблемы, но не за счет, как полагается в условиях кризиса, увольнений работников, а за счет набора персонала. Возможность найма появилась только с началом кризиса 2015–2016 гг. В результате предприятия добились в 2017 г. наилучшей обеспеченности работниками, а правительство – неожиданно низкой для кризиса безработицы. Такая кадровая политика российской промышленности в условиях последнего кризиса выглядит совершенно логичной с учетом того обстоятельства, что в предкризисные годы промышленность существовала в условиях дефицита квалифицированных кадров, в первую очередь рабочих. А рассчитывать на приток новых рабочих из системы среднего специального образования в условия деградации последней не приходится. Лишь кризис 2015–2016 гг. позволил российской промышленности избавиться в 2017 г. от дефицита кадров.

^^^^^Доля предприятий с достаточными мощностями

^^^^^Доля предприятий с достаточным количеством работников

Рис. 4. Доля предприятий с достаточными мощностями и работниками, 1992–2017 гг., %

Производственные мощности являются для промышленности гораздо менее дефицитным ресурсом, чем квалифицированные рабочие. Предприятия имели избыток мощностей (причем – способный выпускать конкурентоспособную продукцию) с 2009 г. Баланс оценок достаточности этого ресурса в промышленности последние 9 лет нашего мониторинга оставался положительным и, что необычно для кризисных лет, стабильным. В 2017 г. «достаточная обеспеченность предприятий мощностями в связи с ожидаемыми изменениями спроса» достигла исторического максимума в 78%.•