Российская промышленность в 2015–2016 годах: а был ли кризис?

Автор: С. Цухло

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 6 (44), 2017 года.

Бесплатный доступ

Мониторинг представительного набора показателей конъюнктурных опросов ИЭП позволяет выявить особенности кризиса 2015– 2016 гг. в российской промышленности. Во-первых, в течение двух кризисных лет динамика основных показателей (спрос, выпуск, цены) отличалась нехарактерной для прошлых кризисов и неожиданной для наблюдателей вялостью. Во-вторых, психологическая подготовка к кризису 2015 г. началась еще несколько лет назад, когда в оборот был введен тезис о «второй волне кризиса». Эти обстоятельства сформировали третью особенность 2015 г. – российские промышленные предприятия относительно безболезненно прожили этот кризис. В-четвертых, единственными проявлениями кризиса 2015–2016 гг. для российской промышленности стали взлет процентной ставки по банковским кредитам и обвал инвестиционных планов.

Короткий адрес: https://sciup.org/170176723

IDR: 170176723

Текст научной статьи Российская промышленность в 2015–2016 годах: а был ли кризис?

Необычность динамики российской промышленности в кризисные 2015–2016 гг. в сочетании с неоднозначной оценкой официальных данных Росстата позволяют иначе взглянуть на результаты опросной статистики Института экономической политики им. Е.Т. Гайдара. Важной особенностью опросов ИЭП является развитый блок показателей статистики мнений о том, как руководители предприятий оценивают важнейшие показатели деятельности предприятий. Именно этот блок позволяет понять особенности прохождения российской промышленностью периода 2015–2016 гг.

Агрегатные (интегральные) оценки состояния российской промышленности

Первое и общее представление о ситуации в промышленности дают агрегатные индикаторы, построенные на основе уникального для российской опросной статистики набора исходных показателей. Индекс промышленного оптимизма является традиционным производным показателем для конъюнктурных опросов, Индекс адаптации (нормальности) промышленности – новая разработка Института, позволившая наглядно продемонстрировать особенности 2015–2016 гг.

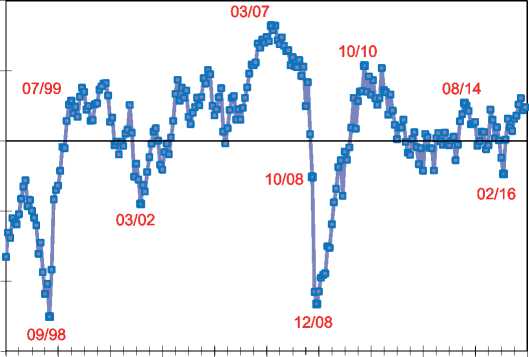

Индекс промышленного оптимизма показал, что первые оценки положения дел в российской промышленности в 2015 г. были совсем некризисными. Индекс остался в положительной зоне и даже улучшил свое значение по сравнению с ноябрем-декабрем предыдущего года. Последовавшие затем колебания показателя произошли под влиянием панических настроений чиновников и аналитиков, публично приготовившихся к кризису по образцу 2008–2009 гг. Однако падение настроений предприятий оказалось небольшим, вполне сопоставимым со значениями показателя в межкризисные годы, и было быстро преодолено. В результате сводный показатель хотя и бывал в отрицательной зоне, но так и не достиг даже своих худших межкризисных значений (см. рис. 1 ).

В августе 2015 г. наш сводный показатель вышел на локальный (2015 г.) максимум под влиянием заявлений о скором «отскоке от дна кризиса». Но так и не наступивший «отскок» привел к достижению в феврале 2016 г. локального (кризисного) минимума.

-15

-30

-45

1/97 1/99 1/01 1/03 1/05 1/07 1/09 1/11 1/13 1/15 1/17

Рис. 1. Индекс промышленного оптимизма

С начала II квартала 2016 г. опросы показывают улучшение положения в российской промышленности. Индекс оптимизма с небольшими остановками достиг в ноябре 2016 г. пятилетнего (!) максимума. Кризис 2015–2016 гг., похоже, завершен. При этом крайне незначи- тельное падение Индекса промышленного оптимизма в 2015–2016 гг. по сравнению с результатами сентября 1998 г. и декабря 2008 г. ставит под сомнение определение периода 2015–2016 гг. как кризисного для российской промышленности. Этот тезис полностью подтверждается динамикой другого сводного показателя на основе опросов ИЭП – Индекса адаптации (нормальности) промышленности.

Индекс адаптации (т.е. оценка ситуации как нормальной и отклонение от нее) позволяет существенно расширить понимание кризиса 2015–2016 гг. в российской промышленности. Во-первых, ничего кризисно аномального в российской промышленности ни в 2015 г., ни в 2016 г., по оценкам предприятий, не произошло. Индекс уверенно сохранял высокие значения (см. рис. 2). Даже эмоционально самый тяжелый I квартал 2015 г. российская промышленность оценивала совсем не так панически как российские чиновники и наблюдатели. Из чего следует необычный вывод: промышленность давно и уверенно адаптировалась к фактической динамике последних лет. Более того, Индекс адаптации показывает, что российская промышленность с конца 2010 г. сохраняла высокую степень адаптации к складывающимся в каждый квартал этого периода экономическим условиям.

КРИЗИС 2008-2009 гг

КРИЗИС 2014-2016 гг.

I кв.

Рис. 2. Индекс адаптации (нормальности) промышленности, 1994–2016 гг., % (доля предприятий, оценивающих свои показатели как «нормальные»)

I кв. 2009

Индекс адаптации в 2011– 2015 гг. пребывал в интервале 68–72%. Максимальное снижение в указанный период составляло 2 пункта, а худшие значения показателя (68%) были получены не в кризисном 2015 г., а в конце 2013 г. – начале 2014 г. Во-вторых, в конце кризисного 2016 г. Индекс адаптации достиг абсолютного максимума весь период его расчета (1994–2016 гг.) – 75%. Предприятия в полном смысле адаптировались к реалиям российской экономики и экономической политики.

Динамика важнейших показателей

Рассмотрим динамику оценок отдельных показателей российской промышленности в два кризисных года.

Первые данные о состоянии российской промышленности в начале 2015 г. содержали мало признаков кризиса. Фактическая динамика спроса и выпуска, оценки запасов готовой продукции, планы найма рабочих были обычными для января и выглядели даже оптимистично на фоне предкризисных настроений. Впрочем, прогнозы спроса, планы выпуска и инвестиционные намерения не смогли набрать традиционного для начала года оптимизма. Однако по итогам I квартала 2015 г. промышленности удалось удержаться от кризисного спада производства.

В условиях увольнений в других секторах экономики и при торможении роста заработных плат российская промышленность в целом получила больше возможностей для решения своих кадровых проблем. Как показывали опросы, даже в начале I квартала 2015 г. (когда кризисные настроения достигли максимума) четверть промышленных предприятий испытывала недостаток кадров для обеспечения текущего выпуска, а 15% ожидали его сохранения в краткосрочной перспективе с учетом прогнозируемых изменений спроса. В такой ситуации достижение в марте 2015 г. положительной динамики занятости (т.е. превышение доли сообщений о найме над долей сообщений об увольнениях) выглядело вполне логично, но нестандартно для кризиса.

В 2015–2016 гг., с точки зрения занятости , российская промышленность, во-первых, избежала кризисного взлета избыточной занятости, как это было в преддефолтные годы и в кризис 2008–2009 гг. Во-вторых, промышленность с трудом сводила в эти годы баланс оценок имеющегося количества своих работников с небольшим дефицитом – т.е. у промышленников было больше ответов «недостаточно», чем ответов «более чем достаточно». В-третьих, масштабы недостатка работников для обеспечения текущего объема производства значительно превосходили масштабы недостатка других ресурсов (мощностей, сырья, кредитов). В-четвертых, в кризисном 2016 г. промышленности удалось добиться исторического максимума в нормальной (достаточной) обеспеченности кадрами – показатель поднялся до 78%.

Оценки предприятиями производственных мощностей в 2015– 2016 гг. тоже содержат мало признаков кризиса. Во-первых, промышленность, как и в случае с численностью работников, обошлась без кризисного пересмотра оценок установленных мощностей в сторону их избыточности. Этот показатель остался на уровне 2012–2014 гг. и составлял 24%, т.е. примерно четверть российской промышленности в 2012– 2016 гг. считала свои мощности избыточными в связи с ожидаемыми изменениями спроса. Во-вторых, баланс оценок мощностей был тоже стабилен в 2012–2016 гг., но сводился промышленностью со значительным профицитом (в отличие от баланса оценок количества работников). Иными словами, в промышленности было гораздо больше предприятий с избыточными мощностями, чем с их недостатком.

Оценка мощностей формировалась, в том числе, под влиянием достаточно высокой и стабильной загрузки производственных мощностей . По данным опросов ИЭП, среднегодовая загрузка мощностей в кризис не изменилась по сравнению с предкризисными годами и составляла 66% в 2015 г. и 67% в 2016 г. Но при этом российская промышленность способна сейчас поднять загрузку имеющихся производственных мощностей до 82%, используя оборудование в нормальном режиме, без инвестиций и выпуская конкурентоспособную продукцию.

Оценки запасов готовой продукции тоже не показали признаков кризиса сбыта в 2015–2016 гг. – промышленность как никогда успешно контролировала их объемы. В I квартале 2015 г. (т.е. в самом начале кризиса) доля нормальных оценок запасов осталась на уровне исторического максимума (70%, достигнутого в 2014 г.), среднеквартальный баланс остальных оценок оказался нулевым. Иными словами, никогда ранее в 1992–2014 гг. российская промышленность не имела таких хороших (и, главное, совсем некризисных) запасов готовой продукции.

Аналогичная некризисная картина наблюдается и при оценках предприятиями запасов сырья и материалов . Начало кризиса 2015–2016 гг. не вызвало никакого изменения оценок их запасов. А в III квартале 2016 г. доля их оценок как нормальных достигла исторического максимума – 80%. Российская промышленность как никогда хорошо была обеспечена сырьем, материалами, комплектующими для поддержания текущего выпуска и даже – для его возможных изменений. «Недостаток сырья и материалов» был поставлен в 2016 г. российской промышленностью на 12–13 места в рейтинге 17 ограничений промышленного роста (по версии предприятий).

А первое место в рейтинге ограничений промышленного роста традиционно занимает «недостаточный спрос». Однако его упоминание (т.е. негативное влияние на выпуск) в 2015–2016 гг. оказалось ниже, чем внекризисные 2012–2014 гг. И существенно ниже, чем в кризисные для российской промышленности 1994–1998 гг. и 2009 г. Прямые оценки объемов спроса по шкале «выше нормы», «нормальные», «ниже нормы» показывают, что большинство (хотя и минимальное) предприятий были удовлетворены объемами спроса на свою продукцию в два «кризисных» года.

Что было по-настоящему кризисным для промышленности?

Тем не менее кризис 2015–2016 гг. все-таки создал проблемы для российской промышленности. Правда, лишь в двух сферах и не в самых важных для большинства предприятий в условиях кризиса.

Оценки предприятий показали резкий (и именно кризисный) рост недоступности кредитов . С сентября 2014 г. по февраль 2015 г. этот показатель взлетел на 30 пунктов и достиг кризисного максимума в 45% – столько предприятий считали, что кредиты были им недоступны в начале 2015 г. Однако этот максимум значительно (20 пунктов) уступает максимуму предыдущего кризиса, когда кредиты стали недоступными для 65% предприятий. Таким образом, кризис кредитования в 2015– 2016 гг. оказался мягче аналогичного кризиса в 2008–2009 гг. В начале 2017 г. недоступность кредитов и, соответственно, их доступность вернулись на докризисный уровень.

При этом недостаток кредитов даже на пике кризиса 2015–2016 гг. оказался далеко не самой болезненной проблемой для российской промышленности. По версии предприятий, этот фактор сдерживал рост выпуска максимум у 10% предприятий и поднимался лишь до 12-го места в рейтинге 17 ограничений промышленного роста. Слабый рубль был гораздо более распространенной помехой росту выпуска в ходе текущего кризиса – на него указывали до 36% предприятий, что, по версии предприятий, выводило его на 3-е место в том же рейтинге препятствий.

Кризисный спад был зарегистрирован опросами и в инвестиционных планах предприятий. Применительно к этому показателю слово «кризис» может использоваться без кавычек и оговорок, поскольку падение инвестиционных планов промышленности достигло 43 пунктов (баланс рухнул до -36 пунктов). Но начался этот кризис, как показывает наш мониторинг, после вступления России в августе 2014 г. в «войну санкций». В следующие шесть месяцев инвестиционные планы российской промышленности устойчиво набирали пессимизм, достигнув к февралю 2015 г. кризисного минимума. Для его преодоления предприятиям потребовалось почти два года. Хотя уже в марте 2016 г. промышленность была близка к достижению положительного баланса инвестиционных намерений, но признание властями затяжного характера кризиса, видимо, заставило предприятия скорректировать свои планы. И только в начале 2017 г. баланс определенно вышел «в плюс».•