Российская промышленность в ожидании роста

Автор: С. Цухло

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 11 (29), 2016 года.

Бесплатный доступ

Обобщающая оценка существующей экономической ситуации (Индекса нормальности) продемонстрировала во II кв. 2016 г. сохранение высокого уровня адаптации российской промышленности к кризису 2014–2016 гг. По итогам двух месяцев квартала показатель достиг исторического максимума в 72%. Основным положительными драйверами Индекса являются оценки спроса и занятости.

Короткий адрес: https://sciup.org/170176614

IDR: 170176614

Текст научной статьи Российская промышленность в ожидании роста

Доля оценок спроса как «нормального» во II кв. текущего года достигла 54% после 45% в I кв. При этом 42% предприятий считают текущие объемы спроса на свою продукцию недостаточными, что является минимумом для последних семи кварталов.

Доля «нормальных» оценок имеющейся численности работников выросла с 76 до 80%. Оставшиеся 20% распределились так: 12% – избыточная занятость, 8% – недостаточная занятость. Традиционный баланс получился положительным (+4 п.п.) и оказался максимальным с I кв. 2010 г. За истекшие с на-

Рис. 1. Индекс адаптации (нормальности) промышленности, 1994– 2016 гг., % (доля предприятий, оценивающих свои показатели как «нормальные»)

чала 2010 г. 25 кварталов, российская промышленность чаще работала в условиях значительного дефицита кадров, чем имела их скромный избыток. И максимальный избыток зарегистрирован во II кв. 2016 г.

Запасы готовой продукции сохраняются, по мнению предприятий, тоже преимущественно в нормальных объемах. Доля оценок «нормальные» с начала кризиса 2014–2016 гг. не опускается ниже 70% в среднем за квартал (во II кв. 2016 г. она составляет 72%), а среди оставшихся 27– 30% регистрируется умеренное и совсем некризисное преобладание ответов «выше нормы». Если верить официальной статистике запасов, которая сообщает о снижении их физических объемов, то российская промышленность придерживается в высшей степени рациональной политики управления запасами, целенаправленно и спокойно снижая их объемы в условиях крайне маловероятного всплеска спроса на свою продукцию.

Аналогичная ситуация складывается в промышленности и с запасами сырья и материалов. Кризис 2014–2016 гг. не вызвал никаких кризисных изменений оценок предприятиями их объемов. Доля ответов «нормаль- ные» в конце 2014 г. – начале 2015 г. демонстрировала совсем некризисную стабильность, а последние четыре квартала показатель пребывает на уровнях 77–80%, которые предприятиям редко удавалось обеспечить в прежние, некризисные годы. Баланс оставшихся ответов («выше нормы» – «ниже нормы») в 2014–2016 гг. находится в интервале -13 – -7 пунктов, что тоже совсем не похоже на кризисные значения показателя 2009 г. (когда баланс падал до -26 пунктов, или на его преддефолтные значения -70 – -60 пунктов).

Таким образом, промышленность никогда не испытывала проблем с обеспечением выпуска сырьем и материалами в условиях текущего кризиса. Этот вывод подтверждается другим показателем – оценкой сдер- живающего влияния на выпуск продукции нехватки сырья и материалов. По мнению предприятий, указанный фактор в последние кризисные го- ды находится на исторических минимумах своего негативного влияния на промышленный рост за весь исследуемый период (1995–2016 гг.). Только 8–9% предприятий указывают в 2012–2016 гг. на нехватку сырья и материалов как помеху росту своего выпуска.

Положительный вклад в Индекс адаптации внесли и оценки имеющихся в промышленности мощностей. Правда, доля предприятий с достаточными мощностями выросла только на 1 п.п., но у 28% предприятий избыток мощностей. Столь значительной доли отечественных производителей с избыточными мощностями не регистрировалось опросами последние 13 кварталов. То есть сейчас получено максимальное значение показателя для текущего кризиса. Таким образом, промышленность сейчас гораздо лучше обеспечена мощностями для потенциального роста, чем работниками.

Оценки предприятий находятся в определенной зависимости от размера производства. Хотя эта зависимость прослеживается не везде. Так, хотя традиционно самые крупные российские производители испытывают меньше проблем с набором персонала, но отставание предприятий других размеров по этому показателю составляет, как правило, не более 10 п.п. А в 2016 г. оно сократилось до 5 п.п.

Еще меньше зависит от размера предприятия обеспеченность производственными мощностями. Последние годы этот показатель не опускается ниже 90% для всех размеров предприятий, а по первым двум кварталам 2016 г. находится в интервале 92–94%.

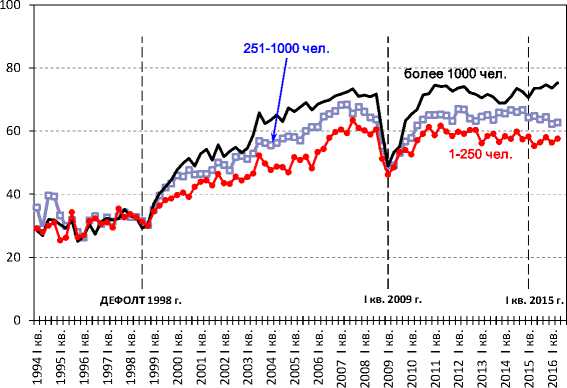

Рис.2. Индексы адаптации по размерам предприятий, 1994–2016 гг., % (доля предприятий, оценивающих свои показатели как «нормальные»)

Однако в целом адаптация производителей к экономическим реалиям по-прежнему зависит от размера предприятия (рис. 2). Индекс адаптации имеет более высо- кие значения в группе самых крупных (свыше 1000 чел. занятых) предприятий. Во II кв.

2016 г. он достиг в этой группе исторического максимума в 75%. Малые и средние предприятия сохраняют меньшую способность адаптироваться к кризису. Со II кв. 2010 г. Индекс адаптации в последней группе пребывает в интервале 57–62%.

Основной отрыв Индекса в группе крупнейших предприятий обеспечивают оценки спроса. В 2016 г. в указанной группе удовлетворенность продажами составляет 54%, тогда как среди малых и средних предприятий – только 24%. Отрыв в 30 п.п. был зарегистрирован и в 2015 г.

Следующий фактор, обусловливающий лидерство крупнейших предприятий, – обеспеченность сырьем и материалами. По уровню их нормальной обеспеченности отрыв составляет 25 п.п. Превосходство по уровню «нормальных» оценок запасов готовой продукции и финансовоэкономическому положению предприятий составляет в каждом случае 18 п.п.•