Российская промышленность в первой половине 2016 г.: нулевая динамика

Автор: А. Каукин, Г. Идрисов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14 (32), 2016 года.

Бесплатный доступ

Наметившаяся в начале года тенденция перехода от спада к нулевым темпам роста затронула к концу 1-го полугодия большинство сегментов реального сектора экономики. Отсутствие заметного внутреннего спроса и зависимость от иностранного оборудования и комплектующих вместе с сохранением относительно невысокого уровня доходов от сырьевого экспорта не позволяют в ближайшей перспективе ожидать существенного роста внутреннего производства.

Короткий адрес: https://sciup.org/170176635

IDR: 170176635

Текст научной статьи Российская промышленность в первой половине 2016 г.: нулевая динамика

Наметившаяся в начале года тенденция перехода от спада к нулевым темпам роста затронула к концу 1-го полугодия большинство сегментов реального сектора экономики. Отсутствие заметного внутреннего спроса и зависимость от иностранного оборудования и комплектующих вместе с сохранением относительно невысокого уровня доходов от сырьевого экспорта не позволяют в ближайшей перспективе ожидать существенного роста внутреннего производства. 1

Несмотря на временное ухудшение условий торговли, наблюдавшееся в конце 2015 – начале 2016 гг., существенного спада в основных отраслях российской промышленности, в отличие от конца 2014 г., в первой половине текущего года не произошло2. Статистические показатели начала текущего года свидетельствовали, скорее, о завершении периода относительно высокой волатильности объема выпуска в реальном секторе и возможном начале периода темпов роста, близких к нулевым3. Что обуслов- лено отсутствием дополнительных негативных факторов, какими в 2014 г.

были введение санкций и контрсанкций, события на Украине, ожидания дальнейшего ухудшения условий торговли. Кроме того, конец 2015 г. был периодом постепенной стабилизации экономики и адаптации бизнеса к новым реалиям, в том числе за счет корректировки бизнес-планов и инвестиционных проектов.

Источник: Росстат, расчеты авторов.

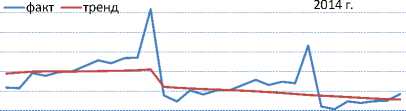

Рис. 1. Динамика индекса промышленного производства в 2014– 2016 гг., фактические данные и трендовая компонента

Доступная на данный момент статистика Росстата4, использованная Институтом Гайдара для проведения декомпозиции и выделения трендовой составляющей рядов5 производства по отдельным секторам, позволяет ответить на вопрос, насколько устойчивым является наметившийся в I квартале переход к стабилизации уровня выпуска и нулевым темпам роста в большинстве секторов реаль- ного сектора.

Результаты расчетов показывают (см. рис. 1 ), что ситуация в промышленности в целом во II квартале 2016 г. оставалась стабильной, при этом наблюдалось медленное снижение индекса промышленного производства (99,5% в июле по отношению к марту 2016 г.).

Динамика индексов производства отдельных секторов российской промышленности, как и в I квартале, остается неоднородной, однако во все большей степени сглаживается и выходит на нулевые темпы роста (см. табл. 1 и рис. 2 ).

Таблица 1

ИЗМЕНЕНИЕ ИНДЕКСА ВЫПУСКА ПО ОТРАСЛЯМ ЭКОНОМИКИ

|

си 2 ей У § га си ^ m - i & mil § S s о о о ^ ^ |

UD тН ^ О О гч ™ 2 |

1 <о цз S |

2 6? <о цз S |

S |

|

|

Индекс промышленного производства |

100,09 |

99,52 |

99,86 |

стагнация |

|

|

Добыча полезных ископаемых |

33,99 |

100,25 |

100,37 |

100,26 |

медленный рост |

|

Обрабатывающие производства |

52,50 |

99,88 |

99,59 |

99,78 |

стагнация |

|

в т.ч.: |

|||||

|

Производство пищевых продуктов, включая напитки, и табака |

17,05 |

100,83 |

100,22 |

100,06 |

стагнация |

|

Текстильное и швейное производство |

1,43 |

108,48 |

103,25 |

99,84 |

медленный рост |

|

Производство кожи, изделий из кожи и производство обуви |

0,32 |

102,00 |

98,58 |

99,31 |

медленный спад |

|

Обработка древесины и производство изделий из дерева |

2,20 |

100,34 |

99,78 |

99,20 |

стагнация |

|

Целлюлозно-бумажное производство |

3,92 |

100,76 |

99,78 |

99,79 |

стагнация |

|

Производство кокса, нефтепродуктов |

18,78 1 |

99,38 1 |

99,75 1 |

100,05 |

стагнация |

|

Химическое производство |

7,46 |

100,55 |

99,10 |

99,60 |

спад |

|

Производство резиновых и пластмассовых изделий |

2,26 |

104,10 |

103,49 |

100,00 |

рост |

|

Пр-во прочих неметаллических минеральных продуктов |

4,41 |

96,07 |

98,87 |

98,96 |

медленный спад |

|

Металлургическое пр-во и пр-во готовых металлических изделий |

17,23 |

97,95 |

97,05 |

98,91 |

спад |

|

Производство машин и оборудования |

6,24 |

98,71 |

99,43 |

100,94 |

медленный рост |

|

Пр-во электрооборудования, эл-го и оптического оборудования |

6,05 |

97,81 |

98,54 |

99,63 |

спад |

|

Производство транспортных средств и оборудования |

7,06 |

99,35 |

99,24 |

99,41 |

спад |

|

Прочие производства |

5,59 ■ |

91,09 |

94,63 1 |

98,32 1 |

спад |

|

Электроэнергия, газ и вода |

13,51 |

99,97 |

100,00 |

100,00 |

стагнация |

|

Розничная торговля |

197,37 1 |

98,58 1 |

99,75 1 |

спад |

|

|

Оптовая торговля* |

100,43 |

99,31 |

99,75 |

стагнация |

|

|

Транспорт |

■ |

99,70 |

100,65 |

100,49 |

медленный рост |

|

Строительство |

96,97 |

98,16 |

99,78 |

спад |

|

|

Платные услуги населению* |

99,60 |

99,52 |

99,77 |

медленный спад |

* для данных отраслей расчет проводился по состоянию на июнь 2016 г.

Источник: Росстат, расчеты авторов.

Среди отраслей, которые в последние несколько месяцев демонстрируют пусть небольшие, но все же положительные темпы роста, можно выделить добычу полезных ископаемых, текстильное и швейное производство, производство резиновых и пластмассовых изделий, производство машин и оборудования.

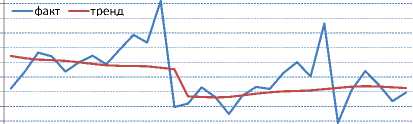

Последствия кризиса 2014 г. для добывающего сектора оказались сравнительно незначительными (см. рис. 2 ). Несмотря на заморозку ряда инвестпроектов, в последнее время наблюдалось некоторое увеличение инвестиционной активности, способствовавшее небольшому росту.

Интереснее ситуация в текстильном и швейном производстве. В структуре затрат предприятий сектора на производство как тканей, так и продукции конечного потребления традиционно большую долю занимали затраты на оплату труда (наряду с затратами на амортизацию и техническое перевооружение). Выросший после 2014 г. курс доллара по отношению к рублю сделал привлекательным как размещение на территории России иностранных производств1, так и сотрудничество отечественных производителей с зарубежными пар-тнерами2, а также увеличил спрос на российский экспорт товаров этих производств3. Фактически все это – примеры встраивания в международные цепочки создания добавленной стоимости, которое приводит к росту внутреннего выпуска, отражающемуся в повышении индекса производства отрасли.

Обратную динамику на протяжении всего 1-го полугодия 2016 г. демонстрирует металлургическое производство. Падение объемов выпуска в этой отрасли, согласно мнению экспертов4, связано, в первую очередь, со снижением внутреннего спроса (падение объемов строительства и промышленного производства в целом), а также введением антидемпинговых пошлин и санкций со стороны Евросоюза5, что не позволило отечественным металлургам реализовать конкурентное преимущество, возникшее за счет снижения доли рублевых затрат в конечной долларовой цене товара после ослабления рубля (как это произошло в случае текстильного производства).

В машиностроительных секторах в целом, включая производство электрооборудования и транспортных средств, продолжается спад производства, связанный как со снижением общего уровня спроса на их продукцию, так и с достаточно высокой зависимостью от подорожавших в результате изменения курса рубля оборудования и комплектующих иностранного производства. Небольшой рост выпуска в последние месяцы наблюдается только в производстве машин и оборудования, однако, по

Добыча полезных ископаемых

% к июню

СП CL g CL 2 ^^Ш^^^ГОСП CL g CL 2 vfflKKO!roCnCL§CL I СП С ^^гоННОХТСП С ^^гоННОХТСП с

КФ ГО I 5 I Ф К Ф ГО I 5 I Ф К Ф го

-е- ФО с£-е- ФО с£-е-

Оборот розничной торговли

% к июню

Грузооборот транспорта

факт тренд

% к сентябрю 2014 г.

^^£^^

Оборот оптовой торговли

% к июню

2014 г.

сп cl g Cl 2 tacccracncLg Cl 2 tacccracncLg Cl

I сп с ^^гоннохтсп с ^^гоннохтсп с

КФ ГО х 5 I Ф К Ф ГО I к х Ф к Ф го

-Q- ф О с£ -Q- ф О с£ -9-

Объемы строительства

Источник: Росстат, расчеты авторов.

Рис. 2. Динамика индексов производства по секторам в 2014–2016 гг., фактические данные и трендовая компонента всей видимости, он носит лишь восстановительный характер1. Меры государственной поддержки в транспортном машиностроении2, судя по динамике индексов производства, на данный момент результатов не принесли.

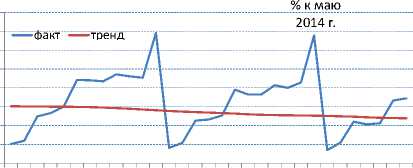

Другие важнейшие отрасли также практически не демонстрируют роста: продолжается спад в розничной торговле и строительстве, стагнирует оптовая торговля, небольшой прирост заметен лишь в объемах транспортных перевозок (см. табл. 1 и рис. 2 ).•