Российские банки как основные профессиональные участники российских рынков ценных бумаг

Автор: Ческидов Б.М.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Управление собственностью

Статья в выпуске: 6 (33), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151171

IDR: 170151171

Текст статьи Российские банки как основные профессиональные участники российских рынков ценных бумаг

Тот факт, что российский рынок ценных бумаг в основном является рынком банковским, вынуждает исследователя подвергнуть анализу не только значение операций с ценными бумагами для коммерческих банков, но и само состояние российской банковской системы.

Наиболее показательным для оценки этой системы является 2000 год. С одной стороны, к тому времени в основном были преодолены последствия краха августа 1998 года Процесс количественного сокращения банковской системы вернулся в естественное русло, положение банков на посткризисном рынке в общем и целом определилось, определились и новые группы лидеров. Цены на нефть были стабильными, но не рекордно высокими. Курсы ценных бумаг испытывали колебания с общей умеренной тенденцией к росту.

С другой стороны, это был период наименьшего стороннего воздействия на состояние банковской системы. Процесс укрепления политической власти, начавшийся после завершения выборных кампаний 1999–2000 годов, свел к минимуму достаточно существенный до того политический риск, в том числе и риск полного прекращения в России частной банковской деятельности. Однако еще не успели развернуться процессы смены политических элит, в дальнейшем повлекшие за собой определенный передел собственности и повышение требований руководства страны к лояльности крупного, в частности, финансового капитала. Наконец, рынок не был до такой степени зарегулирован и бюрократизирован, как сегодня. Иными словами, это был период, в течение которого российская банковская система находилась в наиболее естественном, защищенном от субъективных воздействий состоянии.

Для анализа значимости для коммерческих банков собственно операций с ценными бумагами весьма важно то, что этот период характеризовался незначительным объемом операций с ценными бумагами при том, что психологические последствия вынужденного прекращения этих операций в 1998 году во основном уже были преодолены.

В период до 2000 года российская банковская система в количественном отношении достигала своего максимума и за счет фактически нефункционирующих, но и не приносящих убытка кредитных учреждений (сохраняемых владельцами именно с целью дальнейшей продажи «под ключ») была вполне способна увеличивать объем предоставляемых услуг (почти в два раза) без серьезного увеличения числа коммерческих банков. Динамика числа отозванных банковских лицензия свидетельствует о том, что процесс «чистки» кредитной системы, последовавший за крахом 17 августа 1998 года, Центральным банком Российской Федерации (Банк России) был в общем и целом завершен. Одновременно со сменой руководства этого учреждения ушли в прошлое и достаточно искусственные, на наш взгляд, идеи принудительной концентрации банковских учреждений. В то же время наблюдался вполне устойчивый и по сути дела не связанный с событиями 1998 года рост числа убыточных коммерческих банков. По нашему мнению, хронологически этот процесс был связан с ослаблением инфляционных процессов, изначально служивших для отечественных банков важным источником доходов. Это несомненно вынуждало коммерческие банки оптимизировать свою деятельность, в том числе и на рынках ценных бумаг.

Дальнейший анализ проведен на базе материалов следующих изданий: «Рейтинг российских банков по размеру чистых активов на 1 апреля 2000 года (тыс. р.) (кредитные организации, имевшие лицензии Банка России по состоянию на 7.07.2000), «Коммерсантъ» (2002. № 136), приложение «Коммерсантъ – банк». Приведенные в «рейтинге» данные получены из опубликованных в соответствии с требованиями российского законодательства балансами каждого отдельного банка. Банки ранжированы по величине чистых активов и последовательно разбиты на группы. В каждую группу входят 50 банков. Из первых пятидесяти банков выделены первые десять. При сравнении чистых активов и капитала банки с первого по десятый и с первого по пятидесятый пришлось исключить, ибо их гигантские капиталы делают неэффективным использование методов графиков.

При проведении подобного рода анализа можно наблюдать довольно равномерное и вполне естественное, учитывая критерий составления рейтинга, снижение и активов, и капитала банков по группам. Также интересным является тот факт, что наибольшая величина отрицательного капитала приходится как на группу крупнейших банков, так и на банки, входящие в группу 601–650 (последнее, впрочем, с учетом резкости наблюдаемого колебания, может объясняться и случайностью).

Отношение чистых активов к капиталу свидетельствует о совершенно исключительном (даже с учетом «неочищенности» пассивов) положении крупнейших банков. Поскольку их деятельность не может служить примером выдающейся эффективности (в 10–15 раз и более превышающей эффективность прочих банков), на наш взгляд, можно смело сделать вывод об отсутствии в банковском сообществе даже подобия равенства конкурентных условий.

При рассмотрении отдельных данных относительно банков с отрицательными капи- талами в каждой группе легко заметить, что наибольшее число банков с отрицательным капиталом находится среди крупнейших банков. Вместе с тем эти банки не входят в первую десятку, т. е. не непосредственно банки со значительным государственным участием. Для следующих групп ситуация выглядит довольно стабильной, с некоторой тенденцией к улучшению. Зато для групп 701–1 000 (за исключением группы 851–900) характерно отсутствие банков с отрицательным капиталом. Полагаем, что объяснить это только тем фактом, что среди банков этой группы присутствует большое количество банков «на продажу» невозможно. Вероятно, именно к этой группе регулирующие требования применяются наиболее жестко, что приводит к увеличению случаев отзывов у банков лицензий.

Что касается обязательств коммерческих банков, то можно заметить наибольшие колебания для банков, входящих в первые три сотни. Иными словами, часть из них имеет обязательства существенно выше, а другая – существенно ниже среднего уровня. На наш взгляд, это может свидетельствовать об общем снижении уровня универсализации в этой группе. Учитывая важнейшую роль вексельных операций банков в формировании их обязательств, можно сделать вывод о том, что вексельные операции у банков этой группы (составляющей костяк банковской системы страны) или чрезвычайно развиты, или почти полностью отсутствуют. Такая ярко выраженная тенденция к специализации для наиболее устойчивых банков имеет как положительные, так и отрицательные стороны. С одной стороны, специализация, как правило, ведет к повышению эффективности соответствующих операций. С другой – снижается устойчивость узко специализированного банка, становящегося зависимым от отдельных операций и рынков. Помимо того очевидного факта, что в рассматриваемый период операции с векселями оставались одними из немногих разновидностей спекулятивных операций, доступных всем банкам, по нашему мнению, можно сделать вывод и о некотором дополнительном потенциале, скрытом в вексельных операциях.

Действительно, в условиях общего достаточно слабого развития как российской финансовой системы, так и экономики в целом можно предположить, что многие из используемых в странах Запада инвестиционных механизмов в России окажутся неэффективными. С другой стороны, практика, ставшая для западных экономик историей, в России может оказаться полезной. Возможно, стремление части устойчивых российских банков специализироваться на операциях с векселями свидетельствует о востребованности российской экономикой широкого коммерческого кредита и развитой сети учетных банков вплоть до перехода Банка России от применения ставки рефинансирования, по сути как расчетной величины, к полноценной учетной политике. (Конечно, следует учитывать и тот факт, что векселя используются коммерческими банками и для выплаты процентов «близким» структурам, и для оформления международных банковских кредитов.)

Теперь рассмотрим деятельность коммерческих банков с точки зрения отдельных ее направлений.

Для банков, входящих в первую десятку, характерно использование всего диапазона основных банковских операций, при этом, однако, заметна и четкая специализация, особенно если это касается вкладов граждан (и здесь сказывается подавляющее влияние Сберегательного банка Российской Федерации). Можно легко заметить, что для этой категории коммерческих банков операции с ценными бумагами имеют наименьшее значение, хотя их объемы вполне сопоставимы с другими видами операций.

Для банков группы 001–050 ситуация меняется незначительно – разве что снижается роль вкладов граждан (по значению они уравниваются с операциями с ценными бумагами). Зато еще больше увеличивается разрыв между кредитными и прочими операциями.

Ситуация остается практически неизменной для банков, входящих в группы 001–500. В отношении же коммерческих банков, относящихся к последующим группам вплоть до группы 951–1 000, наблюдается устойчивый рост значений операций с ценными бумагами. Затем начинается плавный спад. В целом можно констатировать, что для большинства российских коммерческих банков операции с ценными бумагами имеют важное (большее, нежели работа со средствами населения), но не ключевое (менее, чем выдача кредитов) значение. В подавляющем большинстве рассмотренных групп банков (за исключением группы 901–950) доля операций с ценными бумагами не превышает пятидесяти процентов, в основном колеблясь в интервале 20–30 процентов. Несколько большее значение операции с ценными бумагами приобретают для небольших, но достаточно устойчивых коммерческих банков – вероятно, вследствие того, что в глазах населения они не обладают достаточной надежностью для привлечения его средств и вынуждены стремиться к более быстрой, чем обеспечивают кредитные операции, оборачиваемости инвестиций.

О значении для коммерческих банков операций с ценными бумагами можно судить по тому, какая часть банков не осуществляет эти операции вообще. Легко заметить, что от операций с ценными бумагами банки отказываются часто, причем если для банков средней категории этот отказ не более характерен, чем отказ от работы со средствами населения, то для банков начиная с группы 951–1 000 этот отказ становится весьма характерным. Впрочем, довольно часто от операций с ценными бумагами отказываются и банки первой «двухсотки». Таким образом, можно отметить, что рынок ценных бумаг представляет особый интерес для устойчивых банков с небольшими активами. Вместе с тем возможность полного отказа коммерческих банков от операций с ценными бумагами в условиях незначительного присутствия на данном рынке небанковского капитала свидетельствует не просто о слабом развитии в России рынков ценных бумаг, но и о его общем невысоком значении для отечественной экономики.

Безусловно, при анализе значимости тех или иных видов финансовой деятельности важное значение имеет не только их объем, но и прибыльность. Причем, на наш взгляд, особый интерес представляет ответ на вопрос, какие именно категории банков извлекают наибольшую прибыль на рынках цен- ных бумаг по сравнению с прочими операциями, т. е. какие категории банков в наибольшей степени приспособлены для ведения этого вида деятельности.

Значимым, на наш взгляд, является и то, что взвешивая максимальную и минимальную прибыли для банков каждой группы, мы сталкиваемся с фактом очень высокой убыточности для крупнейших российских банков, относящихся к группе 001–050. Общую же тенденцию к стабильности (хотя и с довольно высокой долей убытков) демонстрируют банки групп 051–300.

Естественно, общий размер прибыли зависит от размера банка, однако можно заметить существование довольно резкого разрыва между банками групп 051–100, 101–200, 201–800 и остальными, т. е. в данном случае общепризнанная группа ведущих двухсот банков выделяется особенно четко.

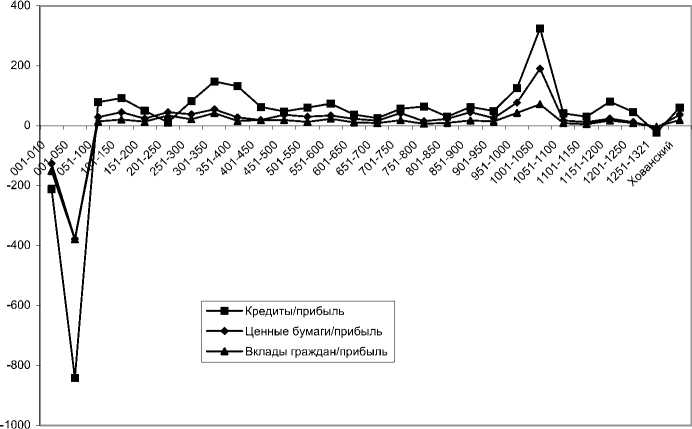

Теперь рассмотрим прибыльность тех или иных операций, взвесив их величины относительно общей прибыли (график 1).

Прежде всего в глаза бросается колоссальный «провал» для банков группы 01–050. Это еще раз подтверждает наличие неблагополучной ситуации, сложившейся в крупнейших российских банках. Следует помнить о том, что именно эти банки являются основными партнерами государства на рынках ценных бумаг, в первую очередь государственных, образуя тесную группу так называемых уполномоченных организаций. Отрицательные показатели наблюдаются для всех видов деятельности, правда, для кредитов они выделяются особенно.

В целом данные о прибыльности отдельных банковских операций являются наглядной демонстрацией того застоя, который воцарился в банковской системе начиная с 1998 года. Крупные банки, по сути, вообще не стремятся интенсифицировать работы по получению прибыли. Коммерческие кредиты в данном случае практически вовсе не влияют на прибыль, что свидетельствует о постепенном вырождении этих банков как кредитных организаций. Основой операций этих банков являются вклады населения и операции с ценными бумагами, о чем свидетельствует почти полное совпадение соответствующих графиков. При этом для крупнейших банков сами операции с ценными бумагами отнюдь не являются прибыльными, что наглядно демонстрируется цифрами. Возможно, вследствие тесных связей этих банков с государством такие операции осуществляются в «добровольно-принудительном» порядке. Здесь, скорее всего, и сосредоточивается основная часть сохранившихся операций с государственными ценными бумагами.

График 1. Вес отдельных операций относительно прибыли

Очень опасным симптомом является наблюдающаяся у крупных банков убыточность кредитов. Вероятно, эти банки, опасаясь оттока клиентуры, предоставляют им кредиты на любых условиях, в том числе и по сознательно заниженным ставкам. Не может не сказаться и постоянное стремление государства «поддержать реальное производство», которое периодически выливается в предоставление находящимися под контролем государства банками кредитов тем или иным предприятиям исходя не из финансовых, а «государственных» соображений.

Что касается наиболее устойчивых банков, не поставленных в исключительное положение (группы 051 – примерно 300), можно заметить вполне естественное для коммерческих банков доминирование кредитных операций. Разрыв между данными графиков демонстрирует достаточно ограниченный интерес этих банков к операциям с ценными бумагами.

Очень интересен пик, наблюдающийся в группе небольших банков. Отчетливо заметно, что вклады граждан не влияют на прибыль этих банков. Точно так же не играют ключевой роли операции с ценными бумагами. Особое же значение приобретают коммерческие кредиты. Повторим, что, по на- шему мнению, этот факт свидетельствует о том, что основа отечественной банковской системы в целом является здоровой, и само ее существование порождено не субъективными факторами, а естественными потребностями отечественной экономики.

Обобщая рассмотренные данные, можно отметить, что российская банковская система, хотя в целом и является порождением объективных экономических процессов, нуждается в существенном реформировании. Крупнейшие связанные с государством банки существуют как бы вне системы, двигаясь наперекор общим тенденциям и вместе с тем «высасывая» крайне ограниченные финансовые ресурсы.

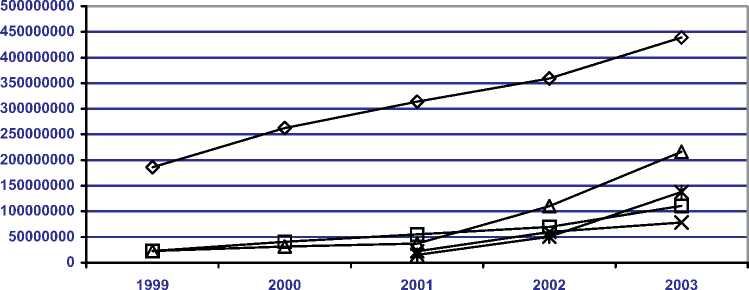

Собственно говоря, после краха 17 августа 1998 вплоть до 2000 года операции с такими ценными бумагами, как акции и облигации, играли для коммерческих банков настолько незначительную роль, что в «Отдельных статьях агрегированного балансового отчета 30 крупнейших банков», публикуемых «Вестником Банка России», вообще не выделялись в отдельную статью. Речь шла о ценных бумагах вообще, государственных ценных бумагах и векселях. Динамика операций с этими бумагами показана на графике 2.

О Государственные Ценные бумаги

1 □ Векселя

—А—Прочие

—И—Акции

—Ж—Негосударственные долговые обязательства

График. 2. Операции 30 крупнейших банков Российской Федерации с ценными бумагами в 1999–2003 годах, тыс. р.1

Легко заметить, что тенденция к доминированию на рынке государственных ценных бумаг в полной мере сохранилась и после краха 17 августа 1998 года. Рост операций с прочими бумагами становится заметным в 2001 году. Наблюдаются примерно одинаковые темпы роста операций со всеми видами ценных бумаг, исключение составляют негосударственные долговые обязательства, темпы роста операций с которыми резко возрастают в 2003 году, что, вероятно, объясняется не столько финансовой стабилизацией, сколько избытком «горячих» денег на рынках ценных бумаг в условиях непрерывного роста курсов акций.

Говоря о 2003 годе, который, как уже отмечено, является менее показательным, чем 2000 год, можно отметить следующую тенденцию. К 1 декабря 2003 года по сравнению с аналогичным периодом 2002 года, по данным агрегированного балансового отчета 30 крупнейших банков Российской Федерации, всего в денежном выражении объем приобретенных коммерческими банками ценных бумаг возрос на 30 процентов, частных долговых обязательств – на 43 процента, долговых обязательств Российской Федерации – на 18 процентов. Объем акций, находящихся в распоряжении указанных банков, за тот же период увели- чился на 23 процента, при этом портфель контрольного участия сократился более, чем на два процента. Объем учтенных векселей возрос на 37 процентов.

Таким образом, можно сделать вывод о резкой активизации банковской деятельности на рынках ценных бумаг. При этом банки, не слишком стремясь ставить под свой контроль акционерные общества, вдохновленные ростом доходности частных ценных бумаг, активно их приобретали. Графически изменение операций 30 крупнейших российских коммерческих банков с ценными бумагами представлено в гистограмме.

Коммерческие банки, невзирая на тот факт, что они являются основными профессиональными участниками российских рынков ценных бумаг в общем рассматривают их как вспомогательные направления своей деятельности. На наш взгляд, этот факт свидетельствует не только о слабой развитости российских рынков ценных бумаг, но и о том, что их влияние на национальную экономику в целом весьма незначительно. Таким образом, российские рынки ценных бумаг при всем общественном к ним внимании формировались как периферийные по отношению к прочим рынкам страны, второстепенные и слабо связанные с национальной экономикой.

Гистограмма. Операции 30 крупнейших российских коммерческих банков с ценными бумагами в 2002–2003 годах, тыс. р.2