Российские коммерческие банки: проблемы и перспективы

Автор: Ерменко А.В., Лебешева А.В., Землякова Н.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (19), 2017 года.

Бесплатный доступ

В статье рассматривается развитие банковской системы страны. На основе анализа актуальной статистической информации выявлены проблемы деятельности банковской системы на сегодняшний день. Рассмотрены тенденции её развития.

Банковская система, коммерческий банк, направления развития, финансовая устойчивость, кредитование

Короткий адрес: https://sciup.org/140270024

IDR: 140270024

Текст научной статьи Российские коммерческие банки: проблемы и перспективы

Современная банковская система является ключевым элементом любой национальной экономической системы, и оказывает влияние на формирование в ней закономерностей экономических процессов.

За всю историю развития, Российская банковская система претерпела ряд изменений. Была осуществлена банковская реформа, целью которой было увеличение капитализации российских банков, повышение их открытости и прозрачности.

В 2000-х годах основным препятствием для развития системы коммерческих банков являлась структура пассивов коммерческих банков, не пригодная для долгосрочных вложений. Основную массу составляли краткосрочные вложения. Собственные средства были незначительными. Основной тенденцией этого периода было усиление монопольного положения Сбербанка. Начиная с 2001 года, происходит стабилизация количества коммерческих банков в России. В рамках банковской реформы с 2004 года всем банкам необходимо было перейти на международные стандарты отчетности.

Период 2008-2010гг. ознаменовался серьезными потрясениями, в связи с мировым кризисом. Так, в 2008 году бюджет Российской Федерации выделил средства в размере 500 млрд.руб. на поддержку фондового рынка и снизил нормы резервирования для банка. С 2010 года проводится активная политика по сокращению числа банков в стране, путем повышения размера уставного капитала до 300 млн.руб., в соответствии со ст. 11 ФЗ «О банках и банковской деятельности».

Существенно негативное влияние на состояние финансовых институтов нашей страны оказали санкции, введенные в 2014 году странами Европы и США. В основном ограничения затрагивают возможность заимствований на зарубежных рынках. Выходом из данной ситуации может послужить формирование эффективной национальной системы кредитования.

Сокращению количества банков также способствует отзыв лицензии в связи с нарушениями законов. Так, за 2015 год лицензия была отозвана у 93 банков, в текущем году у 32 банков. Причиной отзыва лицензий стало несоблюдение требований банковского законодательства. В следствие чего, в настоящее время, главной тенденцией является слияние, поглощение и закрытие банков.

Для выявления проблем функционирования банковской системы на современном этапе развития, необходимо детально рассмотреть показатели, с которыми система коммерческих банков РФ вступила в 2016 год.

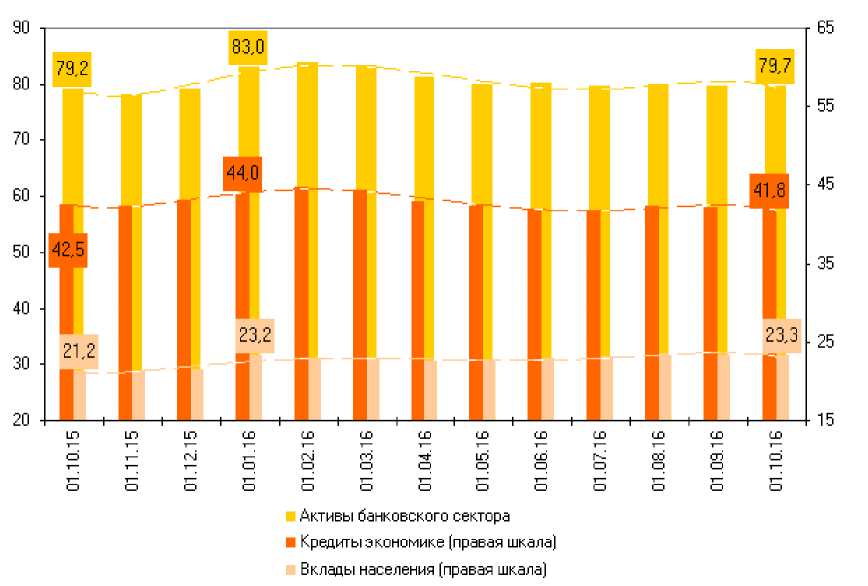

Согласно данным с информационного ресурса Центрального Банка, совокупные активы банковского сектора за октябрь практически не изменились , в сравнении с аналогичным периодом прошлого года. На 01.10.2015 года их объем составлял 79,2 трлн.руб., а на 01.10.2016 года -79,7 трлн.руб. По сравнению с началом 2016 года активы банковского сектора уменьшились на 3,3 трлн.руб., на 01.01.2016 - 83,0 трлн.руб. Эти данные отражены в рисунке 1.

Рисунок 1 – Объемы основных показателей, трлн.руб.

Рейтинг российских

банков, согласно величине

активов, дает

возможность оценить финансовое положение банка: чем больше прирост активов, тем выше позиции занимаемые банком на финансовом рынке.

Таблица 1- Рейтинг 10 банков России по размеру активов.

|

Место банка на 01.11.2016 |

Место банка на 01.11.2015 |

Наименование Банка |

Активы на 01.11.2016, тыс.руб. |

Активы на 01.11.2015, тыс.руб. |

Темп прирост а, % |

|

1 |

1 |

ПАО Сбербанк |

21 648 901 374 |

21 286 758 499 |

1,7 |

|

2 |

2 |

Банк ВТБ (ПАО) |

9 417 793 358 |

8 475 455 956 |

11,12 |

|

3 |

3 |

Банк ГПБ (АО) |

4 768 306 126 |

4 608 382 668 |

3,47 |

|

4 |

5 |

ВТБ 24 (ПАО) |

3 051 271 229 |

2 636 245 030 |

15,74 |

|

5 |

4 |

ПАО Банк "ФК Открытие" |

2 857 997 807 |

2 717 254 289 |

5,17 |

|

6 |

6 |

АО"Россельхозбанк" |

2 648 406 799 |

2 363 281 291 |

12,06 |

|

7 |

7 |

АО "АЛЬФА-БАНК" |

2 051 930 672 |

1 872 164 576 |

9,6 |

|

8 |

9 |

Банк НКЦ (АО) |

1 938 981 053 |

1 356 879 071 |

42,9 |

|

9 |

10 |

ПАО "Промсвязьбанк |

1 255 912 672 |

1 187 636 216 |

5,7 |

|

10 |

12 |

ПАО"Московский Кредитный банк" |

1 230 227 157 |

1 114 858 940 |

10,35 |

Согласно таблице 1, первая десятка рейтинга банков России по размеру активов претерпела изменения в 2016 году. Свои места сохранили Сбербанк, ВТБ и Газпромбанк, а также Россельхозбанк и Альфа-Банк. Остальная часть десятки крупнейших банков России по величине активов изменилась. Поменялись местами банки ВТБ 24(ПАО) и ПАО Банк "ФК Открытие". На строку выше поднялись Банк НКЦ (АО) и ПАО "Промсвязьбанк". В 2016 году в десятку крупнейших банков по величине активов вошел ПАО"Московский Кредитный банк", поднявшись на 2 строки.

Объем кредитования экономики (населения и предприятий), по данным Банка России, с января по октябрь уменьшился в номинальном выражении на 4,7%, в том числе корпоративное кредитование — на 6,5%. При этом кредиты населению выросли на 0,6%. ЦБ РФ прогнозирует по итогам 2016 года прирост кредитования экономики на 2-5%, его ускорение до 4-6% в 2017 году, до 7-9% в 2018 году и до 9-11% в 2019 году. Снижение объемов кредитования связано с продолжающимся спадом ВВП и низким спросом на инвестиции. «Президент Владимир Путин в ежегодном послании Федеральному собранию заявил, что кредитование экономики России демонстрирует неустойчивую динамику и призвал банки наращивать его более активно.»

За январь-сентябрь 2016 года объем вкладов населения вырос на 0,4% (+4,4%). По сообщению председателя Банка России Эльвиры Набиуллиной на встрече с Президентом РФ на 1 сентября 2016 года объем вкладов населения составил 23,374 трлн.руб. Прибыль банковского сектора за восемь месяцев составила 537 млрд.дол. , и в сравнении с прошлым годом увеличилась в 7 раз.

Самым уязвимым сектором в нынешних условиях оказался сектор малого и среднего бизнеса. Объем кредитования в этой зоне падает. Вместе с Правительством РФ Центральный Банк разрабатывает специальные меры, сотрудничает с Корпорацией по развитию малого и среднего бизнеса. существует специальная линия где Центральный банк выдает ресурс под 6,5 процента. Также увеличен лимит с 50 миллиардов рублей до 75 миллиардов.

Наиболее серьезной проблемой банковской системы РФ остается просроченная задолженность. Слабый рубль и низкие цены на нефть по-прежнему оказывают отрицательное воздействие на финансовые показатели российских банков в текущем году - в частности, на показатели капитализации, которые могут снизиться из-за роста расходов на резервы. По данным объединенного кредитного бюро по итогам II квартала 2016 года, доля просроченных счетов в общем количестве открытых кредитов составила 18%, общее количество просроченных кредитов за II квартал выросло на 88 тыс. и превысило 13,71 млн кредитов, при этом темпы роста количества просроченных кредитов во II кв. 2016 г. составили 1%, что вдвое ниже аналогичного периода 2016 года. Основное снижение произошло в зоне кредитов с просрочкой платежа более 120 дней, что связано со списанием проблемных долгов или продажей портфелей коллекторам. Всего на конец июня 2016 г. на руках у российских заемщиков находилось 76,13 млн. открытых кредитов с общей суммой долга более 9,09 трлн. руб.».

Рост подобных долгов связан с ухудшением платежеспособности заемщиков, что в свою очередь вызвано снижением доходов населения, ростом безработицы, и ростом инфляции.

Все это станет причиной снижения финансовых показателей банков. Важнейшими проблемами деятельности банковской системы Российской Федерации на сегодняшний день являются:

-

- сокращение производительности управления банковскими рисками;

-

- желание банков получить максимальную прибыль в ущерб финансовой устойчивости;

-

- неудовлетворительное осуществление функционирующих нормативных требований и рекомендаций Центрального банка по лимитированию рисков за счет повышенной их концентрации;

-

- применение банками непрозрачных методик, вызывающих ненадежность учета и отчетности в целях защиты реального состояния уровня рисков;

-

- недостаточный уровень ответственности банков за принимаемые решения и качество информации об их финансовом состоянии.

-

2. 20 Федеральный закон от 02.12.1990 N 395 - 1 (ред. от 29.12.2015) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 09.02.2016) [Электронный ресурс] // Консультант Плюс : [сайт информ. -правовой компании]. – [М., 2016]. – Режим доступа: http: //

base.consultant.ru / cons / cgi / online.cgi?req=doc;base=LAW;n=183243 3.О динамике развития банковского сектора Российской Федерации в сентябре 2016 года

http://www.cbr.ru/analytics/print.aspx?file=bank_system/din_razv_16_09.htm& pid=bnksyst&sid=itm_1155

-

4. Банки рассказали, почему в России снизились объемы кредитования экономики / https://ria.ru/economy/20161201/1482655064.html

-

5. Встреча с главой Центробанка Эльвирой Набиуллиной http://www.kremlin.ru/events/president/news/52885

-

6. ИА REGNUM . https://regnum.ru/news/economy/2169916.html

-

7. Зайцева О. В. Становление банковской системы Российской Федерации // Научно-методический электронный журнал «Концепт». – 2016. – Т. 6. – С. 166–170. – URL: http://e-koncept.ru/2016/56069.htm.

Решению данных проблем будут способствовать повышение ресурсной базы банковского сектора, и в первую очередь, долгосрочных ресурсов, повышение уровня капитализации банков. Согласно Стратегии развития банковского сектора РФ, на период до 2020 года в рамках улучшения банковского регулирования и банковского надзора, должны быть приняты меры по докапитализации российских банков за счет средств Фонда национального благосостояния, размещенных в Государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». Развитию банковской системы посодействуют мероприятия, направленные на усовершенствование законодательства Российской Федерации в части внедрения нового вида

8 банковского вклада, не предусматривающего права досрочного востребования суммы вклада или ее части. Кроме того, с целью формирования кредитования реального сектора экономики необходимо минимизировать условия, побуждающие банки приоритетно развивать потребительское кредитование.

Таким образом, для активного участия банковского сектора России в модернизации экономики, расширения инвестиционного кредитования, необходим существенный финансовый капитал. Именно поэтому капитализация российских банков является стратегическим направлением развития российского банковского сектора. На сегодняшнем этапе особая роль национальной банковской системы состоит в обеспечении устойчивого финансового подъема, расширении возможностей предприятий по привлечению финансовых ресурсов, в сохранении и приумножении сбережений граждан.

Список литературы Российские коммерческие банки: проблемы и перспективы

- Информационное агенство REGNUM https://regnum.ru/news/economy/2045142.html. 2.20 Федеральный закон от 02.12.1990 N 395 - 1 (ред. от 29.12.2015) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 09.02.2016) [Электронный ресурс] // Консультант Плюс : [сайт информ. - правовой компании]. - [М., 2016]. - Режим доступа: http: // base.consultant.ru / cons / cgi / online.cgi?req=doc;base=LAW;n=183243

- О динамике развития банковского сектора Российской Федерации в сентябре 2016 года http://www.cbr.ru/analytics/print.aspx?file=bank_system/din_razv_16_09.htm&pid=bnksyst&sid=itm_1155

- Банки рассказали, почему в России снизились объемы кредитования экономики /https://ria.ru/economy/20161201/1482655064.html

- Встреча с главой Центробанка Эльвирой Набиуллиной http://www.kremlin.ru/events/president/news/52885

- ИА REGNUM.https://regnum.ru/news/economy/2169916.html

- Зайцева О. В. Становление банковской системы Российской Федерации // Научно-методический электронный журнал «Концепт». - 2016. - Т. 6. - С. 166-170. - URL: http://e-koncept.ru/2016/56069.htm.