Российский центральный банк: влияние санкций на открытую экономику России

Автор: Рябцева О.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В статье рассматриваются основные аспекты влияния экономических санкций. Проводится анализ влияния внешних ограничений на национальную экономику. Также освещены основные прогнозы российской экономики, связанные с нынешним положением дел в стране.

Санкции, центральный банк, акции, курс валюты

Короткий адрес: https://sciup.org/140238710

IDR: 140238710

Russian central bank: sanctions and their impact on an open economy of Russia

The article deals with the main aspects of the impact of economic sanctions. The impact of sanctions on the national economy is being analyzed. The main forecasts of the Russian economy related to the current state of Affairs in the country are also highlighted.

Текст научной статьи Российский центральный банк: влияние санкций на открытую экономику России

Центральный Банк РФ – ключевой элемент банковской системы России. Он играет важную роль в развитии экономики страны. Одна из главных целей данного института – регулирование и стабилизация экономического положения в России в условиях кризисных явлений.

Сложившаяся политико-экономическая обстановка привела к событиям в экономике России, которые могут быть названы потрясением. Одной из самых серьезных проблем для современной России являются экономические санкции, введенные США. Этот процесс длительное время оказывает влияние на отечественную экономику. Новые санкции были введены 6 апреля 2018 года против 38 бизнесменов из РФ, компаний и официальных лиц.

Эти меры замораживают финансовые активы санкционированных организаций на территории США и запрещают частным лицам и группам в США осуществлять с ними деловые операции. Санкции повлекли за собой «обвал» российских акций на фондовом рынке и падение курса национальной валюты.

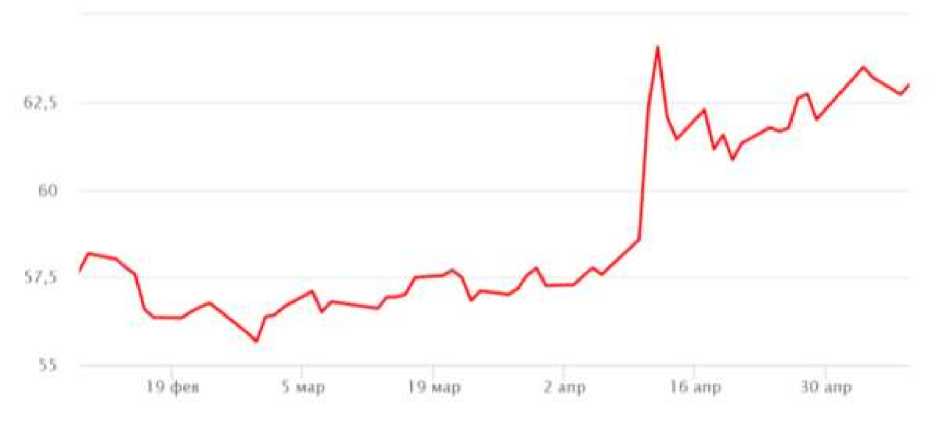

Рис. 1 – Динамика курса доллара США к рублю (USD, ЦБ РФ)

После ужесточения санкций, падение на 10% стоимости рубля сопровождалось резким падением на фондовом рынке. Однако дальнейшее ослабление рубля будет сдерживаться высокой ценой на нефть. Повышение цены на нефть также связано с санкционной политикой США относительно Ирана. Соответственно на открытые рынки России влияют санкции, направленные не только против нее.

Санкции, направленные против российских бизнесменов отразились в том числе и на капитализации компаний. В частности, участниками санкционного списка стал бизнесмен Олег Дерипаска и глава "Газпрома" Алексей Миллер. Пострадали также акции En+, ГАЗа, "Русала", РФК-Банка.

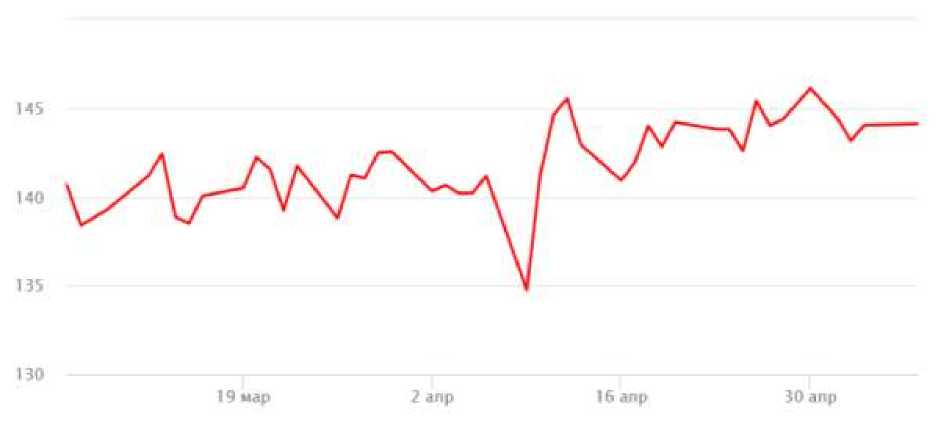

Рис. 2 - Динамика курса акций ПАО Газпром (руб., MOEX)

Акции ПАО Газпром понизились в стоимости на 6.42 руб., что составляет 4,55% (рис. 2)

Произошедшие изменения вызвали ответную реакцию Центрального Банка. Его глава - Эльвира Набиуллина отметила, что инструментарий банка позволит ограничить влияние новых санкций на инфляцию.

«Мы все знаем, что российская экономика — открытая экономика, у нас большая доля экспорта, много крупных компаний, экспорто - ориентированных. Поэтому изменение внешних условий не может не влиять на российскую экономику», — подчеркнула она.

Однако все же есть опасения, что при отсутствии успокоения рынка или эффективных контрмер со стороны российского правительства инфляция, которая в настоящее время составляет около двух-трех процентов, может достичь двузначных цифр, как это было на пике финансового кризиса 2014-2015 годов, последовавшего за обвалом мировых цен на нефть.

Страны стремятся к разной степени экономической открытости. Открытая экономика в основном свободна от торговых барьеров и имеет большую долю экспорта и импорта по отношению к ВВП. Открытая экономика также имеет гибкую и прозрачную регулятивную среду, конкурентную экономическую и политическую среду и беспрепятственные инвестиции, потоки рабочей силы и технологий, способствующие инновациям.

Эксперты говорят, что Россия все еще переходит от централизованно планируемой к более рыночной экономике. В аналитической записке, опубликованной Институтом Международной экономики Петерсена в 2015 году, подчеркивается растущее участие государства в российской экономике.

Принудительная распродажа акций компаний, подпадающих под санкции, затронула финансовые рынки и оказала негативное воздействие на потоки капитала. В 2018 году, увеличился чистый отток капитала (ориентировочно оценивалась в 20 миллиардов долларов, принимая совокупный чистый отток из 29 млрд $в размере 49 млрд долл.). Прямые экспортные потери будут толкать курс доллара вверх. Снижение курса рубля приведет к росту инфляции с 3,6% в декабре (до последних санкций) до 4,1-4,3%, что тем не менее близко к целевому показателю Центробанка. Учитывая повышенный риск финансовой дестабилизации и более высокую инфляцию, Центральный банк, вероятно, сохранит свою учетную ставку на уровне 7,25% до конца года. Ставки кредитования нефинансового сектора, вероятно, будут несколько выше, чем они были бы в отсутствие санкций

В свете этих факторов можно сократить прогноз ВВП на 2018 год с 1,9% до 1,7%. В то же время в отсутствие дальнейших потрясений роста оттока капитала, сокращение экспорта, обесценивание валюты и повышение процентных ставок будут носить временный характер. Как и в случае с первой волной санкций, краткосрочные последствия этих санкций рассеются через 1-2 года. Тем не менее, санкции будут продолжать оказывать негативное влияние на экономический рост на более фундаментальном уровне из-за сокращения иностранных инвестиций, что скажется на общей конкурентоспособности экономики страны.

Существуют риски снижения этого прогноза.

-

- Во-первых, перспективы ухудшатся, если Россия введет контрсанкции. Российская экономика во много раз меньше, чем экономика США, а это означает, что санкции, которые имеют какое-либо значимое влияние на США, окажут на Россию гораздо более существенное влияние.

-

- Во-вторых, США, похоже, готовы ввести дополнительные санкции в ответ на ситуацию в Сирии.

-

- В-третьих, отток капитала, вызванный последними санкциями, может значительно превысить $ 20 млрд.

-

- В-четвертых, экспорт России может сократиться более чем на $ 3-4 млрд., так как остается неясным, какие компании и страны будут следовать рекомендациям США.

Косвенный эффект санкций может превысить прямой эффект, отчасти потому, что другие российские экспортные товары могут пострадать косвенно. Однако существуют компенсационные механизмы, которые могут уменьшить негативное воздействие санкций. Во-первых, экспорт, запрещенный США, может быть перенаправлен на другие рынки. Во-вторых, если отток капитала возрастет, Центральный банк может возобновить операции РЕПО в твердой валюте, как это было в 2014-15 годах. Менее вероятно, что Министерство финансов прекратит закупки иностранной валюты в соответствии с бюджетным правилом.

Таким образом, негативное воздействие внешних ограничителей на отечественную экономику неизбежно. Зарубежные санкции влияют на различные аспекты системы хозяйствования страны. К тому же, воздействие оказывают меры, направленные не только против России. Однако существует ряд комплексных мер, благодаря которому возможно смягчение и преодоление кризисных явлений в экономике страны.

Список литературы Российский центральный банк: влияние санкций на открытую экономику России

- РИА Новости «В Центробанке назвали главный риск новых санкций США» . -Режим доступа: https://ria.ru/economy/20180410/1518310905.html, свободный -(дата обращения 29. 04. 2018)

- polygraph.info «Russian Central Bank: Impact of Sanctions Shows Russia Has an Open Economy» . -Режим доступа: https://www.polygraph.info/a/russia-says-it-has-open-economy/29166045.html, свободный -(дата обращения 01. 05. 2018)

- Rosamond Hutt «6 things to know about Russia’s economy» . -Режим доступа: https://www.weforum.org/agenda/2016/12/things-to-know-about-russia-s-economy/свободный -(дата обращения 02. 05. 2018)

- National Research University Higher School Of Economics «COMMENTARY ON STATE AND BUSINESS 23rd March -15th April, 2018». . -Режим доступа: https://dcenter.hse.ru/data/2018/04/25/1151226027/KGB_151_eng.pdf свободный -(дата обращения 05. 05. 2018)

- Chris Weafer Senior Partner, Macro-Advisory Ltd «Sanctions Guide: The Impact of Sanctions on Russia». . -Режим доступа: https://unimpresa.ru/ru/news/publications/summary-sanctions-guide-summary-september-2017.pdf свободный -(дата обращения 08. 05. 2018)