Российский фармацевтический рынок: состояние и перспективы развития в рамках интеграционных процессов

Автор: Новосельцева Е.Г., Сенина Ф.С.

Журнал: Волгоградский научно-медицинский журнал @bulletin-volgmed

Рубрика: Страница главного врача

Статья в выпуске: 2 (50), 2016 года.

Бесплатный доступ

В статье рассматриваются особенности развития отечественных фармацевтических компаний в рамках интеграционного процесса. Обозначены основные мотивы, тенденции и проблемы развития интеграционных процессов в фармацевтической отрасли, а также представлены интеграционные процессы компаний в фармацевтической отрасли в РФ.

Фармацевтический рынок, интеграционный процесс

Короткий адрес: https://sciup.org/142149172

IDR: 142149172 | УДК: 615.1:334.01

Development tendencies of the russian pharmaceutical market in the context of integration processes

The article analyzed the features of development of domestic pharmaceutical companies in the context of the integration process. The basic motives, tendencies and problems of development of integration processes in the pharmaceutical industry were exposed, and the integration processes involving pharmaceutical companies in Russia were described.

Текст научной статьи Российский фармацевтический рынок: состояние и перспективы развития в рамках интеграционных процессов

В развитии экономики на современном этапе определяющую роль в формировании капитала и производства играют процессы интеграции. Необходимость интеграционных процессов (ИП) обуславливается стремлением сократить издержки производства, распределением и сбытом произведенной продукции, и дальнейшим увеличением прибыли и повышением конкурентоспособности организации.

Интеграция организационно-хозяйственных структур представляет собой объективный процесс объединения в системную целостность прежде обособленных хозяйствующих субъектов. Интеграция предполагает ряд преимуществ перед неигтегрированными фирмами, например, такие как эффект объединения ресурсов, возможность привлечения инвестиций, получение кредитов на льготных условиях, экономия от масштаба производства, применение новых технологических процессов и продуктов и др.

Тенденция к интеграционным процессам была определена еще в XVII веке. Фармацевтические фирмы объединялись с теми же целями, что и сегодня: сокращение расходов на разработку, производство, клинические испытания и исследования. На ранних этапах толчком к формированию взаимовыгодных отношений послужило столкновение с трудностями, которые связаны с длительностью процесса разработки и высокими требованиями к клиническим испытаниям ЛС, осуществляемых на контрактной основе.

Отследить количество и результаты интеграционных процессов среди мелких фармацевтических компаний представляется практически невозможным. Рассмотрим ИП среди фармацевтических компаний из рейтинга Топ-20, чтобы определить наиболее применимые формы интеграции. Рейтинг Топ-20 фирм-производителей в течение периода стабилен и перемещения по рейтингу происходят в переделах 1–2 позиций.

Интеграционные процессы отечественных фармацевтических компаний Рейтинга Топ-20 фирм-производителей по объему продаж с 2008–2014 гг.

|

Год |

Виды интеграции |

Объекты интеграционных процессов |

Результат интеграционных процессов |

|

2008 |

M&A |

НИЖФАРМ вошел в холдинг STADA |

НИЖФАРМ занял 24 место в рейтинге фирм-производителей |

|

2010 |

M&A |

Фармстандарт приобрел 100 % акций ЗАО «Виндексфарм» |

Новые направления производств |

|

Sanofi-Aventis приобрела контрольный пакет акций производителя инсулинов ЗАО «Биотон-Восток» |

Локализация на фармрынке РФ |

||

|

«Teva» приобрела фармпроизводителя «Ratiopharm» |

Новые направления производств |

||

|

Швейцарский «Novartis AG» приобрел у «Nestle» 77 % акций исследовательской компании «Alcon Inc» |

Новые направления производств |

||

|

Merck Sharp & Dohme завершила слияние с Schering-Plough в России |

Локализация на отечественном рынке |

||

|

2011 |

Стратегический альянс |

Glaxo-SmithKline и российский производитель лекарственных средств компания «Биннофарм», АФК «Система» |

Производство ряда вакцин GSK в России «Биннофарм», также производство некоторых препаратов компании UCB Pharma |

|

Кластеризация |

Novartis подписал с правительством Санкт-Петербурга меморандум |

Инвестирование в строительство производственного предприятия полного цикла, производство оригинальных лекарственных препаратов, брендированных высококачественных дженериков |

|

|

Калужский фармкластер (технопарк «Грабце-во») и Berlin-Chemie, Novo Nordisk и Galenica |

Организация собственного производства Berlin-Chemie, Novo Nordisk и Galenica |

||

|

Ярославский фармкластер и Nycomed, Teva |

Строительство завода и инвестиции в размере 50 млн дол. |

||

|

2012 |

M&A |

Valeant Pharmaceuticals International приобрел 100 % ЗАО «Натур Продукт Интернешнл» |

Новые направления производств |

|

«Фармстандарт» приобрел кипрской Bigpearl Trading Limited. |

«Фармстандарт» получил возможность определять условия деятельности входящих с ним в одну группу лиц ОАО «Биомед» им. И. И. Мечникова и ООО «Фармапарк» |

||

|

2013 |

M&A |

«Фармстандарт» приобрел сингапурский актив Bever Pharmaceutical |

Новые направления производств |

|

Реструктуризация |

«Фармстандарт» выделил бизнес по производству брендированных безрецептурных препаратов в ОАО «Отисфарм» |

Права на производство 27 безрецептурных брендов «Фармстандарта» |

|

|

M&A |

Канадская Valeant Pharmaceuticals покупка производителя биологически активных добавок «Экомир Фарма Valeant купила у группы «Ренова» компанию «Натур Продукт» |

Новые направления производств |

|

|

2014 |

M&A |

ABBOTT приобретение холдинговой компании ООО «Гарденхиллс» |

Контроль над компанией «ВЕРОФАРМ» (годом ранее компания «ГарденХиллс» приобрела контрольный пакет «ВЕРОФАРМА» у аптечной сети «36,6» |

|

GLAXOSMITHKLINE приобрела вакцинное подразделение NOVARTIS, за исключением иммунопрепаратов против гриппа |

Совместное предприятие по выпуску безрецептурных препаратов |

||

|

NOVARTIS приобрела у GLAXOSMITHKLINE подразделения по производству противораковых препаратов |

С 2010 г. появилось понятие фармацевтический кластер. Механизм функционирования до сих пор понятен не всем либо интерпретируется по-разному. Отсюда возникла проблема недостаточного развития кластерной структуры фармацевтической сферы (отсутствие ряда вспомогательных и причастных кластеров). В рамках «Стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года» (утверждена Приказом Министерства промышленности торговли Российской Федерации от 23.11.2009 № 965) и федеральной целевой программы «Развития фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу» (Концепция утверждена распоряжением Правительства Российской Федерации от 01.10.2010 № 1660-р) о создании фармацевтических кластеров было заявлено более чем в 30 регионах РФ. Наиболее крупные из них в настоящий момент это: Санкт-Петербург (площадки «Ново-Орловское» и «Нойдорф»), Калужская область (индустриальные парки «Грабцево», «Ворсино»), Московская область (биофармкластер «Фармополис», «Северный»), Ярославская область («Новоселки»), Ставропольский край (технопарк «Фармацевтика»). Из числа представленных фармкластеров 10 смогли привлечь крупных иностранных инвесторов [7]. В рамках деятельности института развития ОАО «Особые экономические зоны» созданы четыре фармкластера, которые расположены на территории Санкт-Петербурга, Томска, Дубны (Московская область) и Москвы. Активно реализуется кластерная политика в Москве (Зеленоград), Волгограде, Белгородской, Новосибирской и других областях, Красноярском и Алтайском краях.

В 2011 г. на интеграционные процессы повлияло внедрение стандартов GMP (Good Manufacturing Practic). Все отечественные производители должны были к 2014 г. перейти на стандарты GMP, но из-за недостатка финансовых средств мелкие компании вынуждены приостановить производство либо подвергнуться процедуре поглощения более крупной, конкурентоспособной компанией. Все интеграционные процессы привели к положительному результату, кроме одного, произошедшего в конце 2013 г. – реструктуризация компании «Фармстандарт», который входил в тройку лидеров рейтинга Топ-20

фирм-производителей по объему продаж ЛС. «Фармстандарт» выделил бизнес по производству безрецептных брендовых препаратов ОАО «Отисфарм», в результате чего «Фармстандарт» потерял свои позиции и разместился на 21 строчке рейтинга, при этом «Отисфарм» занял 14 место в топ-рейтинге 2014 г. Данный процесс подтверждает эффективность слияний, получая в результате конкурентоспособную организацию с различными направлениями в разработке и производстве препаратов, сокращая при этом транзакционные издержки за счет масштабов.

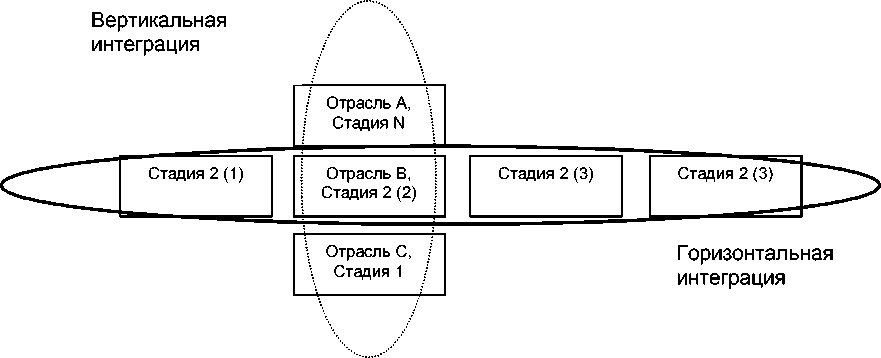

На сегодняшний день на фармацевтическом рынке интеграционные процессы широко распространены. На уровне интеграции организации существует два принципиально различных вида интегрирированных компаний. К первому относятся компании, в которых ИП проходят по вертикальному принципу, к компаниям второго вида – горизонтально интегрированные.

Под вертикальной интеграцией понимается слияние на финансово-экономической основе разных стадий технологически взаимосвязанных производств. В первую очередь это предприятия, относящиеся к последовательным стадиям технологического процесса. Крупные фармацевтические корпорации гораздо чаще осуществляют вертикальную интеграцию, работая в разных сегментах одновременно. Компании более мелкие нередко фокусируют свой взгляд на специфических аспектах фармацевтики – разработке лекарственных формул или отдельных лекарственных компонентов [3] (см. рис.).

Рис. Вертикальная и горизонтальная интеграции в фармацевтической отрасли

Горизонтальная интеграция представляет собой объединение, в состав которого входят предприятия, выпускающие схожую продукцию, но не связанные между собой технологическими цепочками, используя при этом схожую технологию [6]. При горизонтальной интеграции появляется ряд преимуществ, например, экономия на масштабах производства, тем самым появляется возможность сократить средние издержки на производство продукции; технических и управленческий опыт направлен на использование недостаточно эксплуатируемых фондов. Но с другой стороны, слияния прямых конкурентов приведет к координированию хозяйствующих субъектов своих решений в области объема выпускаемой продукции и ценообразования. Кроме того, концентрация политической и экономической мощи в ограниченном количестве центров влияния будет препятствовать проникновению на рынок новых фирм.

Мировая практика показала, что необходимость горизонтальной интеграции возникает обычно на начальном этапе развития фармацевтических компаний, что связано с необходимостью становления экономики посредством формирования малого бизнеса как основы формирования рыночной экономики. В дальнейшем под воздействием рыночных сил компании, пройдя через серию слияний и продаж своих дочерних предприятий, приходят к необходимости создания вертикально-интегрированных структур, позволяющих повысить эффективность производства. На рисунке представлены возможные варианты вертикальной и горизонтальной интеграции в рамках одной организационнохозяйственной структуры.

Кроме представленных форм интеграции выделяют также смешанную форму, фактически включающую в себя вертикальную и горизонтальную интеграции одновременно, а также диверсификацию и комбинированные формы укрупнения масштабов компании.

В случае смешанной интеграции грань между ними условна. Стоит отметить, что происходит процесс одновременного использования способов вертикальной и горизонтальной интеграции, при этом компания максимально расширяет перечень основных отраслей своей деятельности (диверсификация) или расширяет свою деятельность в основной и непосредственно связанной с ней отраслью (комбинирование). Преимущества рассматриваемой формы интеграции очевидны: либо повышение эффективности бизнеса за счет снижения издержек, либо обретение монополистических сил. Но имеются и минусы, во-первых, усложняется структура управления; во-вторых, компания может пройти порог оптимального бизнеса, за которым следует снижение, а не рост эффективности; в-третьих, снижение восприимчивости и динамизма; в-четвертых, вероятность антимонопольного преследования государством.

Интеграционные процессы в фармацевтической отрасли часто неизбежны хотя бы потому, что у мелких компаний сравнительно низкая инвестиционная привлекательность, вследствие низкого уровня их финансового и инновационного потенциала. Многие отечественные фирмы реализуют свою деятельность в сегменте дженериков и низкомаржинальных устаревших препаратов, в результате чего для «выживания» на рынке фирмам приходится участвовать в ИП [5]. В настоящих условиях получение кредитов является сложной процедурой по причине высоких процентных ставок, высокая степень риска результатов разработок новых ЛС, что оказывает негативное влияние на решение банка [1]. Одним из ключевых факторов, влияющих на жизнеспособность мелких и средних производителей, является устойчивая тенденция роста степени монополизации российского фармацевтического ранка: 20 ведущих фирм-производителей контролируют более 50 % доли рынка по объему продаж. Усиление конкурентоспособности организаций представляется одним из главных направлений реализации Стратегии развития фармацевтической промышленности РФ на период до 2020 г., которая утверждена приказом министра промышленности и торговли РФ от 23.10.2009 № 965. В рамках целевой программы «Развитие фармацевтической и медицинской промышленности РФ на период до 2020 года и дальнейшую перспективу», утвержденной постановлением Правительства РФ от 17.02.2011 г. № 91, предполагается перевооружение технологического плана на 75 предприятиях фармацевтической отрасли [4].

Список литературы Российский фармацевтический рынок: состояние и перспективы развития в рамках интеграционных процессов

- Балашов А. И. Инновационное развитие фармацевтической отрасли как инструмент обеспечения лекарственной безопасности страны//Угрозы и безопасность. -2011. -№ 26 (119). -С. 58-63.

- Годовые отчеты 2008-2014 гг. «Фармацевтический рынок России». DSM Group. -ISO 9001:2008.

- Джагаева М. С., Рубановская С. Г., Тегетаева М. Р. Эффективность интегрированных структур в российской экономике//Стратегия развития экономики. -2009. -№ 21 (54). -С. 44-48

- Концепции федеральной программы «Развитие фармацевтической и медицинской промышленности РФ на период до 2020 года и дальнейшую перспективу: распоряжение Правительства Российской Федерации от 01.10.2010 г. № 1660-р.

- Коробкова А. В., Новосельцева Е. Г. Эволюция развития организационных метафор//Актуальные проблемы гуманитарных и естественных наук. -2014. -№ 5-1. -С. 170-175.

- Литвиненко М. А. Развитие корпораций в фармацевтической промышленности: тенденции и приоритеты для компаний//Экономический анализ: теория и практика. -2012. -№ 32 (287). -С. 29-36.

- Ломовцева О. А., Соболева С. Ю., Соболев А. В. К вопросу о классификации экономических кластеров//Научные ведомости Белгородского государственного университета. История. Политология. Экономика. Информатика. -2015. -№1 (198), Вып. 33/1. -С. 55-60.

- Третьяк В. П. Интегрированные процессы на отраслевых рынках . -Режим доступа: http://www.economicarggu.ru/2003_2/tretyak.pdf