Российский и зарубежный опыт минимизации финансовых рисков

Автор: Заярная И.А., Кадырова Л.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-2, 2021 года.

Бесплатный доступ

И российская и зарубежная практика накопила множество способов минимизации и защиты от рисков. К примеру, основное внимание менеджера по управлению рисками должно быть сосредоточено на соблюдении параметров риска при разработке и принятии решения, а также в процессе его реализации и, конечно же, оперативном реагировании. Большинство зарубежных авторов считают, что успешная реализация этих функций во многом зависит от маркетингового подхода в управлении и эффективной организации информационно – коммуникационной системы. В настоящее время процессы диверсификации также получили широкое распространение во всем мире: развитие производств, которые находятся на разных уровнях и регионах страны, инвестиции в различные виды деятельности, создание параллельных структур для производства модификаций продукции или решения сложных задач. Распределение риска между партнерами и снижение его уровня для партнеров формируется взаимным владением акций и различной специфики и направлений деятельности в условиях ассоциаций, корпораций, финансово-промышленных групп. Западная практика говорит об активном развитии количественной оценки управления рисками на национальном и международном уровнях. В пример можно привести национальные стандарты Австралии и Новой Зеландии, Канады, Японии, Великобритании, ЮАР и многих других стран.

Управление рисками, финансовые риски, стандарты

Короткий адрес: https://sciup.org/142230334

IDR: 142230334 | УДК: 338 | DOI: 10.17513/vaael.1794

Investment activities in the financial market of the Russian Federation

Both Russian and foreign practice has accumulated many ways to minimize and protect against risks. For example, the main focus of a risk manager should be on adherence to risk parameters when developing and making a decision, as well as in the process of its implementation and, of course, prompt response. Most foreign authors believe that the successful implementation of these functions largely depends on the marketing approach in management and the effective organization of the information and communication system. Currently, the processes of diversification have also become widespread throughout the world: the development of industries that are located in different levels and regions of the country, investments in various activities, the creation of parallel structures for the production of product modifications or solving complex problems. The distribution of risk between partners and a decrease in its level for partners is formed by mutual ownership of shares and various specifics and areas of activity in the context of associations, corporations, financial and industrial groups. Western practice speaks of the active development of quantitative risk management at the national and international levels. An example is national standards.

Текст научной статьи Российский и зарубежный опыт минимизации финансовых рисков

В стремлении повысить эффективность управления финансовым рисками многие компании формируют информационную базу, содержащую примеры как отечественных. так и зарубежных практик. Руководству компаний важно обращать внимание на то, что проблема риск-менеджмента и, в частности особенности регулирование финансовых рисков фирм некоторые специалисты рассматривают в основном на уровне микрорынка и делового окружения организаций. Соответственно, что при сложившейся тенденции целесообразным и актуальным становится осуществление исследований зарубежного опыта управления финансовыми рисками, а также научных трудов, посвященных данному вопросу. Это даст возможность улучшить не только теоретические аспекты, но и окажет существенное совершенствование практики управления финансовыми рисками организаций.

Целью данной статьи является исследование российского и зарубежного опыта минимизации финансовых рисков

В данной работе применяются такие методы исследования как анализ информации, её изучение, классификация и обобщение, сравнение и обобщение показателей рынка, метод индукции используется для выделения наиболее важных характеристик объекта.

Результаты исследования и их обсуждение

Анализу международных стандартов управления рисками посвящен внушительных размеров объем работ зарубежных и отечественных ученых. Поэтому рациональным решением было бы рассмотреть новые инновационные подходы в области риск-ориентированного регулирования деятельности финансовых институтов.

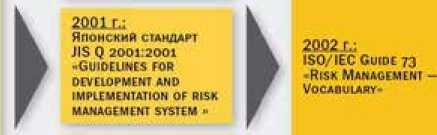

На рисунке наглядно представлена история изменения и внедрения международных стандартов управления рисками, которые заложили основу управления рисками и определили границы его регулирования [2].

Например, существует стандарт, разработанный Комитетом спонсирующих организаций комиссии Тредвея (Committee of Sponsoring Organizations of the Treadway Commission, COSO), называемый «Управления рисками организаций. Интегрированная модель», которая получила достаточно широкое распространение в международной практике управления рисками финансовых организаций [8].

Согласно стандарту COSO, процедура управления рисками включает в себя следующие взаимосвязанные компоненты:

-

1. анализ;

-

2. формализация целей и задач;

-

3. выявление и идентификация возможных рисков;

-

4. оценка рисков;

-

5. реагирование на риск;

-

6. выбор инструментов и механизмов управления;

-

7. организация связи и обмена информацией;

-

8. мониторинг.

На практике этот стандарт устанавливает непрерывную связь между целями организации, организационной структурой компании и вышеуказанными компонентами управления рисками [7]. Другими словами, данный процесс направлен на выявление тех рисковых событий, которые потенциально могут повлиять на деятельность организации и события, связанные с этими рисками. Эта зависимость показана на трехмерной матрице, имеющей форму куба.

Крупные отечественные организации и предприятия стали более активно использовать вышеперечисленные стандарты в качестве основы для проектирования и внедрения систем управления рисками, но несмотря на это, менеджмент по управлению рисками, непосредственно в России, остается недооцененным. Причиной является отсутствие профессии риск-менеджера. По этой причине актуальной проблемой становится необходимость разработки общепринятых профессиональных стандартов управления рисками.

1997 Г/ Канадский стандарт CSA Q 850:1997 -Risk Management Guidelines роя Decision Makeps.

2009 Ц ISO 31000:2009 -Risk management — PRINCIPLES AND GUIDELINES-

2Q0SLL:

ISO Guide 73:2009 -Risk Management -

Vocaiiuuuiv-

IggLLi

Стандарт Австралии и Новой Зеландии AS/ NZS 4360:2004 -Risk management-

2002 г: Стандарт IRM.

AIRMIC и ALARM (FERMA RMS) -Risk MANAGEMENT STANDARD-

2009 Г.:

ISO/IEC 31010:2009

-Risk Management — Risk Assessment Techniques-

История изменения и внедрения международных стандартов управления рисками [2]

Стандарт Федерации Европейских ассоциаций риск-менеджеров по управлению рисками (FERMA) представляет собой коллективную разработку таких организаций, как: Национальный форум по управлению рисками в государственном секторе (ALARM) (2002), Ассоциация управления рисками и страхования (AIRMIC), Институт риск-менеджмента (IRM) [9].

Разница между стандартом FERMA и COSO заключается в части методологии, которая содержится в документах, выпущенных Международной организацией по стандартизации (Руководство ISO/IEC Guide 73 risk Management – Vocabulary – Guidelines for use in standards). Другое определение риска, закрепленное в стандарте – «комбинация вероятности события и его последствий» [7]. Управление рисками направлено на стратегическое управление организацией, целью которого является выявление рисков и управление ими. Отмечается, что управление рисками должно быть встроено в программу мониторинга выполнения задач, которая также включает в себя оценку эффективности реализуемых. Стандарт FERMA определяет, что предприятие сталкивается с четырьмя типами рисков: стратегическими, операционными, финансовыми и рисками опасности.

Историческая практика использования системы управления финансовыми рисками в организациях России незначительна. Это вызвано рядом проблем:

-

1. использование подходов и методов, которые относятся к устаревшей парадигме управления рисками;

-

2. недостаточная квалификация и подготовка персонала, который несет ответственность за управление рисками;

-

3. слабая осведомленность общества;

-

4. отсутствуем практики управления рисками и надлежащего нормативно-правового обеспечения со стороны государства [6].

Финансовые компании по закоренелым правилам традиционно рассматривают сферу риск – менеджмента как отдельную специализированную деятельность, которая позволяет оперативно отслеживать риски в других сферах и вовремя передавать информацию в соответствующие подразделения.

К более распространенным методам управления рисками в РФ можно отнести следующие:

-

- статистический анализ

-

- заполнение стандартных опросных листов

-

- анализ финансовой и статистической отчетности

-

- страхование и создание резервов.

На сегодняшний день отечественным финансовым компаниям необходимо разработать парадигму управления рисками, от финансового типа, который используется на сегодняшний день (принятие решений только с точки зрения соотношения стоимостных и прибыльных рисков); далее конкурентного типа (ключевым элементом которого считается конкурентный анализ) и к современному интеграционному типу, в состав которого входит комплекс механизмов управления рисками.

Развитию риск-менеджмента в РФ помогают специальные организации по решениям вопросов, связанных с риск-ориентированным регулированием. Активным участником этого процесса являются международные консалтинговые организации по управлению рисками, которые, проанализировав финансовое учреждение, предлагают способы их минимизации. По этой причине в настоящее время принципиальное значение приобретает формирование общей концепции риск-менеджмента, определение его основных целей, структуры и принципов управления, а также адаптация к современной реальности и прогнозам развития в будущем.

Сравнение характеристики риск-менеджмента в финансовых организациях [1]

|

Российская практика |

Зарубежная практика |

|

Фрагментированный и ситуативный риск-менеджмент: каждое подразделение самостоятельно управляет рисками. В первую очередь это относится к бухгалтерскому, финансовому и ревизионному подразделениям. Частичный риск-менеджмент: управление рисками происходит тогда, когда менеджеры видят в этом необходимость. Сокращенный риск-менеджмент: умозрительное выявление рисков и их страхование. |

Интегрированный риск-менеджмент: координацию управления рисками осуществляет высшее руководство; риск-менеджмент является частью работы каждого сотрудника. Непрерывный риск-менеджмент: управление рисками осуществляется непрерывно. Расширенный риск-менеджмент: анализу подвергаются все риски, вероятность их возникновения и возможность регулирования. |

В отечественной практике существуют инструменты для снижения финансовых рисков, к основным способам, относятся:

Диверсификация – это процесс распределения вложенных инвестиций между несвязанными объектами. В связи с тем, что при диверсификации капитал распределяется между различными видами деятельности, это дает возможность снизить совокупный риск. В то же время следует помнить, что диверсификация снижает максимально возможные потери на одно событие.

Хеджирование – это открытие сделок на одном рынке для компенсации воздействия ценовых рисков равной, но противоположной позиции на другом рынке. Обычно хеджирование осуществляется с целью страхования рисков изменения цен путём заключения сделок на срочных рынках. Данный метод используется предприятиями, которые работают в сфере бизнеса, где движение цен может негативно повлиять на прибыли предприятия.

Способ «лимитирование» используется посредством установления правил в определенном процессе экономической деятельности. Система финансовых регламентов, которые обеспечивают ограничение рисков, может включать:

-

- максимальный размер (удельный вес) заемных средств, которые используются в хозяйственной деятельности;

-

- предельный размер вклада в одном банке;

-

- минимальный размер активов в высоколиквидной форме («ликвидная подушка»);

-

- предельный размер вложений в ценные бумаги одного эмитента;

-

- предельный размер товарного (коммерческого) кредита на одного клиента [3, с. 130].

Под резервированием понимается формирование специальных целевых фондов для покрытия убытков в случае неблагоприятного развития событий. Резервные фонды формируются в основном на случай покрытия непредвиденных расходов, невостребованных кредитов, расходов на ликвидацию организации.

Передача риска является более эффективным методом снижения финансовых рисков. Его суть заключается в том, что передаточное предприятие, составляя конкретный договор, передает риск другому предприятию. В случае страхования риск передается страховым компаниям. В результате страхователь снижает риск убытков, к которым привела страховая премия в результате наступления страхового случая, увеличивает экономический капитал [4, с. 45].

В случае аутсорсинга риск передается организациям, которые осуществляют внешнее управление отдельными видами хозяйственных операций.

Избежание риска – это применение действий или рискованных действий, которые полностью исключают данный вид риска. Данный метод применяется в случае, если в результате оценки риска последствия оцениваются как катастрофические, а затраты на минимизацию риска превышают экономический эффект от осуществления операции. В иных случаях при использовании данного метода предприятие полностью лишает себя возможности получения дополнительной прибыли, что негативно сказывается на экономическом [5, с. 216].

Каждый из вышеуказанных инструментов снижения рисков имеет определенные преимущества и недостатки. Ввиду этого обычно используются определенные комбинации инструментов для минимизации рисков.

Заключение

Таким образом, в современных условиях ведущие экономические субъекты не могут пренебрегать необходимость финансового анализа и оценки рисков. Последствия их игнорирования могут быть разрушительными для предприятия в целом. Будущее, как правило, за дальновидными лидерами, которые стремятся грамотно и эффективно управлять не отдельными рисками, а введением методов управления, которые охватывают все предприятие. В конечном итоге управление рисками возвышается на более современный и высокий уровень. Так же хотим отметить, что если принять во внимание вышеуказанный перечень обстоятельств, которые в свое время помешали развитию данного направления в России, то можно смело сказать, что, если принять зарубежный опыт в анализе рисков, их предотвращении и минимизации в отечественной практике, это даст свежие плоды для развития риск-менеджмента в нашем государстве. Таким образом не придется «изобретать велосипед», терпеть потери от чего-то нового, что не прошло через определенного рода практику, а следовать зарубежным методикам, которые уже испытали на себе все методы проб и ошибок и имеют богатый опыт. Обладая достаточно большой информацией об основных рисках своего предприятия, руководство рационально применит зарубежный опыт ведения финансового анализа, а также менеджеры смогут разрабатывать и прогнозировать планы управления рисками с использованием сложных методов.

Список литературы Российский и зарубежный опыт минимизации финансовых рисков

- Анькина А.А. Управление рисками в деятельности финансовых организаций: зарубежный и российский опыт // Науковедение. 2017. Т. 9. №3. С. 14.

- Баранов А. Международные стандарты управления рисками: не Базелем единым // РЦБ. 2017. № 5. С. 23-33.

- Гладышева Е.В., Корчагина А.С., Решетникова Е.С. Финансовый менеджмент. Конспект лекций. М.: Феникс, 2018. 160 c.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятий. М.: Перспектива, 2018. С. 45.

- Лукьяненко А.В., Кузьмичева И.А. Управление финансовыми рисками предприятия // Международный журнал прикладных и фундаментальных исследований. 2019. №8. С. 216.

- Петросова В.В. Проблемы финансового риск-менеджмента в России и способы повышения его эффективности // Символ науки. 2018. №2 С. 204-207.

- Стандарты управления рисками. Федерация европейских ассоциаций риск-менеджеров. Русское общество управления рисками. [Электронный ресурс]. URL: http://www.ferma.eu/app/uploads/2011/11/a-risk-management-standard-russianversion.pdf (дата обращения: 05.06.2021).

- Управление рисками организаций. Интегрированная модель, сентябрь 2004 COSO ERM The Committee of Sponsoring Organizations of the Treadway Commission [Электронный ресурс]. URL: http://www.valtars.ru/files/upload/Actual_info/coso_upravlenie_riskami_organizacii_integrirovannaya_model.pdf (дата обращения: 05.06.2021).

- Lynford Graham Internal control audit and compliance: documentation and testing under the new COSO framework. Hoboken, New Jersey: Wiley, 2018. 392 р.