Российский розничный бизнес банка: современное состояние, спрос и предложение

Автор: Скворцова А.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Статья посвящена исследованию розничного бизнеса банка. Оценен спрос и предложение на рынке. Описано состояние в текущих экономических условиях рынка розничного бизнеса банков на примере использования платежных банковских карт.

Розничный бизнес банка, спрос и предложение, современное состояние, платежные банковские карты

Короткий адрес: https://sciup.org/140117307

IDR: 140117307

Текст научной статьи Российский розничный бизнес банка: современное состояние, спрос и предложение

Во всем мире розничный банковский бизнес — одно из наиболее прибыльных направлений банковской деятельности. Ведь именно формирование комплекса банковских услуг, в котором значительное место отведено комиссионно-посредническим и сервисным услугам, ориентированным на разные группы потребителей, обеспечило банкам получение постоянных устойчивых доходов от обслуживания розничных клиентов и создало стимулы для расширения данного направления деятельности. Замечено, что динамика спроса на данный вид услуг растет, во многом благодаря тому, что в 2014 году завершилась программа Министерства Финансов Российской Федерации по повышению финансовой грамотности населения.

Специфичной чертой розничного банковского бизнеса можно назвать то, что все условия о предоставлении продуктов данного направления, в том числе их стоимость, открыто публикуются на сайтах банков, информационно-аналитических и справочных порталах (в части процентных ставок по вкладам и кредитам). В отличие, например, от формата публикации данных по продуктам и услугам, предлагаемых корпоративным клиентам, которые, как правило, требуют индивидуального согласования и редко являются публичными, из-за высокого риска хищения стратегий конкурентами [2.С.34].

Продуктный ряд розничного бизнеса базируется на изучении потребностей клиентов в финансовых услугах и включает комплексные продукты, максимально удовлетворяющие эти потребности. Каждый банковский продукт характеризуется определёнными качественными, количественными и ценовыми параметрами, имеет отличное от других продуктов наименование. Ассортиментный ряд розничных банковских продуктов постоянно изменяется. Это зависит от политики Национального банка, изменения преимущественных характеристик на рынке, изменения в тарифной политике банка, предпочтений населения и т.д.

Говоря о текущем состоянии розничного бизнеса банка можно сделать следующие выводы:

-

1. Интерес к данному направлению продолжает расти как со стороны клиентов, так и со стороны кредитных организаций. Банки смогут выстроить эффективную систему розничного бизнеса, в первую очередь, при наличии четко сформированных стандартизованных процессов обслуживания и продуктов, посредством высокого уровня автоматизации и региональной экспансии.

-

2. В современных условиях технологические решения способствуют развитию продуктовой линейки банка, повышая привлекательность предлагаемых услуг, а информационная открытость предложения является необходимым условием привлечения розничных клиентов.

-

3. Дифференцированное предложение со стороны банков обеспечивает постоянный спрос у клиентов. Такие методы как прямые продажи и кросс-продажи привлекают потребителей, возможностью получить услугу сразу, без необходимости планировать посещение банка заранее. Это означает, что банк готов удовлетворить моментальные потребности клиентов, что автоматически повышает спрос на такие услуги.

Для оценки предложения розничного продукта банком мною выбран банк ПАО «Банк «Финансовая Корпорация Открытие», входящий в состав банковской группы «Открытие». В эту банковскую группу входят банк «ФК Открытие» и «ХМБ Открытие».

Говоря о розничном бизнесе банка одним из значимых отличий банков «ФК Открытие» является широкий ассортимент предлагаемых платёжных карт для клиентов. Можно выбрать подходящую карту из 40 типов карт (12 кредитных и 28 дебетовых) [10]. Предложение карт осуществляется на базе ПАО «Ханты-Мансийский банк Открытие». Это один из вариантов организации розничного банковского бизнеса банка, организованное обособление развития в рамках банковской группы, позволяющий максимально точно удовлетворять потребности клиентов любого типа. В таблице №1 представлен пример предложения продуктов

Таблица 1. Сравнение предложения банков по типам карт [10]

Ещё одним важным элементом спроса на розничный бизнес банка является предложение партнерских программ. «ФК Открытие» реализует ряд социальных проектов, от сотрудничества с Фондом помощи хосписам «Вера» до проектов с ФК «Спартак» и Политехническим музеем. Для потребителей это является дополнительным преимуществом, начиная от возможности характеризовать хобби клиента, заканчивая бонусами от представителей программ-партнёров. О спросе на карты с функцией возврата средств за покупки (кэшбэк) Уральского банка реконструкции и развития говорит начальник отдела бюджетирования карточных продуктов Владимир Альтах: «Клиенты поняли, что пользоваться картой при оплате покупок выгоднее, чем расплачиваться наличными. Мы видим это по увеличившемуся объему средств, которые банк возвращает за оплату покупок картой банка1».

Подробное изучение рынка платежных банковских карт в России значимо в современный кризисный для экономики период, ведь спрос на рынке платежных банковских карт является одним из ключевых элементов успешного развития страны. Описывая спрос на продукты банка, был выбран частный пример – платёжные банковские карты. Объем операций проведенных с использованием таких карт определяет связанность банковской системы и общества. Сегодня выпущено более 1,3 млрд. карт, мировой оборот денежных средств по которым превышает 2 трлн. долл. в год. По состоянию на 01.07.2016 года в России существует 680 кредитных организаций, осуществляющих эмиссию и/или эквайринг 248 951 штук платежных карт [7].

Официальный сайт Национального агентства финансовых исследований часто проводит опросы своих пользователей, в одном из которых была задан вопрос «Есть ли у Вас кредитная карта и пользуетесь ли Вы ей?». Распределение ответов респондентов представлено в таблице №2.

|

Варианты ответов |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Есть кредитная карта, и я ей пользуюсь |

15 |

26 |

16 |

15 |

12 |

16 |

11 |

|

Есть кредитная карта, но я ей не пользуюсь |

7 |

10 |

5 |

12 |

8 |

8 |

5 |

|

Нет, но планирую ее оформить в ближайшие 12 месяцев |

10 |

8 |

15 |

16 |

5 |

13 |

9 |

|

Нет и не планирую оформлять ее в ближайшие 12 месяцев |

67 |

54 |

65 |

55 |

74 |

62 |

75 |

|

Затрудняюсь ответить |

1 |

3 |

0 |

2 |

1 |

0 |

0 |

|

7. Сёла |

Таблица 2. Распределение ответов на вопрос «Есть ли у Вас кредитная карта и пользуетесь ли Вы ей?» (% респондентов) [8]

Анализируя прочие опросы с сайта Национального агентства финансовых исследований можно говорить, что кредитные карты имеют 22% россиян, однако пользуются ими только 15%. Замечено, конечно, что москвичи чаще, чем жители других населенных пунктов, расплачиваются с помощью кредитной карты (26%). Две трети наших сограждан (68%) не оформляли кредитную карту и не намерены это делать в ближайшем году. Такое поведение наиболее свойственно в сёлах (75%) и жителям городов с населением от 100 тыс. до 500 тыс. человек (74%). Более трети владельцев кредитных карт не планировали их получать, но сделали это после предложения банка (38%). Об этом чаще сообщают жители малых городов до 100 тыс. человек (51% владельцев кредитных карт), в которых, как было отмечено ранее, само использование карт находится на очень низком уровне [8]. В основном кредитные карты оформляют или активируют на всякий случай либо для крупной покупки (36% и 34% владельцев карт соответственно). 28% опрошенных рассказали о том, что сделали это на случай нехватки денег до зарплаты.

Видно, что, несмотря на высокое предложение, спрос на кредитные карты среди россиян низок. Часто это является причиной недоверия к кредитам в целом, или неумением грамотно использовать финансовый инструмент [6]. Не секрет, что более возрастная и удаленная от крупных городов часть жителей нашей страны, не обладающая достаточным для принятия взвешенных финансовых решений уровнем знаний, остается незащищенной от чрезвычайно «привлекательных» кредитных предложений банков. Так, случаи получения кредитов с чрезвычайно высокой стоимостью, или неверное трактование льготного периода использования, именно у такой части населения страны.

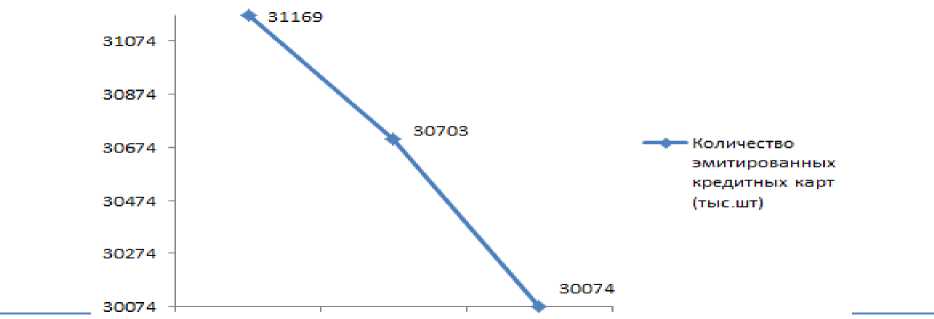

Однако, согласно статистике, представленной на сайте Центрального банка Российской Федерации, эмиссия кредитных банковских карт за 3 последовательных года снизилась всего на 3,5% (рисунок №1). Это означает, что банки не спешат снижать предложение на кредитные карты, как следствие и спрос потребителей на них всё еще существует.

01.07.2014 01.07.2015 01.07.2016

«Экономика и социум» №12(31) 2016

Рисунок 1. Количество эмитированных кредитных карт (тыс.штук) [7]

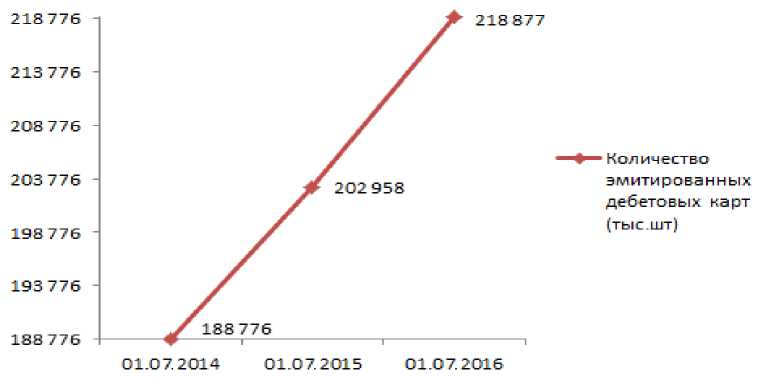

Повторяется ли эта ситуация и в отношении дебетовых карт? Ответ даст статистика ЦБ РФ, которая гласит, что за тот же трёхлетний период, количество эмитированных дебетовых карт возросло на 13,7% (рисунок №2). Население по-прежнему верно политике накопления и сбережения средств на дебетовых счетах. Это касается пользователей всех возрастов и регионов. Отчасти это заслуга государства, которое повсеместно вводит зарплатные проекты, в 2015 в рамках Национальной платежной системы создана Национальная Система Платежных Карт, продолжает начисления пенсий гражданам на их банковскую карту. По данным онлайн опроса в 2015 году 87% участников указали на наличие у них зарплатной (оформленной по инициативе работодателя, или студенческой, социальной) карты.

Рисунок 2. Количество эмитированных дебетовых карт (тыс.штук) [7]

Розничный бизнес банка - самостоятельное направление банковской деятельности, связанное с предоставлением стандартизированных услуг массовому потребителю. Частным примером являются банковские карты для физических лиц. Использование таких карт в России связано с большим количеством особенностей, влияющих не только на структуру использования карт, но даже на количество их пользователей. Заметно сильное разделение между объёмом использования кредитных и дебетовых карт. Хотя банки и не снижают предложение, потребители всё же отдают заметно меньше предпочтения кредитным картам. Спрос на дебетовые карты порой формируется искусственно, потребителям своего рода, навязывают карту, но не стоит отрицать положительные сторон такой стратегии. Повышение пользователей банковскими продуктами двигает экономику вперед, ведь замечено, что процент оборота наличных денежных средств в стране напрямую связан с показателями эффективности её развития. Нет ничего плохого в низком спросе на кредитные карты. И потребители, и банки научились получать выгоду от такого сотрудничества. Банки продолжают стимулировать спрос на расчётные карты, использование таких карт продолжает расти. Взаимодействие с клиентами розничного бизнеса банка обычно кратко или среднесрочное и включает необходимость постоянно поддерживать контакт с клиентом, для предложения новых или дополнительных услуг, поэтому потребитель никогда не потеряет возможность воспользоваться услугами банка.

Список литературы Российский розничный бизнес банка: современное состояние, спрос и предложение

- Лаврушин О.И. Банковское дело: учебник, -М.: КНОРУС, 2015.

- Максимова В.Ф., Горяинова Л.В., Куваева М.В., Лигай Г.А., Пашковская М.В., Помаскина О.В.// Макроэкономика //под общей редакцией Максимовой В.Ф. / Москва, 2003.

- Фаизова Г.Р./Банковский розничный бизнес: современное состояние и специфика//Современные исследования социальных проблем; №3(23) -2013

- Шаркова А.Г. Рынок платежных банковских карт в России: проблемы и перспективы развития., диплом бакалавра экономики. Москва. РЭУ им. Г.В.Плеханова, 2016

- Будущее российского банковского сектора: соединить рост и стабильность//Рейтинговое агентство Эксперт РА. -режим доступа: www.raexpert.ru/researches/banks/future_bank_sector_2012

- Розничный бизнес: время перемен://www.otr.ru/presscenter/smi/articles.php/

- Официальный сайт Центрального банка Российской Федерации//http://www.cbr.ru/

- Официальный сайт Национального агентства финансовых исследований//http://nacfin.ru/

- Информационный портал Банки.ру//http://www.banki.ru/

- Официальный сайт ПАО «ФК Открытие»//http://www.otkritiefc.ru/