Российский рынок акций в 2021 году и начале 2022 года

Автор: Абрамов А.Е., Косырев А.Г., Радыгин А.Д., Чернова М.И.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (154), 2022 года.

Бесплатный доступ

Тенденции 2021 г. и начала 2022 г. подтверждают репутацию рынка акций российских компаний как одного из самых доходных и волатильных в мире. Новым трендом в его развитии стало вовлечение в инвестирование в акции миллионов частных инвесторов, которые стали играть ведущую роль с точки зрения ликвидности и стабильности биржевого рынка акций.

Короткий адрес: https://sciup.org/170191448

IDR: 170191448

Текст научной статьи Российский рынок акций в 2021 году и начале 2022 года

2021 г. был благоприятным для российского рынка акций. Цена на нефть марки Brent в 2021 г. выросла на 51,5%, цена на газ в Европе в виде контракта TTF на Лондонской бирже ICE повысилась в 3,9 раза. По данным Росстата за январь-октябрь 2021 г., прибыль нефинансовых организаций выросла в 2,6 раза по сравнению с аналогичным периодом предыдущего года. Отток средств иностранных портфельных инвесторов на рынке акций на Московской бирже был компенсирован притоком новых вложений частных инвесторов в сумме 532 млрд руб.1.

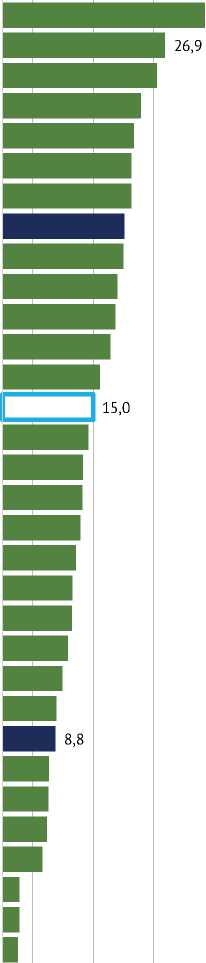

Как показано на рис. 1 , российский индекс РТС вырос за год на 15%, уступив лишь фондовым индексам 11 стран. Наибольший рост по итогам 2021 г. показали индексы фондовой биржи в Аргентине и Тайване, Канаде и Индии, а также американские индексы S&P500 и NASDAQ.

1(154) 2022

В январе 2022 г. на глобальном рынке происходят серьезные изменения, вызванные ожиданием новых мер ФРС по ужесточению денежно-кредитной политики (ДКП) для борьбы с инфляцией. В соответствии с решениями от 14–15 декабря 2021 г. в марте 2022 г. ФРС США планирует прекратить приобретение казначейских и ипотечных ценных бумаг в рамках действующей программы количественных смягчений, что открывает возможность для начала повышения централизованных процентных ставок2. Информация о решениях ФРС вызвала коррекцию глобального рынка акций, прежде всего, технологических компаний3.

1(154) 2022

Аргентина (MerVal)

Тайвань (TWSE)

Канада (TSE 300)

Индия (NIFTY)

США - NASDAQ Comp.

Норвегия (OBX)

MSCI World

Франция (CAC 40)

Нидерланды (AEX-25)

США - индекс Доу Джонса

Мексика (IPC)

Швейцария (SIX)

Россия (РТС)

ЮАР (All Share)

Великобритания (FTSE 100)

Италия (FTSEMIB)

Кипр (CSE)

Дания (KAX)

Польша (WIG)

Китай - Шэньчжэньская ФБ

Бельгия (BEL-20)

Венгрия (BUX)

Финляндия (OMXH)

MSCI Developed ex US, Canada

Сингапур (Straits)

Китай - Шанхайская ФБ

Австралия (AS30)

Германия (DAX)

Греция (ATHEX)

Таиланд (SET)

Португалия (Euronext)

Испания (Ibex 35)

MSCI Emerging markets

Южная Корея (KOSPI)

Япония (Nikkei 225)

Филиппины (PSE Comp)

Малайзия (KLSE)

Чили (IPSA)

Гонконг (Hang Seng)

Бразилия (Bovespa)

Турция (ISE-100)

-35

33,5

-4,5 ■

-25 -15 -5 5 15 25 35

Рис. 1. Динамика индексов национальных бирж в долларах в 2021 г., %

Источник: расчеты авторов по данным Bloomberg.

1(154) 2022

Чили (IPSA)

Венгрия(BUX)

Турция(ISE-100)

ЮАР (All Share)

Греция(ATHEX)

Сингапур (Straits)

Бразилия (Bovespa)

Польша (WIG)

Индия (NIFTY)

Великобритания (FTSE 100)

Гонконг (Hang Seng)

Норвегия (OBX)

Канада (TSE 300)

Таиланд (SET)

Филиппины (PSE Comp)

Испания (Ibex 35)

MSCI Emerging markets

Италия (FTSEMIB)

Кипр (CSE)

Тайвань (TWSE)

Франция (CAC 40)

Германия (DAX)

Мексика (IPC)

Аргентина (MerVal)

MSCI Developed ex US, Canada

Финляндия (OMXH)

Китай - Шанхайская ФБ

Португалия (Euronext)

Австралия (AS30)

Бельгия (BEL-20)

Швейцария (SIX)

Малайзия(KLSE)

Китай - Шэньчжэньская ФБ

Нидерланды (AEX-25)

США - индекс Доу Джонса

Япония (Nikkei 225)

MSCI World

Южная Корея (KOSPI)

Дания (KAX)

США - NASDAQ Comp.

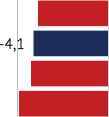

Россия (РТС) -15

-11,4

-10 -5

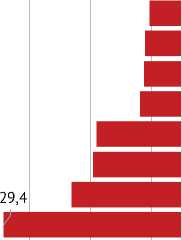

Рис. 2. Динамика индексов национальных бирж в долларах с начала 2022 г. (по состоянию на 19 января 2022 г.), %

Источник: расчеты авторов по данным Bloomberg.

На российском рынке возникли дополнительные геополитические риски вокруг ситуации с Украиной, связанные с вероятностью введения новых санкций, ограничивающих вложения нерезидентов в финансовые инструменты российских эмитентов и подрывающих стабильность банковского сектора.

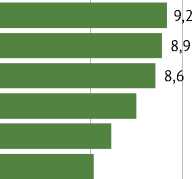

Как показано на рис. 2 , с начала текущего года по 19 января индекс акций технологических компаний США Nasdaq Composite снизился на 8,3%, на меньшую величину снизились другие ключевые фондовые индексы США, а также индексы развитых стран и Китая. Коррекция фондовых индексов развитых стран создала благоприятные возможности для перемещения глобального капитала в развивающиеся страны. За рассматриваемый период 2022 г. валютная доходность фондовых индексов Чили, Венгрии и Турции составила соответственно 9,2, 8,9 и 8,6%. Однако в России индекс РТС снизился больше всего из рассматриваемых 40 фондовых индексов – на 11,4%.

По нашему мнению, в новых условиях поддержание стабильности на рынке акций российских компаний становится столь же значимой задачей, как и обеспечение стабильности банковской системы, макроэкономических параметров экономики, поддержание целевого уровня инфляции и прогнозируемого валютного курса.

Долгосрочные тренды на российском рынке

В 2021 г. российский рынок акций подтвердил свою репутацию как одного из самых волатильных. Нередко инвесторы воспринимают риск резкого изменения цен финансовых активов как некоего «черного лебедя»1. Однако, по нашему мнению, на 25-летнем временном горизонте, начиная с 1997 г., динамику рынка акций российских эмитентов более точно характеризует альтернативная гипотеза «черных индюшек» Лоуренса Сигеля (2010)2 и Пола Каплана (2020)3. Согласно этой гипотезе, финансовые кризисы рассматриваются как длящиеся во времени события, начиная от момента спада цен на акции до полного их выхода на предкризисный уровень. Многие рынки капиталов перманентно живут в условиях кризиса в течение значительной части своей истории.

Как показано в табл. 1 , на 25-летнем временном горизонте с 1997 г. по 2021 г. рынок акций российских компаний столкнулся с четырьмя волнами финансовых кризисов 1997, 2008, 2014 и 2020 гг. Первый кризис начался в августе 1997 г. и продолжался до августа 2003 г. После его завершения 5-летний период с августа 2003 г. по май 2008 г. был единственным за все последние 25 лет истории российского рынка акций этапом, когда он функционировал не в условиях финансового кризиса.

После падения рынка акций в июне 2008 г. на 78,2% значение индекса РТС не восстановилось до докризисного уровня до сих пор.

1(154) 2022

В январе 2022 г. на внутреннем рынке акций наблюдается новый спад в виде снижения индекса РТС на 11,4% по состоянию на 19 января 2022 г., однако пока его еще нельзя считать новым финансовым кризисом, если

Таблица 1

Параметры самых глубоких и продолжительных кризисов акций российских компаний в 1997–2021 гг.

|

Год начала кризиса |

Глубина падения индекса РТС, % |

Начало – конец кризиса |

Продолжительность кризиса от спада до восстановления индекса РТС, месяцев |

|

1997 |

-91,3 |

Август 1997 г. – август 2003 г. |

73 |

|

2008 |

-78,2 |

Июнь 2008 г. – декабрь 2021 г. |

163* |

|

2014 |

-48,9 |

Март 2014 г. – февраль 2020 г. |

72 |

|

2020 |

-31,1 |

Январь 2020 г. – май 2021 г. |

17 |

* Текущее значение индекса РТС все еще не восстановилось до докризисного уровня мая 2008 г.

исходить из принятого ведущими экспертами критерия 25%-го падения фондового индекса.

Наличие предрасположенности рынка акций к продолжительным кризисным состояниям в условиях, когда он начинает аккумулировать накопления миллионов частных инвесторов, требует учета данного фактора при разработке Стратегии развития финансового рынка России на период до 2030 г. Это предполагает принятие мер по более полному раскрытию информации о параметрах рисков вложений в акции российских компаний, опережающему развитию институтов коллективных инвестиций, позволяющих диверсифицировать портфели частных инвесторов, повышению уровня доступности альтернативных акциям финансовых инструментов с фиксированной доходностью.

Особенности поведения частных инвесторов

В 2021 г. в России второй год подряд продолжался рост количества частных инвесторов на бирже и стоимости их активов. Число уникальных клиентов брокеров в России выросло с 8,8 млн в 2020 г. до 16,8 млн в 2021 г., или в 1,9 раза. Количество активных клиентов брокеров, совершавших хотя бы одну сделку в течение месяца, за аналогичный период выросло с 1,4 млн до 2,6 млн, или также в 1,9 раза. Количество индивидуальных инвестиционных счетов (ИИС) физических лиц увеличилось с 3,5 млн до 4,9 млн, т.е. в 1,4 раза.

В 2020–2021 гг. поведение частных инвесторов в России существенно отличалось от того, как вели себя частные инвесторы в странах Европейского союза, и в большей мере соответствовало тенденциям на финансовых рынках США и Китая.

1(154) 2022

В Китае, по данным центрального депозитария China Securities Depository and Clearing Corporation Limited (CSDC), число частных инвесторов на Шанхайской и Шэньчжэньской фондовых биржах за 11 месяцев 2021 г. увеличилось на 18,3 млн со 177,8 млн счетов до 196 млн. В 2020 г. на фондовый рынок пришло 18,0 млн новых частных инвесторов1. В США, по оценкам компании JMP Securities, в 2020 г. счета у брокеров открыли 10 млн новых частных инвесторов, а в 2021 г. к ним присоединились еще 15 млн новых инвесторов2. Как и в США, и в Китае, привлечению частных инвесторов на биржевой рынок ценных бумаг в России во многом способствовали новые технологии и низкие тарифы брокерских услуг, которые значительно упростили доступ частных лиц к биржевым сделкам с ценными бумагами.

По данным обзора CNBC, в странах ЕС во время пандемии население не проявило столь же большого внимания к биржевым сделкам с акциями и облигациями1. В отличие от США, где сделки частных инвесторов составляют около 25% объема торгов акциями, и Китая, где данный показатель равен 60%, в странах EC указанный показатель составляет всего 5–7%2. В европейских странах население в большей мере надеется на свои вложения в пенсионных фондах и страховых организациях, чем на прямые сделки с ценными бумагами на бирже. Кроме того, в Европе не удалось реализовать такие же доступные и привлекательные для частных инвесторов технологии оказания брокерских услуг и заключения биржевых сделок по сравнению с фондовыми рынками США и Китая.

В Китае и в США домашние хозяйства более активно вовлечены в операции на фондовом рынке, что неизбежно предполагает наличие особенностей в финансовом регулировании этих стран в части поощрения конкуренции разных финансовых посредников, развития альтернативных каналов продаж финансовых продуктов, стимулирования индивидуальных сберегательных счетов граждан.

В сложившихся условиях на российском фондовом рынке необходимо более полно учитывать лучшие практики в работе зарубежных фондовых рынков с точки зрения обеспечения прозрачности финансовой информации для инвесторов, создания конкурентной среды для развития финансовых посредников, стимулирования роста независимого финтеха и снижения транзакционных издержек частных инвесторов. ж

1(154) 2022