Российский рынок гражданской авиации на современном этапе

Автор: Чапенко А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (54), 2019 года.

Бесплатный доступ

В статье проводится анализ российского рынка гражданской авиации, анализ его развития на современном этапе. В частности, приводятся ключевые показатели развития рынка гражданской авиации в России, такие как объем производства воздушных судов, размер воздушного флота гражданской авиации. Кроме того, в статье проводится SWOT-анализ авиационной отрасли в России.

Авиация, гражданская авиация, российский рынок гражданской авиации, авиационная продукция, флот воздушных судов

Короткий адрес: https://sciup.org/170181893

IDR: 170181893 | DOI: 10.24411/2411-0450-2019-11140

Russian civil aviation market at the present stage

The article analyzes the Russian civil aviation market, analyzes its development at the present stage. In particular, key indicators of the development of the civil aviation market in Russia are given, such as the volume of aircraft production, the size of the civil aviation fleet. In addition, the article provides a SWOT analysis of the aviation industry in Russia.

Текст научной статьи Российский рынок гражданской авиации на современном этапе

Россия не является лидером в сфере авиации в мире. Однако развитие данной отрасли стратегически значимо для страны. Поскольку авиапром тесно связан с прочими, обеспечивающими по отношению к нему отраслями, его развитие как одной из наиболее наукоёмких и инновационных отраслей экономики способно оказать значительное влияние на темпы перехода страны на инновационные рельсы развития.

На сегодняшний день авиационная промышленность - одна из наиболее высокотехнологичных наукоемких отраслей промышленного производства страны. Ключевым, способствующим этому фактором является наличие в составе отрасли таких самостоятельных направлений, как разработка, производство, ремонт, обслуживание и эксплуатация воздушных судов.

Однако уровень развития авиационной отрасли нельзя считать достаточным, отвечающим современным вызовам мировой экономики. Одна из причин - это проблема в сфере производства. По большому счету, производством гражданской авиатехники в России сегодня занимается две крупные и две объединенные корпорации:

-

- ПАО «Объединенная авиастроительная корпорация» (г. Москва);

-

- АО «Вертолеты России» (г. Москва);

-

- ОАО «АВИАКОР - Авиационный завод» (г. Самара);

-

- АО «Смоленский авиационный завод» (г. Смоленск).

Перечисленные предприятия осуществляют разработку и производство гражданской авиатехники, в том числе разработку приборов, агрегатов и систем. Как крупнейший производитель, ПАО «Объединенная авиастроительная корпорация» осуществляет свою деятельность по всей России. В результате центрами авиационной промышленности России являются следующие города: Комсомольск-на-Амуре, Иркутск, Новосибирск, Нижний Новгород, Воронеж и Казань. Однако нужно отметить, что сегмент гражданского вертолетостроения на сегодняшний день признается наиболее слабой позицией отечественной авиастроительной отрасли. В частности, вертолетостроительная отрасль за десять последовавших после ее появления лет не создала ни одного по-настоящему нового конкурентоспособного на мировом рынке гражданского вертолета, согласно мнению Ми-промторга РФ [1].

Общая динамика производства гражданских пассажирских воздушных судов представлена на рисунке 1.

Рис. 1. Объем производства воздушных судов в России, 2010-2017 гг., шт. [2]

Как можно заметить, до наступления экономического кризиса в 2014 г. объем производства регулярно увеличивался. Особый рост можно отметить в 20122014 гг. После серьезного спада в 20152016 гг. России все-таки удалось в 2017 г. вернуться к докризисным показателям. Тем не менее, на сегодняшний день в сег- менте гражданского авиастроения имеется значительная недозагрузка существующих производственных мощностей.

Из негативных тенденций в 20102017 гг. можно отметить сокращение количества воздушных судов по России в целом (рис. 2).

■ ■Ill

2548 2537

2010 2011 2012 2013 2014 2015 2016 2017

Рис. 2. Размер воздушного флота гражданской авиации России, 2010-2017 гг., ед. (по данным Росавиации) [3]

В 2015-2016 гг. количество используемых воздушных судов в гражданской авиации сократилось на 11,3%. Во многом это является результатом списания устаревших самолетов. Так, 17,7% российского авиапарка – это устаревшие, исчерпывающие свой ресурс машины. При этом находящаяся в составе флота техника отечественного производства в среднем старше воздушных судов зарубежного производства.

Наиболее значимым и капиталоемким является сегмент магистральных самолетов, где доминирует зарубежная техника.

Однако и она существенно устарела за последнее десятилетие. В то же время, ее замена на российскую вряд ли возможна в ближайшей, или даже среднесрочной перспективе. Очевидно, что вследствие физического и морального устаревания находящихся в составе российского гражданского флота воздушных судов потребуется их замена. Но те темпы, которыми будет производиться замена, будут зависеть от состояния экономики страны в целом.

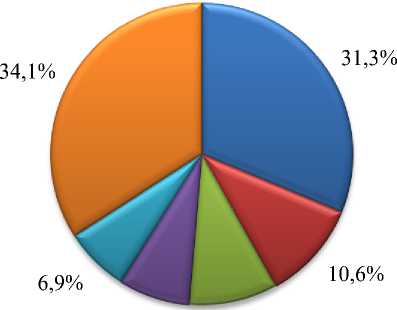

Далее на рисунке 3 отражена структура авиакомпаний России по количеству перевезенных пассажиров за 2017 г.

7,6% 9,5%

и Аэрофлот н Россия ы Сибирь н Уральские Авиалинии н Ютэйр н Другие

Рис. 3. Структура российского рынка по количеству перевозок пассажиров, 2017 г., % [3]

На сегодняшний день крупнейшей авиакомпанией является Аэрофлот. При этом в группу компаний Аэрофлот входит множество других брендов в сфере гражданской авиации, таких как Победа, Россия, Аврора и другие. Росавиация, приводя статистику, разделяет все компании группы Аэрофлот. Поэтому суммарная доля на российском рынке по количеству перевезенных пассажиров в 2017 г. куда больше, чем 31,3%, и составляет 47,7%.

В заключение проведем SWOT-анализ, что позволит получить наглядное представление о внешних и внутренних условиях, в которых находится отрасль в настоящее время, актуальных угрозах и возможностях, сильных и слабых сторонах. За основу будет взят аналитический отчет, подготовленный специалистами НИУ ВШЭ в 2018 г. Для российской отрасли гражданского авиастроения этот анализ будет выглядеть следующим образом (табл. 1).

Таблица 1. SWOT-анализ авиационной отрасли России [4]

|

Сильные стороны |

Слабые стороны |

ли производства, накопленный опыт и развитые хозяйственные связи

дарства

рынка сбыта

проектов в авиастроении |

вых производителей

ной поддержки

тующих

дельный ряд производимой продукции

явленным срокам реализации проектов |

требности на внутреннем рынке, за счет текущего недооснащения и высокой степени износа имеющейся в наличном парке техники дальнейшее развитие лизинговой схемы сбыта

стей импортозамещения

дукции |

|

|

Возможности |

Угрозы |

Таким образом, можно сделать вывод, что сегодня уровень развития авиационной отрасли остается в России на низком уровне. В то же время, очевидно, что развитие данной отрасли является стратегически важной задачей. Однако существует множество проблем, препятствующих разви- тию авиации в России. Среди них ключевыми являются устаревающий авиапарк замена которого затруднена из-за преобладания в нем иностранной техники, и низ кая эффективность российских производителей авиационной продукции.

Список литературы Российский рынок гражданской авиации на современном этапе

- Вертолеты России: гражданская неконкурентоспособность [Электронный ресурс]. - Режим доступа: https://www.gazeta.ru/business/2017/11/07/10974116.shtml?updated

- Ежегодник АТО - 2017 [Электронный ресурс] / Деловой авиационный портал. - Режим доступа: http://www.ato.ru/publications/sourcebook/2017

- Основные производственные показатели гражданской авиации [Электронный ресурс] / Росавиация. - Режим доступа: https://www.favt.ru/dejatelnost-vozdushnye-perevozki-osnovnye-proizvodstvennye-pokazateli-ga

- Рынок продукции гражданского авиастроения - 2018 год [Электронный ресурс] / НИУ ВШЭ. - Режим доступа: https://dcenter.hse.ru/otrasli