Российский рынок информационных технологий: состояние и основные ограничители развития

Автор: Талалай М.А., Анненко Н.М.

Журнал: Juvenis scientia @jscientia

Рубрика: Экономика и управление

Статья в выпуске: 2, 2016 года.

Бесплатный доступ

На сегодняшний день информационные технологии пронизывают все сферы деятельности человека и общества. В данной статье будет рассмотрено состояние российского рынка информационных технологий, а так же основные сдерживающие его развитие факторы.

Информационные технологии, развитие, проблемы развития

Короткий адрес: https://sciup.org/14110082

IDR: 14110082

Russian it market: status and limits of main

Тoday information technologies penetrate all spheres of human activity. This article will be considered state of the Russian market of information technologies as well as the main factors hindering its development.

Текст научной статьи Российский рынок информационных технологий: состояние и основные ограничители развития

Рынок информационных технологий (IT) является молодым и одним из самых динамичных рынков не только России, но и всего мира. Своим ростом отрасль в первую очередь обязана повсеместному проникновению IT-технологий: в бизнес-процессы организаций, механизмы государственного управления и повседневную жизнь людей. Начался этот процесс в начале 90-х годов и продолжается по сей день. Согласно IDC, рынок IT включает совокупность сегментов IT-оборудования, программного обеспечения (ПО) и IT-услуг.

В сегмент IT-оборудования входят следующие категории:

-

• Компьютерные системы (серверы, ПК и планшеты);

-

• Периферийные устройства (печатные устройства и компьютерные мониторы);

-

• Системы хранения данных (дисковые и ленточные);

-

• Телекоммуникационное оборудование (оборудование

предприятий, оборудование поставщиков телекоммуникационных услуг, смартфоны и мобильные телефоны).

В сегмент программного обеспечения входит:

-

• Коммерческое ПО (системное инфраструктурное ПО, средства разработки и развертывания приложений, приложения).

В сегмент IT-услуг входят:

-

• Услуги планирования, внедрения, операционного управления, поддержки и обучения.

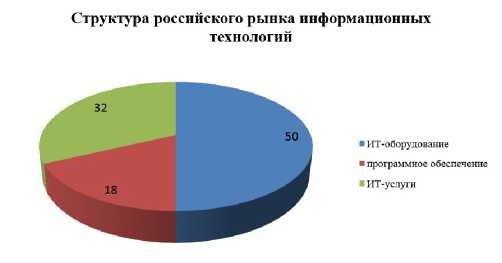

На сегодняшний день структура российского IT-рынка выглядит следующим образом (рис. 1).

Как наглядно позволяет понять диаграмма, в структуре российского IT-рынка оборудование играет доминирующую роль. В ближайшие годы развитие этого сегмента будет следовать общемировым тенденциям: настольные компьютеры будут заменены ноутбуками и ультрабуками, а выпуск низкобюджетных моделей повлечет за собой распространение различных мобильных устройств. В сегменте ПО востребованными будут решения для обеспечения безопасности и управления инфраструктурой, включающей в себя рабочие станции, мобильные устройства, виртуальные и облачные среды. Высокий спрос сохранится на различные категории решений для работы с информацией,

Рис.1. Структура российского рынка информационных технологий (млн долл.) [4]

включая базы данных, аналитические приложения, системы отчетности [1].

Необходимо отметить, что структура мирового рынка информационных технологий выглядит несколько иначе: здесь лидирующую позицию занимают IT-услуги. В России же довольно слабое развитие данного сектора рынка информационных технологий вызвано замедлением темпов роста экономики, начавшееся в 2013 году, слабый рост ВВП и развертывание экономических санкций против России, объявленных США и ЕС [2].

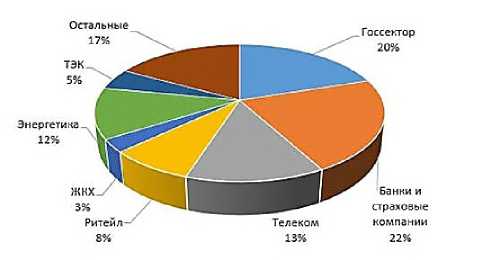

На сегодняшний день лидерами по объему потребления продукции IT-рынка являются госсектор, заинтересованный в поддержке отечественного рынка информационных технологий и предоставляющий отечественным разработчикам ПО льготные условия налогообложения, а также банки и страховые компании, которые в силу своей специфики используют данные продукты (рис. 2).

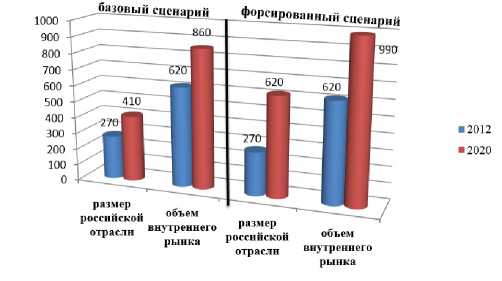

Рейтинговое агентство «Эксперт РА» [4] ежегодно оценивает IT-рынок, составляя рэнкинг крупнейших отечественных IT-компаний. Ниже приведена структура суммарного дохода ведущих IT-компаний России по итогам 2014 года. По мнению аналитиков рынок информационных технологий России может развиваться по базовому и форсированному сценарию. По прогнозам планируется развитие IT-рынка путем увеличения размера российской отрасли, т.е. путем активного импортозамещения. Так, форсиро-

Рис. 2. Основные потребители продукции российского рынка информационных технологий ванный сценарий предполагает увеличение всего объема рынка до 990 млрд руб. и увеличения размера российской отрасли до 620 млрд руб. к 2020 году.

Рис. 2. Основные потребители продукции российского рынка информационных технологий

Дальнейшее развитие российского IT-рынка обусловлено не только общеэкономическими и политическими трендами, но и современными российскими и мировыми тенденциями развития спроса на различные IT-технологии. Среди них необходимо отметить рост спроса на «умные устройства» и интернет-сервисы, внедрение новых систем управления в частных и государственных компаниях. Перспективными направлениями развития IT в ближайшем будущем станут облачные вычисления, мобильные приложения, информационная безопасность, новые человеко-машинные интерфейсы, нейротехнологии.

Что касается сегмента оборудования и ПО, то здесь есть несколько проблемных аспектов, тормозящих развитие сектора: во-первых, это предпочтение потребителями зарубежной продукции, во-вторых, необходимость огромных вливаний в развитие информационных технологий. Очевидно, что, преодолев эти проблемы, отечественный рынок информационных технологий войдет в активную фазу роста, однако, на это потребуется некоторое время.

В долгосрочном плане действует целый ряд макроэкономических и инфраструктурных факторов, оказывающих стимулирующее или сдерживающее воздействие на развитие российского рынка информационных технологий. Перечислим некоторые из них.

-

1) Слабая диверсификация экономики России, вследствие которой зависимости страны от энергетического сектора и колебания цен на энергоносители является чрезмерной и недопустимой в экономике других стран;

-

2) Неэффективность больших гос. проектов, слабое взаимодействие властей на различных уровнях, следствием чего является увеличение стоимости IT-проектов, нарушение сроков их реализации;

-

3) Политическая и экономическая неопределенность –

ключевой негативный фактор. Охлаждение отношений между Россией и Западом подрывает доверие инвесторов;

-

4) Наконец, всплеск инфляции и рост цен на импортную продукцию также существенно тормозят развитие рынка ИТ, заставляя российских и зарубежных предпринимателей отказываться от рублевых инвестиций. Высокий уровень инфляции подрывает доверие потребителей и негативно сказывается на всем рынке.

Понятно, что в таких сложных экономических и геополитических условиях государство старается разрабатывать и применять адаптированную политику в области развития рынка информационных технологий.

Так в ноябре 2013 года Правительство РФ утвердило Стратегию развития отрасли информационных технологий в Российской Федерации на 2014-2020 годы и на перспективу до 2025 года [3]. В соответствии с принятой стратегией в качестве ключевых направлений развития отрасли определены:

-

• развитие кадрового потенциала и образования в отрасли;

-

• формирование научной базы по перспективным исследованиям в ИТ;

-

• поддержка малого бизнеса в области ИТ;

-

• развитие IT-экспорта;

-

• расширение использования ИТ в отечественной экономике;

-

• обеспечение инфраструктуры за счет дальнейшего развития широкополосного доступа в Интернет.

В 2014 году в условиях санкций со стороны западных стран на первый план вышли вопросы разработки и внедрения импортозамещающих технологий. Развитие собственной IT- продукции для ОПК, госструктур и стратегически значимых предприятий признано важнейшим направлением работы по обеспечению внутренней безопасности России. Нормативно-правовая база в сфере государственных закупок будет развиваться в сторону обеспечения преференций отечественным разработчикам. Так, в ближайшей перспективе в Государственной думе может быть принят закон по импортозамещению в сфере IT, предусматривающий однозначное предпочтение российской IT-продукции в государственных закупках.

На сегодняшний день Правительством РФ и Министерством связи и массовых коммуникаций разработан перечень мер по импортозамещению в сфере IT. Обновленная нормативная база включает в себя поправки в регламент закупок и действия контрактной системы (223-ФЗ и 44- ФЗ), также закрепляется в ряде актов определение российского разработчика и отечественного IT-продукта, готовятся подробные «дорожные карты» реализации программы импортозамещения на уровне профильных федеральных органов исполнительной власти. В качестве дополнительных мер по поддержке отечественных производителей обсуждаются учреждение Фонда поддержки российских разработчиков ПО и отмена льготы по НДС на лицензионное ПО.

URL: http://www.cnews.ru/news/top/idc_rossiyskiy_rynok_ituslug_ zamedlil_rost (дата обращения: 08.02.2016).

Список литературы Российский рынок информационных технологий: состояние и основные ограничители развития

- Вощикова В.Д., Карабетова Д. К. НОВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ НА РЫНКЕ ИТ-УСЛУГ//Материалы VIII Международной студенческой электронной научной конференции «Студенческий научный форум» URL: http://www.scienceforum.ru/2016/1791/(дата обращения: 18.02.2016)

- Рейтинговое агентство «Эксперт РА» http://www.raexpert.ru/ (Дата обращения: 8.02.2016)

- Об утверждении Стратегии развития отрасли информационных технологий в Российской Федерации на 2014-2020 годы и на перспективу до 2025 года http://government.ru/docs/8024/ (Дата обращения: 08.02.2016)

- IDC: Российский рынок ИТ-услуг замедлил рост//cnews.ru. URL: http://www.cnews.ru/news/top/idc_rossiyskiy_rynok_ituslug_zamedlil_rost (дата обращения: 08.02.2016)