Российский рынок медицинского страхования: структура и динамика основных сегментов

Автор: Ларькин А.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

В данной статье рынок медицинского страхования рассмотрен в разрезе двух основных сегментов: обязательного и добровольного медицинского страхования. Определены особенности каждого выделенного сегмента. Рассмотрены основные источники поступления средств для финансирования оказания медицинских услуг по ОМС и ДМС. Выявлена динамика их развития.

Рынок медицинского страхования, обязательное медицинское страхование (омс), добровольное медицинское страхование (дмс), страховые премии, страховые выплаты

Короткий адрес: https://sciup.org/140122497

IDR: 140122497

Текст научной статьи Российский рынок медицинского страхования: структура и динамика основных сегментов

Медицинское страхование является особой формой социальной защиты населения в области охраны здоровья, которая находит свое отражение в гарантии оплаты медицинской помощи при возникновении страхового случая за счет накопленных страховщиком средств. Развитие медицинского страхования в стране является необходимым условием наиболее полного предоставления населению медицинских услуг на необходимом уровне в условиях рыночном экономики, когда понятие «бесплатная медицина» уже заменено понятием «страховая медицина». В данной ситуации речь идет о медицинских услугах, которые предоставляются населению в условиях рынка – рынка медицинского страхования.

Рынок медицинского страхования в России функционирует в разрезе двух основных сегментов:

– обязательного медицинского страхования;

– добровольного медицинского страхования.

Несмотря на включение в единую структуру рынка, данные сегменты существуют параллельно, независимо друг от друга, принципы их организации и финансирования принципиально различны.

Так, обязательное медицинское страхование (ОМС) реализуется на основании Федерального закона и в соответствии с государственной программой. В частности, законодательство РФ определяет обязательное медицинское страхование (ОМС) как «вид обязательного социального страхования, представляющий собой систему создаваемых государством правовых, экономических и организационных мер, направленных на обеспечение при наступлении страхового случая гарантий бесплатного оказания застрахованному лицу медицинской помощи за счет средств ОМС...» [1, ст. 3]. Данная система страхования позволяет населению страны получать бесплатную медицинскую помощь в государственных медицинских учреждениях. К основным особенностям ОМС и его отличительным признакам относятся следующие [2, с. 210]:

-

– это обязательная часть государственного социального страхования (наряду с пенсионным и социальным на случай временной нетрудоспособности);

-

– обеспечивает минимальный гарантированный объем бесплатной медицинской помощи;

-

– источником финансирования являются взносы организаций-работодателей и средства федерального бюджета РФ;

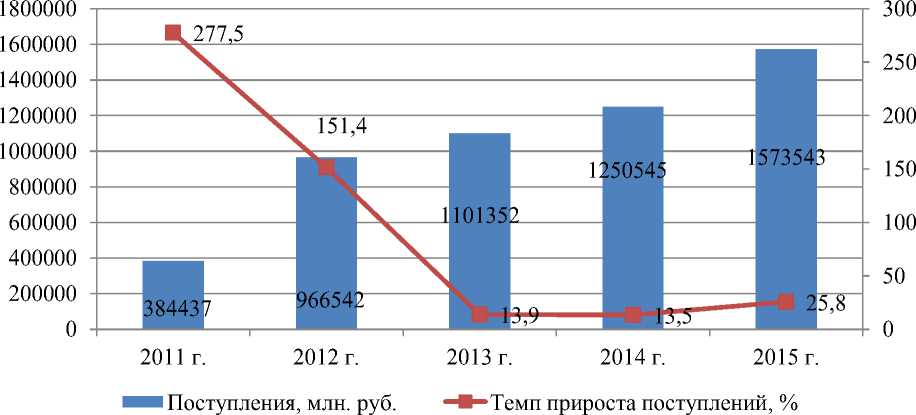

– тарифы по взносам устанавливаются по единой утвержденной методике: для страховщиков-работодателей – 5,1% от размера установленной заработной платы работников; для самозанятых страхователей – 5,1% от установленного МРОТ, умноженное на количество месяцев. Указанные взносы перечисляются в Федеральный фонд обязательного медицинского страхования (ФФОМС), который выступает основным источником финансирования всех медицинских услуг, оказываемых населению медицинскими организациями по полису ОМС. Динамика поступлений средств в ФФОМС в разрезе двух основных источников – страховых взносов и отчислений из федерального бюджета, представлена в таб. 1.

Таб. 1. Динамика поступлений средств в ФФОМС за период с 2011 по 2015 гг.*

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Поступления, всего, в т.ч.: |

384437 |

966542 |

1101352 |

1250545 |

1573543 |

|

– страховые взносы |

327186 |

913999 |

1073301 |

1218628 |

1537777 |

|

Доля страховых взносов в общих поступлениях в бюджет ФФОМС, % |

85,11 |

94,56 |

97,45 |

97,45 |

97,73 |

|

– внебюджетный трансферт на компенсацию выпадающих доходов |

21141 |

51810 |

25780 |

28550 |

23860 |

*составлено по [3]

Наглядно динамика поступлений в ФФОМС за период с 2011 по

2015 гг. и темп их прироста по годам анализируемого периода представлена на рис. 1.

Рис. 1. Поступления в бюджет ФФОМС в 2011-2015 гг. и темп их прироста

На основании представленных данных можно сделать следующий вывод. Ежегодно за анализируемый период наблюдается рост поступлений в бюджет ФФОМС, при этом, если в 2011-2012 гг. темп прироста был весьма значительным – поступления увеличивались в 2-3 раза, то в 20132015 гг. он был значительно скромнее. Тем не менее, за 2015 г. увеличился по сравнению с 2014 г. на 25%, что обусловлено отчасти присоединением Республики Крым и Севастополя, т.е. увеличением числа работающих и застрахованных граждан, а значит и ростом отчислений в данный фонд.

Как видно из представленных данных, значительный удельный вес в поступлениях занимают страховые взносы (от 85% в 2011 г. до 98% в 2015

г.). Однако следует отметить, что указанные взносы сформированы не только за счет средств страхователей-работодателей и самозанятых страхователей, т.е. отчислений за работающих граждан. Весьма значительна доля страховых взносов на ОМС безработного населения, что финансируется из средств федерального бюджета. При этом в течение последних трех лет наблюдается устойчивая тенденция к увеличению доли в структуре доходов ФФОМС именно этой составляющей - взносов на ОМС безработного населения.

Так, если по итогам 2012 г. из 94,6% средств фонда за счет страховых взносов на долю взносов на ОМС работающего населения приходилось 64% (на долю взносов на ОМС неработающего населения, соответственно, 30,4%), то по итогам 2015 г. данное соотношение изменилось в пользу последнего, т.е. из 98% средств фонда за счет страховых взносов 58% приходится на долю взносов на ОМС работающего населения, а 40% - неработающего, что является негативной тенденцией, так как эта часть доходов ФФОМС финансируется из средств федерального бюджета. Кроме того, наблюдается снижение внебюджетного трансферта бюджету ФФОМС на компенсацию выпадающих доходов, что является положительной динамикой, так как это демонстрирует тот факт, что ФФОМС теряет меньшие суммы потенциального дохода.

Вторым сегментом рыка медицинского страхования в России является добровольное медицинское страхование (ДМС), которое предоставляет возможность для получения гражданами более квалифицированной и качественной медицинской помощи, которую они не могут получить по программе обязательного медицинского страхования [4]. К отличительным особенностям ДМС относятся следующие:

– условия страхования, программа и тарифы определяются страховыми компаниями;

-

– страхование осуществляется по желанию гражданина или его работодателя;

-

– источником средств выступают личные доходы граждан, прибыль работодателя;

-

– объем оказываемых услуг и программа страхования индивидуальны.

Добровольное медицинское страхования является также составляющим элементом общего рынка страховых услуг, входящих в состав такого укрупненного сегмента как личное страхование (более мелкого – личного страхование, отличное от страхования жизни) [5].

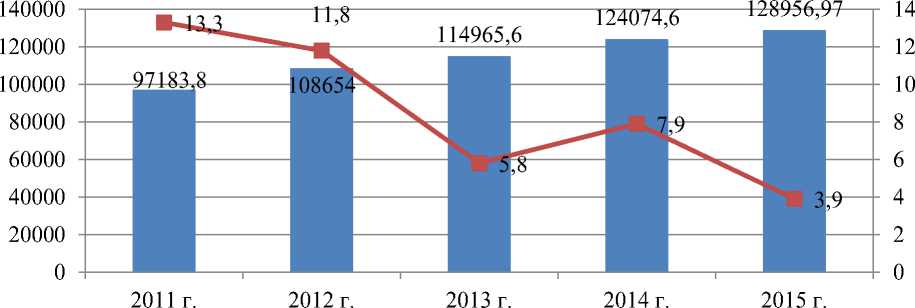

Динамика поступлений и выплат по добровольному медицинскому страхованию за период с 2011 по 2015 гг. представлена в таб. 2.

Таб. 2. Динамика поступлений и выплат по добровольному медицинскому страхованию за 2011-2015 гг.*

|

Годы |

Поступления, млн руб. |

% от показателя предыдущего года |

Выплаты, млн руб. |

% от показателя предыдущего года |

Коэфф. выплат, % |

|

2011 г. |

97183,8 |

113,3 |

73463,2 |

111,8 |

75,59 |

|

2012 г. |

108654,0 |

111,8 |

81551,5 |

111,01 |

75,06 |

|

2013 г. |

114965,6 |

105,8 |

89941,5 |

110,3 |

78,23 |

|

2014 г. |

124074,6 |

107,9 |

95219,6 |

105,9 |

76,74 |

|

2015 г. |

128956,97 |

103,9 |

99641,3 |

104,6 |

77,27 |

*составлено по [6]

Наглядно динамика поступлений по ДМС за 2011-2015 гг. и темп их прироста по годам анализируемого периода представлена на рис. 2.

Поступления, млн руб.

Темп прироста поступлений, %

Рис. 2. Поступления по ДМС за 2011-2015 гг. и темп их прироста

Таким образом, в сегменте добровольного медицинского страхования также наблюдается динамика роста поступлений за анализируемый период, только темп их прироста не такой значительный по сравнению с ОМС. При этом следует отметить, что в ДМС заинтересованы, в основном, корпоративные клиенты, т.е. договоры такого страхования заключают чаще всего именно организации для своих сотрудников по причине того, что при использовании программ ДМС они получают определенные налоговые преимущества (по налогу на прибыль).

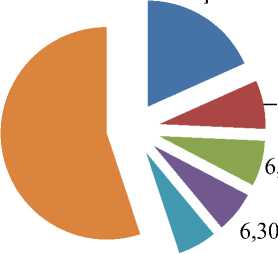

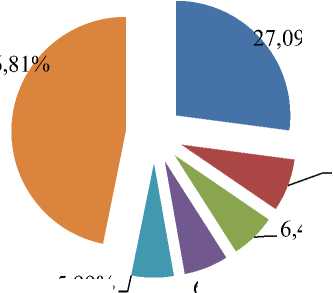

Еще одной особенностью данного сегмента медицинского страхования является большое количество страховых организаций, занимающихся оказанием таких услуг. Однако, как и в целом по страховому рынку, наблюдается усиление концентрации указанного сегмента. Если по итогам 2011 г. доля топ-5 крупнейших компаний, оказывающих услугу по ДМС, составляла 44,91%, то по итогам 2015 г. – уже 53,19% (рис. 3).

2011 г.

18,31%

55,09%

СОГАЗ

Альянс

ЖАСО

РосГосстрах

ИнГосстрах

Остальные СК

2015 г.

7,44%

42%

5,99%

6,26%

СОГАЗ

■ РЕСО-гарантия

Альфастрахование ИнГосстрах

РосГосстрах

Остальные СК

Рис. 3. Концентрация рынка ДМС в 2011 и 2015 гг. по пяти крупнейшим компаниям [7]

В заключении необходимо сделать следующие выводы. Рынок медицинских услуг в целом развивается, демонстрируя темпы роста обоих выделенных сегментов. При этом сегмент ОМС наращивает свои объемы более быстрыми темпами, что обусловлено, в первую очередь, обязательностью данного вида медицинского страхования и применением штрафных санкций (с 01.01.2017 г. - со стороны налоговых органов) в случае неуплаты или неполной уплаты установленных взносов. Негативной тенденцией является увеличение отчислений из федерального бюджета страховых взносов на ОМС безработного населения, что способствует увеличение зависимости от бюджета ФФОМС. В сегменте ДМС в последние годы поступления увеличиваются более чем умеренными темпами, что связано с кризисной ситуацией в стране и, соответственно, менее щедрой политикой организаций в отношении своих работников. Сами же граждане заключают договоры на ДМС достаточно редко, предпочитая либо ограничиваться системой ОМС, либо использовать платные медицинские услуги в частных клиниках. Тем не менее, поступательное развитие и рост данного сегмента рынка страхования свидетельствуют о том, что актуальность ДМС в нашей стране будет расти, несмотря на кризисные тенденции в экономике

Список литературы Российский рынок медицинского страхования: структура и динамика основных сегментов

- Шарифьянова З.Ф., Шарипова Э.Р. Исследование рынка медицинского страхования//Инновационная наука. -2016. -№1. -С. 209-213.

- Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 г. №326-ФЗ (ред. от 28.12.2016 г.) (с изм. и доп., вступ. в силу с 09.01.2017 г.). . URL: http://www. consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=210053&fld=134&dst=1000000001,0&rnd=0.9281079713255167#0. (дата обращения: 12.02.2017 г.)

- Поступление и расходование средств федерального фонда обязательного медицинского страхования . URL: http://www.gks.ru/free_doc/new_site/finans/gfi27.htm (дата обращения: 12.02.2017 г.)

- Обухова А.С., Ульянцева Ж.А. Анализ и оценка развития рынка добровольного медицинского страхования//Научные записки ОрелГИЕТ. -2016. -№5 (17). -С. 14-19.

- Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе//Экономика и бизнес: теория и практика. -2015. -№3. -С. 35-40.

- Динамика сборов и выплат -по регионам и видам страхования. . URL: http://www.insur-info.ru/statistics/analytics/?order=un59& region=0&datatype=itog¤cy=rub&unAction=a03 (дата обращения: 12.02.2017 г.).

- Концентрация страхового рынка -по годам и видам страхования. . URL: http://www.insur-info.ru/statistics/analytics/?period=2015.4 &order=un19®ion=0&dir=in&datatype=itog&unAction=a01 (дата обращения: 13.02.2017 г.).