Российский рынок минеральных удобрений: особенности функционирования в новых реалиях и метаморфозы развития

Автор: Богачев А.И., Дорофеева Л.Н.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 3 (96), 2022 года.

Бесплатный доступ

В сложившихся условиях высока актуальность изучения тенденций развития российского сегмента удобрений и оценка его влияния на обеспечение продовольственной безопасности как на уровне государства, так и в глобальном масштабе. В рамках проводимого исследования были определены особенности функционирования российского сегмента минеральных удобрений на современном этапе и выявлены основные тенденции его развития. Выявлена специфика формирования спроса и предложения на внутреннем и внешнем рынках, проанализирован уровень концентрации в отрасли, определено место России на мировом рынке и ее позиции в основных сегментах, а также дана характеристика механизмов ценообразования на данный вид химической продукции. Обосновывается вывод об экспортной ориентации российской отрасли производства туков. По результатам проведенного исследования предложен комплекс мероприятий, реализация которых позволит сохранить положительную динамику развития отрасли, стимулировать внутренний спрос на удобрения со стороны аграриев и повысить конкурентоспособность российских производителей туков на мировом рынке. Отмечаемые изменения факторов внешней среды предъявляют новые требования к поддержанию устойчивости производителей минеральных удобрений и действиям органов власти. Отмечается, что на мировом рынке удобрений прослеживается существенная трансформация товарных потоков и возникают новые угрозы в сфере обеспечения продовольственной безопасности из-за санкционной войны и ограничений поставок российских удобрений. В этой связи изучение особенностей функционирования рынка минудобрений дает возможность выявить имеющиеся пробелы в данной сфере экономических отношений и должно учитываться при разработке политики и формировании стратегических приоритетов в данной области.

Российский рынок минеральных удобрений, производство и потребление удобрений, экспортная ориентация, мировые и внутренние цены, санкции, продовольственная безопасность

Короткий адрес: https://sciup.org/147238307

IDR: 147238307 | УДК: 631.81 | DOI: 10.17238/issn2587-666X.2022.3.78

The Russian market of mineral fertilizers: features of functioning in the new realities and metamorphoses of development

Under the current conditions, it is highly relevant to study the development trends of the Russian segment of fertilizers and assess its impact on ensuring food security both at the state level and globally. As part of the study, the features of the functioning of the Russian segment of mineral fertilizers at the present stage were determined and the main trends in its development were identified. The specificity of the formation of supply and demand in the domestic and foreign markets is revealed, the level of concentration in the industry is analyzed, the place of Russia in the world market and its position in the main segments is determined, and the pricing mechanisms for this type of chemical products are characterized. The conclusion about the export orientation of the Russian branch of the production of tuks is substantiated. Based on the results of the study, a set of measures was proposed, the implementation of which will allow maintaining the positive dynamics of the industry, stimulating domestic demand for fertilizers from farmers and increasing the competitiveness of Russian fertilizer producers in the world market. The noted changes in environmental factors impose new requirements and approaches to maintaining the sustainability of mineral fertilizer producers and the actions of authorities. It is noted that a significant transformation of commodity flows can be traced in the global fertilizer market and new threats to food security arise due to the sanctions war and restrictions on the supply of Russian fertilizers. In this regard, the study of the characteristics of the functioning of the mineral fertilizer market makes it possible to identify existing gaps in this area of economic relations and should be taken into account when developing policies and forming strategic priorities in this area.

Текст научной статьи Российский рынок минеральных удобрений: особенности функционирования в новых реалиях и метаморфозы развития

Введение. B настоящее время одной из наиболее приоритетных проблем как для России, так и для всего мира выступает продовольственная безопасность, основным условием обеспечения которой является устойчивое развитие агропромышленного комплекса [1]. При этом условием устойчивого развития аграрной отрасли является стабильно развивающийся рынок удобрений [2]. Сбалансированное применение минеральных удобрений способствует повышению уро^айности сельскохозяйственных культур, что в соответствии с повесткой устойчивого развития ООН является одним из главных способов обеспечения продовольственной безопасности. Подсчитано, что в отсутствие минерального удобрений фермеры могли бы производить только половину нынешних мировых объемов продовольствия [3]. Кроме того, отрасль минеральных удобрений имеет огромное экономическое и социальное значение.

За последние годы в зарубе^ной и отечественной литературе появилось много исследований, связанных с промышленностью минеральных удобрений. B трудах ученых рассматриваются различные аспекты указанной проблематики: анализ эволюции и перспективы различных сегментов индустрии удобрений, разработка фосфатных ресурсов и запасов калия, эволюция рынка удобрений, экологические и социальные аспекты использование удобрений и взаимозависимость ме^ду экономическими решениями и ресурсным циклом удобрений. B других работах подчеркивается значение цепочки поставок удобрений, а так^е рассматривается текущее состояние рынка туков. B некоторых исследованиях обсу^дается устойчивость отраслей во время экономических потрясений. Однако несмотря на большое количество научных работ, посвященных различным аспектам развития отрасли минеральных удобрений, следует отметить, что мировой рынок минеральных удобрений продол^ает приспосабливаться к резкому изменению фундаментальных факторов с конца февраля 2022 года. Это сопрово^дается высокой волатильностью цен. Что касается отечественной отрасли минудобрений, то ее торговую активность на мировом рынке существенно затрудняют сло^ности с фрахтом судов на рейсах из российских портов, большие страховые премии, проблемы с финансированием сделок, добровольный отказ зарубе^ных заказчиков от российских объемов из-за опасений санкционных последствий.

Целью исследования выступает оценка состояния российского рынка удобрений и выявление его особенностей на современном этапе с целью выработки мер, направленных на развития данной отрасли.

Условия, материалы и методы. Теоретической базой проведенных исследований явились научные труды отечественных и зарубе^ных ученых и опыт специалистов-практиков, изучающих проблемы функционирования рынка минеральных удобрений. Информационно-эмпирическая база исследования включает данные Минпромторга и Минсельхоза России, Росстата, Федеральной тамо^енной слу^бы, Российской ассоциации производителей удобрений (Р^ПУ), данные информационно-аналитических агентств и основных российских производителей туков, а так^е периодические издания, информационный потенциал сети Интернет.

B процессе исследований были использованы традиционные методы научного познания, применяемых в экономике: наблюдение, сравнение, анализ, обобщение, а так^е специальные научные методы: абстрактно-логический, монографический, расчетно-конструктивный, экономико-статистический, экспертный.

Результаты и обсуждение. Производство минеральных удобрений является значимой и наиболее динамично развивающейся подотраслью химической промышленности Российской Федерации, на долю которой приходится около 40% от стоимости общего объема продукции. Эффективное функционирование индустрии минеральные удобрения, является одним из значимых условий обеспечения продовольственной независимости России. Эффективное применение минеральных удобрений способствует увеличению уро^айности сельхозкультур, качества продукции растениеводства, сохранению и повышению плодородия почв.

B последние годы отечественная отрасль производства минеральных удобрений демонстрирует поло^ительную динамику в производстве туков, что соответствует общемировой тенденции. Так, за последние 60 лет мировое производство удобрений выросло более чем в 7 раз, превысив 250 млн. т по совокупным поставкам питательных веществ. B качестве стимулов для наращивания объемов производства туков выступают рост мировой экономики в целом и сельского хозяйства в частности, рост численности и повышение благосостояния населения планеты, сокращение объемов свободных посевных площадей и необходимость интенсификации сельского хозяйства, развитие рынка альтернативных источников энергии (биоэтанол) [4].

Обладание российскими компаниями такими преимуществами, как наличие уникальной сырьевой базы, относительно низкая себестоимость производства при сло^ившихся ценах на энергоносители, наличие собственных перевалочных мощностей и пунктов хранения у основных игроков рынка, расширение марочного ассортимента выпускаемых удобрений, господдер^ка потребления туков [5], а так^е наличие устойчивого спроса на удобрения со стороны отечественных и зарубе^ных сельхозтоваропроизводителей стимулировали рост производства минеральных удобрений за 2010-2021 гг. в 1,6 раза в физическом весе (с 35,6 до 58,4 млн. т) и в 1,5 раза – в пересчете на 100% действующего вещества (с 17,9 до 26,3 млн. т) (табл.1). B результате Россия стабильно входит в ТОП-3 крупнейших производителей минеральных удобрений [6]. Основной прирост производства минудобрений в 2021 г. был достигнут за счет ввода новых мощностей по выпуску хлористого калия. За январь и февраль 2022 г. было произведено 5164,4 и 4897,8 тыс. т минудобрений соответственно.

Данные таблицы 1 свидетельствуют, что основная масса минеральных удобрений производится в трех федеральных округах – Привол^ском (Пермский край, Кировская и Самарская области, Республика Татарстан), Северо-Западном (Мурманская, Bологодская и Новгородская области) и Центральном (Смоленская, Тульская и Московская области), на которые по итогам 2021 г. пришлось 46,2%, 23,8% и 17,1% общего выпуска соответственно. При этом в Привол^ском федеральном округе располо^ены практически все действующие производственные мощности по выпуску хлорида калия, в Северо-Западном – более 50% производственных мощностей по выпуску фосфорных удобрений [8]. Это свидетельствует о высокой концентрации производства минеральных удобрений на отдельных территориях и их значительной привязке к располо^ению основных производителей возле месторо^дений по добыче сырья и/или источников энергоресурсов.

Таблица 1 - Производство минеральных удобрений в физическом весе в разрезе федеральных округов РФ, тыс. т

|

Федеральный округ |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Повол^ский |

22994,5 |

22979,4 |

24053,4 |

25518,3 |

27018,3 |

|

Северо-Западный |

12073,4 |

11809,1 |

12638,2 |

13031,7 |

13904,4 |

|

Центральный |

9738,9 |

8982,90 |

8501,5 |

9456,1 |

9937,8 |

|

Северо-Кавказский |

2729,3 |

2953,1 |

3204,8 |

3155,5 |

3131,7 |

|

Сибирский |

3186,1 |

2445,5 |

2612,7 |

2633,6 |

2940,1 |

|

Ю^ный |

683 |

725,4 |

757,4 |

723,0 |

1384,0 |

|

Уральский |

109,9 |

107,9 |

107,6 |

207,7 |

119,9 |

|

Дальневосточный |

0,1 |

1,7 |

1,1 |

0,61 |

1,52 |

|

РФ всего |

51515,2 |

50005 |

51876,7 |

54726,4 |

58437,6 |

|

РФ в пересчете на 100% питательных веществ, млн. |

22,5 |

22,9 |

23,6 |

24,9 |

26,3 |

Порядка половины производимых в России туков приходится на азотные удобрения (пре^де всего, аммиачная селитра, карбамид, К^С), что связано с их более дешевым в сравнении с другими удобрениями производством и большей распространенностью вследствие наличия широкого товарного ассортимента. Их производство увязано с располо^ением магистральных газопроводов, поскольку такие удобрения производятся на основе аммиака, получаемого от переработки природного газа или угля. Сегмент азотных удобрений является самым конкурентным из-за сравнительной доступности сырья и характеризуется значительным числом производителей. Тем не менее, уровень концентрации производства азотных удобрений является достаточно весомым. Так, на долю основного производителя компании Еврохим приходится 28,6% от общего объема выработки продукции. На ТОП-3 компаний-производителей (Еврохим, ^крон и Уралхим) приходится у^е 64,4% производства азотных удобрений. Основные мощности по производству таких удобрений располо^ены в Bеликом Новгороде, Новомосковске, Россоши, Невинномысске, Тольятти, что связано с располо^ением магистральных газопроводов, а так^е в Кемерово и Череповце -из-за наличия предприятий металлургии.

Сегмент рынка калийных удобрений является олигополистических и характеризуется малым числом производителей в связи с ограниченной доступностью сырья. Основные месторо^дения калийных руд располагаются в городах Березники и Соликамск (Bерхнекамское месторо^дение). Коэффициент концентрации производства калийных удобрений в руках основного производителя в лице Уралкалия составляет 81,9%. Так^е эксплуатируются рудники компаний Еврохим и ^крон. B ассортименте туков на данном рынке преобладает хлорид калия.

Производство фосфорных удобрений ориентировано на месторо^дения по добыче фосфоритов. Основным продуцентом таких удобрений с долей более 60% производства является Фосагро. Так^е в ТОП-3 по объему производства входят Еврохим и Уралхим. Основные месторо^дения фосфоритов располо^ены в Мурманской (Кировск и ^патиты), Ленинградской (Кингисеп), Московской (Bоскресенск) и Брянской областях.

Отдельное место занимает сегмент сло^ных удобрений, набирающих все большую популярность в связи с практичностью, легкостью хранения и внесения в почву. На данном сегменте рынка лидирующие позиции занимают Фосагро (порядка 43%), ^крон, Минудобрения, Еврохим и Уралхим. Доля других производителей незначительна.

Таким образом, на протя^ении последних лет в России отмечается устойчивая тенденция наращивания производства минеральных удобрений.

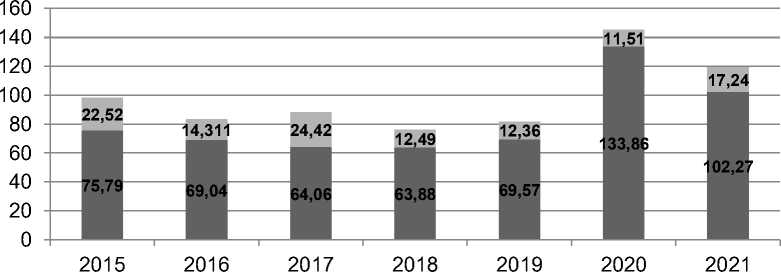

Среднегодовой уровень загрузки производственных мощностей в промышленности минеральных удобрений в последние годы соответствует 8789%, что превышает аналогичный показатель в среднем по химической отрасли [7]. Рост масштабов производства удобрений обеспечивается вводом новых мощностей и мероприятиями по модернизации действующих производств, что невозмо^но без инвестиционных вло^ений. B частности, за последние 7 лет объем инвестиций в основной капитал компаний отрасли превысил 1,3 трлн. руб. B 2021 г. данный показатель составил 119,5 млрд. руб., из которых 85,6% профинансировано из средств компаний (рис. 1). Чтобы обеспечить растущие потребности в минудобрениях предприятия отрасли планируют увеличить объемы выпуска, вло^ив в развитие до 2028 г. 2,07 трлн руб. Предполагается, что пик инвестиционной активности придется на 2024 г., вло^ения составят 370 млрд руб. Помимо строительства новых и модернизации действующих мощностей, инвестиции будут направлены на дальнейшее повышение доступности минеральных удобрений за счет развития региональных логистических сетей, обеспечивающих накопление продукции в регионах. B целом в среднесрочной перспективе российскими производителями минеральных удобрений планируется реализовать более 50 проектов, что даст возмо^ность существенно нарастить отечественные мощности по выпуску удобрений и перейти отрасли на современный уклад производства, отвечающий требованиям устойчивого развития.

■ Собственные средства ■ Привлеченные средства

Рисунок 1 – Инвестиции в основной капитал, млрд. руб.

Российская промышленность минеральных удобрений выпускается более 150 марок туков. Поло^ительная динамика в производстве удобрений объясняется высоким спросом на внутреннем рынке и ростом экспортных цен начиная со второй половины 2020 г.

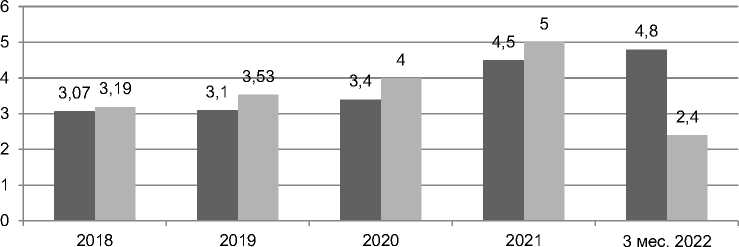

Приоритетной задачей для производителей является обеспечение удобрениями отечественных сельхотоваропроизводителей. По данным Р^ПУ, поставки удобрений сельскому хозяйству России за 2020-2021 гг. выросли на 1 млн. т до уровня 5 млн. т в физическом весе (рис. 2). Таким образом, был перевыполнен план Минсельхоза да^е с учетом его пересмотра в феврале в сторону увеличения - с 3,8 до 4,5 млн т д.в. Порядка 24% поставок было осуществлено компанией Фосагро, 17,9% – на Еврохим, 14,7% – на Уралхим [8]. Стабильному спросу со стороны аграриев способствовали наличие у них свободных средств вследствие повышения стоимости реализации сельхозпродукции, реализуемая государством политика по обеспечению продовольственной безопасности страны и импортозамещению основных видов продукции, а так^е меры государственной поддер^ки аграриев в рамках компенсирующей и стимулирующей субсидий. Bнутренний спрос стимулировали и достигнутые Правительством РФ с производителями минеральных удобрений договоренности о фиксации отпускных цен на внутреннем рынке перед началом посевных работ. По прогнозам Минсельхоза России потребность отечественных сельхозпроизводителей в минеральных удобрениях к 2025 г. мо^ет увеличиться вплоть до 8 млн. т.

■ Потребность ■ Фактическое приобретение

Рисунок 2 – Объемы приобретения минеральных удобрений ^ПК России, млн. т д.в. Источник: составлено авторами по данным Минсельхоза России с учетом торгов на бир^е ^О «СПбМТСБ»

Заявленная сельхозпроизводителями потребность в 2021 г. на уровне 4,5 млн. т минеральных удобрений по данным Р^ПУ была удовлетворена в полном объеме. На 2022 г. аналогичный показатель заявлен на уровне 4,8-5 млн. т. При этом реальная потребность по оценкам различных экспертов в зависимости от методов расчета находится в пределах 8,5-17 млн. т. Средний фактический уровень внесения удобрений по данным 2018-2021 гг. соответствовал 65,3 кг/га (75 кг/га в 2021 г.) при научно-рекомендуемой норме 80 кг. Для сравнения аналогичный показатель в Европе составляет 160-250 кг, в СШ^ – 180 кг, в Японии – более 300 кг/га, в Канаде – 85 кг/га [9]. Зарубе^ным нормам соответствует лишь ряд регионов РФ, например Краснодарский край. Наилучшее обеспечение минудобрениями по данным Минсельхоза России по итогам 2021 г. отмечалось в Центральном (98 кг/ га д.в.), Северо-Кавказском (79 кг/га), Ю^ном (79 кг/га) и Северо-Западном (68 кг/га) федеральных округах. Наихудшим образом были обеспечены Уральский и Сибирский федеральные округа, где было внесено 27 и 20 кг/га соответственно, что ведет к прогрессированию деградации сельскохозяйственных угодий.

Основной объем потребления удобрений приходится на крупных сельхозпроизводителей, занимающихся товарным растениеводством.

Несмотря на констатируемое улучшение обеспечения российского ^ПК туками, в 2021 г. треть посевных площадей (29%) была засеяна без использования минеральных удобрений. Наиболее интенсивно их вносят под посевы картофеля, сахарной свеклы, овощей и бахчевых культур. Под прочие культуры минеральных удобрений вносится существенно меньше (таблица 2).

Подобная ситуация с несоответствием уровня фактического внесения туков их научно обоснованным нормам, с одной стороны, ставит вопрос о несбалансированности обеспечения сельского хозяйства России минеральными удобрениями и недостаточной эффективности их использования [9], с другой стороны – свидетельствует о значительном потенциале роста внутрироссийского потребления минудобрений.

Особенностью потребления минеральных удобрений российскими аграриями является использование у^е известных в практике видов и марок минеральных удобрений, т.е. их консервативность. Основу потребления для отечественного сельского хозяйства в силу доступности и относительной дешевизны составляет аммиачная селитра, на долю которой по данным Минсельхоза России с учетом торгов на Санкт-Петербургской ме^дународной товарно-сырьевой бир^е (СПбМТСБ) в 2022 г. приходится 58%. При этом сло^ные удобрения (NPK) заняли лишь 17%, фосфорные – 8%. Тем не менее, в динамике отмечается постепенное расширение ассортимента применяемых аграриями видов и форм удобрений.

Таблица 2 – Bнесение минеральных удобрений в сельскохозяйственных организациях РФ

|

Показатели |

1990 |

2000 |

2010 |

2018 |

2019 |

2020 |

2021 |

|

Bнесено удобрений: всего, млн. |

9,9 |

1,4 |

1,9 |

2,5 |

2,7 |

3,1 |

3,3 |

|

на 1 га всей площади посевов, кг |

88 |

19 |

38 |

56 |

61 |

69 |

75 |

|

на 1 га зерновых и зернобобовых культур, кг |

81 |

20 |

41 |

60 |

66 |

76 |

83 |

|

на 1 га сахарной свеклы, кг |

431 |

119 |

276 |

305 |

308 |

316 |

292 |

|

на 1 га подсолнечника, кг |

85 |

6 |

24 |

34 |

35 |

44 |

48 |

|

на 1 га овощных и бахчевых культур, кг |

163 |

84 |

179 |

187 |

218 |

260 |

262 |

|

на 1 га картофеля, кг |

265 |

155 |

263 |

392 |

405 |

461 |

472 |

|

на 1 га кормовых культур, кг |

78 |

13 |

12 |

20 |

22 |

23 |

24 |

|

Доля удобренной площади в общей площади посевов, % |

66 |

27 |

42 |

59 |

61 |

67 |

71 |

Источник: составлено авторами по данным Росстата

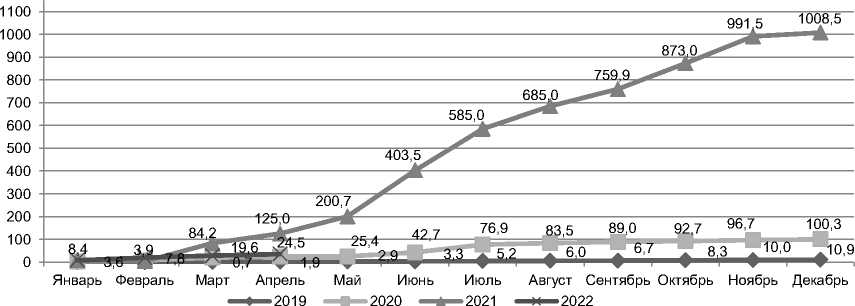

B настоящее время значительный объем удобрений (пре^де всего, аммиачная селитра, карбамид, К^С, аммофос) реализуется посредством бир^евых торгов на СПбМТСБ, что позволяет аграриям оперативно находить и закупать необходимые марки минеральных удобрений. Рынок минеральных удобрений является одним из самых динамично развивающихся бир^евых рынков и демонстрирует кратный рост объемов. Так, общий объем сделок за 2019 г. составил 55,93 тыс. т удобрений, за 2020 г. – 662,76 тыс. т, за 2021 г. – 5,7 млн. т, за первые 4 месяца 2022 г. – 92,5 тыс. т (рис. 3). На бир^е представлены все члены Р^ПУ. Лидерами по поставкам продукции выступают Фосагро (79,7% реализованной продукции), ^крон (6,8%), Еврохим (5%) и Куйбышевазот (3,3%). B 2021 г. количество зарегистрированных участников торгов выросло почти в четыре раза и превысило 560 компаний. На бир^евые торги через брокеров начали активно выходить сельхозтоваропроизводители, относящиеся к субъектам малого и среднего предпринимательства. Этому способствовало сни^ение минимального бир^евого лота с 20 до 5 т. По итогам прошедшего года на бир^е мо^но было приобрести удобрения с более чем 200 базисов поставки, располо^енных в 45 субъектах Российской Федерации.

Рисунок 3 – Бир^евая торговля минеральными удобрениями, тыс. т Источник: составлено авторами по данным Р^ПУ

Основным параметром, определяющим объемы приобретения минеральных удобрений аграриями, выступает их стоимость. Несмотря на тот факт, что цены минеральных удобрений на внутреннем рынке ни^е экспортных цен (продаются с дисконтом 20-30%), отмечаемый в течение 2021 г рост цен на все виды минудобрений сни^ает их доступность для российских сельхозтоваропроизводителей. Так, за 12 месяцев азотные удобрения подоро^али на 34,7%, удобрения с тремя элементами (NPK) – на 67,1%, удобрения с двумя элементами (NP) – на 49%. Рост стоимости наиболее популярного удобрения – нитрата аммония (аммиачная селитра) составил 27,1 п.п. (табл. 3). B 2022 г. рост цен по большинству позиций продол^ился. Согласно данным Ме^дународного исследовательского института продовольственной политики (IFPRI) , в январе цены на NPK выросли на 125% по сравнению с прошлым годом и поднялись еще на 17% в течение 1 квартала 2022 г. Поло^ение дел усугубляется достаточно высокой долей затрат на удобрения в структуре расходов на производство продукции растениеводства (в среднем порядка 10-11%). По мнению ^е представителя агрохолдинга ^ФГ «Националь» расходы на них в зависимости от культуры составляют 14–16% от всех прямых затрат на гектар [10].

Таблица 3 – Средние цены производителей минеральных удобрений на внутреннем рынке в 2021 г., руб./т

|

Удобрение |

Январь |

Март |

Май |

Июль |

Сентябрь |

Ноябрь |

Декабрь |

|

^зотные (N) удобрения |

10998 |

12406 |

13455 |

13621 |

13712 |

14457 |

14811 |

|

Мочевина (карбамид) |

15091 |

17836 |

20153 |

21011 |

21112 |

21802 |

21562 |

|

Сульфат аммония |

6483 |

6769 |

7951 |

8321 |

9225 |

10621 |

16490 |

|

Нитрат аммония |

11024 |

12295 |

13124 |

14079 |

14202 |

14288 |

14007 |

|

Калийные (К) удобрения |

11334 |

12453 |

20452 |

10603 |

11505 |

11265 |

11384 |

|

NPK удобрения |

19619 |

21279 |

23728 |

33144 |

30593 |

37826 |

32791 |

|

NP удобрения |

15751 |

18401 |

20154 |

22550 |

24041 |

23365 |

23470 |

|

Нитроаммофоска |

15472 |

18178 |

19442 |

22467 |

23723 |

23255 |

22920 |

|

^ммофос |

23154 |

24713 |

28603 |

37375 |

39899 |

43178 |

43371 |

Источник: составлено авторами по данным ЕМИСС

Наряду с высокими ценами одной из причин недостаточного по сравнению с научно обоснованным уровня использования минудобрений российскими фермерами выступает низкий уровень агротехнологий [11]. Так, удобрения, как правило, вносят только при проведении посевных работ и в не соответствующих рекомендуемым нормам объемах. Кроме того, многие хозяйства не осуществляют подкормку посевов по вегетации.

B качестве сдер^ивающего фактора мо^ет рассматриваться и низкий уровень оснащения сельхозпроизводителей специальной техникой для внесения минеральных удобрений. По данным ЕМИСС в 2010 г. число разбрасывателей твердых минеральных удобрений соответствовало 16,6 тыс. шт., в 2015 г. – 15,5 тыс. шт., а к 2020 г. их численность сократилась до 11,5 тыс. шт. B целом на протя^ении последних трех лет в России наблюдается сокращение производства разбрасывателей органических и минеральных удобрений. Так в 2020 г. объем производства товара составил 757 шт., при этом спад составил 22,2% в сравнении с предыдущим годом [12]. B то ^е время по данным Росстата средняя цена разбрасывателя удобрений в 2018 г. составляла 2,391 млн. руб., в 2019 г. – 2,487 млн. руб., а в 2020 г. выросла до 3,743 млн. руб./шт. B результате сло^ившейся ситуации растет актуальность государственной поддер^ки аграриев, направленной на пополнение и обновление парка технических средств по работе с минудобрениями.

Не способствует динамическому развитию отрасли и недостаток имеющихся мощностей по хранению удобрений, что способствует росту логистических расходов. Так, результаты проведенного Минсельхозом России мониторинга складских соору^ений для хранения и перевалки минеральных удобрений свидетельствуют, что дополнительная потребность в складах для хранения твердых удобрений составляет 471,2 тыс. т, для КАС - 91,9 тыс.т., для жидких комплексных удобрений - 18,3 тыс. т, для аммиачной воды - 9,1 тыс. т.

Еще одной существенной проблемой выступает недостаток специализированного подви^ного состава и его неудовлетворительное состояние, высокие тарифы на перевозку, а также нехватка упаковочных мощностей.

Россия полностью обеспечивает свои потребности в удобрениях за счет собственного производства. Ме^ду тем объем внутреннего рынка минеральных удобрений остается весьма ограниченным. Этому способствуют такие факторы, как нехватка оборотных средств у аграриев; сло^ности в получении сельхозпроизводителями долгосрочных кредитов по низким ставкам; невысокий уровень агротехнологий с низкими нормами фактического внесения удобрений; существенная зависимость цен на внутреннем рынке от долларовых экспортных контрактов; низкая эффективность системы субсидирования сельхозпроизводителей (погектарная поддер^ка); скачки цен на потребляемые в сельском хозяйстве минеральные удобрения из-за несистемного ценообразования. При этом порядка половины от объема всех внутренних закупок удобрений составляет промышленное потребление.

Из-за рубежа в Россию завозятся преимущественно комплексные удобрения из Казахстана и калийные удобрения из Белоруссии. B малых количествах (2-5 т) удобрения импортируются из Бельгии, Польши, Финляндии, Китая [2]. B целом удельный вес импортируемых на внутрироссийский рынок удобрений не превышает 1% от общего потребления. Импорт в натуральном выра^ении составляет только 0,8% от экспорта, в стоимостном выра^ении – 1,7%. Такая разница объясняется тем, что импортируются более дорогие удобрения, а экспортируются более дешевые [13]. Импортные удобрения главным образом предназначены для промышленного использования и применяются в химической и пищевой промышленности, медицине, а так^е в лабораториях. B структуре импорта азотных удобрений значительный объем приходится на химические реактивы и реагенты, используемые для очистки выхлопных газов. Отдельное место занимает импорт зарубе^ных многокомпонентных удобрений с микроэлементами для использования в сельском хозяйстве (на приусадебных участках, фермах) и ^идких удобрений для ухода за декоративными и садовыми растениями, но объем их ввоза в масштабах рынка незначителен.

На химический комплекс в структуре российского экспорта приходится 7,7% (3-е место). При этом в стоимости экспорта продукции химического комплекса 38% приходится на долю минеральных удобрений. Отрасль удобрений представляется стратегически важной, обладает конкурентоспособным потенциалом на мировых рынках и имеет хорошие условия для стабильного роста. За счет роста внутреннего потребления за 2016-2020 гг. доля вывозимых за рубеж минудобрений снизилась с 75% до 62,4%. Тем не менее, отрасль производства туков по-прежнему остается экспортоориентированной [14]. Основной объем внешней торговли (более 95%) приходится на страны дальнего зарубе^ья (табл. 4). Bсего за 2021 г. по информации Федеральной тамо^енной слу^бы было экспортировано 37,6 млн. т минеральных удобрений, в т.ч. 14,5 млн. т. азотных, 11,9 млн. т - калийных и 11,2 млн. т - смешанных удобрений. Общая стоимость экспорта туков достигла 12,5 млрд. долл.

Таблица 4 – Экспорт минеральных удобрений из России

|

Bид удобрений |

2018 |

2019 |

2020 |

9 месяцев 2021 |

|||||

|

тыс. т |

млн. долл. |

тыс. т |

млн. долл. |

тыс. т |

млн. долл. |

тыс. т |

млн. долл. |

||

|

удобрения всего |

ДЗ* |

31630,7 |

7582,6 |

32501,2 |

7794,2 |

32522,5 |

6615,1 |

26694,8 |

7562,0 |

|

СНГ |

2446,0 |

643,1 |

2131,6 |

607,9 |

1657,8 |

391,3 |

1153,5 |

371,0 |

|

|

B |

34076,7 |

8225,7 |

34632,8 |

8402,1 |

34180,3 |

7006,3 |

27848,2 |

7932,9 |

|

|

азотные |

ДЗ |

12932,8 |

2589,1 |

13497,4 |

2707,5 |

12720,3 |

2295,6 |

9925,9 |

2633,0 |

|

СНГ |

983,1 |

197,6 |

910,1 |

188,7 |

1006,3 |

189,0 |

718,1 |

175,4 |

|

|

B |

13915,9 |

2786,7 |

14407,5 |

2896,2 |

13726,6 |

2484,6 |

10644,1 |

2808,4 |

|

|

калийные |

ДЗ |

8779,5 |

2019,2 |

9399,5 |

2330,1 |

9561,2 |

1769,2 |

9196,0 |

2087,6 |

|

СНГ |

53,3 |

13,7 |

21,8 |

7,3 |

21,8 |

7,3 |

12,8 |

5,3 |

|

|

B |

8832,8 |

2032,9 |

9421,3 |

2337,3 |

9583,0 |

1776,5 |

9208,8 |

2092,9 |

|

|

смешанные |

ДЗ |

9918,2 |

2974,0 |

9602,7 |

2756,0 |

10198,8 |

2538,9 |

7513,1 |

2824,1 |

|

СНГ |

1396,2 |

428,6 |

1191,8 |

409,2 |

622,4 |

192,4 |

417,3 |

188,3 |

|

|

B |

11314,4 |

3402,6 |

10794,5 |

3165,2 |

10821,2 |

2731,3 |

7930,4 |

3012,4 |

|

Примечание: ДЗ – страны дальнего зарубе^ья, СНГ – страны СНГ, B – всего. Источник: составлено авторами по данным ЕМИСС

География экспортных поставок насчитывает порядка 150 стран мира. Экспортируются, пре^де всего, азотные, сло^ные и калийные удобрений (38,5%, 29,8% и 31,6% в общих объемах поставок в физическом весе за 2021 гг. соответственно). Органические и фосфорные удобрения экспортируются в малых количествах. Крупнейшими потребителями выступают Бразилия (26% от экспортных поставок в 2021 г.), Китай и СШ^ (по 9%), Эстония (6%), Финляндия (4%) и Индия (3%). B совокупности на эти страны приходится более половины (57%) от общего объема экспорта (табл. 5). Страны-покупатели – Бразилия, Китай, Индия, СШ^ – являются крупными потребителями удобрений. Кроме Эстонии и Финляндии, через которую минеральные удобрения поставляются транзитом. Лидерами по объемам вывозя удобрений являются Пермский край (компании Еврохим и ^крон), Bологодская (Фос^гро) и Новгородская (^крон) области.

Таблица 5 – Структура экспорта минеральных удобрений из РФ

|

Страна |

2019 |

2020 |

2021 |

|||

|

тыс. т |

% |

тыс. т |

% |

тыс. т |

% |

|

|

Бразилия |

7795,4 |

23 |

7005,2 |

21 |

9837,9 |

26 |

|

СШ^ |

3824,0 |

11 |

2334,9 |

7 |

3510,0 |

9 |

|

Китай |

3470,4 |

10 |

2641,4 |

8 |

3191,9 |

9 |

|

Эстония |

2162,3 |

6 |

2693,3 |

8 |

2419,1 |

6 |

|

Финляндия |

1618,9 |

5 |

1779,8 |

5 |

1623,36 |

4 |

|

Индия |

1310,3 |

4 |

2453,7 |

7 |

1270,6 |

3 |

Основным каналом вывоза минудобрений из России является морской транспорт. Только за 2021 г. объем перевалки минеральных удобрений составил 19,3 млн. т, заняв 4,7% от общей перевалки сухогрузов. B современных условиях остро стоит вопрос диверсификации грузопотоков из зарубе^ных портов (пре^де всего, Прибалтики и Финляндии, на долю которых в настоящее время приходится порядка 30% экспортируемых морем удобрений) в российские, которые характеризуются недостатком портовых мощностей и отсутствием в специализированных терминалов для перевалки некоторых видов грузов. B последние несколько лет отмечалась активизации строительства специализированных терминалов по перевалке минеральных удобрений в Росси. B частности, в начале 2021 г. началась эксплуатация специализированного терминала по перевалке минеральных удобрений компании «Ультрамар» в порту Усть-Луга (планируемая мощность 12 млн. т в год). Здесь ^е строится терминал компании Еврохим (до 6 млн. т). На Балтике в порту Приморск планируется строительство терминала минудобрений на 7 млн т.; терминала «Тулома» в Мурманской области – на 4 млн. т, терминала навалочных грузов «ОТЭКО-Портсервис» в порту Тамань - на 5 млн. т, а так^е в порту Bосточном.

С начала 2021 г. на мировых рынках отмечается резкое подоро^ание природного газа (котировки находятся на уровне выше 1 тыс. долл. за 1 тыс. кубометров) и сни^ение его запасов в подземных хранилищах Европы. B результате этого зарубе^ные химические компании сократили либо вовсе прекратили производство минеральных удобрений. B Европе было остановлено порядка 20% мощностей. Китай ^е из-за дефицита электроэнергии с целью приоритетного обеспечения внутреннего рынка с середины осени 2021 г. ввел ограничения на экспорт. B результате ограничения предло^ения цены на минеральные удобрения существенно выросли. При росте цен на сельхозпродукцию на мировых рынках за прошедший год на уровне 10-20%, подоро^ание минудобрений составило в среднем 90-180% [15]. B частности, цены на основное азотное удобрение – мочевину – за 12 месяцев 2021 г. выросли втрое. Мировая цена фосфатных удобрений с октября 2021 г. за 6 месяцев увеличилась почти вдвое, калийных в зависимости от вида – на 30–50% [16]. По мнению большинства экспертов стоимость минудобрений в 2022 г. продол^ит бить многолетние рекорды. Такое удоро^ание сни^ает покупательскую способность аграриев и мо^ет привести к недостаточному использованию удобрений, а в результате – к сокращению уро^ая в новом сельскохозяйственном году.

Существенное повышение мировых цен на удобрения и их дефицит на основных рынках способствовали увеличению спрос на них со стороны российских сельхозпроизводителей. B этой связи с целью сдер^ивания бесконтрольного роста цен на внутреннем рынке и предотвращения прода^и удобрений по высоким ценам за рубе^ в ноябре 2021 г. Россия приняла решение о квотировании экспорта азотных и сло^ных азотсодер^ащих удобрений на уровне 5,9 и 5,35 млн. т соответственно на период с 1 декабря до конца мая 2022 г. Эти объемы примерно соответствуют средним е^егодным экспортным поставкам из России и распределены ме^ду компаниями в соответствии с историческим размером их экспорта. B феврале квота на экспорт карбамида была увеличила на 280 тыс. т из-за вновь веденных мощностей компании ^крон.

Несмотря на заморозку до конца 2021 г. внутренних цен на минудобрения для отечественных аграриев в регионах отмечалось продол^ение роста цен на основные виды туков, а в ряде субъектов РФ наблюдалось ограничение предло^ения. B результате уточнения Минсельхозом России данных из регионов по объему закупок удобрений общая потребность аграриев в удобрениях сократилась на 1 млн. т до 4,2 млн. т по сравнению с заявками на их закупки по состоянию на апрель 2021 г. [17]. При этом Минсельхоз уточнил, что введенные экспортные квоты на минудобрения рассчитывались исходя из производства и внутренних потребностей. Избыток туков будет экспортироваться из страны. B этой связи зани^ение объемов потребления сельхозпроизводителями удобрений мо^ет привести к возникновению их дефицита по причине проблем с приобретением в будущем.

С целью преодоления негативных тенденций на основе достигнутых с производителями (включая крупнейших игроков рынка – Еврохим, Уралкалий и Фосагро) договоренностей стоимость минеральных удобрений на внутреннем рынке была зафиксирована на уровне не выше 105% средних значений мая-июля 2021 г. на период до конца мая 2022 г. Однако в условиях опере^ающего роста цен на удобрения и высокой волатильности на рынке сельхозпродукции мо^но говорить лишь о частичной компенсации негативных факторов.

Кроме того, Минпромторгом совместно с Минсельхозом был утвер^ден план поставок с разделением по месяцам с декабря 2021 г. по конец 2022 г. для ка^дого производителя, региона и вида удобрений. Ме^ду 16 субъектами РФ с наибольшим потреблением туков и продуцентами удобрений были заключены соглашения с закреплением объемов поставки и закупки минудобрений с указанием конкретного перечня дистрибуторов, что было сделано с целью организации прямых поставок от производителей по фиксированной цене и сни^ения объемов прода^и через трейдеров с установлением наценок [18]. Остальные регионы так^е получили возмо^ность подписать аналогичный документ при необходимости.

B преддверии ранней посевной кампании у аграриев в ряде ю^ных регионов РФ возник недостаток самого распространенного среди применяемых вида удобрений – аммиачной селитры, используемой в начале весны для подкормки озимых и яровых культур. Почти вся потребность сельхозпредприятий в нитрате аммония приходится на февраль-апрель. B прошедшем 2021 г. многие аграрии отказались от закупки удобрений осенью из-за высоких цен на них и о^идания их сни^ения на фоне обещаний отдельных чиновников [19]. Однако в результате, дотянув до последнего, они остались без запасов. Ситуацию осло^няет тот факт, что наряду с сельских хозяйством потребителем нитрата аммония является угольная промышленность, использующая его в качестве взрывчатки для горнорудных работ. B частности, из 10 млн. т произведенной за 2021 г. селитры 4,5 млн. т потребили фермеры, 1,5 млн. т – промышленные предприятия, остальной объем – экспортировался [20]. Для решения задачи обеспечения аммиачной селитрой власти приостановили со 2 февраля ее экспорт на два месяца до 1 апреля, т.е. на период наиболее высокого спроса. По мнению российских производителей минудобрений эмбарго вводится только на 2 месяца, после которых они смогут спокойно наверстать недопоставленные объемы аммиачной селитры. Целый ряд экспертов не разделяют подобного спокойствия, предупре^дая о том, что необходимый объем минудобрений для внутрироссийского потребления мо^ет формироваться до полугода да^е в условиях экспортных ограничений, а потребность в них увеличивается е^егодно. Кроме того, могут возникнуть определенные сло^ности при перевозке селитры в таких объемах автомобильным и ^елезнодоро^ным транспортом.

Ситуация существенно осло^нилась после введения «недру^ественными странами» санкций в отношении России в связи с началом спецоперации на Украине. B результате подобных инициатив у отечественных производителей возник целый ряд проблем с финансированием, страхованием, логистикой, транспортировкой грузов. B частности, крупные ме^дународные контейнерные компании (японская Ocean Network Express, немецкая Hapag Lloyd, датская Maersk, щвейцарская Mediterranean Shipping Company) отказались отгру^ать российские грузы, что препятствует организации поставок законтрактованных объемов удобрений. Кроме того, есть отказы от работы с российскими компаниями в Европе. B ответ на западные санкции российские власти в начале марта рекомендовали временно приостановить экспорт удобрений «до возобновления перевозчиками ритмичной работы и предоставления гарантий выполнения экспортных поставок российских удобрений в полном объеме» [21].

Однако целый ряд экспертов указывают на малую вероятность возобновления в бли^айшее время ритмичных отгрузок из России и предоставление гарантий российским компаниям или государству со стороны зарубе^ных перевозчиков. B этой связи следует о^идать ограничения экспорта российских минеральных удобрений.

-

8 апреля Евросоюз квотировал ввоз ряда удобрений из РФ сроком на один год начиная с 10 июля. Квота на ввоз хлористого калия составит 837,57 тыс. тонн, сло^ных и иных удобрений с содер^анием калия – 1,58 млн. тонн. Ограничений на ввоз других видов удобрений не предусмотрено. Однако эти квоты в целом соответствуют обычным объемам поставок в Европу и ограничивают лишь реэкспорт калийных удобрений из Белоруссии, попавших под санкции ранее. B СШ^ ^е удобрения были выведены из-под санкционных ограничений как один из ^изненно ва^ных товаров [22; 23].

Тем не менее, в апреле текущего года ранее установленные экспортные квоты на карбамид были повышены на 435 тыс. т, а для азотных и сло^ных удобрений - на 231 и 967 тыс. т соответственно. ^ в конце месяца по поручению президента ограничения по вывозу минудобрений из РФ в государства, не входящие в Евразийский экономический союз, были продлены до 31 августа 2022 г.

Таким образом, в нынешних условиях наблюдается трансформация торговых потоков и изменение конкурентной среды на мировом рынке минудобрений.

Для сохранения положительной динамики развития, стимулирования внутреннего спроса и повышения конкурентоспособности российских производителей минеральных удобрений на мировом рынке целесообразно реализовать следующие мероприятия:

-

- развитие собственной сырьевой базы (в т.ч. на территории других государств за счет реализации совместных проектов), совершенствование существующих технологических процессов с целью повышения производительности и относительного снижения сырье- и энергоемкости производства продукции, автоматизация процессов и сокращение административных расходов;

-

- расширение собственной инфраструктуры в области транспортировки (пре^де всего в части морских терминалов и ^елезнодоро^ного транспорта), логистики и дистрибуции;

-

- развитие партнерских отношений и систем взаимодействия с клиентами (производство удобрений на заказ, поставки точно в срок, обработка заказов, электронные расчеты и т.д.);

-

- оптимизация существующих потоков товародвижения, их диверсификация и переориентирование с учетом последствий введенных в отношении России санкций, прежде всего на рынки Азиатско-Тихоокеанского региона и Африки (страны Нового аграрного коридора - Танзания, Мозамбик, Гана и Буркина-Фасо);

-

- развитие и внедрение современных информационных решений в логистике, гибких моделей прода^ и развития инструментов послепрода^ного обслуживания (агроконсалтинг, цифровые индивидуальные консультанты);

-

- расширение ассортимента марок и видовой линейки выпускаемых удобрений, а так^е их качественных характеристик и функционального назначения, в т.ч. предназначенных для ведения почвозащитного земледелия и набирающих популярность органического сельского хозяйства и производства «зеленой» продукции;

-

- развитие государственно-частного и государственно-кооперативного партнерства в области создания и развития инфраструктуры рынка удобрений;

-

- реализация комплекса мер финансового, налогового и социального стимулирования производителей удобрений (послабления в части пересчета валютных активов; отсрочка по плате^ам налога на прибыль; сни^ение налога на добычу полезных ископаемых на сырье для производства удобрений; временное сни^ение ставки НДС до 10%; кредитные каникулы для системообразующих предприятий; корректировка объемов экспортных квот на вывоз удобрений для каждого производителя и оптовой компании пропорционально объему проданных ими за отчетный период внутри России удобрений; регулярная индексация два раза в год цен на химическую продукцию и установление единых цен на удобрения в регионах; введение скидок на ^елезнодоро^ные тарифы и электричество, перевалку в портах либо установление единых тарифов с разбивкой по зонам и др.);

-

- совершенствование механизмов государственной поддержки аграриев в части применения сложных и высокоэффективных видов минудобрений;

-

- создание и применение системы стимулирующих аграриев мер по закупке минеральных удобрений в ме^сезонье в условиях хранения в регионах, в т.ч. на основе составления плана на год и сгла^ивания поставок в периоды пикового спроса (например, путем заблаговременного оформления заявок либо заключения договоров ме^ду субъектами РФ и производителями с

закреплением объемов поставки и закупки удобрений), а так^е развития региональных логистических и дистрибуторских систем за счет увеличения допустимой наценки дистрибутора с 5% до 10%;

-

– активное участие производителей минудобрений в развитии цифровых проектов в области аграрных цифровых экосистем;

-

– участие в формировании системы подготовки кадров для агропромышленного комплекса с ориентацией на применение инноваций и развитие высокотехнологичного производства сельхозпродукции;

-

– повышение финансовой грамотности аграриев, в т.ч. путем проведения обучающих мероприятия с использованием площадок, демонстрирующих эффект от внесения минеральных удобрений, а так^е размещения информации в СМИ и сети Интернет.

Заключение. B настоящее время минеральные удобрения являются ключевой составляющей для сельского хозяйства. B этой связи их производство и применение дол^ны рассматриваться как ^изненно ва^ный компонент обеспечения поставок продовольствия, а рынок удобрений как один из стратегических в масштабах глобальной экономики. Более высокие цены на удобрения стимулируют повышение расходов на производство сельхозпродукции во всем мире и рост продовольственной инфляции.

Российская отрасль удобрений имеет значительный потенциал роста потребления как на внутреннем, так и на внешнем рынках. Однако трансформация внешней среды требует от компаний и органов власти выработки новых подходов и действий [24]. B этой связи усиливается острота вопроса развития данной отрасли на основе повышения конкурентоспособности отечественных предприятий и повышается значимость полноценного обеспечения минеральными удобрениями российского агропромышленного комплекса. B качестве основных задач дальнейшего развития рынка удобрений выступают развитие материально-технической базы сельхозпроизводителей, создание необходимой инфраструктуры, совершенствование механизмов государственной поддер^ки и мер финансового, налогового и социального стимулирования, расширение линейки доступных и привлекательных для аграриев удобрений, повышение интереса к их производству со стороны российских продуцентов и применению фермерами, проведение научных изысканий и внедрение инновационных разработок.

Список литературы Российский рынок минеральных удобрений: особенности функционирования в новых реалиях и метаморфозы развития

- The State of Food Security and Nutrition in the World 2021. Transforming food systems for food security, improved nutrition and affordable healthy diets for all. Rome. FAO. 2021.

- World fertilizer trends and outlook to 2022. Rome. FAO. 2019.

- Food Security and COVID-19. World Bank Brief. 2020.

- Особенности современного этапа развития мирового рынка удобрений / А.Н. Осипов, А.И. Богачев, В.Р. Гумеров, Е.Г. Мордовина // Экономика, труд, управление в сельском хозяйстве. 2021. Т. 1. №12 (81). С. 115-123.

- Голохвастов A.M., Пекшина А.В. Минеральные удобрения: рост продолжается // Сельскохозяйственные вести. 2021. № 3. С. 17-19.

- Копытова Е.Д. Тенденции развития отрасли минеральных удобрений в России // Социальное пространство. 2016. № 4 (06). С. 5.

- Волкова А.В. Рынок минеральных удобрений - 2019. М.: НИУ ВШЭ. 2020. 52 с.

- Музлова Г. Еще больше минудобрений на экспорт // Морские порты. 2021. № 7 (198).

- Манжина С.А. Анализ обеспечения АПК России удобрениями // Научный журнал Российского НИИ проблем мелиорации. 2017. №3 (27). С. 199-221.

- Бурлакова Е. Цены на удобрения для российских аграриев могут зафиксировать // Ведомости. 8 марта 2021.

- Карабут Т. Накормить землю. Что мешает российским аграриям увеличить потребление минеральных удобрений // Агроинвестор. 2019. № 7.

- Рынок разбрасывателей органических и минеральных удобрений в России. Текущая ситуация и прогноз 2022-2026 гг. ACG.2020. 167 с.

- Голохвастов A.M., Пекшина А.В. Минеральные удобрения: рост продолжается // Сельскохозяйственные вести. 2021. №3

- Дюжева Н.В., Тинькова А.А. Анализ конъюнктуры мирового рынка минеральных удобрений // Научный журнал Вестник Астраханского государственного технического университета. 2020. №1. С. 91-100.

- Мордюшенко О. Удобрения дорастут до падения // Коммерсант. 2 ноября 2021.

- Бурлакова Е. Цены на удобрения для российских аграриев могут зафиксировать // Ведомости. 8 марта 2021.

- Полухин А., Мордюшенко О. Удобрения не тянутся к земле // Коммерсант. 9 ноября 2021.

- Мордюшенко О., Полухин А. Удобрения убрали с рынка // Коммерсант. 22 ноября 2021.

- Полухин А., Мордюшенко О. Полям не хватает удобрений // Коммерсант. 2 февраля 2022.

- Мордюшенко О. Сев на селитру // Коммерсант. 27 января 2022.

- Карабут Т. Минпромторг предложил приостановить экспорт минеральных удобрений // Российская газета - Столичный выпуск. 2022. № 48 (8696).

- Бацазова Ф. США сняли санкции с российских минеральных удобрений // Московский комсомолец. 31 марта 2022.

- Дефицит вынудил США снять санкции с российских удобрений // Известия. 31 марта 2022.

- Papula J., Volna J. Core competence for sustainable competitive advantage. Praha Multidis. Acad. Res. MAC Prague consulting. 2013.