Российско-китайское торгово-экономическое сотрудничество в контексте новой модели развития Китая: состояние, факторы и тенденции развития

Автор: Янь Цзиньлин, Лю Цюань, Назерке Есбол

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 12, 2025 года.

Бесплатный доступ

В условиях глобальных перемен российско-китайское торгово-экономическое сотрудничество демонстрирует высокую устойчивость и нарастающую динамику. После начала конфликта на Украине в 2022 г. и последовавших за ним беспрецедентных санкций со стороны США и Евросоюза внешнеэкономическая политика России стремительно переориентировалась на Восток. В этих условиях Китай стал ее ключевым и наиболее надежным торговым партнером. В статье использован комплексный подход: систематизированы литературные источники, проанализированы статистические данные. На этой базе выявлены и ранжированы факторы, детерминирующие качественное углубление российско-китайского торгово-экономического взаимодействия в условиях новой геоэкономической реальности. Результаты исследования свидетельствуют: несмотря на заметные успехи в торговле и энергетике, инвестиционное взаимодействие остается поверхностным. Сотрудничество по-прежнему сдерживается конфликтом на Украине, структурными различиями экономик и недостаточной развитостью инфраструктуры. В статье предлагается комплекс мер по улучшению ситуации: внедрение эффективных стратегий управления рисками, формирование новой модели финансовых расчетов, оптимизация товарной структуры и развитие инфраструктурной базы. Цель их – создать теоретическую основу для устойчивого и сбалансированного развития двустороннего торгово-экономического сотрудничества.

Россия и Китай, торгово-экономическое сотрудничество, состояние, меры

Короткий адрес: https://sciup.org/149150354

IDR: 149150354 | УДК: 339.9(470+510) | DOI: 10.24158/tipor.2025.12.21

Sino-Russian Trade and Economic Cooperation in the Context of China’s New Development Model: Current Status, Factors, and Development Trends

Against the backdrop of the once-in-a-century profound shifts in the global landscape, Sino-Russian trade and economic cooperation demonstrates remarkable resilience and growing dynamism. Following the outbreak of the Ukraine conflict in 2022 and subsequent unprecedented sanctions imposed by the US and EU affecting financial, energy, transport, and technological sectors, Russia’s foreign economic policy has rapidly pivoted eastward. Under these circumstances, China has become its key and most reliable trading partner. The current international conjuncture has opened a unique historical window of opportunity for qualitatively deepening trade relations between the two nations. This study employs a holistic approach: systematically re-viewing literature sources and analyzing statistical data from Russia’s Federal State Statistics Service (Rosstat) and China’s General Administration of Customs. Building upon this foundation, factors determining the qualitative deepening of Russian-Chinese trade and economic cooperation within the emerging geo-economic reality have been identified and prioritized. Research findings indicate that despite significant achievements in trade and energy, investment cooperation remains limited in depth. Collaborative efforts continue to be constrained by the Ukraine conflict, structural differences between the two economies, and underdeveloped infrastructure. The article proposes a comprehensive set of measures: implementing effective risk management strategies, establishing a new financial settlement mechanism, restructuring the commodity portfolio, and developing infra-structure. The objective is to establish a theoretical foundation for sustainable and balanced advancement of bilateral trade and economic cooperation.

Текст научной статьи Российско-китайское торгово-экономическое сотрудничество в контексте новой модели развития Китая: состояние, факторы и тенденции развития

Введение . В течение последнего столетия мир переживает беспрецедентные перемены: система глобального управления претерпевает глубокую трансформацию, современные геополитические конфликты часто перерастают в более крупные столкновения, а новый международный экономический порядок (НМЭП) активно формируется. После полномасштабного начала российско-украинского конфликта в 2022 г. санкции Запада против России усиливаются с каждым этапом противостояния, охватывая ключевые сферы – финансы, энергетику, судоходство и высокие технологии. Это серьезно подорвало внешнеторговую систему страны и ее экономическую структуру. Под давлением санкций Россия ускоренно внедряет импортозамещение, перестраивает экономическую стратегию и активно наращивает торговые связи с незападными странами. В этих условиях экономическое и торговое взаимодействие с Китаем стало ключевым и безусловным приоритетом ее внешнеэкономического курса (Лу Наньцюань, 2024; Лю Фэнхуа, 2024).

На международной арене положения «Кейптаунской декларации»1 об укреплении многосторонней торговой системы и содействии региональной экономической интеграции, а также консенсус «Казанской декларации» об углублении торгово-экономического сотрудничества внешних партнеров с Евразийским экономическим союзом2 создали важную многостороннюю основу для российско-китайского сотрудничества. Одновременно Пекин, формируя новую модель развития «двойной циркуляции» и содействуя высококачественной открытости, рассматривает Россию как надежного энергетического партнера и обладающий огромным потенциалом рынок сбыта. С момента определения цели реформы системы социалистической рыночной экономики на XIV съезде Коммунистической партии Китая (КПК) политика открытости страны неуклонно углубляется. Ряд стратегических документов, таких как «Видение и действия по неуклонному продвижению высококачественного развития совместного строительства «Пояса и пути» вглубь и в реальность – перспективы развития совместного строительства «Пояса и пути» на ближайшее десяти-летие»3 и «Мнения ЦК КПК и Госсовета КНР об установлении более эффективного нового механизма регулирования регионального развития»4, обеспечили четкие политические ориентиры и институциональные гарантии для российско-китайского торгово-экономического сотрудничества.

Опираясь на механизмы трансграничного сотрудничества в рамках Шанхайской организации сотрудничества (ШОС) и согласовывая свои действия с интересами региональной экономической интеграции, Китай и Россия как стратегические партнеры постоянно укрепляют политическое доверие, закладывая прочный институциональный фундамент для двустороннего торгово-экономического диалога. По мере углубления отношений сотрудничество между двумя странами демонстрирует благоприятную динамику развития, характеризуемую ускорением темпов роста, расширением областей взаимодействия и неуклонным повышением качества энергетического сотрудничества. Тем не менее оно по-прежнему сталкивается со структурными диспропорциями: слабая взаимодополняемость товарных структур, скромные объемы инвестиций, изношенная инфраструктура, высокие риски финансовых санкций и психологические барьеры в региональном взаимодействии. Указанные факторы нельзя устранить в краткосрочной перспективе без системного анализа их природы и выработки реалистичных мер по расширению кооперации. В этом контексте всестороннее изучение реальных основ, сдерживающих факторов и перспективных направлений российско-китайского торгово-экономического взаимодействия становится ключевым для повышения качества двустороннего партнерства, обеспечения стабильности региональной экономики и синхронного продвижения инициативы «Пояс и путь» и Евразийского экономического союза.

Обзор литературы . Многомерные исследования торгово-экономического сотрудничества Китая и России позволили выявить ряд ключевых тенденций. Так, М. Марашвили отмечает, что в рамках инициативы «Один пояс, один путь» происходит активное развитие двустороннего сотрудничества в торговле и энергетике, что открывает новые перспективы для экономического роста обеих стран1.

Дай Лиянь и Ян Синьсинь указывают на постепенную переориентацию российской торговли на Восток под влиянием западных санкций, что оптимизировало структуру внешней торговли страны (Дай Лиянь, Ян Синьсинь, 2023).

Кан Цзя подчеркивает устойчивое расширение инвестиционного сотрудничества, в особенности в традиционных и энергетических отраслях (Кан Цзя, 2023).

По мнению У Вэнцина и Гэ Синьжуна, региональные многосторонние финансовые институты, созданные Китаем, обеспечивают важную финансовую поддержку участия России в проектах инициативы Пути (У Вэньцин, Гэ Синьжун, 2024).

В числе факторов влияния А.А. Кундинова выделяет стимулирующую роль расширения финансовой сферы для развития двустороннего экономического взаимодействия2.

Ху Мин, Тянь Вэньцюань указывают, что такие вызовы, как сложная международная конъюнктура и замедленное восстановление российской экономики, препятствуют углублению сотрудничества (Ху Мин, Тянь Вэньцюань, 2021).

Чжан Пэн обращает внимание на структурные ограничения: чрезмерную зависимость от импорта энергоресурсов при недостаточной доле других товаров и нехватке опорных отраслей3.

Лу Наньцюань связывает затруднения в торговле со слаборазвитой инфраструктурой российского Дальнего Востока, не отвечающей растущим транспортным потребностям (Лу Наньцюань, 2024).

Наконец, Ли Гуанхуэй, Хоу Цзин, Тан Юшуань отмечают, что сдерживающими факторами остаются несовершенство институциональных механизмов сотрудничества, дефицит кадров и изменения в международной политической обстановке (Ли Гуанхуэй и др., 2024).

Таким образом, большинство современных исследований факторов, влияющих на российско-китайское торгово-экономическое сотрудничество, сосредоточены преимущественно на международной обстановке, торговой структуре и инфраструктуре, однако их глубина остается недостаточной, а комплексные обобщающие работы практически отсутствуют. В связи с этим в данной статье представлен углубленный анализ указанных сфер и на основе выявленных ограничений предложены соответствующие меры и рекомендации.

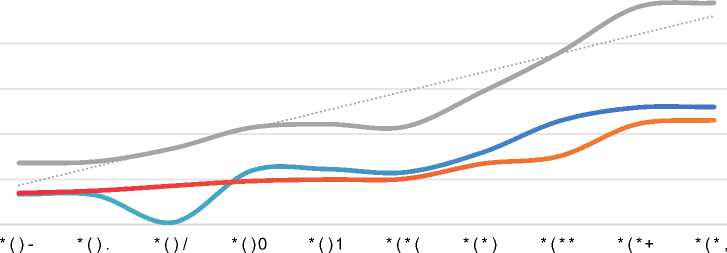

Состояние российско-китайского торгово-экономического сотрудничества . В последние годы, несмотря на сложную и изменчивую внешнюю обстановку, экономическое и торговое сотрудничество между Китаем и Россией демонстрирует устойчивый рост объемов. Как видно на рис. 1, в период с 2015 по 2024 гг. двусторонняя торговля стабильно увеличивалась. С 2015 по 2018 гг. ее объем вырос с 68,016 до 107,107 млрд долларов США, что отражает уверенное развитие отрасли. После умеренных темпов роста в 2018–2020 гг. последовало ускорение. В 2022 г. товарооборот достиг исторического максимума в 190,083 млрд долларов США: экспорт Китая в Россию составил 75,539 млрд долларов (+ 12,4 %), а импорт из России – 114,544 млрд долларов (+ 43,9 %). В 2023 г. экспорт вырос до 110,913 млрд долларов (+ 46,8 %), импорт –до 129,323 млрд долларов (+ 12,9 %). В 2024 г. объем двусторонней торговли составил 245,139 млрд долларов (+ 2,0 %), при этом экспорт Китая достиг 115,257 млрд долларов (+ 3,9 %)4. Таким образом, несмотря на сохранение высокого уровня торговли, темпы ее роста замедлились.

3000,00

2500,00

3 2000,00

о

§ 1500,00

1000,00

500,00

0,00

^^^^^^м Импотр из России

«■■■■■■а» Общий объем импорта и экспорта

^^^^^^м Экспорт в Россию

Линейный тренд товарооборота

Рис. 1. Динамика двусторонней торговли между Россией и Китаем в 2015–2024 гг.1

Fig. 1. Dynamics of Bilateral Trade between Russia and China in 2015–2024

Энергетическое сотрудничество Китая и России в последние годы последовательно расши-ряется2. В нефтяной сфере, как видно из рис. 2, объем поставок российской нефти в Китай за период 2019–2024 гг. вырос с 76 млн т до 108 млн т, демонстрируя устойчивую восходящую динамику. В 2022 г. экспорт составил 86 млн т, при этом стоимостной объем поставок увеличился примерно на 43,9 %, а физический – на 8,2 % в годовом исчислении. Доля энергоресурсов в общем товарообороте между двумя странами достигла 43 %, став ключевой составляющей двусторонней торговли3.

По данным 2023 г., Китай импортировал из России 107 млн тонн нефти – на 24 % больше, чем годом ранее, в результате чего Россия обогнала Саудовскую Аравию и стала крупнейшим поставщиком нефти в Китай. В 2024 г. экспорт российской нефти в Китай составил около 108 млн т, увеличившись на 1,36 % по сравнению с 2023 г.4

Нефть

^^^Н Нефть Линейный тренд (Нефть)

Рис. 2. Объем экспорта российской нефти в Китай в 2019–2024 гг. (единицa измерения – 100 млн т)

Fig. 2. Volume of Russian Oil Exports to China in 2019–2024.

(Unit of Measurement: 100 Million Tons)

Сотрудничество Китая и России в газовой сфере продолжает углубляться. После 2022 г. существенно активизировались переговоры и подготовка по проекту газопровода «Сила Сибири – 2», кульминацией чего стало подписание юридически обязывающего меморандума в сентябре 2025 г. в ходе встречи глав государств Китая, России и Монголии. Газопровод проектной мощностью 50 млрд куб. м в год, запуск которого намечен на 2030 г., укрепит позиции России как ключевого поставщика газа для Китая1.

В угольном секторе импорт из России показывает устойчивый рост: с 68 млн т (23,2 % от общего импорта Китая) в 2022 г. до примерно 102 млн т (21,3 %) в 2023 г. По предварительным данным, в 2024 г. объем импорта составил около 95 млн т, что свидетельствует о некотором снижении по сравнению с предыдущим годом. И в дальнейшем прогнозируется рост2.

На фоне стабильной торговли традиционными энергоносителями расширяется и спектр энергетического сотрудничества двух стран. Стороны выражают взаимную заинтересованность в развитии сотрудничества в новых областях, таких как электро- и зеленая энергетика, что превращает чистую энергию в новую точку роста двусторонних отношений.

По оценкам экспертов, в 2025–2030 гг. требуется обеспечить инвестиции в нефтегазовую отрасль на уровне 46–52 трлн рублей (420–509 млрд долл.), поскольку недофинансирование приведет к двойному негативному эффекту: сокращению нефтедобычи с последующей утратой нефтяной отраслью роли экономического донора3. Это подчеркивает важность углубления международного энергетического сотрудничества для привлечения финансирования. В данном контексте такие мегапроекты, как «Сила Сибири – 2», служат не только энергетическими артериями, но и формируют глубокую взаимосвязь интересов двух стран по всей цепочке создания стоимости – от технологий и оборудования до финансов, закладывая основу для отношений стратегической взаимозависимости.

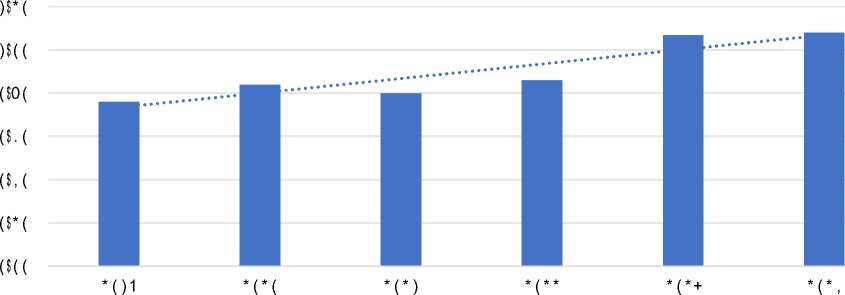

Как показано на рис. 3, прямые инвестиции Китая в Россию в 2024 г. составили 4,27 млрд долл. США4. Несмотря на значительные вызовы, связанные с международными санкциями, такие как трудности с финансированием и разрывы цепочек поставок, китайские инвестиции в Россию в период с 2016 по 2024 гг. демонстрировали рост, особенно заметный после 2021 г. 2024 г. стал рекордным по объему инвестиций, что свидетельствует об устойчивости экономического сотрудничества двух стран, одновременно отражая усложнение инвестиционной среды.

Каждая сделка требует преодоления множества препятствий, включая жесткие требования к допуску в стратегические секторы, такие как энергетика, и необходимость соблюдения сложных санкционных режимов. Это указывает на трансформацию двустороннего взаимодействия от традиционных моделей к формату, который характеризуется крупными стратегическими проектами и активным использованием национальных валют для расчетов. Согласно некоторым оценкам, для поддержания мощностей российского нефтегазового сектора в период до 2030 г. требуются масштабные инвестиции, что подчеркивает важность углубления внешнего сотрудничества для привлечения капитала5.

Таким образом, дальнейшее развитие китайско-российского инвестиционного сотрудничества будет зависеть от способности сторон построить более устойчивую и независимую от внешнего давления систему взаимодействия, основанную на взаимных стратегических интересах и тесной производственно-сбытовой интеграции.

Накопленные прямые инвестиции Китая в Россию в 2016–2024 гг. в целом росли, хотя и с колебаниями. Их объем увеличился с 12,98 млрд долл. США в 2016 г. до 14,21 млрд в 2018 г. После 2018 г. наблюдался спад, прерванный только восстановлением в 2023 г. Несмотря на значительный рост в 2023–2024 гг., структура инвестиций остается узкой – они по-прежнему концентрируются главным образом в традиционных отраслях (обрабатывающая промышленность и торговля) (рис. 3, 4)1.

-10

■■■■■■ Прямые инвестиции Китая в Россию (поток)

Рис. 3. Динамика потоков прямых инвестиций Китая в Россию в период 2015–2023 гг.

Fig. 3. Dynamics of Chinese Direct Investment Flows to Russia in the Period 2015–2023

Устойчивость этих инвестиций и их переход в высокотехнологичные секторы экономики сталкиваются с серьезными вызовами. Среди них – проблемы с финансовыми расчетами, риски международных санкций и неопределенность регулирования в России.

Согласно последним данным, фактический приток прямых иностранных инвестиций (ПИИ) в Китай в октябре 2025 года составил 621,93 млрд юаней. Это на 10,3 % ниже показателя за аналогичный период прошлого года. Таким образом, спад продолжается уже два с половиной года, хотя его темпы в октябре 2025 г. оказались самыми низкими с декабря 2023 г.2

Линейный тренд (Накопленный объем прямых инвестиций Китая в Россию за период 2016–2024 гг.)

Рис. 4. Накопленный объем прямых китайских инвестиций в Россию за период 2016–2024 гг.

Fig. 4. Accumulated Volume of Chinese Direct Investment in Russia for the Period 2016–2024

В условиях западных санкций «поворот на Восток» стал ключевым вектором российской стратегии, создающим благоприятные условия для углубления торгово-экономического сотрудничества с Китаем. Подписание в 2022 г. Протокола о взаимном признании уполномоченных экономических операторов (АЕО)1 обеспечило сертифицированным предприятиям упрощенные таможенные процедуры и ускоренное оформление товаров, что способствует снижению логистических издержек.

Кроме того, Декларация о плане углубления всеобъемлющего партнерства и стратегического взаимодействия между Китаем и Россией в новую эпоху (2023 г.)2 закрепила курс на углубление сотрудничества, придав ему новый стратегический импульс.

В сфере транспортной инфраструктуры также достигнуты значительные результаты:

-

1. Реализация проекта «Восточный экспресс» и открытие новых железнодорожных линий и пунктов пропуска на Дальнем Востоке сформировали трансевразийский коридор.

-

2. Ввод в эксплуатацию в 2022 г. автомобильного моста через реку Амур и железнодорожного моста в Тунцзяне повысил пропускную способность сухопутных границ.

-

3. Китайско-Европейские железнодорожные контейнерные перевозки (Китайско-Евроэкс-пресс) к 2024 г. выполнили более 100 000 рейсов. Около 70 % этих маршрутов проходят через Россию, что формирует стабильный логистический коридор Китай – Россия – Европа3.

Эти инфраструктурные проекты, вместе с развитием экономического маршрута Китай – Монголия – Россия и стратегических нефте- и газопроводов, формируют многомерную систему взаимосвязанности, создавая прочную материальную основу для двусторонней торговли.

Несмотря на устойчивое развитие торгово-экономического сотрудничества Китая и России, на его углубление продолжают влиять такие вызовы, как конфликт России с Украиной, а также различия в экономической структуре и уровне инфраструктуры двух стран.

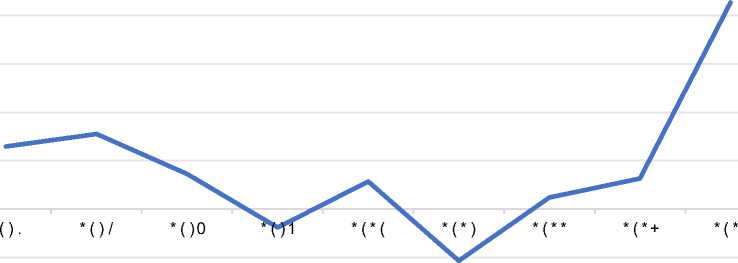

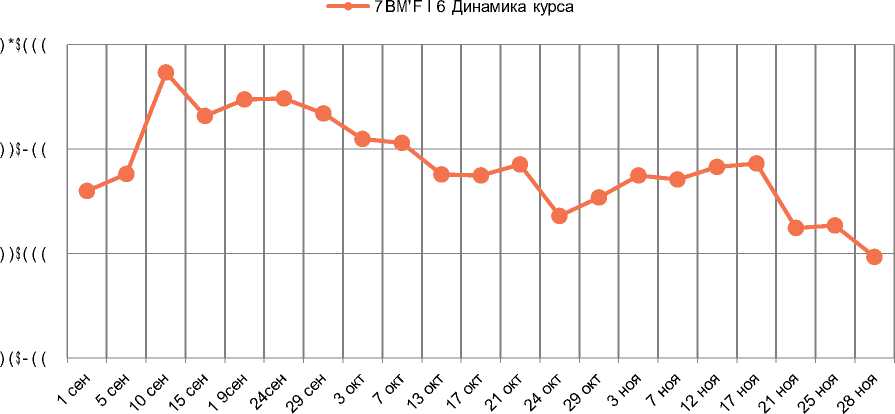

Российско-украинский конфликт привел к напряженной международной обстановке. Противостояние Москвы с западными странами вызвало значительные колебания курса рубля, что напрямую повлияло на китайско-российскую торговлю. В 2022 г. курс юаня к рублю достиг годового максимума – 22,57 рубля за юань, после чего, с введением Россией механизма расчетов в рублях, начал постепенно снижаться, в целом, упав на 8,72 % за год. В 2023 г. конфликт России с Украиной привел к новому обесцениванию рубля, и курс юаня вырос на 19,93 %. В 2024 г. тенденция сохранилась, и курс юаня поднялся еще на 23,62 %, что свидетельствует об устойчивом укреплении национальной китайской валюты по отношению к рублю4.

К 2025 г., как видно на рис. 5, курс CNY/RUB с сентября по ноябрь демонстрировал четкую тенденцию к «ступенчатому снижению». Отметив максимум периода в 11,866 в начале сентября, он колебался на понижение, достигнув к концу ноября минимума в 11,000. Эта динамика указывает на ослабление юаня относительно рубля и отражает давление, которое региональный конфликт продолжает оказывать на российский финансовый рынок5.

Эта динамика валютного курса оказывает прямое и неоднозначное влияние на двустороннюю торговлю. С одной стороны, ослабление юаня повышает ценовую конкурентоспособность китайских товаров, таких как машиностроительная продукция и потребительские товары, на российском рынке, стимулируя китайский экспорт. С другой стороны, для пекинских импортеров российских энергоносителей и сырья девальвация юаня ведет к росту издержек в национальной валюте, снижая рентабельность и вынуждая пересматривать стратегии закупок.

Рис. 5. Динамика курса китайского юаня к российскому рублю (CNY/RUB) за период с сентября по ноябрь 2025 г.

Fig. 5. Dynamics of the Chinese Yuan to Russian Ruble Exchange Rate (CNY/RUB) for the Period from September to November 2025

Таким образом, относительная устойчивость рубля, хотя и способствует краткосрочному росту китайского экспорта, одновременно повышает ценовое давление и неопределенность, особенно в сфере импорта из России, становясь ключевым вызовом для торгово-экономического взаимодействия.

Продолжение конфликта между Россией и Украиной привело к усилению санкций со стороны западных стран в отношении первой, что повлияло на инвестиции китайских предприятий в ее экономику. В январе 2025 г. США и Великобритания ввели новый пакет экономических санкций против России: 30 российских компаний, 183 танкера и две компании морского страхового обслуживания были включены США в SDN-список (список специально обозначенных граждан), заблокированы несколько российских энергетических структур, аннулирована 93-я генеральная лицензия, связанная с операциями судоходной компании «Совкомфлот», а косвенные продажи морской нефти России и экспорт производственных услуг были строго ограничены. Китайские предприятия также оказались затронуты: в общей сложности 32 субъекта с материковой части Китая и из Гонконгского специального административного района были включены в SDN-список (11 и 21 соответственно). Эти предприятия должны немедленно или в сроки, разрешенные генеральной лицензией, прекратить сделки с российской энергетической отраслью или обратиться к американским ведомствам за специальной лицензией; тем, кто не подвергся непосредственным санкциям, также приходится учитывать влияние потенциальных рисков. Это привело к увеличению инвестиционных ограничений для китайских предприятий в России и повысило неопределенность в операциях с национальными энергетическими субъектами.

Санкции Евросоюза против России также вновь ужесточились. 14 марта 2025 г. Совет ЕС объявил о продлении срока действия санкций против России на шесть месяцев – до 15 сентября. В результате этого почти 2400 физических и юридических лиц столкнулись с более строгими ограничениями на поездки и заморозкой активов, что оказало глубокое влияние на мировую экономику. России необходимо постоянно корректировать экономическую политику, а китайским предприятиям – делать более продуманный выбор в инвестициях, избегая причастных к санкциям компаний и оценивая потенциальные санкционные риски, что увеличивает сложность экономических отношений между Китаем и Россией.

С начала специальной военной операции на Украине значительно возросла вероятность применения западными странами во главе с США вторичных санкций в отношении Китая. Они могут привести к включению определенной деятельности третьих стран, подвергающейся санкциям со стороны США, в различные ограничительные списки, что препятствует экономическому и торговому взаимодействию этих стран с Россией. Санкционные меры привели к остановке большинства финансовых операций между банками двух стран, включая вынужденное прекращение использования юаня и рубля в расчетах через российскую систему передачи финансовых сообщений Банка России (СПФС) и китайскую систему трансграничных платежей в юанях (CIPS).

По состоянию на март 2024 г. 80 % расчетных операций между Китаем и Россией оказались под влиянием вторичных санкций. Транзакции китайских предприятий, финансовых учреждений и российских компаний были затруднены, что серьезно повлияло на финансовые расчеты в торговле между Китаем и Россией, вызвав трудности с оборотом средств у многих малых и средних предприятий и невозможность нормального возврата платежей. Многие компании рассматривают перспективы сокращения масштабов деятельности, изъятия средств и ухода с российского рынка. Продолжающийся геополитический конфликт привел к потере доверия китайских предприятий к инвестициям на российском рынке, а ограничения в финансовых расчетных операциях усложнили углубление экономического и торгового сотрудничества между Китаем и Россией.

Различия в экономических структурах Китая и России проявляются, прежде всего, в отраслевой специализации. Китай является крупной промышленной державой, где обрабатывающая промышленность и сфера услуг служат ключевыми двигателями экономики: на них приходилось 26 и 54,6 % внутреннего валового продукта (ВВП) в 2023 г. соответственно1. Основной китайский экспорт состоит из готовой промышленной продукции – машиностроительных и электронных изделий, одежды и т. д.

Экономика России, в свою очередь, в значительной степени зависит от экспорта ресурсов. По данным за 2024 г., на топливно-энергетические товары приходилось 63 % всего национального экспорта, тогда как доля машин и оборудования составляла лишь 7,4 %2. Подобная структурная разница формирует выраженный дисбаланс в двусторонней торговле: Китай преимущественно экспортирует готовую продукцию, Россия – сырье. Это ограничивает потенциал для сотрудничества в высокотехнологичных отраслях и сдерживает углубление торговых связей между странами.

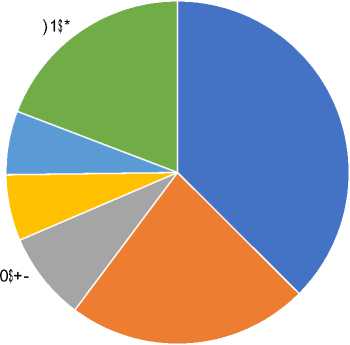

Данные за 2024 г. наглядно иллюстрируют эту модель (рис. 6): общий экспорт Китая в Россию составил 821,234 млрд юаней3, ключевыми позициями в нем были:

– машиностроительные и электронные изделия (включая оборудование, двигатели) – 307,616 млрд юаней (37,46 %);

– транспортное оборудование – 186,827 млрд юаней (22,75 %);

– текстиль, обувь и одежда – 68,609 млрд юаней (8,35 %).

Доля других категорий, таких как химическая продукция или металлы, была значительно ниже.

6,01

6,23

,75

-

■ Машиностроительные и электронные изделия

-

■ Транспортное оборудование

-

■ Металлы и изделия

* Другие

-

-

■ Текстиль, обувь и одежда

-

■ Химическая продукция

Рис. 6. Диаграмма структуры основных товаров, экспортированных Китаем в Россию в 2024 г., %

Fig. 6. Diagram of the Structure of the Main Goods Exported by China to Russia in 2024, %

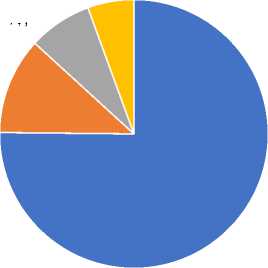

Структура импорта Китая из России отличается высокой степенью концентрации и преимущественно состоит из энергетических товаров, в то время как объем торговли в высокотехнологичных секторах, таких как машиностроительные и электронные изделия, транспортное оборудование, остается крайне незначительным (рис. 7). В 2024 г. общий объем импорта Китая из России составил 919,769 млрд юаней1, из которых:

– энергетические товары: импорт на сумму 671,014 млрд юаней, что составляет 73,5 % от общего объема и является самой крупной долей;

– металлы и изделия из них: импорт на сумму 103,817 млрд юаней, доля 11,5 %, занимает второе место;

– древесина, целлюлоза и картон: импорт на сумму 68,172 млрд юаней, доля 7,4 %;

– сельскохозяйственная и продовольственная продукция: импорт на сумму 49,72 млрд юаней, доля всего 5,7 %, является наименьшей.

Данная торговая структура свидетельствует о том, что китайско-российская торговля в неэнергетических сферах, особенно в области продукции с высокой добавленной стоимостью, все еще обладает значительным потенциалом для расширения.

68,172 млрд юаней, 7,4

49,72 млрд юаней, 5,7

103,817 млрд юаней, 11,5

671,014 млрд юаней, 73,5

-

■ Энергетические товары

Металлопродукция

Древесина/целлюлоза/картон/пластмассы/каучук и аналогичные материалы

Сельскохозяйственные и продовольственные товары

Рис. 7. Структура импорта Китая из России по основным товарным группам в 2024 г. (доля, %)

Fig. 7. Structure of China’s Imports from Russia by Main Product Groups in 2024 (Share, %)

Ключевой причиной торгового дисбаланса между Китаем и Россией являются структурные различия их экономик. КНР обладает комплексной и мощной производственной системой, имея преимущества как в традиционных (машиностроение, транспорт), так и в новых (телекоммуникации, медтехника) отраслях. Экономика РФ, напротив, в значительной степени зависит от экспорта энергоносителей при слабой производственной базе, что отражает разницу в уровнях промышленного развития.

Эта разница непосредственно формирует двустороннюю торговлю: Китай импортирует из России большие объемы энергоносителей, а Россия закупает в Китае преимущественно традиционные промышленные товары (оборудование, транспорт, текстиль), тогда как торговля высокотехнологичной продукцией остается ограниченной. В результате у Китая формируется хронический торговый дефицит.

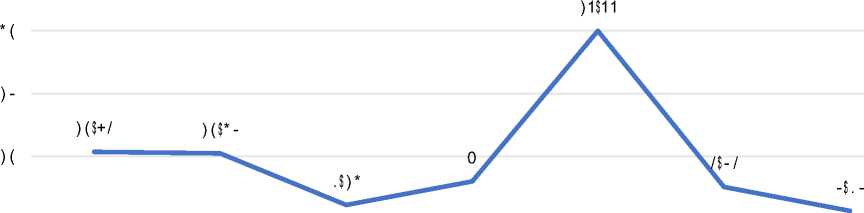

Как показано на рис. 8, в период с 2018 по 2024 год это явление не-достаточности сохранялось: 2018 год – 11,106 млрд долларов (10,37 % от общего товарооборота); 2020 год – 6,596 млрд долларов (6,12 %); 2022 год – 38,026 млрд долларов (19,99 %, пиковое значение); 2023 год – 18,188 млрд долларов (7,57 %); 2024 год – 13,821 млрд долларов (5,65 %)2.

В перспективе в условиях постоянно растущего спроса Китая на энергоносители торговый дефицит, вероятно, останется. Это требует от обеих сторон совместных усилий по оптимизации торговой структуры для перехода к более сбалансированной и устойчивой модели сотрудничества.

Рис. 8. Доля дефицита торговли Китая с Россией в общем объеме китайско-российской торговли, 2018–2024 гг. (в %)

Fig. 8. Share of China’s Trade Deficit with Russia in Total Chinese-Russian Trade, 2018–2024 (In %)

Инфраструктурное развитие пунктов пропуска на китайско-российской границе остается недостаточным, выступая существенным ограничением для бесперебойности двусторонней торговли. Из 28 существующих переходов эффективно функционируют лишь 19. Неразвитость инфраструктуры и низкая пропускная способность регулярно приводят к образованию многокилометровых очередей грузового транспорта. Основные проблемы носят структурный характер: с российской стороны ключевым сдерживающим фактором является незавершенность строительства критически важной грузовой полосы, препятствующей эффективной стыковке логистических коридоров, а также низкая скорость пограничного и таможенного контроля, формирующая «узкие места». На китайской стороне ряд пунктов пропуска в северо-восточном регионе сталкивается с проблемами устаревшей инфраструктуры, недостаточной безопасности мостовых переходов и ограниченности территории терминалов.

Несмотря на предпринимаемые меры – планы российской стороны по модернизации 13 переходов до 2027 г. и продолжающиеся усилия Китая по обновлению инфраструктуры – накопленные системные проблемы усложняют их оперативное разрешение. Финансовые и технологические ограничения выступают значимыми сдерживающими факторами в процессе модернизации. Данная ситуация непосредственно снижает эффективность грузоперевозок через общую границу и представляет собой серьезное препятствие для дальнейшего развития торгово-экономического сотрудничества между двумя странами в приграничных регионах.

Уровень развитости транспортной инфраструктуры в Дальневосточном федеральном округе (ДВФО) остается существенно ниже среднероссийских показателей. Согласно актуальным рейтингам, ее индекс развития в Москве достигает 8,2, тогда как в Дальневосточный федеральный округ (ДВФО) фиксируется на отметке 3,02 при общероссийском значении 3,24, что создает системные ограничения для эффективности двусторонних торговых операций1.

Для преодоления данного дисбаланса РФ и КНР реализуют совместные инфраструктурные проекты. По состоянию на конец 2023 г. китайские инвестиции в регион составили приблизительно $9 млрд в рамках 49 проектов, способствуя формированию трансграничных логистических кори-доров2. Реализация таких стратегических объектов, как железнодорожный мостовой переход Тунцзян – Нижнеленинское и автомобильный мост через р. Амур, обеспечила значительный прирост грузопотока.

Тем не менее сохраняются фундаментальные ограничения, связанные с исторически обусловленной транспортной диспропорцией. На обширных территориях Восточной Сибири и Забайкалья полноценная интегрированная железнодорожная сеть не сформирована. При этом логистический хаб «Талицы» остается единственной функциональной мультимодальной платформой указанных регионов (Тянь Хао, 2023). Прочие зоны не обладают достаточным инфраструктурным потенциалом для формирования узловых точек, что объективно ограничивает масштабы дальнейшего расширения торгово-экономического взаимодействия между странами.

Институционально-правовая среда инициирует существенные риски для российско-китайского сотрудничества. Хроническая нестабильность правовой системы РФ, подтверждаемая позицией на 154 месте в Индексе восприятия коррупции1, в сочетании с низкой эффективностью государственного регулирования создает для китайских инвесторов комплекс угроз. Многоступенчатые бюрократические процедуры обусловливают рост транзакционных издержек и сроков реализации проектов, а институциональные дефициты формируют перманентные риски необес-печения преференциальных режимов и ущерба защите инвестиций. Данный комплекс факторов детерминирует снижение капиталоемкости сотрудничества на Дальнем Востоке.

Социополитическая динамика в регионах ДВФО характеризуется выраженной амбивалентностью, коренящейся в объективных демографических асимметриях. Кратное превосходство населения провинции Хэйлунцзян (37,5 млн чел.) над совокупным населением российского приграничья (≈ 8 млн чел.) порождает в региональном дискурсе конкуренцию двух концептуальных моделей. Рационально-экономическая модель фокусируется на потребности в китайских технологиях и инвестициях; альтернативная демографико-суверенитетная артикулирует концепты рисков стратегической зависимости (У Чуньцзюань, 2024). Указанный когнитивный диссонанс политически значимых акторов препятствует формированию устойчивого консенсуса, ограничивая ресурсную базу совместных инициатив.

Стратегические направления углубления российско-китайского торгово-инвестиционного взаимодействия . Стратегическое управление валютно-финансовыми рисками требует синхронизированной оптимизации платежных механизмов. Китайским предприятиям целесообразно внедрять форварды и опционы для хеджирования рублевой волатильности, прогнозировать курсовые тенденции для оптимизации циклов оплаты, а также ускорять переход на юаневые расчеты через взаимодействие с российскими банками – это минимизирует зависимость от валют третьих стран. Параллельно российским регуляторам необходимо ужесточить контроль денежного предложения, совершенствуя интервенционные механизмы и конвертируя сырьевые доходы в резервные активы для стабилизации курса.

Профилактика санкционных и операционных угроз предполагает многоуровневое реагирование. Китайскому бизнесу критически важен автоматизированный мониторинг SDN-листов (OFAC, EU) в реальном времени и комплексное страхование высокорискованных секторов (энергетика, микроэлектроника). Российским экспортерам следует развивать альтернативную логистику (включая «теневые флоты» для нефтетранспорта) и диверсифицировать маршруты для обхода западных эмбарго при одновременной минимизации взаимодействия с санкционными субъектами.

Системное укрепление институциональной устойчивости осуществляется через многосторонние рамки сотрудничества. В создании альтернативной платежной системы SWIFT необходимо усилить координацию в рамках БРИКС, ЕАЭС и ШОС, используя существующие платформы трансграничного финансового взаимодействия для взаимного признания стандартов расчетов и обмена информацией. Одновременно следует опираться на функциональные возможности Нового банка развития БРИКС, такие как финансирование в национальных валютах и выпуск целевых облигаций, для совместного формирования регионального механизма валютной стабильности. В контексте инициативы «Пояс и путь» это обеспечит устойчивое финансирование совместных проектов Китая, России и других стран региона. При этом, используя Новый банк развития БРИКС в качестве ключевого связующего звена, следует углублять многоуровневое финансовое сотрудничество между БРИКС, ЕАЭС и ШОС, что дополнительно укрепит инфраструктурную основу долгосрочной стабильности партнерских отношений и эффективно снизит системные риски.

Формирование транснациональной расчетной автономии предполагает три консолидированных вектора развития. Первый направлен на институциональную диверсификацию валютного инструментария: в российской юрисдикции реализуется институционализация сети китайских трансграничных финансовых организаций, системно предлагающих юаневые расчетные продукты и эскроу-сервисы для RUB/CNY конверсий, тогда как китайский сегмент предусматривает экспансию системно значимых российских кредитных организаций, интегрирующих рублевые инструменты в корпоративное казначейство предприятий КНР и создающих прямые бездолларо-вые расчетные коридоры.

Второй стратегический приоритет заключается в системной конвергенции платежных платформ через операционализацию кроссплатформенного сопряжения CIPS и СПФС. Достигается это гармонизацией FIN-протоколов SWIFT-альтернативного типа и форматов сквозной транзакционной идентификации, параллельно с чем осуществляется масштабирование CIPS-покрытия в РФ путем инкрементального подключения корпораций – субъектов внешнеэкономической деятельности и трансферта кибербезопасностных стандартов PCI DSS. Сопутствующая синхронизация финансового администрирования имплицирует адаптацию Базельских нормативов БКРН под бивалютные операции и имплементацию антиотмывочных регламентов ГРЕФАТ без экстерриториальных оговорок.

Третье направление концентрируется на мультиуровневом хеджировании системных рисков, где российский модернизационный вектор включает форсированное создание инфраструктуры Национального центра регулирования расчетов (НЦРР-ФМ) и внедрение DLT-платформ аналогов цифрового реестра ЦБ РФ. Параллельно развивается институциональный шлюзовый механизм через развертывание перекрестных корреспондентских сетей с банками третьих юрисдикций (Сербия, ОАЭ, Гонконг) и внедрение треугольных платежных схем с использованием расчетных центров санкционно-нейтральных государств, что в комплексе обеспечивает формирование суверенной биполярной расчетной архитектуры.

Системная реструктуризация товарной структуры требует двусторонних усилий по преодолению асимметрии. Для Китая стратегия включает: ускоренный переход на низкоуглеродную энергетику (развитие солнечно-ветровой генерации) с целью снижения импортной зависимости от углеводородов, параллельно с экспортной переориентацией на продукцию высокой добавленной стоимости – экспансию электрооборудования, автокомпонентов, бытовой техники и химико-фармацевтической продукции. Российская сторона активизирует экспортный потенциал несырьевых сегментов: поставки агропрома (зерно, мясо), лесопродукции, а также модернизируемого машиностроения (транспортное оборудование, электроника) при обеспечении тарифно-фискальной поддержки производителей.

Технологическая трансформация сотрудничества реализуется через углубленную кооперацию. Китай наращивает экспорт прецизионного оборудования и наукоемких решений за счет интенсификации научно-исследовательской работы (НИОКР) в химической и точной промышленности. Россия усиливает научно-техническую интеграцию: трансфер технологических решений и кооперационная модернизация производств на китайской технологической базе создают фундамент для сокращения доли сырьевых позиций в экспорте до стратегических 40–45 %.

Институциональные основы ребалансировки сочетают тактическую стабильность со стратегической трансформацией. Энергоносители сохраняют роль стабилизатора краткосрочных товаро-потоков при плановом сокращении их структурной доли. Синхронно развиваются механизмы многосторонней координации (БРИКС+, ЕАЭС) для формирования полицентричных торговых стандартов и преодоления структурных дисбалансов. Этот двойной подход формирует предпосылки для устойчивого торгового равновесия через диверсифицированную модель сотрудничества.

Модернизация транспортной инфраструктуры российского Дальнего Востока является критическим условием преодоления регионального отставания. Ключевые меры включают: формирование многофункциональных железнодорожно-логистических кластеров с развитием сети хабов, радикальное повышение эффективности пограничных переходов через увеличение времени работы пункта Тунцзян – Нижнеленинское и усиление кадрового обеспечения таможни. Параллельно требуется цифровизация грузовых процедур и оптимизация документооборота для минимизации заторов.

Китайское участие в трансформации реализуется по трем направлениям:

-

– интеграция транспортных систем северо-восточных провинций с российскими терминалами;

-

– целевое финансирование реконструкции объектов;

-

– внедрение системы планово-предупредительного обслуживания инфраструктуры (контроль состояния мостов, дорожного полотна, систем связи) с обязательной заменой изношенных компонентов.

Дополнительно активизируется расширение инспекционных площадок погранпунктов для устранения узких мест при одновременной активизации инвестиций китайских компаний в инфраструктурные проекты России.

Стратегическое развитие коридорной системы базируется на следующих векторах:

-

1. Диверсификация маршрутов через развитие интермодальных сухопутно-морских коридоров (особенно монголо-китайско-российского экономического).

-

2. Формирование интегрированных железнодорожно-автомобильных и портовых комплексов.

-

3. Технологическая синергия проектов в рамках сопряжения инициатив «Пояс и путь» и ЕАЭС.

Данный подход создаст материальную базу бесшовной трансконтинентальной логистики, необходимой для качественной интеграции экономик.

Правовая гармонизация и институциональный синтез требуют комплексной модернизации регуляторных систем. Российская сторона активизирует формирование транспарентного правового поля посредством:

-

1) внедрения антикоррупционных комплаенс-механизмов с усилением судебного надзора, включая создание специализированных мониторинговых структур для минимизации судебных злоупотреблений;

-

2) цифровой трансформации государственных услуг и ликвидации административных барьеров, что подразумевает радикальное сокращение сроков согласования проектов и создание концепции «скоординированного сервиса» для приоритетных российско-китайских инициатив. Китай включается в данный процесс через экспертный обмен регуляторными практиками, методологический трансфер технологий правоприменения и разработку унифицированных механизмов трансграничной инвестиционной защиты.

Суверенитет в этой области обеспечивается архитектурой юридических гарантий. Стратегические усилия концентрируются на разработке предиктивного режима инвестиционной безопасности, предусматривающего:

-

- институционализацию четких процедур досудебного урегулирования коммерческих споров;

-

- формализацию превентивных инструментов минимизации регуляторных рисков;

-

- создание закрытых юридических контуров для критически значимых совместных проектов, обеспечивающих инвесторам безусловную предсказуемость правовых последствий.

Антропологическое доверие и системная легитимация формируются через поливекторное взаимодействие. Приоритетом является интенсификация гуманитарного обмена, включая:

-

- реализацию программ культурно-цивилизационного диалога и институционализацию каналов народной дипломатии;

-

- реализацию китайскими предприятиями на российском Дальнем Востоке политики тотальной локализации через кадровую интеграцию, социокультурную адаптацию и активное участие в социальных проектах регионального развития;

-

- формирование объективной информационной повестки посредством сбалансированного медийного освещения достижений кооперации, нейтрализации деструктивных нарративов и регулярной визуализации макроэкономических эффектов двустороннего партнерства, что совокупно создает устойчивую матрицу общественного доверия.

Заключение . Настоящее исследование убедительно демонстрирует, что российско-китайское торгово-экономическое партнерство, несмотря на беспрецедентное санкционное давление и геополитическую турбулентность, не только сохраняет устойчивость, но и формирует новую модель стратегического взаимодействия. Ускоренная переориентация России на восточные рынки существенно укрепила позиции Китая в качестве ключевого экономического контрагента, чему в значительной степени способствовала углубленная энергетическая кооперация. Однако сохранение сырьевой асимметрии во взаимной торговле наряду с фундаментальными структурными диспропорциями создает риски для долгосрочной устойчивости сотрудничества. Системные вызовы - от финансовых уязвимостей до инфраструктурных дефицитов - обуславливают необходимость кардинальной структурной перестройки текущей модели взаимодействия.

Научная значимость исследования заключается в разработке концептуальной модели трансформации сотрудничества, которая включает создание независимой бивалютной финансовой архитектуры, реструктуризацию товарных потоков с переносом акцента на высокотехнологичную кооперацию, а также интеграцию транспортно-логистических и регуляторных систем. Реализация данных мер направлена на эволюцию отношений от модели «поставщик - покупатель сырьевых ресурсов» к симметричному производственно-технологическому партнерству. При этом очевидна необходимость преодоления методологических ограничений, связанных с недостаточным учетом неформальных экономических практик и региональной специфики центральноазиатского вектора взаимодействия.

Перспективность дальнейших изысканий определяется актуальностью разработки аналитических моделей для оценки:

-

- устойчивости стоимостных цепочек к экстерриториальным ограничениям;

-

- диверсификационного потенциала «зелёной» энергетики;

-

- синергетических эффектов интеграционных инициатив в евразийском пространстве;

-

- практической логики и прикладной ценности региональной политики развития Китая, в особенности инструментальной роли гравитационной модели в оптимизации региональных экономических связей и повышении эффективности перемещения факторов производства, а также направляющей и поддерживающей функции стратегии скоординированного регионального развития в отношении системы трансграничного разделения труда.

Качественная трансформация партнерства возможна лишь посредством формирования гармонизированной системы взаимодействия, способной аккумулировать современные вызовы в трамплин для устойчивого обоюдного развития.