Рост в 2017 году: восстановительный, коррекционный, неустойчивый

Автор: А. Ведев, С. Дробышевский

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 20 (58), 2017 года.

Бесплатный доступ

Наблюдаемое возобновление положительных темпов роста экономики России в 2017 г. прогнозировалось подавляющим большинством экспертов. После падения ВВП, инвестиций и впервые за последние 15 лет резкого снижения уровня жизни населения в 2015–2016 гг. логично было ожидать определенной коррекции. При этом ключевым оказывается вопрос: данный рост действительно лишь коррекционный или российская экономика вышла на новый тренд устойчивого роста?

Короткий адрес: https://sciup.org/170176825

IDR: 170176825

Текст научной статьи Рост в 2017 году: восстановительный, коррекционный, неустойчивый

В 2014 г. российская экономика столкнулась с тремя негативными шоками. Во-первых, с падением цен на нефть. Во-вторых, с введением санкций против России и ее ответом в виде контрсанкций. В-третьих, с замедлением структурных темпов роста, углублением накопившихся за предшествующие 5–6 лет структурных проблем, которые определили низкую эффективность модели, основанной на расширении конечного спроса как основного фактора экономического роста. В 2011–2013 гг., когда цена на нефть на мировом рынке превышала 100 долл./барр., темпы роста российского ВВП последовательно снижались, а в инвестиционной сфере начался спад.

Замедление темпов в условиях высоких цен на нефть в значительной степени определялось снижением эффективности и ростом издержек в российской экономике. Нарастание издержек на труд формально проявлялось в росте доли фонда оплаты труда в ВВП и в снижении прибыли. Падение реальных заработных плат в 2015–2016 гг. более чем на 10% арифметически привело к росту доли прибыли в ВВП, и предприятия фактически получили ресурс для инвестиций. Однако в 2017 г. одновременно с ростом капитальных инвестиций (в 1 полугодии на 4,8%) выросли и реальные заработные платы (за первые три квартала 2017 г. на 2,5%), а прибыль предприятий сократилась за январь-август на 8,5%. Иными словами, тенденция роста издержек возобновилась.

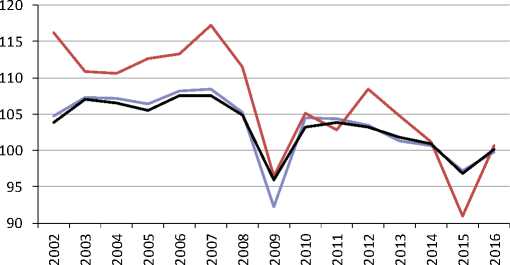

Кроме того, на низкую эффективность действующей модели указывает и хроническое превышение темпов роста реальной заработной платы над производительностью труда. Исключением стал лишь 2015 г., когда произошла заметная коррекция реальных заработных плат. В 2016 г. уже наблюдалось равенство, а в текущем году падение эффективности возобновилось – темпы роста реального ВВП и производительности труда были ниже темпов роста реальной заработной платы.

^н Индекс ВВП (1995 г. = 100)

^еИндекс зарплаты (1995 г. = 100)

^^^^^еДоля прибыли в ВВП

:Доля зарплаты в ВВП

Рис. 1. Доля валовой прибыли и фонда оплаты труда в ВВП, % (правая шкала)

Источник: Росстат.

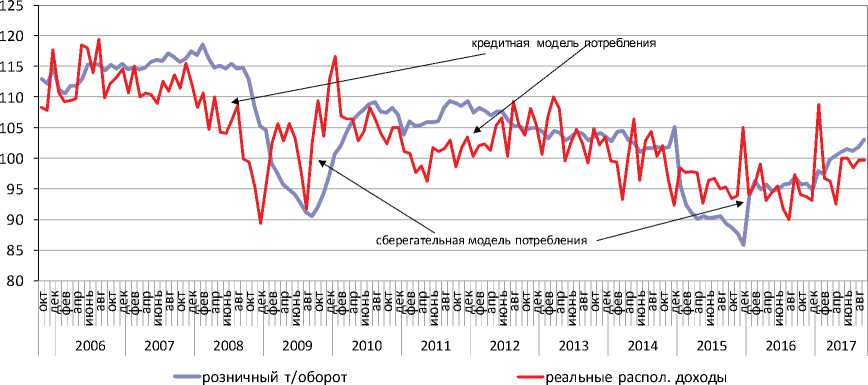

Одним из ключевых факторов падения ВВП было сокращение конечного спроса со стороны домашних хозяйств. Оно определялось как снижением реальных располагаемых доходов населения, так и повышением склонности к сбережениям.

В 2017 г. домашние хозяйства постепенно отходят от сберегательной модели поведения, характерной для кризисных периодов. Хотя реальные доходы снизились на 1,2% за первые три квартала 2017 г., розничный товарооборот вырос на 0,5%. Определенное оживление фиксируется и в кредитовании населения. После двухлетней стагнации – падения задолженности населения по банковским кредитам на 6,75% в 2015 г. и нулевой динамики в 2016 г – в этой

^^^^™Темп роста ВВП

^^^^™Темп роста реальной зарплаты

^^^^^^Динамика производительности труда

Рис. 2. Темпы роста реального ВВП, реальной заработной платы и производительности труда, %

Источник: Росстат.

сфере наблюдается оживление: за три квартала 2017 г. задолженность выросла на 7,6%. Причем растут не только объем ипотечного кредитования, но и автокредиты и необеспеченные кредиты.

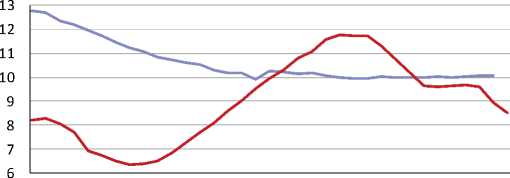

Рост потребительского кредитования не может рассматриваться как локомотив, способный разогнать спрос. Еще в 2013 г. Россия сравнялась с США по долговой нагрузке на располагаемые доходы населения, хотя объем его задолженности по банковским кредитам в Соединенных Шта- тах равнялся 85% ВВП, а в России – лишь 16%.

Таким образом, российская экономика успешно адаптировалась к двум из трех шоков (к падению цен на нефть и к экономическим санкциям), однако накопленные структурные проблемы остаются нерешенными. Кроме того, ряд факторов сдерживает наш оптимизм относительно возможного вклада циклической компоненты в темпы роста ВВП. Прежде всего, на низком уровне находится потребление населения, как уже отмечалось, розничный товарооборот за три квартала вырос на

Рис. 3. Темпы роста реального розничного товарооборота и реальных располагаемых доходов населения, % к соответствующему периоду прошлого года

Источник: Росстат.

0,5%, а потребление платных услуг на 0,2%. Чистый экспорт даже несколько снизился. То есть компоненты, формирующие две трети ВВП, остаются на неизменном уровне. Получается, что ожидаемый рост ВВП более чем на 2% в текущем году может быть достигнут за счет пополнения товарноматериальных запасов, натурального потребления населения (потребления внутри домохозяйств) и приезжими потребителями (туристы, мигранты и др.). На наш взгляд, есть все основания полагать, что текущий рост является восстановительным, коррекционным и неустойчивым. Более того, перечисленные факторы будут исчерпаны в текущем году и никак не смогут обеспечить рост в 2018 г.

Долговая нагрузка в США

Долговая нагрузка в РФ согласно графику обслуживания, за 4 квартала

Рис. 4. Отношение платежей, связанных с обслуживанием задолженности по банковским кредитам (выплаты процентов и основного долга), к располагаемым доходам населения, в % Источник: Банк России.