Рыночная стоимость как критерий эффективности финансовой стратегии энергосбытовой компании

Автор: Дмитриева Е.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140115139

IDR: 140115139

Текст статьи Рыночная стоимость как критерий эффективности финансовой стратегии энергосбытовой компании

Для энергосбытовой компании, функционирующей на рынке электроэнергии и мощности, наиболее подходящей является финансовая стратегия, главной целью которой будет являться сохранение и в долгосрочной перспективе максимизация рыночной стоимости компании [2]. Подход, ориентированный на создание стоимости бизнеса, поможет обеспечить не только значимые конкурентные преимущества для самой компании, но и наиболее прогрессивным способом обеспечит максимальное благосостояние акционеров компании и его конвертируемость в денежные средства [3]. Увеличение стоимости – процесс, направленный на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий на ключевых факторах стоимости.

В настоящее время при оценке стоимости компаний энергетической отрасли одним из наиболее востребованных направлений является разработка инструментов, позволяющих не только измерять, но и управлять изменением стоимости компаний. Изучение работ зарубежных специалистов показало, что страны, в которых максимизация стоимости акционерного капитала является основой стратегии большинства энергетических компаний, выходят на более высокий уровень по выработке и реализации электрической энергии на мировых рынках.

В литературе существуют различные методы оценки стоимости компаний. Теоретический обзор источников показал, что для оценки стоимости компаний электроэнергетической отрасли наиболее часто используются три метода:

-

- метод оценки стоимости чистых активов;

-

- метод расчета рыночных мультипликаторов;

-

- метод оценки дисконтированного денежного потока.

Метод чистых активов ориентирован на оценку чистых скорректированных активов, т.е. скорректированных активов за вычетом скорректированных обязательств. Преимуществом данного метода является то, что он основан на существующих активах и тем самым исключает субъективность оценки. Недостатком является то, что данных метод не учитывает перспектив бизнеса.

В основе оценки с учетом основных параметров и рыночных мультипликаторов заложено положение: если стоимость бизнес-структуры не может быть спрогнозирована с достоверной точностью на длительный период времени, то наиболее адекватной следует считать ту оценку, которая характеризует развитие компании как ее среднего аналога. Недостатком метода является трудоемкий анализ ретроспективной рыночной информации об аналогах.

Наиболее точный анализ будущих доходов и оценки предприятия дает метод, когда будущие доходы выражаются в показателях денежного потока. Поэтому для оценки стоимости энергосбытовой компании был использован метод оценки дисконтированного денежного потока, суть которого состоит в том, что анализ дисконтируемых прогнозируемых доходов компании являются не прогнозируемые прибыли, а денежные потоки. Денежный поток определен как разница между поступлением денежных средств по бизнесу и платежами, осуществленными компанией в анализируемом периоде [3]. Преимуществами данного метода являются:

-

- будущие прибыли от бизнеса прямо учитывают лишь ожидаемые текущие издержки по производству и реализации, в то время как будущие капиталовложения в прогнозе прибылей отражаются только частично, через

их текущую амортизацию;

-

- недостаток прибыли (убытка) как показателя в инвестиционных расчетах по оценке бизнеса также объясняется тем, что прибыль, будучи чисто бухгалтерским отчетным показателем, подвержена значительным

манипуляциям [1].

При расчете стоимости компании методом дисконтированного денежного потока, в расчетах был использован бездолговой денежный поток. А поскольку он не отражает планируемого движения и стоимости кредитных средств, используемых для финансирования инвестиционного процесса, то дисконтирование осуществлялось по средневзвешенной стоимости капитала компании WACC.

ставке, равной

Денежный поток определяется по формуле 1 [5]:

CF=P+Am-IC-WIC,

где CF – денежный поток, P – прибыль, Am – амортизационные отчисления, IC – инвестированный капитал, WIC – прирост инвестированного капитала.

Стоимость ОАО «Новосибирскэнергосбыт» на основе дисконтированного денежного потока (DCF) определена по формуле 2:

где EV – стоимость предприятия, CFt – денежный поток в период t, i – ставка дисконтирования. Результаты расчета денежного потока для исследуемой энергосбытовой компании ОАО «Новосибирскэнергосбыт» за 2012-2014гг. приведены в таблице 1.

Таблица 1 – Денежный поток ОАО «Новосибирскэнергосбыт» в 2012-

2014гг.

|

Показатель |

2014 год |

2013 год |

2012 год |

|

Выручка, тыс.руб. |

27154918 |

24621212 |

22391508 |

|

Себестоимость, тыс.руб. |

-16728504 |

-14360065 |

-13145080 |

|

Валовая прибыль, тыс.руб. |

10426414 |

10261147 |

9246428 |

|

Амортизационные отчисления, тыс.руб. |

52604 |

46436 |

39845 |

|

Капитальные вложения, тыс.руб. |

43746 |

39335 |

41495 |

|

Прирост инвестированного капитала, тыс.руб. |

-199627 |

329575 |

293799 |

|

Ставка дисконтирования (WACC), % |

9,96 |

6,34 |

3,04 |

|

Денежный поток, тыс.руб. |

10634899 |

9938673 |

8950979 |

Итак, за период 2012-2014гг. по методу дисконтированного денежного потока совокупный денежный поток ОАО «Новосибирскэнергосбыт» равен 25 474 689 тыс.руб.

Для оценки изменения стоимости ОАО «Новосибирскэнергосбыт» после реализации финансовой стратегии, рассчитанной на 2015-2017гг. были cпрогнозированы финансовые показатели расчет изменения стоимости компании на следующие три года в соответствии с рекомендованным периодом разработки финансовой стратегии. Величина WACC на прогнозируемый период принимается постоянной и равной 6,22% в соответствии с определенной оптимальной структурой капитала компании. Остальные прогнозируемые изменения показателей для вычисления денежного потока на 2015-2017гг. определены с помощью известных темпов роста основных показателей, с применением факторной модели прогнозирования, поскольку она наиболее точно отображает влияние каждого показателя на финансовый результат. В ходе прогноза использовались следующие данные, предоставленные плановым отделом ОАО «Новосибирскэнергосбыт»:

-

- рост выручки от реализации электроэнергии сохранится на уровне на 14,3% (ТВ);

-

- повышение постоянных затрат (ПЗ) ожидается на 15,5 % (ТЗ);

-

- увеличение переменных расходов (ПР) на 5,8% (TПР);

-

- увеличение объемов реализации электроэнергии на 11% (ТК);

-

- предполагается увеличение капитальных вложений на 10,3% за три года, норма амортизации предполагается одинаковой в течение трех лет;

-

- ожидается прирост инвестированного капитала в среднем на 7% в год;

-

- рост тарифов на электроэнергию прогнозируется на уровне 5% (Tp).

В таблице 2 приведены значения факторов, влияние которых на финансовые показатели ОАО «Новосибирскэнергосбыт» учитывалось при оценке денежного потока на анализируемые три года.

Таблица 2 – Значения факторов, влияющих на изменение финансовых показателей ОАО «Новосибирскэнергосбыт», тыс.руб.

|

Показатель |

Значение |

|

Индекс цены, показатель изменения прибыли от изменения цен на электроэнергию |

22 873,99 |

|

Изменение выручки от реализации электроэнергии |

896 112,29 |

|

Изменение себестоимости |

78 004,1 |

|

Изменение прибыли |

996 990,39 |

|

Норма амортизации, коэффициент |

0,0369 |

Значения факторов, приведенных в таблице 2, были рассчитаны по следующим формулам:

-

- индекс цены, показатель изменения прибыли от изменения цен на

электроэнергию

,

где -Jit - индекс цены, равный 1,05, Al - рентабельность продаж в

предыдущем периоде;

-

- изменение выручки от реализации электроэнергии

AB = В • (Tr — Tk) ;

-

- изменение себестоимости

ЬС^ПР-Т^-Т^-ЬПЗ.

;

-

- изменение прибыли

АП = П + AB + АР + AC

;

-

- норма амортизации

kaAt = AJ(OC + ().5‘ R'B) ; (7)

Результаты расчета денежного потока ОАО «Новосибирскэнергосбыт» с учетом спрогнозированных показателей на 2015-2017гг. сведены в таблицу 3.

Таблица 3 – Расчет прогнозного денежного потока ОАО

«Новосибирскэнергосбыт» в 2015-2017гг.

|

Показатель, тыс.руб. |

2015 год |

2016 год |

2017 год |

|

Выручка |

31038071 |

35476515 |

40549657 |

|

Себестоимость |

-17698757 |

-18725285 |

-19811352 |

|

Валовая прибыль |

11423404 |

12313955 |

13123330 |

|

Амортизационные отчисления |

52632 |

52963 |

53297 |

|

Капитальные вложения |

45246 |

46798 |

48404 |

|

Прирост инвестированного капитала |

30242 |

31150 |

32084 |

|

WACC, % |

6,22 |

6,22 |

6,22 |

|

Денежный поток |

11400547 |

12288969 |

13096140 |

Исходя из данных таблицы 3, оценен прогнозируемый совокупный денежный поток DCF ОАО «Новосибирскэнергосбыт» в перспективе на период до 2017гг., который достигнет значения 52 636 860 тыс. руб. При этом выручка в течение трех лет увеличится на 23,46%, валовая прибыль – на 12,95%, прирост инвестированного капитала составит 1841,75 тыс. руб.

кроме того, стоит отметить, что при реализации рекомендуемой структуры капитала темп роста выручки будет опережать темп роста себестоимости, что говорит об эффективности хозяйственной деятельности компании.

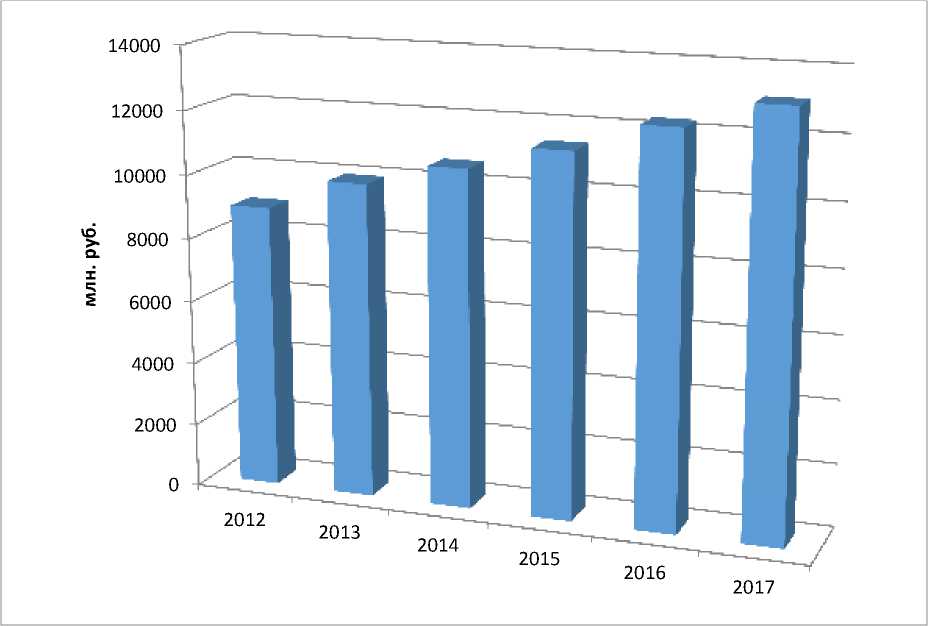

Динамика изменения денежного потока в период с 2012 по 2017гг.

изображена на рисунке 1.

Рисунок 1 – Значения денежного потока CF ОАО «Новосибирскэнергосбыт» в 2012-2017гг.

Положительная динамика денежного потока ОАО

«Новосибирскэнергосбыт» на протяжении пяти лет позволяет сделать вывод об эффективности выявленных в ходе исследования рекомендаций по достижению главной цели энергосбытовой компании – максимизации ее стоимости в долгосрочной перспективе.

Список литературы Рыночная стоимость как критерий эффективности финансовой стратегии энергосбытовой компании

- Алексеев М.А. Методологические вопросы сопоставления специфичности и ликвидности активов//Экономика и предпринимательство. -2015. -№ 7 (60). -С. 889-893

- Бородина Ю.Б. Факторы экономического роста: финансовый аспект/Бородина Ю.Б.//Проблемы современной науки и образования. -2014. -№ 9 (27). -С. 46-48.

- Гительман Л.Д., Ратников Б.Е. Реформа электроэнергетики: оценка эффективности и корректировка курса//Энергорынок. 2011. №1. С. 28-31.

- Савельева Ю.В., Савельева М.Ю., Бородина Ю.Б., Храмцова О.О. Некоторые аспекты оценки эффективности государственных программ//Современные тенденции развития науки и технологий. -2015. -№ 7-8. -C.104-108.

- Степанов Д.Н. Value-based management и показатели стоимости//Менеджмент в России и за рубежом. 2012. №4. С.65-70.