Рыночный метод управления ценовым риском российских угольных компаний. Задачи развития российского срочного рынка

Автор: Шевченко Антон Юрьевич, Пурденко Юрий Александрович

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 4, 2010 года.

Бесплатный доступ

Угольные компании России прошли сложный этап развития, из которого вышли обновленными и свободными от убыточных производств. Несмотря на это энергетика России по-прежнему остается газоориентированной, а главным конкурентным преимуществом угля является его цена. А значит, управление ценовым риском играет важную роль в поддержании конкурентоспособности угля. С появлением срочного рынка в России, у Российских угольных компаний, наряду с традиционными методами управления ценовым риском, появилась возможность рыночного управления ценовым риском, т.е. хеджирование посредством срочных контрактов на уголь. Но она по- прежнему осталась не реализованной, как и ряд задач по регулированию Российского срочного рынка.

Деривативы, хеджирование, ценовые риски угольных компаний, задачи развития срочного рынка России

Короткий адрес: https://sciup.org/140215128

IDR: 140215128

Текст научной статьи Рыночный метод управления ценовым риском российских угольных компаний. Задачи развития российского срочного рынка

Угольная промышленность России прошла сложный этап развития, во время которого угольные компании освободились от убыточных и непрофильных производств, а также были созданы условия для рыночного ценообразования и системного решения проблемы снижения издержек горного производства.

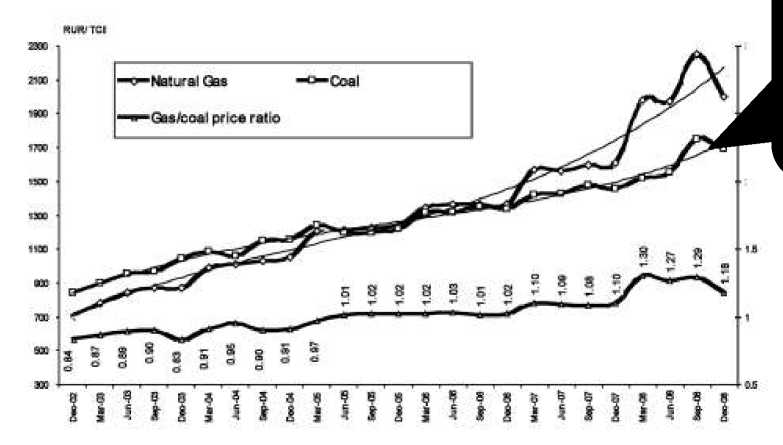

За период с 1999 по 2008 годы объемы добычи угля в России выросли в 1,4 раза и составили 323,6 млн.тонн в год. Снижение издержек позволило сдерживать цену угля на внутреннем рынке. В итоге в 2005 году уголь сравнялся по цене с газом, а в 2008 году стоил дешевле газа в 1,3 раза.

Но кризисные явления в мировой финансовой системе в 2008 году прервали почти десятилетнюю тенденцию роста объема добычи угля в России, и привели к снижению спроса на уголь. Вследствие чего уже в первом квартале 2009 года произошло сокращение объемов добычи Российского угля на 19%.В то время как добыча нефти сократилась на 1,3%, а производство газа - на 14,7%.

Ключевым фактором в преодолении кризисных явлений горными компаниями является спрос на угольную продукцию на внутреннем и внешнем рынках.

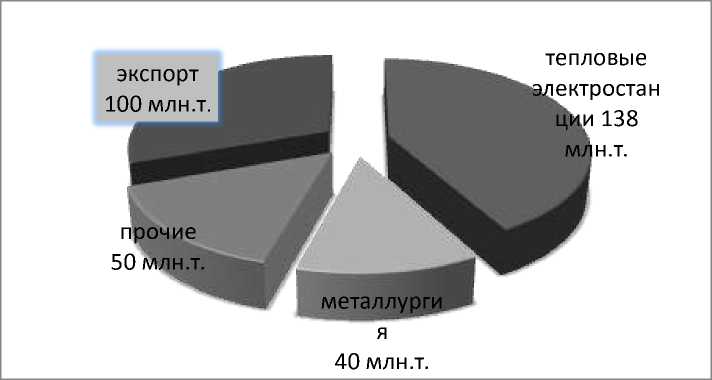

Рис. 1 Структура потребления угля на внутреннем рынке.

На внутреннем рынке основными потребителями являются теплоэлектростанции (рис. 1), поэтому очень важно поддержать конкурентоспособность угля перед газом.

Основным конкурентным преимуществом угля является его цена. Поэтому, в условиях рыночного ценообразования, для угольных компаний возрастает роль управления риском неблагоприятного изменения цены на внутреннем рынке, т.е. ценовым риском (рис. 2).

Рис.2 Методы управления ценовым риском могут быть традиционными или рыночными.

Традиционные методы - это создание товарных резервов и денежных фондов, заключение долгосрочных соглашений с поставщиками и потребителями, контрактное ценообразование. Также к ним относятся диверсификация деятельности и получение субсидий от правительства в случае неблагоприятного для компании изменения цен. А рыночные методы управления ценовыми рисками - это использование форвардных, фьючерсных и опционных контрактов, сырьевых и базисных свопов, а также сырьевых кредитов и облигаций.

Пример использования фьючерса на уголь для страхования ценового риска (рис. 3).

Предположим что некая угольная компания (УК) 15.сен.08г. договорилась о поставке 1000 тонн угля для теплоэлектростанции (ТЭС). Поставка намечена на 15.дек.08г. по рыночной цене на день поставки. На 15.сен.08г. цена составляла 1750 руб./т.

Менеджмент УК предполагает возможное снижение цен , и с целью застраховаться от неблагоприятного изменения цен 15.сен.08г. открывает короткую позицию, т.е. продает фьючерсные контракты на 1000 тонн угля по цене 1750 руб./т.

На дату поставки угля на электростанцию - 15.дек.08г., цена угля действительно снизилась до 1690 руб./т. (рис. 3). А значит компания на физическом рынке теряет (1750-1690)*1000= 60000 руб.

Но, одновременно с поставкой товара на физическом рынке УК закрывает свою позицию на срочном рынке, т.е. совершает сделку на покупку фьючерсов на 1000 т угля, но уже по 1690 руб./т. А значит УК получает прибыль в размере (1750-1690)*1000= 60000 руб., тем самым компенсируя потери при физической поставке угля.

1750 руб/т

1690 руб/т

Открытие позиции:

Закрытие позиции:

Прибыль:

15.сен.08г.

Продажа фьючерсов на 1000 т. на бирже ;

1750 руб/т

15.дек.08г.

Покупка фьючерсов на 1000 т. на бирже;

1690 руб/т

60 000 (руб)

Рис.3 Пример использования фьючерса на уголь для страхования ценового риска.

Однако подобные операции хеджирования на Российском срочном рынке на сегодняшний день недоступны, т.к. фьючерсы на уголь на нем отсутствуют. Поэтому, в рамках создания такого финансового инструмента предстоит решить ряд задач по стандартизации данного контракта:

-

- определить объем поставок по контракту;

-

- определить параметры угля лежащего в основе фьючерсного контракта ( тип, марка и т.д.);

-

- определить базис поставки (склады на которые будет осуществляться поставка угля в случае исполнения обязательств по контракту);

-

- обеспечить ликвидность данного контракта на Российском рынке.

Кроме того, прежде чем приступить к разработке новых производных финансовых инструментов на Российском рынке, необходимо решить ряд задач по его регулированию и развитию:

-

- повышение емкости и прозрачности финансового рынка;

-

- обеспечение эффективности рыночной инфраструктуры;

-

- формирование благоприятного налогового климата для его

участников;

-

- совершенствование правового регулирования на финансовом

рынке;

-

- развитие страхового сектора;

-

- создание единого государственного органа, отвечающего за регулирование срочного рынка;

-

- привлечение неквалифицированных инвесторов.

Решение этих задач особенно важно для развития России в целом, т.к. срочный рынок является составной частью финансового рынка всей страны. А формирование самостоятельного финансового центра в России является залогом экономической независимости государства.

Список литературы Рыночный метод управления ценовым риском российских угольных компаний. Задачи развития российского срочного рынка

- Путин В.В. Стратегия развития финансового рынка Российской Федерации на период до 2020 года.

- Данные информационно аналитического центра Минерал//Интернет ресурс http://www.mineral.ru/Facts/russia/131/297/index.html

- Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. -2-е изд.

- Ковальчук А.Б. Доклад о состоянии российской угольной отрасли на международном угольном саммите в Китае.

- Лукашов А.В. Сделка с будущим. Как управлять ценовыми рисками.