Рынок алкогольных напитков Хабаровского края

Автор: Газизов Р.Х.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Потребительский рынок и общественное питание

Статья в выпуске: 2, 2018 года.

Бесплатный доступ

Статья посвящена рынку алкогольных напитков Дальнего Востока и Хабаровского края. Изучены структура потребления и каналы продвижения продукции на рынок, рассмотрены каналы ритейлинга и HoReCa. Выявлены основные акторы рынка и основные тенденции развития алкогольного рынка Хабаровского края.

Алкогольные напитки, ритейлинг, форматы

Короткий адрес: https://sciup.org/143165969

IDR: 143165969

Текст научной статьи Рынок алкогольных напитков Хабаровского края

Алкогольный рынок в России традиционно считается одним из прибыльных, что можно связать с социокультурными факторами [4]. Следует отметить, что алкогольный рынок находится на стыке интересов экономики, государства и общества, и это накладывает особый отпечаток на развитие этого рынка. Алкоголь всегда находился под пристальным вниманием государства как один из основных бюджетобразующих секторов экономики, в последние годы наблюдается активное участие государства в обороте алкогольной продукции: оно стремиться сформировать прозрачный рынок, в котором можно проследить весь жизненный цикл алкогольной продукции [8; 10]. Культура потребления алкогольных напитков в России имеет давнюю традицию [6; 7; 12; 14]. Проводя краткий экскурс в историю культуры потребления, следует отметить изменение от культурного пития до повального пьянства и обратно к культурному питью. Россия отличается своими культурными традициями потребления алкоголя, в последние века предпочитая крепкие напитки, что во многом связано с климатическими условиями проживания и особым типом физиологии переработки этанола в организме по «северному типу» [14]. Производство алкоголя является высокорентабельным и соответственно привлекает большое количество экономических агентов, желающих участвовать в получении прибыли.

Нами предпринята попытка проанализировать алкогольный рынок Хабаровского края, выявить основные тренды его развития. В ходе исследования нами проведён анализ: 1) сегмента розничной продажи алкогольных напитков, тенденции развития каналов продаж независимых продавцов и сетевых форматов; 2) сегмента HoReCa (происходит от первых двух заглавных букв в словах «Hotel», «Restaurant», «Cafe») и его тенденций.

Нами использовалась методика замера рынка по внутренним корпоративным базам данных для сравнительного анализа с общими трендами на дальневосточном алкогольном рынке, проведённому консалтинговой группой «Нильсен» А.Г. по Дальнему Востоку.

Объект исследования: рынок алкогольных напитков Хабаровского края, предмет: структура потребления алкогольных напитков.

Анализируемые периоды: 2014 г., 2015 г., 2016 год.

Основные показатели: объём продаж и доля в стоимостном выражении; объём продаж и доля в натуральном выражении; прирост продаж, %; наблюдения (лонготюдные, 20 лет).

Предмет исследования – группы товара: VODKA – водка; BEER – пиво; COGNAC – коньяк; BRANDY – бренди; GIN – джин; LIQUEUR – ликеры; RUM – ром; TEQUILA – текила; VERMOUTH – вермуты; SPARKLING WINES – игристые вина; WHISKY – виски; PREMIX DRINKS – алкогольные коктейли; CHAMPAGNE – шампанское (сгруппировать в более крупные групы).

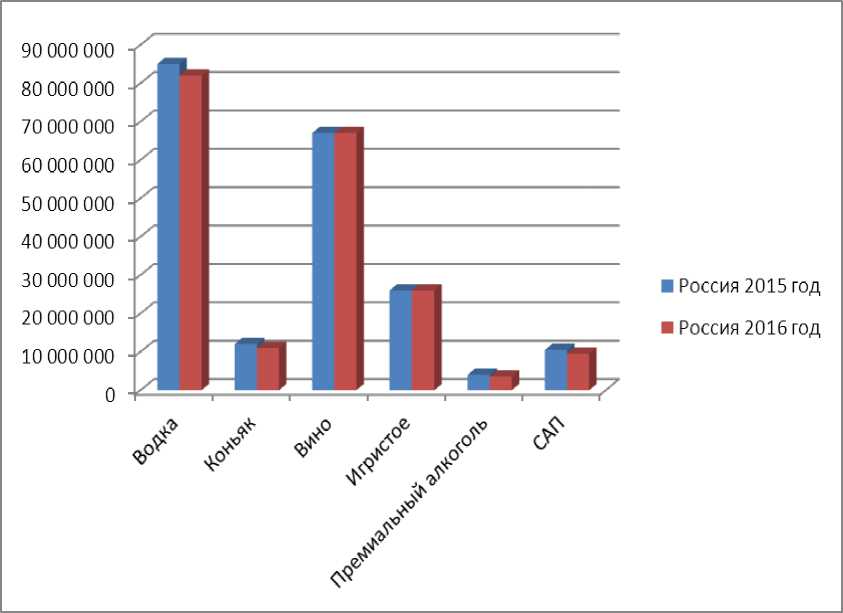

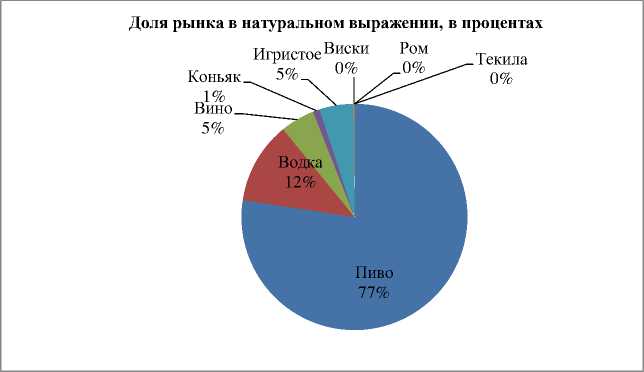

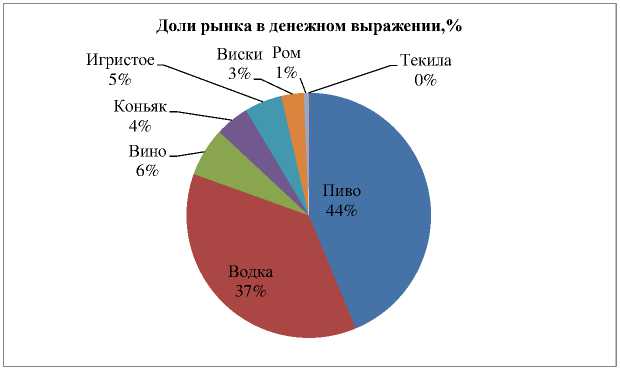

Результаты. Продажи в канале розничных продаж. 79 % продаж группы «алкоголь» в периоде в натуральном обороте приходится на категорию «пиво», которая также занимает наибольшую долю продаж в стоимостном обороте в рассматриваемой группе категорий. На второй по значимости сегмент в натуральном обороте – водку приходится 12 % всех денежных продаж по стране и региону (рисунки 1, 2), тогда как в денежном выражении соотношение меняется до 44 % (пиво) и 37 % (водка) (рисунок 3).

Если сделать пересчёт на абсолютный алкоголь, то перевес наблюдается в пользу водки – 52 % против 48 %.

Рисунок 1 – Российская Федерация. Доли рынка по группам товара

Рисунок 2 – Дальний Восток. Доли рынка по группам товара (источник: «Мониторный обзор алкогольного рынка Дальнего Востока» «Нильсен» А.Г.)

Рисунок 3 – Дальний Восток. Доли рынка по группам товара в денежном выражении (источник: «Мониторный обзор алкогольного рынка Дальнего Востока» «Нильсен» А.Г.)

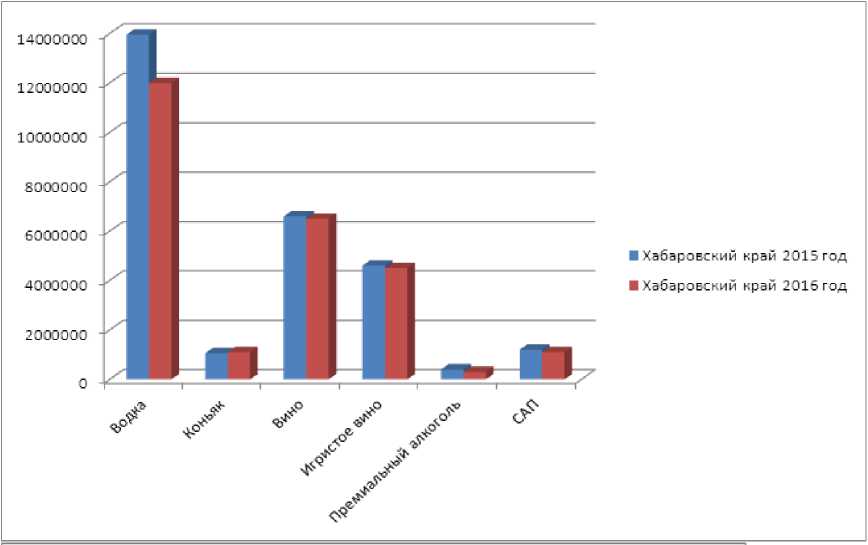

Динамика категорий. Хабаровский край. Продажи алкоголя на рынке Хабаровского края снижаются как в стоимостном, так и в натуральном обороте. Наибольшие потери демонстрируют категории «текила», «ликеры», особенно эмульсионные, также снижаются премиальные и среднеценовые вермуты, алкогольные коктейли. Эти напитки употребляют в большей степени по праздникам.

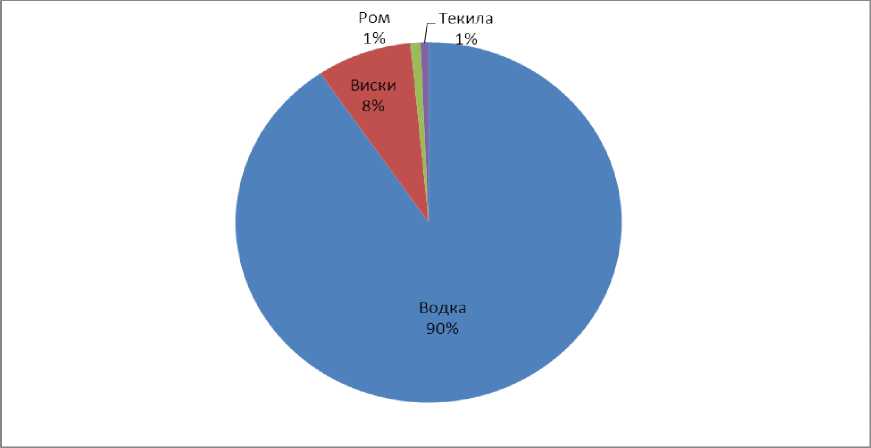

Тенденции в целом совпадают с ситуацией в стране и на Дальнем Востоке. При этом нет спада по категории «виски», основной причиной является регулярное проведение ценовых промоакций. Потребитель переходит с высокоценового продукта на продукт более низкого ценового сегмента. Также эта категория постоянно пополняется продуктами из категории дорогих водок (рисунки 4, 5).

Рисунок 4 – Хабаровский край.

Доли продаж крепких напитков в денежном выражении в 2016 году

Рисунок 5 – Хабаровский край.

Доли продаж крепких напитков

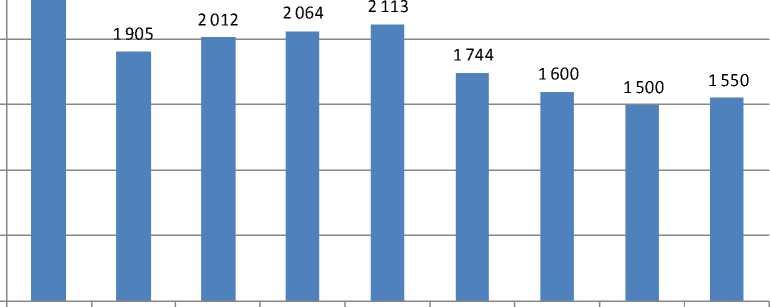

Изменения на рынке водки. За последние 8 лет на рынке водки произошли большие изменения: российский рынок легальной водки упал более чем в два раза. Основная в денежном выражении в 2016 году причина – регулярное повышение ставки акциза. На сегодняшний день себестоимость водки эконом-сегмента составляет около 160 рублей с НДС за бутылку ёмкостью 0,5 литра. Акциз занимает 74 %. Эта ситуация породила беспрецедентное количество предложений продукции на рынке с неуплаченным акцизом. Появилось множество спиртосодержащих жидкостей, легально продающихся через промышленные магазины.

В Хабаровском крае легальный рынок упал значительно меньше – в 1,5 раза (рисунок 6). Этот разрыв обусловлен более жёстким контролем со стороны власти за продажей контрафакта. В 2016

г. наметились сдвиги к увеличению легального рынка, благодаря вводу в действие единой системы учёта продаж алкогольной продукции – ЕГАИС (Единая государственная автоматизированная информационная система).

С 2017 г. планируется ввести акциз на производство всех спиртосодержащих жидкостей. При реализации этого плана из «тени» должны выйти значительные объёмы крепкой алкогольной продукции.

Хабаровский край

2 305

2 500

2 000

1 500

1 000

2008 год 2009 год 2010 год 2011 год 2012 год 2013 год 2014 год 2015 год 2016 год прогноз

Рисунок 6 – Продажи легальной водки в Хабаровском крае, тысяч ДАЛ

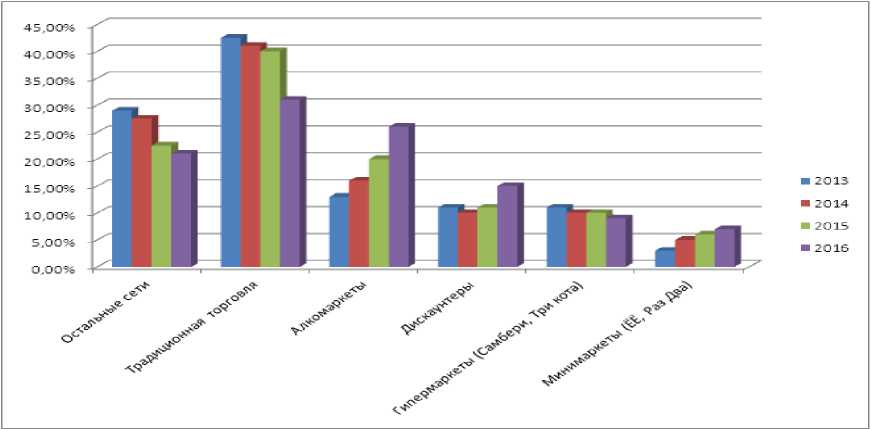

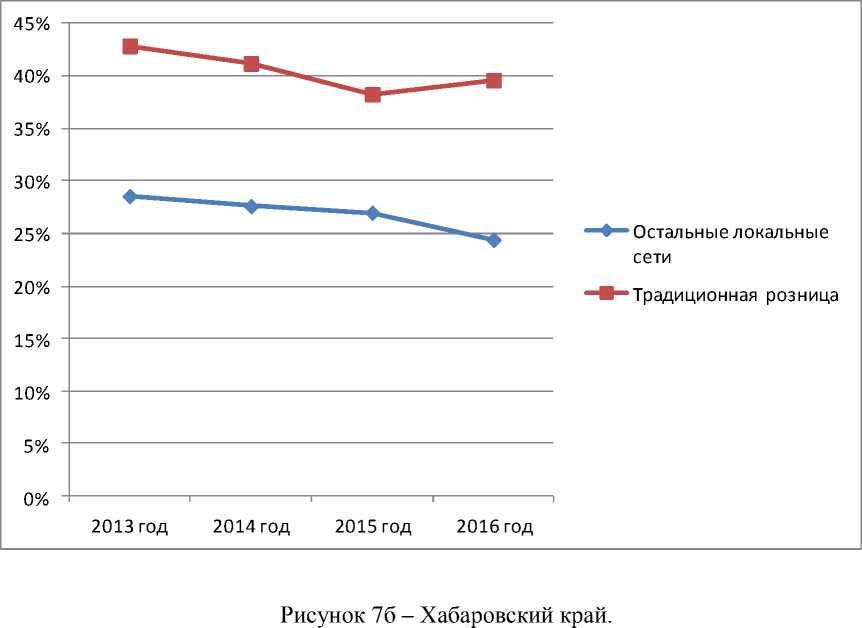

Изменения в структуре каналов сбыта алкогольной продукции. Кризис в российской экономике и развитие современных организационных форм розничной торговли (ритейла) меняет «расклад сил» на розничном рынке России и Хабаровского края (рисунки 7а, 7б):

-

1. Самым динамичным каналом сбыта стали специализированные магазины по продаже алкогольной продукции –

-

2. После многолетнего падения интереса к формату «магазинчик за углом», потребитель обратил внимание на формат магазинов «возле дома», выросли продажи в сегменте современных минимаркетов («ЕЁ», «Раз-два»).

-

3. Лидером спада стали магазины формата «супермаркет», объединённые в локальные сети («Пеликан», «Авоська» и т.д.).

-

4. Покупатели алкогольных напитков уходят из гипермаркетов в алкомаркеты и другие нишевые форматы.

алкомаркеты, энотеки (винные бутики) и бирмаркеты (магазины разливного пива). На хабаровском рынке представлены сети алкомаркетов «Столица», «Винлаб», «Дилан» (см. таблицу).

Исходя из популяционно организационной теории [1; 2; 3; 5; 11; 13; 15; 16], в настоящее время мы можем наблюдать замещение старых организационных форм ритейла на новые организационные формы, приходящие на региональный рынок, также можно утверждать о формировании новых нишевых форматов на региональном рынке [17; 18; 19]. Рассматривая наблюдаемые тенденции, можно говорить об изменении поведения потребителя на рынке алкогольной продукции. Почему покупатели уходят в нишевые форматы? Возможно, это связано с ростом культуры потребления алкогольных напитков, информированности и грамотности. По нашим лонготюдным наблюдениям, изменения в потреблении прежде всего связаны с ростом доходов и повышением мобильности потребителя [17; 18; 19]: в «тучные года» потребитель приохотился к элитному алкоголю, и мы наблюдаем процесс «премиузации» в потреблении. За этот период потребитель научился потреблять качественный алкоголь, выработал культуру его потребления, правила, нашел время и место потребления и т.д.

Таблица – Сети алкомаркетов Хабаровского края (на 31 декабря 2016 г.)

|

№ |

Сеть |

Хабаровский край |

г. Хабаровск (в том числе) |

|

1 |

Столица |

30 |

17 |

|

2 |

Винлаб |

70 |

35 |

|

3 |

Дилан |

20 |

9 |

Рисунок 7а – Хабаровский край.

Изменение структуры продаж по категориям торговых точек

Изменение структуры продаж по категориям торговых точек

Прогноз по изменению структуры потребления алкоголя по каналам сбыта. В ближайшее время мы увидим рост в развивающихся каналах, в первую очередь это алкомаркеты, современный формат мини-маркетов и новые форматы – дискаунтеры. Самый большой в настоящее время канал продаж – независимую розницу ожидает сильный спад. Здесь имеются три причины:

-

1) давление со стороны сетевых форматов – алкомаркетов, минимаркетов, гипермаркетов и дискаунтеров усилится;

-

2) не все торговые предприятия справятся с достаточно сложной и дорогой в содержании программой ЕГАИС;

-

3) некоторые магазины расположены в

нестационарных объектах и не смогут продлить лицензию.

Супермаркеты в последнее время открываются в минимальном количестве, так как затраты на открытие данного типа магазинов достаточно велики. Мест для открытия мало. При этом супермаркет самый незащищенный формат: в случае открытия в шаговой доступности гипермаркета, супермаркет понесет наибольшие потери, возникнет эффект каннибализации. Развитие этого формата не предвидится. Гипермаркеты будут развиваться в основном за счёт увеличения количества торговых точек. «Самбери» незначительно увеличат количество магазинов.

Развиваться будут сети дискаунтеров «Амба» (Комсомольск-на-Амуре), «Амбар», «Экономыч» (Владивосток).

Кризис отодвинул приход федеральных и транснациональных сетей в край на несколько лет. Приход этих сетей сильнее всего изменит расклад на рынке. В какую сторону, мы увидим через три – четыре года.

Продажи в канале HoReCa на примере города Хабаровска. HoReCa (ХоРеКа) – канал продаж на предприятиях общественного питания.

Продажи в денежном выражении в сегменте «Хорека» города Хабаровска на протяжении последних трёх лет остаются неизменными. Спад продаж в натуральном выражении составляет более 30 %.

Налицо влияние кризиса: потребитель начинает экономить на походах в рестораны и кафе [9; 10].

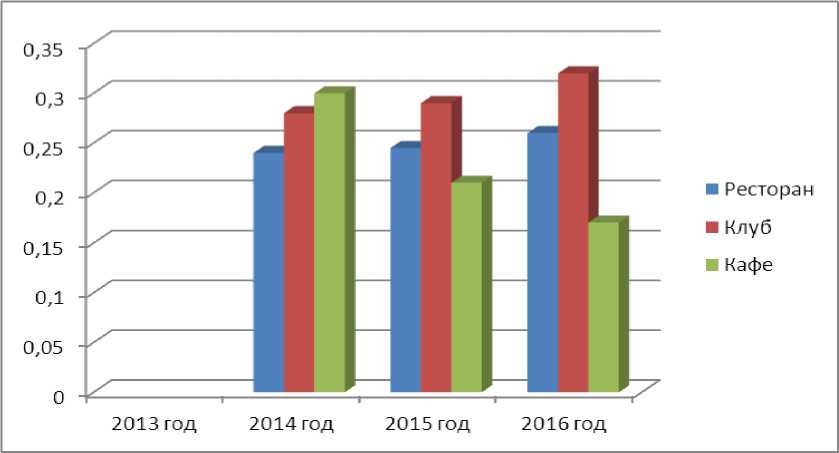

Рисунок 8 – Структура изменений продаж в сегменте ХоРеКа города Хабаровска

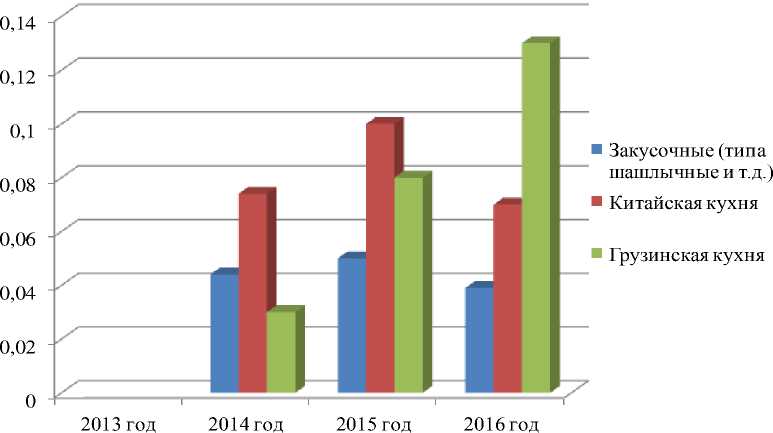

Рисунок 9 – Структура продаж по национальным кухням

Наибольший рост показывают заведения клубной направленности, рестораны также в плюсе, но прирост в этих заведениях не догнал инфляцию. Очень сильно упал объём продаж алкоголя в среднеценовых демократичных кафе.

Заведения с недорогим меню, состоящим из китайских блюд, имеют незначительное падение. Вероятно, это связано с уже наскучившим всем китайским меню, кроме того, люди которые часто потребляют блюда данной кухни, часто берут блюда на вынос, с последующей возможностью употребить его с алкоголем, купленным в магазине. Стоит отметить, что многие заведения китайской кухни не имеют лицензии и разрешают приносить с собой алкоголь. Многие предприятия общественного питания следуют по этому пути и упрощают ситуацию, разрешая приносить алкоголь с собой, при этом определяя минимальный чек, в то же время другая часть рестораторов не ограничивают своих гостей. Заведения с кавказской кухней (в основном это азербайджанские шашлычные) также на спаде, но это больше связано с открытием в центре города крупного и недорогого предприятия общественного питания, который и является лидером по всей ХоРеКе города Хабаровска по объёмам оборота алкоголя за последние два года, – кафе «Сациви». Оно задало моду на грузинскую кухню в целом, и на сегодняшний день в городе работает 4 средних и больших кафе грузинской кухни. Набирают темпы роста предприятия общественного питания, позиционирующиеся на узбекской кухне, которая успешно конкурирует с китайской кухней. Наши наблюдения показывают, что вновь открывающиеся предприятия общественного питания позиционируются в сегменте демократичных кафе и не приобретают лицензию на продажу алкогольной продукции, что затрудняет подсчёт потребления алкогольных напитков в этом канале продаж.

Таким образом, мы наблюдаем сложные организационно-эволюционные процессы на алкогольном рынке Дальнего Востока и Хабаровского края. Бурное развитие специализированных магазинов по продаже алкогольных напитков и формата «дискаунтер» и «мини-маркет», привело к сильному изменению ритейлингового ландшафта в регионе. Несомненно, кризисные явления вызвали к жизни сберегательные модели поведения потребителя, приведшие к падению продаж алкогольных напитков в сегменте ритейла и ХоРеКа. В настоящее время ритейлеры и рестораторы продумывают стратегии по стимулированию сбыта. В то же время не надо забывать о таком игроке, как государство, устанавливающем свои правила игры.

Список литературы Рынок алкогольных напитков Хабаровского края

- Aldrich H. Organizations Evolving. L.: Sage, 1999.

- Carroll G. (ed.). Ecological Models of Organizations. Cambridge: Ballinger, 1988.

- Hannan M., Freeman J. Organization Ecology. Cambridge, MA: Harvard University Press, 1989.

- Курукин И. В. Повседневная жизнь русского кабака от Ивана Грозного до Бориса Ельцина/И. В. Курукин, Е. А. Никулина. М.: Молодая гвардия, 2007. 519 с.

- Кэрролл Г. Концентрация и специализация: динамика ширины ниши в организационных популяциях/Г. Кэрролл//Российский журнал менеджмента. 2005. № 2. Т. 3. С. 119-138.

- Лебина Н. Советская повседневность: нормы и аномалии. От военного коммунизма к большому стилю. -2-е изд./Н. Лебина. М.: Новое лит. обозрение, 2016. 488 с.

- Лебина Н. Б. Повседневность эпохи космоса и кукурузы: деструкция большого стиля: Ленинград, 1950-1960-е годы/Н. Б. Лебина. СПб.: Крига; Победа 2015. 484 с.

- Мазанкова Т. В. Государственное регулирование рынка услуг общественного питания: монография/Т. В. Мазанкова, Курск: Университет. книга, 2017. 201 с.

- Мазанкова Т. В. Задачи развития общественного питания в приграничных регионах/Т. В. Мазанкова//Запад и Восток: пространственное развитие природных и социальных систем: материалы международ. науч.-практич. конференции. Улан-Удэ, 2016. С. 2017-222.

- Мазанкова Т. В. Изменение гастрономических предпочтений россиян в приграничных районах (на примере г. Хабаровска)/Т. В. Мазанкова//Развитие российско-китайских отношений: новая международная реальность: материалы Второй международ. науч.-практич. конференции, посвященной 70-летию Победы во Второй мировой войне: в 2 ч./под науч. ред. А. П. Суходолова, Т. Г. Озерниковой. Иркутск: БГУ. 2016. С. 205-211; http://elibrary.ru/download/77474954.pdf

- Олдрич Х. Предпринимательские стратегии в новых организационных популяциях/Х. Олдрич//Российский журнал менеджмента. 2005. № 2. С. 139-154.

- Пыжов И. Г. История кабаков в России/И. Г. Пыжов. М.: Эксмо, 2009. 352 с.

- Радаев В. В. Популяционная экология организаций: как возникает разнообразие организационных форм/В. В. Радаев//Российский журнал менеджмента. 2005. № 2. Т. 3. С. 99-108.

- Родионов Б. История русской водки от полугара до наших дней. -2-е изд., испр. и сокр./Б. Родионов. М.: Эксмо, 2012. 272 с.

- Ханнан М. Популяционная экология организаций/М. Ханнан, Дж. Фримен//Вестник СПб. ун-та. 2004. № 3. С. 51-83. (Менеджмент).

- Ханнан М. Популяционная экология организаций/М. Ханнан, Дж. Фримен//Вестник СПб.ун-та. 2004. № 3. С. 51-83. (Менеджмент).

- Чимитдоржиев Ж. Ж. Инновации в эволюции форматов ритейла в России/Ж. Ж. Чимитдоржиев//Северо-Восточный азиатский академический форум. Харбин: Харбин. ун-т коммерции, 2013. С. 233-237.

- Чимитдоржиев Ж. Ж. Пространственная организация потребительского рынка/Ж. Ж. Чимитдоржиев//Актуальные проблемы современности: материалы 10-й Всероссийской науч.-практич. конференции «Альтернативный мир»/отв. ред. Д. В. Буяров. Благовещенск: БГПУ, 2015. Вып. 9. С. 243-264 с.

- Чимитдоржиев Ж. Ж. Нишевые форматы как показатель развития розничного пространства/Ж. Ж. Чимитдоржиев, О. Г. Толканева//Потребительский рынок XXI века: стратегии, технологии, инновации: материалы международ. науч.-практич. конференции/под общ. ред. В. А. Синюкова. Хабаровск: РИЦ ХГУЭП, 2015. С. 84-96.