Рынок аренды офисной недвижимости Санкт-Петербурга: текущее состояние и перспективы развития

Автор: Березин А.В., Мошнов А.Н.

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 1 (43), 2024 года.

Бесплатный доступ

В статье представлено исследование рынка аренды офисной недвижимости г. Санкт-Петербурга. Рынок аренды офисной недвижимости является одним из ключевых компонентов экономики города в целом, обеспечивая потребности растущего бизнеса и способствуя его развитию. Недвижимость играет важную роль непосредственно в развитии компании. Офисная недвижимость обеспечивает пространство для работы сотрудников, что позволяет компании расти и развиваться. Кроме того, наличие качественного офисного помещения может повысить имидж компании и привлечь новых клиентов и партнеров. Санкт-Петербург как один из крупнейших городов России имеет огромный потенциал для развития офисной недвижимости. Удобное географическое положение, многообразие отраслей бизнеса и активная экономическая обстановка делают город привлекательным для инвестиций в недвижимость. В статье анализируется текущее состояние рынка офисной недвижимости в Санкт-Петербурге, его сегментация, отдельно выделяются такие перспективные сегменты рынка, как коворкинги и гибкие пространства, также основные арендаторы и факторы, оказывающих влияние на стоимость. Особое внимание в работе уделяется перспективам развития рынка. По результатам исследования можно сделать вывод, что спрос на офисные помещения остается стабильным, несмотря на постоянное изменение рынка, что способствует развитию экономики региона и притоку инвестиций.

Рынок аренды недвижимости, офисная недвижимость, текущее состояние, перспективы развития, анализ тенденций, управление имуществом

Короткий адрес: https://sciup.org/140303718

IDR: 140303718 | УДК: 65.014

St Petersburg office real estate rental market: current state and development prospects

This article discusses the market and presents a study of the office real estate rental market in St. Petersburg. The office rental market is one of the key components of the city's economy as a whole, meeting the needs of growing businesses and contributing to its development. Real estate plays an important role directly in the development of the company. Office real estate provides space for employees to work, which allows the company to grow and develop. In addition, having high-quality office space can enhance the company's image and attract new clients and partners. St. Petersburg, as one of the largest cities in Russia, has enormous potential for the development of office real estate. Convenient geographical location, diversity of business sectors and active economic environment make the city attractive for real estate investment. The article analyzes the current state of the office real estate market in St. Petersburg, its segmentation, and separately highlights such promising market segments as coworking and flexible spaces, as well as the main tenants and factors influencing the cost. Particular attention is paid to the prospects for market development. Based on the results of the study, we can conclude that the demand for office space remains stable, despite the constant changes in the market, which contributes to the development of the region’s economy and the influx of investment.

Текст научной статьи Рынок аренды офисной недвижимости Санкт-Петербурга: текущее состояние и перспективы развития

В статье исследуется рынок офисной не движимости Санкт - Петербурга , в частности текущее состояние рынка , с егментация и перспективы его развития в ближайшие годы .

Правовому регулированию арендных от ношений , касающихся зданий и сооружений , посвящена глава 34 § 4 ст . 650–655 Граждан ского кодекса РФ [29].

Рынок офисной недвижимости в Санкт - Петербурге является одним из крупнейших и наиболее развитых в России . В городе пред ставлены различные типы офисных зданий , разного размера и класса : от небольших биз - нес - центров до крупных международных ком плексов . Кроме того , сам рынок недвижимости постоянно растет и развивается , предлагая новые объекты для аренды и покупки .

Однако сейчас ожидается рекордно низкий ввод объектов в эксплуатацию . Большинство новых , готовящихся к вводу , офисных зда ний и комплексов уже сданы в аренду еще на стадии строительства . Это связано с высоким спросом на качественные офисные помещения в Санкт - Петербурге . Многие компании пред почитают готовые решения с отделкой , мебе лью и всеми необходимыми коммуникациями . Однако предложение таких объектов в городе ограничено . К концу 2023 г . большинство доступных вариантов уже были арендованы . Сложившаяся ситуация может привести к де фициту качественного офисного пространства в будущем и повышению ставок аренды [5].

Основные тенденции на рынке офисной недвижимости Санкт - Петербурга :

-

1. Одной из главных особенностей рынка офисной недвижимости является рост спроса на качественные помещения . Арендаторы пре жде всего выбирают локацию , качество инже нерных систем и уровень отделки в соответ ствии со своими бизнес - процессами , стремясь минимизировать единовременные затраты .

-

2. Увеличение доли гибких рабочих про странств и развитие коворкингов как альтер натива классическим офисам . Коворкинги пользуются растущей популярностью , предо ставляя начинающим предпринимателям до ступ к необходимой инфраструктуре : рабочее пространство , зона отдыха , кухня , переговор ные комнаты , офисная техника , доступ в ин тернет , поддерживающей развитие их бизнеса .

Понимание складывающейся ситуации на рынке делает изучение данной темы актуаль ным и важным для специалистов в области не движимости , инвесторов и предпринимателей .

Основная цель исследования – анализ изме нений в сфере офисной недвижимости и про гнозирование основных тенденций в данной сфере на будущие периоды с учетом постоянно меняющихся условий рынка и кризисов .

Методы исследования

При написании статьи использовалась комплексная методика исследования, которая включала в себя изучение и анализ литературы по данной теме, новости, статистические данные [20–26], отражающие общие положения дел в сфере офисной недвижимости в настоящее время, а также методы прогнозирования для определения тенденций.

Результаты и дискуссия

Офисная недвижимость – это нежилая недвижимость , которая арендуется либо при обретается компаниями , оказывающими раз личные виды услуг на рынке или торгующими какими - либо товарами . Вместе с тем офисные помещения не предназначены для организа ции массовой торговли потребительскими товарами , для производства товаров или услуг , связанных с применением производственного оборудования [1].

Офисная недвижимость является одним из самых востребованных видов коммерческой недвижимости на рынке , так как спрос на офисные помещения постоянно растет из - за увеличения числа компаний и организаций , нуждающихся в рабочих местах для своих сотрудников . Офисная недвижимость играет важную роль в развитии компании . Доля офис ной недвижимости на рынке коммерческой недвижимости составляет 69,6 % [1].

Офисная недвижимость – привлекательна в плане управления. Процесс управления недвижимостью сложен и многогранен, он включает согласование целей, задач и интересов различных сторон, таких например, как: собственник, арендатор, управляющая компания и другие участники рынка недвижимости. Управление недвижимостью включает в себя изучение законов и нормативных актов, регулирующих рынок аренды, анализ спроса и предложения на рынке, оценку стоимости аренды, заключение договоров аренды, управление рисками, связанными с неплатежами и повреждением имущества, а также маркетинг и продвижение объектов аренды [3; 4; 7; 8].

Текущая ситуация на рынке офисной не движимости – далеко не первое испытание , которое пережили собственники недвижи мости за последние десятилетия . С 2008 г . инициатива на офисном рынке переходила от собственника к арендаторам , от дефицита площадей – к их избытку .

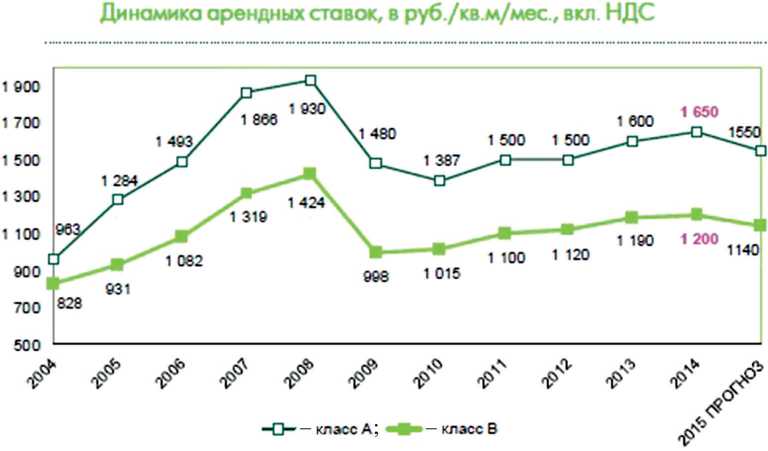

Кризис 2008 г . запомнился резкой сменой рынка собственника на рынок арендатора / покупателя , который начал диктовать свои условия в сделках . Тогда мы наблюдали массо вый отказ арендаторов от избытка площадей , которые они арендовали с перспективой буду щего расширения . С 2008 по 2009 гг . проис ходил стремительный рост уровня вакантных площадей ( рис . 1). Ставки аренды в среднем сократились на 20–30 % ( рис . 2).

Со стояние офисного рынка 2022 г . напо минало ситуацию кризисного 2014 г . Рынок офисной недвижимости тогда находился под давлением из - за санкций , падения цен на нефть и о слаблении курса рубля . Колебания

Рис. 1. Уровень вакантных площадей по классам А, В (2005–2009), % [20]

Fig. 1. Vacancy rate for classes A, В (2005–2009), % [20]

Рис. 2. Динамика арендных ставок по классам А, В (2005–2009), р. [20]

Fig. 2. Dynamics of rental rates by class A, В (2005–2009), RUB [20]

валют привели к окончательному переходу рынка в рублевую зону : 90 % договоров арен ды стали заключаться в рублях . Значительно снизился спрос со стороны иностранных ком паний , которые массово пересматривали свои расходы . Уровень вакантности офисных пло щадей снова стал увеличиваться ( рис . 3). Став -

Рис. 3. Уровень вакантных площадей по классам А, В (2005 – 2015), % [22]

Fig. 3. Vacancy rate for grades A, В (2005–2015), % [22]

ка аренды на офисные помещения остается под давлением как геополитических проблем , формирующих негативный фон , так и боль шого объема нового офисного строительства , который даже в условиях стабильности рынка привел бы к росту вакансии . Собственники за няли выжидательную позицию и не спешили корректировать запрашиваемые ставки в мень шую сторону , хотя на переговорах предлагали существенные скидки ( рис . 4).

Не похожим на все остальные кризисы стал кризис , вызванный пандемией и связанными с ней ограничительными мерами , оказал значи тельное влияние практически на все секторы экономики . Рынок коммерческой недвижимо сти также не стал исключением . Если в 2008 и 2014 гг . сделки по аренде и продаже офисов проходили на протяжении всего кризиса , то в первое полугодие 2020 г . рынок оказался полностью замороженным . Организовать про смотры объектов и переговоры в локдаун из - за COVID-19 было физически невозможно [27]. Офисные сотрудники переводились на уда ленную работу , многие компании вынуждены были корректировать свои планы по развитию на ближайший год , отказываться от запуска новых проектов , а также оптимизировать штат

Рис. 4. Динамика арендных ставок в бизнес-центрах по классам А, В (2005–2015), р. [22]

Fig. 4. Dynamics of rental rates in business centers of class A, В (2005–2015), RUB [22]

Табл. 1 . Уровень вакантности и ставок аренды по классам А, В в 2019 г. и 1-м полугодии 2020 г. [26, 25]

Tab. 1. Vacancy rate and rental rates by Class A, In 2019 and the 1st half of 2020 [26, 25]

|

Параметр |

2019 г. |

1-е полугодие 2020 г. |

|

Общее предложение офисных площадей, м2 |

3 212 300 |

3 632 800 |

|

Класс А |

1 095 600 |

1 104 600 |

|

Класс В |

2 116 700 |

2 528 200 |

|

Уровень вакантных площадей, % |

5,7 |

6,5 |

|

Класс А |

3,3 |

4,0 |

|

Класс В |

8,1 |

9,0 |

|

Средняя ставка аренды, р./кв. м/мес* |

– |

– |

|

Класс А |

1 960 |

1 930 |

|

Класс В |

1 270 |

1 300 |

и расходы , в том числе и на аренду офисов и другой коммерческой недвижимости – пере езжали в меньшие по площади офисы , добива лись дисконта от владельцев [5]. Иностранные компании не уходили с рынка , но тоже сокра щали издержки .

Данный кризис не привел к существенному скачку показателей ( табл . 1, рис . 5, 6). Соб ственники и арендаторы смогли договориться между собой и найти компромиссное решение в сложившейся ситуации .

После отмены локдауна произошел всплеск активности арендаторов и покупателей , благо даря чему показатели по ставкам и вакантно сти восстановились до докризисных в течение 2021 г .

Рынок недвижимо сти стал все быстрее и быстрее адаптироваться к существующим ре алиям , что подтверждает кризис 2022 г .

Несмотря на массовый уход западных компаний , сложности с логистикой и вола -

ИЗМЕНЕНИЕ УРОВНЯ ВАКАНСИИ В 1-м ПОЛУГОДИИ 2020 ГОДА к уровню но конец 2019

+ 0,7 п.п.

Класс А ------------------

Класс

В

+ 1,0 п.п.

Рис. 5. Изменение уровня вакантности в 1-м полугодии 2020 г. по классам А, В [25]

-

Fig. 5. The change in the vacancy rate in the 1st half of 2020 for classes A, B [25]

ИЗМЕНЕНИЕ СРЕДНЕЙ АРЕНДНОЙ СТАВКИ В 1-м ПОЛУГОДИИ 2020 ГОДА м2 Д*ес, вкл. 1IДС и опероияонные росходы

Класс А

1 930Р

+ 2,4%

Класс В

1 300₽

Рис. 6. Изменение средней арендной ставки в 1-м полугодии 2020 г. по классам А, В [25]

-

Fig. 6. Change in the average rental rate

in the 1st half of 2020 for classes A, B [25]

тильность курса рубля , активность со стороны арендаторов и покупателей снизились незначи тельно в сравнении с кризисами 2008 и 2014 гг . ( табл . 2).

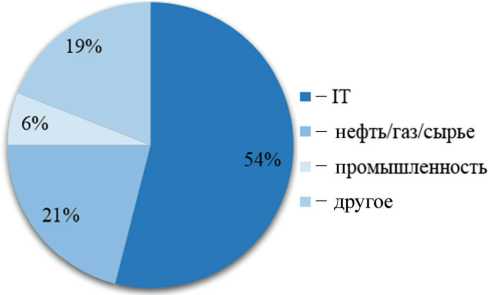

и покупателей , стал снижаться совокупный уровень вакантности . После ухода части ино странных компаний на офисном рынке появи лись выгодные предложения в качественных зданиях , не требующих дополнительных вло жений в отделку . Интерес к таким объектам высок среди организаций нефтегазового и го сударственного секторов , а также российских ИТ - компаний ( рис . 7), как итог , большинство высвобожденных иностранными компаниями площадей уже заняты .

Из табл . 3 видно , что экономическая и общая нестабильность на протяжении все го 2022 г . влияла на деловую активность участников рынка офисной недвижимости . В результате геополитической ситуации и

Табл. 2 . Уровень вакантности и ставок аренды по классам А, В по годам [20, 22, 25, 26]

Tab. 2. Vacancy rate and rental rates by class A, B by year [20, 22, 25, 26]

|

Параметр |

2008 г. |

2014 г. |

1 п. 2020 г. |

2022 г. |

|

Уровень вакантных площадей, % |

23,5 |

10,3 |

6,5 |

9,9 |

|

Класс А |

26 |

19 |

4,0 |

10,6 |

|

Класс В |

21 |

11 |

9,0 |

9,3 |

Подводя итоги 2022 г ., многие участники рынка коммерческой недвижимости были пессимистичны и уверены , что пик кризиса не пройден , всех ждут тяжелые времена , а разворот к восстановлению возможен разве что ближе к концу 2023 г . Прогнозы не сбы лись . Большинство сегментов коммерческой недвижимости за первое полугодие показало признаки восстановления , а отдельные – даже бурного роста .

В 2023 г . рынок офисной недвижимости про должил активно развиваться , был зафиксирован рост активности и спроса на офисную недви жимость , что говорит о постепенной адаптации участников бизнеса к изменившимся реалиям [11].

Основными драйверами спроса на офис ную недвижимо сть в Санкт - Петербурге остаются ИТ - компании , компании с большой долей государственного участия . Кроме того , открытие новых офисов популярно среди бы строрастущих компаний , которые стремятся расширить свой бизнес в условиях появляю щихся « окон возможностей » [9].

В 2023 г. на рынке начала восстанавливаться деловая активность со стороны арендаторов введения санкций некоторые компании, являвшиеся частью международных сетей или работавшие на зарубежные рынки, вынуждены были изменить структуру операционной деятельности. Часть организаций адаптировали российский бизнес и продолжили работать в каче стве обособленных компаний, другие приняли решение уменьшить масштабы

Рис. 7. Структура сделок по аренде офисной недвижимости Санкт-Петербурга по сфере деятельности компаний, 1–4-й кв. 2023 г., % [28]

Fig. 7. The structure of office real estate lease transactions in St Petersburg by the field of activity of companies, 1–4 sq. 2023, % [28]

Табл. 3 . Уровень вакантности и ставок аренды по классам А, В [10, 12, 13, 15]

Tab. 3. Vacancy rate and rental rates by class А, В [10, 12, 13, 15]

|

Параметр |

2021 г. |

2022 г. |

3-й кв. 2023 г. |

|

Общее предложение офисных площадей, м2 |

3 820 000 |

3 970 000 |

4 100 000 |

|

Класс А |

1 320 000 |

1 370 000 |

1 470 000 |

|

Класс В |

2 500 000 |

2 600 000 |

2 630 000 |

|

Уровень вакантных площадей, % |

5,4 |

9,9 |

8,7 |

|

Класс А |

4,7 |

10,6 |

9,0 |

|

Класс В |

6,1 |

9,3 |

8,4 |

|

Средняя ставка аренды, руб./кв. м/месяц* |

– |

– |

– |

|

Класс А |

2 140 |

2 080 |

2 140 |

|

Класс В |

1 390 |

1 400 |

1 440 |

* Средняя ставка аренды включает операционные расходы, НДС.

бизнеса или полностью прекратить работу , что напрямую влияло на динамику спроса и предложения офисов .

В основном же компании ищут помеще ния для улучшения условий для сотрудников или оптимизации своих расходов . В условиях неопределенности арендаторы вынуждены искать более доступные варианты , сохраня ющие при этом высокие стандарты офисной недвижимости , поэтому большинство сделок с офисной недвижимостью сегодня сосредо точено в классе В .

Рост средних арендных ставок ( табл . 3) обусловлен сокращением объема недорогих и ликвидных предложений , на которые в ис следуемый период был наибольший спрос . Кроме того , это ввод на рынок новых офисных зданий , которые с учетом роста себестоимости строительства выставляются по более высо ким арендным ставкам .

Собственники офисной недвижимости за няли выжидательную позицию – по большин ству зданий запрашиваемые ставки стабильны и не отреагировали на повышенную деловую активность . При этом величина предоставляе мых арендодателями скидок сильно сокраща ется , особенно в объектах с высоким уровнем спроса . В зданиях , где офисные помещения простаивали в течение длительного времени , владельцы по - прежнему предлагают значи тельные скидки от первоначальной запраши ваемой ставки .

Арендные ставки в Санкт-Петербурге сильно отличаются в пределах одного класса и за- висят от местоположения, качества отделки и доли пустующих площадей в здании.

Каче ство зданий и отделка помещений играют важную роль при выборе офиса для потребителя . Арендаторы площадей до 500 квадратных метров часто предпочитают гото вые к заселению помещения с выполненной отделкой , так как это экономит ресурсы на обустройство офиса . В то же время крупные компании могут предпочесть помещения без отделки , чтобы иметь возможность самим вы брать и реализовать дизайн интерьера , отража ющий их корпоративный стиль . В этом случае арендодатель может предложить льготу в раз мере стоимости базового пакета отделки , что позволяет арендатору сэкономить на затратах .

Качество зданий и отделка помещений мо гут значительно варьироваться в зависимости от класса офисной недвижимости .

Спрос на различные классы офисной не движимости зависит от многих факторов , в частности местоположения , качества здания и отделки помещения , размера и планировки помещений , а также стоимости аренды . На рынке Санкт - Петербурга наиболее популяр ными являются офисы класса B, так как они обладают высоким качеством и соответству ют требованиям крупных компаний . Офисы класса B обычно предлагаются по более до ступным ценам по сравнению с классом А , что делает их привлекательными для компаний с ограниченным бюджетом .

Также коворкинги и гибкие пространства становятся все более популярными среди стартапов, креативных компаний, для крупных компаний, собирающих команду сотрудников «под проект».

Вслед за мировым сообществом в нашей стране все офисные помещения в зависимости от совокупности характеристик делятся на классы А , В и С .

Принятая на сегодняшний день в России классификация офисных зданий основана на учете множества факторов и дает хорошее представление о том , на какие возможности может рассчитывать клиент [16–19].

Класс A. Это самые современные и пре стижные бизнес - центры , отличающиеся высо ким качеством строительства , инновационными инженерными решениями , отличной инфра структурой и местоположением . В таких здани ях обычно предлагаются офисные помещения с высококачественной отделкой и меблировкой , а также широкий спектр дополнительных услуг для арендаторов . Примеры таких бизнес - цен - тров расположены в Москве , Санкт - Петербурге и других крупных городах России .

Класс B. Эти бизнес - центры имеют хо роший уровень качества строительства и инфраструктуры , но могут иметь некоторые недо статки по сравнению с классом A. Они расположены в центральных районах города или вблизи транспортных развязок , что обе спечивает хорошую доступность . Офисы здесь предлагаются в состоянии « под ключ » или с простой отделкой .

Класс C. Бизнес - центры этого класса могут быть старыми зданиями , прошедшими капи тальный ремонт , или новыми объектами с более скромной отделкой и инженерными системами . Местоположение таких зданий может быть ме нее привлекательным , однако они могут пред лагать более доступные цены на аренду .

Класс офиса является одним из ключевых факторов, определяющих размер арендной платы за офисное помещение. Чем лучше техническое оснащение офиса, отделка, инфраструктура и местоположение, тем выше класс офиса, тем, соответственно, выше арендная ставка. Аренда офиса высокого класса показывает статус арендатора и его финансовые возможности. Такие арендаторы имеют хорошую репутацию и привлекательны для новых кли- ентов и партнеров. Кроме того, офис высокого класса создает более комфортные условия для работы сотрудников, что способствует повышению их производительности. Обычно ставка за аренду офиса класса A выше, чем ставка за офис класса B, а ставка за офис класса C ниже, чем за офис класса В [2].

В Санкт - Петербурге активно развивается формат коворкингов и гибких офисных про странств . Это связано с тем , что многие люди предпочитают работать в гибком графике или совмещать несколько работ . Однако коворкин ги отличаются от традиционных офисных зда ний тем , что предлагают более гибкие условия аренды и наличие дополнительных услуг .

В настоящее время примерно две трети коворкингов являются сетевыми . Самые крупные из них – « Практик » и «PAGE», но появляются относительно крупные внесетевые проекты . Средняя ставка аренды фиксирован ного рабочего места в гибких офисах , которые находятся под управлением сетевых операто ров , по итогам 3- го квартала 2023 г . составила 20 000 р ./ мес . Арендные ставки в гибких офи сах существенно зависят от местоположения и набора предлагаемых услуг . Основная часть коворкингов сосредоточена в центральных районах города .

Как поведет себя российский рынок офис ной недвижимости в ближайшей перспективе , на наш взгляд , определяется рядом факторов , включая экономическую и геополитическую ситуацию , спрос на рабочие места , доступ но сть и стоимость земли , а также развитие технологий и изменение предпочтений арен даторов и собственников [14].

На текущий момент можно выделить не сколько перспективных направлений развития в сфере офисной недвижимости :

-

1. Преобладание на рынке сделок по гото вым офисам . В 2023 г . у арендаторов намети лась тенденция быстрого въезда и выезда без затрат на обустройство , они не готовы вкла дывать собственные средства в обустройство офиса под свои нужны или ремонт офисов , предпочитая минимизировать затраты .

-

2. Развитие сегмента коворкингов , гибких пространств . Опыт девелоперов показывает , что востребованным будет гибридный формат

-

3. Передовые технологии . Для арендатора очень важна технологично сть : вход по Face ID, высокоскоростной интернет , приложения , через которые можно выписать пропуск или отправить заявку в управляющую компанию , – за это он готов платить больше .

сервисных офисов , когда небольшое количе ство открытых рабочих мест оставляется для фрилансеров и сотрудников на удаленной рабо те , а основная площадь коворкинга сдается од ной некрупной компании . При этом коворкинг оснащен всем необходимым набором оборудо вания : качественной мебелью , оргтехникой и прочим и предлагает улучшенный сервис .

Понимание основных тенденций развития и умение адаптироваться к изменениям могут помочь компаниям успешно управлять своим бизнесом и принимать обоснованные решения о стратегии развития .

Заключение

Экономический рост и стабильность яв ляются ключевыми факторами , влияющими на высокий спрос на офисные помещения .

Если экономика будет расти , это приведет к увеличению спроса на офисные площади , что , в свою очередь , повысит уровень цен . В то же время , если экономика столкнется с очередной кризисной ситуацией , это может негативно повлиять на спрос , что приведет к снижению цен на аренду и покупку офисных помещений .

Говорить о полном восстановлении рынка офисной недвижимости Санкт - Петербурга еще рано , однако тенденция на поиск нового равно весия уже прослеживается . Арендные ставки в офисах , несмотря на ожидания , остаются ста бильными , а площади , освободившиеся после ухода международных компаний , постепенно заполняются .

В отношении иностранных клиентов – зна чительных изменений в ближайшей перспек тиве не предвидится . Часть клиентов , которые были вынуждены релоцироваться , возвраща ются , но спрос со стороны российского биз неса растет гораздо быстрее и именно на него будут ориентироваться девелоперы .

Список литературы Рынок аренды офисной недвижимости Санкт-Петербурга: текущее состояние и перспективы развития

- Измайлов М. Г. Рынок недвижимости как система экономических отношений: сущность и специфика // Экономика: вчера, сегодня, завтра. 2023. Т. 13, № 8А. С. 97–104. DOI: 10.34670/AR.2023.39.42.009

- Мезенцев Д. А. Анализ текущей ситуации с развитием малого и среднего бизнеса в России // Экономика: вчера, сегодня, завтра. 2023. Т. 13, № 7А. С. 367–376. DOI: 10.34670/AR.2023.22.58.040

- Рынок офисной недвижимости / Н. Н. Соколова, В. С. Володченко, Д. С. Ланцова, О. Ю. Ивлев, Т. А. Метельницкая// Достижения науки и образования. 2019. № 1. С. 32–33.

- Маштаков И. В. Сущность и виды офисных помещений как важных сегментов коммерческой недвижимости // Молодой ученый. 2023. № 7 (454). С. 191–193. URL: https://moluch.ru/archive/454/100012/ (дата обращения: 15.01.2024).

- Погодина И. В. Влияние COVID-19 на рынок коммерческой недвижимости // Молодой ученый. 2021. № 50 (392). С. 407–409. URL: https://moluch.ru/archive/392/86624/ (дата обращения: 15.01.2024).

- Особенности определения недвижимого имущества как объекта коммерческого оборота // Молодой ученый. 2021. № 49 (391). С. 249–252. URL: https://moluch.ru/archive/391/86264/ (дата обращения: 15.01.2024).

- Управление недвижимостью и ее оценка: учеб. пособие / Л. Н. Бондарева [и др.]. Екатеринбург: Изд-во Рос. гос. проф.-пед. ун-та, 2012. 122 с.

- Овсепян Э. В. Понятия и сущность, структуры рынка недвижимости // Экономика, статистика и информатика. 2015. № 6. С. 28–32.

- 2023 Q3 Офисная недвижимость Москвы и Санкт-Петербурга. IBC Real Estate, 2023. URL: https://ibcrealestate.ru/upload/iblock/f8e/u86d82joj34m9mk26slrqevbuu112o5l/OFFICE-MARKET-Q3-2023_Final.pdf (дата обращения: 15.01.2024).

- Итоги 2022 I Санкт-Петербург I Офисная недвижимость. Nikoliers, 2023. URL: https://nikoliers.ru/upload/iblock/a2c/5erwu9typgaebudmp8h96lzkqnifxgev.pdf (дата обращения: 15.01.2024).

- III квартал 2023 | Санкт-Петербург | Офисная недвижимость. Nikoliers, 2023. URL: https://nikoliers.ru/upload/iblock/79a/bnxxag1e4a5wodhc84cc9a1vwzqmjtla.pdf (дата обращения: 15.01.2024).

- Обзор рынка недвижимости Санкт-Петербурга 3 квартал 2023 г. Maris, 2023. URL: https://maris-spb.ru/fi les/download/?fi le=maris_obzor_rynka_nedvizhimosti_3kv_2023.pdf (дата обращения: 15.01.2024).

- Обзор рынка недвижимости Санкт-Петербурга. Итоги 2022. Maris, 2023. URL: https://maris-spb.ru/files/download/?file=obzor_maris_rus_3.pdf (дата обращения: 15.01.2024).

- Офисная недвижимость 2024: тенденции, тренды, прогнозы. CRE, 2023. URL: https://cre.ru/analytics/93140 (дата обращения: 15.01.2024).

- Предварительные итоги 2023 | Nikoliers | Дайджест недвижимости. Nikoliers, 2023. URL: https://nikoliers.ru/upload/iblock/c14/1kh9tg0iyajudsdy32bcoagvw1xkr72x.pdf (дата обращения: 15.01.2024).

- Цветков Ю. А., Чичерова Х. В. Сегменты рынка коммерческой недвижимости в Санкт-Петербурге: основные тенденции и прогноз развития. 2020. URL: https://cyberleninka.ru/article/n/segmenty-rynka-kommercheskoy-nedvizhimosti-v-sanktpeterburge-osnovnye-tendentsii-i-prognoz-razvitiya/viewer (дата обращения: 15.01.2024).

- Бычкова М. В. Исследование понятия «Коммерческая недвижимость» // Имущественные отношения в Российской Федерации. 2009. № 4. С. 86–91.

- Асаул А. Н., Абаев Х. С., Молчанов Ю. А. Теория и практика правления и развития имущественных комплексов. СПб.: Гуманистика, 2006. URL: http://producm.ru/books/realty_economics_books/book14/ (дата обращения: 15.01.2024).

- Асаул А. Н. Экономика недвижимости: учеб. для вузов. 3-е изд. Стандарт третьего поколения. СПб.: Питер, 2013. URL: http://www.aup.ru/books/m491/ (дата обращения: 15.01.2024).

- Обзор рынка недвижимости Санкт-Петербурга. Maris, 2009. URL: https://marisspb.ru/fi les/download/?fi le=maris_properties_in_association_with_cbre_2009_rus.pdf (дата обращения: 15.01.2024).

- Санкт-Петербург обзор рынка недвижимости. Итоги 2015 года. Maris, 2015. URL: https://maris-spb.ru/fi les/download/?fi le=maris_2015_rus.pdf (дата обращения: 15.01.2024).

- Обзор рынка недвижимости Санкт-Петербурга. Maris, 2014. URL: https://marisspb.ru/fi les/download/?fi le=maris_2014_rus.pdf (дата обращения: 15.01.2024).

- Обзор рынка коммерческой недвижимости. Итоги года 2020 Санкт-Петербург. Maris, 2020. URL: https://maris-spb.ru/fi les/download/?fi le=maris-cbre_obzor_rynka_nedvizhimosti_2020.pdf (дата обращения: 15.01.2024).

- Обзор рынка коммерческой недвижимости. 1 квартал 2021 Санкт-Петербург. Maris, 2021. URL: https://maris-spb.ru/fi les/download/?fi le=maris-cbre_obzor_rynka_nedvizhimosti_1_kv_2021.pdf (дата обращения: 15.01.2024).

- Обзор рынка коммерческой недвижимости. 1 полугодие 2020 Санкт-Петербург. Maris, 2020. URL: https://maris-spb.ru/fi les/download/?fi le=maris-cbre_obzor_rynka_nedvizhimosti_2020.pdf (дата обращения: 15.01.2024).

- Обзор рынка коммерческой недвижимости. Итоги года 2019 Санкт-Петербург. Maris, 2019. URL: https://maris-spb.ru/files/download/?file=maris_cbre_obzor_rynka_2019.pdf (дата обращения: 15.01.2024).

- Как кризисы меняли офисный рынок? Журнал ЦИАН. URL: https://spb.cian.ru/stati-kak-krizisy-menjali-ofi snyj-rynok-324856/ (дата обращения: 15.01.2024).

- Рынок офисной недвижимости 1–3 квартал 2023. Санкт-Петербург. NF Group. URL: https://kf.expert/publish/rynok-ofi snoy-nedvizhimosti-sankt-peterburg-3q2023 (дата обращения: 15.01.2024).

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 24.07.2023) (с изм. и доп., вступ. в силу с 12.09.2023). URL: https://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения: 16.01.2024).