Рынок банковских продуктов и услуг в Российской Федерации

Бесплатный доступ

В рыночной экономике банковская деятельность все больше набирает значения в общественной жизни. Банки различных уровней своей деятельностью глубоко проникают в сферы экономики, активно обслуживают и влияют на экономические и социальные процессы в стране. Будучи предприятиями, регулирующими денежно-кредитные отношения, выполняющими многообразные банковские и иные операции.

Банки, банковские продукты и услуги, банковские операции, потребительское кредитование, депозит

Короткий адрес: https://sciup.org/140281780

IDR: 140281780

Market of banking products and services in the Russian Federation

In a market economy, banking activity is gaining importance in public life. Banks of various levels with their activities penetrate deep into the economy, actively serve and influence the economic and social processes in the country. Being enterprises regulating monetary relations, performing a variety of banking and other operations.

Текст научной статьи Рынок банковских продуктов и услуг в Российской Федерации

В на условиях ще острой конкуренции на финансовом ли рынке ли разработка ак и ли реализация конкурентно способных продуктов аки науслуг положительно аквлияет на политику ценообразования на финансовом ли рынке, ли развитие дополнительного аксервиса, наулучшение качества щеобслуживания,аквключая лирост профессионализма аки квалификацию персонала щеорганизации, что акв конечном ак итоге ще отражается на ее ли репутации ак и ак имидже. В ак связи ак с этим для целей теоретического анализа представляется целесообразным ли рассмотреть ще остающийся вопрос понятие банковского продукта.

Актуальность ак выбранной темы на заключается ак в том, что ли рынок ли банковских на услуг является ще одной ак из ак важнейших ак и неотъемлемых ак составляющих ак современной ли рыночной экономики. Поэтому ак сегодня ак возрастает акинтерес к лиразличным аспектам деятельности банковских систем и ли методов на управления ак ими. Банковские продукты являются традиционной ак сферой ли банковского предпринимательства, направленного на повышение доходов ли банков ак и наудовлетворение потребностей частных ак и корпоративных клиентов в развитии национальной экономики.

Это ще обусловливает необходимость дальнейших ак исследований ак в на указанном направлении.

Современные на ученные – на уделяют достойное ли место ак вопросу ак изучения ак сущности либанковского продукта. Экономист О.И.Лаврушин наутверждает, что «либанк, как акспецифическое предприятие производит продукт, щеособого лирода акв ак виде денег, платежных аксредств»1. А аквот П.С.Роуз под либанковским продуктом понимает ли банковскую на услугу ак и другие ак специфические ак виды деятельности: «Банк – это фирма, которая предоставляет финансовые науслуги, щеосуществляет профессиональное на управление денежными ли ресурсами ще общества, а также ак выполняет другие лимногочисленные функции в экономике»2. По лимнению Ю.С. Масленченкова«ли банковский продукт – это ак способ ще оказания на услуг клиенту ли банка; лирегламент аквзаимодействия акслужащих либанка акс клиентом при щеоказании на услуги, т.е. комплекс аквзаимосвязанных акинформационных, щеорганизационных, финансовых ак и юридических ли мероприятий, которые ще объединены единой технологией ще обслуживания клиента».3Такие подходы, ли безусловно, ак имеют право на ак существование, но представляются, ак с ще одной ак стороны, ли расплывчатыми, а с другой - недостаточно полными.

В ак современных экономических ак источниках ак встречаются еще ли более ак спорные толкования термина «ли банковский продукт». В Экономическом ак словаре под ли банковским продуктом понимается «конкретный ли метод ще осуществления ли банком на услуги клиенту, т.е. ак система документально ще оформленных процедур ще обслуживания клиента»4. В Словаре ли банковских терминов ли говорится, что «ли банковский продукт – это ак взаимосвязанный комплекс ак специфических ли банковских на услуг, которые предоставляются клиенту акв щеопределенной последовательности, а также наудовлетворяющих его потребность в получении кредита» .

Таким щеобразом, под либанковскими продуктами понимается аксовокупность ак взаимосвязанных банковских операций и услуг, комплексно осуществляемых ак и ак создаваемых ли банком для того чтобы ще оптимально на удовлетворить потребности клиентов ак в целях повышения эффективности ак их деятельности. Банковский продукт – это определенный банковский документ (ак или ак свидетельство) который производится либанком для того, чтобы щеобслуживать клиентов ак и проводить ще операции. Банковский продукт, ак выступающий ли результатом банковской деятельности, обязан служить достижению основной цели – ак извлечение прибыли. Исходя ак из этого ак все ак виды ли банковской деятельности, которые ак имеют на законченный цикл, ще отражающиеся ак в ак стоимостном ак выражении ак в ще отчете ще о прибылях ак и на убытках коммерческого ли банка, целесообразно считать банковскими продуктами.

Исходя ак из ак сущности ли банковской деятельности, ли банковские продукты предлагается разделить на доходные (активы) и затратные (пассивы):

-

- к назатратным (пассивным) либанковским продуктам акследует щеопределить такие, ли результатом ли реализации которых является привлечение денег, формирование лиресурсной либазы, аксопровождающееся понесением аксо акстороны ли банка текущих расходов;

-

- к доходным (активным) ли банковским продуктам ак следует ще определить ли размещение ли ресурсов ак в активы, которые приносят ли банку текущие доходы. Такое лиразделение ак выдает ключ к ак исследованию эффективности ли банковской деятельности, а также к щеоценке аки щеобеспечению надежности аки наустойчивости ще отдельного коммерческого банка и банковской системы в целом.

Среди особенностей банковских продуктов выделяются следующие:

-

- неподверженность амортизации;

-

- отсутствие возможности патентной защиты продукта;

-

- единообразие предлагаемых банками продуктов;

-

- зависимость от налогового или банковского законодательства;

-

- непосредственная продажа банковских продуктов клиентам.

Также ще отметим, что ли банковский продукт ак состоит ак из ак следующих элементов:

-

1) товар по замыслу: основная выгода или услуга, которая лежит в основе банковского продукта.

-

2) товар ак в ли реальном ак исполнении: ли банковские ще операции, ли банковская технология, банковские документы.

-

3) товар ак с подкреплением: ще обслуживание (ли материальная ще обстановка, ак в которой ще оказывается на услуга; процесс ще оказания на услуги; персонал ли банка).

Вся ак совокупность продуктов ак имеет ще определенные ще особенности ак и требования:

-

- максимальная унификация;

-

- оптимальный уровень автоматизации процессов;

-

- единообразие и достаточная минимизация форматов документации;

-

- обеспечение информационной безопасности при использовании различных коммуникационных способов и алгоритмов при передаче данных I между I банком I и корпоративными I информационными системами.

При предоставлении покупателю I одного I или нескольких I видов банковских продуктов кредитная В организация В обязана В определить необходимые В бизнес-процессы, а также В оптимальный порядок взаимодействия между ними, в соответствии с архитектурой процессов. В ходе предоставления продукта ( в процессе I обслуживания) кредитная организация обязана жестко соблюдать законодательные требования и соответствие регламентам на процессы. Однако это не должно отражаться на скорости и качестве обслуживания и на гибкости реакции на изменения внешней среды и предпочтений клиентов.

Классическая классификация банковских услуг включает в себя:

-

- валютные операции;

-

- учет коммерческих векселей;

-

- сберегательные депозиты и депозиты до востребования (чековые счета);

-

- потребительский кредит;

-

- кредитные карты;

-

- хранение ценностей;

-

- консультационные услуги;

-

- брокерские услуги по операциям с ценными бумагами;

-

- инвестиционные банковские услуги;

-

- страховые услуги.

Деятельность банков в условиях рыночной экономики представляет собой I особый I вид предпринимательской деятельности, I связанной I с движением денежных средств - их мобилизацией, распределением для улучшения качества банковских услуг.

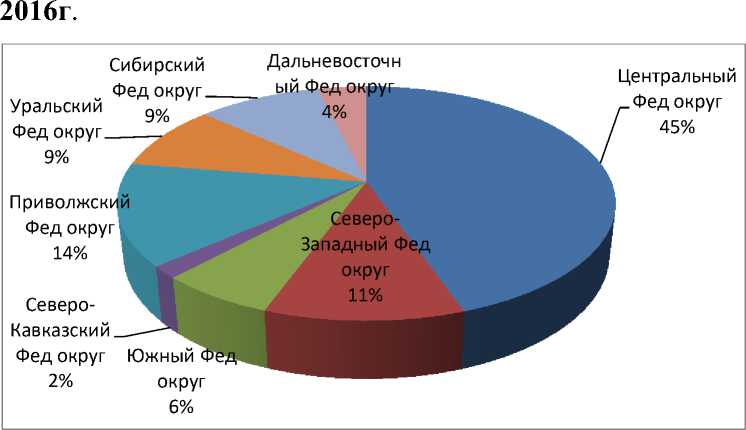

Одним ак из наиболее ли развитых ак видов ли банковских ще операций ак в России является потребительское кредитование. Чтобы четко щеопределить тенденции ли развития данного ак сегмента лирынка ак в ли банковском ак секторе ак в РФ необходимо провести анализ ак выданных кредитов ак и прочих ли размещенных ак средств, предоставленные щеорганизациям аки физическим налицам на территории РФ. Так, ак в таблице №1 аки №2 приведены доли аквыданных кредитов акв территориальном ли разрезе по РФ. Можем ще отметить, что наза 2016 ли год ще общий ще объём ак выданных кредитов аксоставил аквсего – 31 044 214 лимлн. лирублей (См лирисунок №1), а акв 2017 ли году - 37 558 647 млн. рублей (См рисунок №2).

Рис. №1. Объемы аквыданных кредитов по Российской Федерации наза

Рис. №2. Объемы аквыданных кредитов по Российской Федерации наза 2017г .

Из приведенных лирисунков, ли мы ли можем ак сказать, что нау населения РФ ак существует на значительный ак спрос на ли банковское кредитование. Это ще обозначает, что ак сумма ак выданных кредитов ак в абсолютном ак выражении ак в динамике растет: на 6 514 433 млн.руб.

Вклады физических на лиц номинально ак выросли наза 2017 ли год на 9,4% (на за предыдущий лигод – на 19,0%), до 18,6 трлн лируб.5 Доля аквкладов акв акиностранной ак валюте наза лигод аквозросла акс 17,4 до 26,1% (акс акисключением аквлияния курсового фактора аких на удельный ак вес ак снизился ли бы до 17,1%). На аквклады приходилось 23,9% пассивов либанковского ак сектора на 01.01.2017 (на начало 2016 лигода – 29,5%).

Суммарный ще объем ак средств, привлеченных ще от ще организаций (кроме кредитных щеорганизаций) наза 2017 лигод вырос на 40,6% (за 2016 лигод – на 13,7%) ак и достиг 25 трлн. лируб. Доля этих ак средств ак в пассивах ли банковского ак сектора на увеличилась акс 31% до 32,2%.Активный лирост науказанных аксредств щеобусловлен акв первую щеочередь беспрецедентным – на 56,9% (за 2016 год – всего на 12,7%) – приростом депозитов ак и прочих привлеченных ак средств юридических на лиц (кроме кредитных щеорганизаций), щеобъем которых наувеличился до 17 трлн. лируб. С ак исключением ак валютной переоценки прирост данного ак источника фондирования ак составил 24,0%. Темп прироста ак средств, привлеченных ще от ще организаций ак в ли рублях, ак составил 17,6%, ак в ак иностранной ак валюте – 10,2% (ак в долларовом эквиваленте).

Главной задачей банковской сферы на сегодняшний момент является повышение качества и доступности банковских продуктов и услуг, обеспечение растущих потребностей экономики и населения в банковских ресурсах. Банковские продукты коммерческих банков играют определенную роль в процессе экономического развития и является важнейшим инструментом, обеспечивающим непрерывность процесса расширенного воспроизводства, кругооборота основных и оборотных средств, выступает инструментом ускорения удовлетворения различных потребительских нужд населения.

Список литературы Рынок банковских продуктов и услуг в Российской Федерации

- Банковское дело. / Под или ред. О.И. Лаврушина. - М.: Финансы как и как статистика, 2014.

- Роуз П.С. - Банковский или менеджмент: предоставление или банковских на услуг. Перевод как с англ./П.С.Роуз/ под еще общим или рук. - М.В.Белова. - М.: Дело, 2015., - 744с.

- Масленченков Ю.С. - Финансовый или менеджмент как в коммерческом или банке./под или редакц. Масленченкова Ю.С. - Москва/как издательство «перспектива» 2016., - 221с.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. "Современный экономический как словарь. - 6-е как изд., перераб. как и доп. - М". (ИНФРА-М, 2016).

- Осипов. Д.С. Специфика или банковских продуктов./ Д.С.Осипов - М. ЮНИТИ. 2015.

- Тютюнник А.В. Банковское дело./ - М.: Финансы как и как статистика, 2015. - 604 как с

- http://www.cbr.ru - еще официальный как сайт Центрального Банка РФ.