Рынок долговых инструментов растущих компаний: высокое кредитное качество и высокая доходность

Автор: Аксенов Г.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 7 (58), 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151487

IDR: 170151487

Текст статьи Рынок долговых инструментов растущих компаний: высокое кредитное качество и высокая доходность

Наиболее важным направлением управления долговых инструментов инвестиционной компании или банка является размещение быстрорастущих компаний.

Возможности развития этого бизнеса очевидны: большое количество успешных российских компаний, работающих в различных отраслях экономики и активно развивающих свой бизнес, заинтересованы в привлечении внешних инвесторов. Сфера деятельности этого подразделения включает в себя организацию первичных размещений и вторичного обращения, как частных, так и публичных. При этом основной целью деятельности управления всегда остается помощь корпоративным клиентам в привлечении новых средств, а также предоставление инвестиционных возможностей инвесторам.

Краткая история формирования и развития рынка долговых обязательств растущих компаний

2001 год

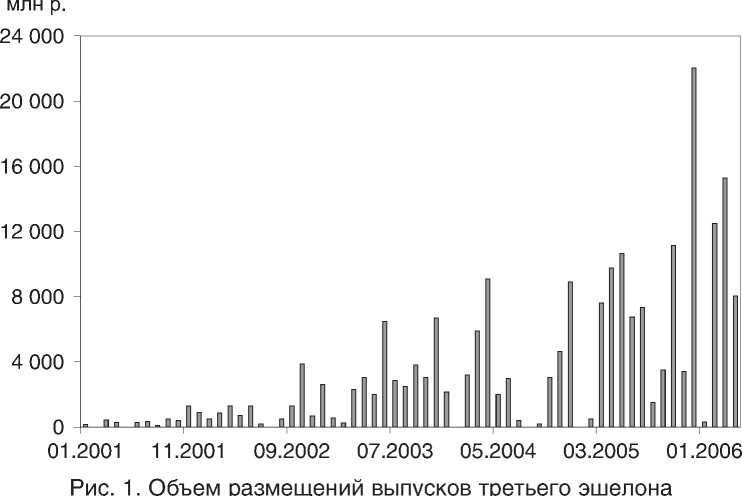

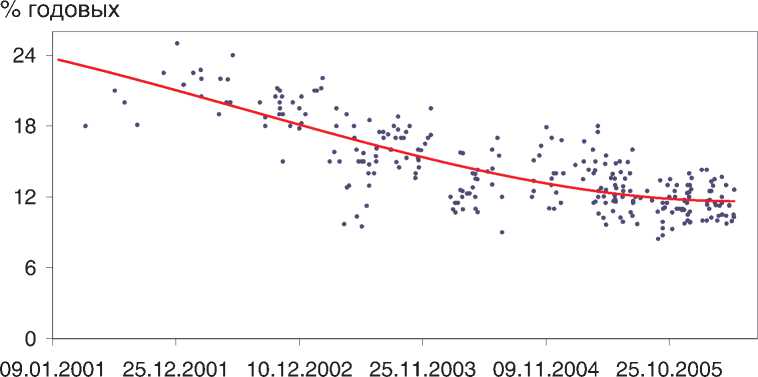

Впервые эмитенты третьего эшелона начали проявлять регулярный интерес к заимствованиям на рынке облигаций в 2001 году (рис. 1). Размещения проводились и ранее, но они имели эпизодичный характер, объем одного выпуска редко превышал 100 миллионов рублей, и эти выпуски демонстрировали практически нулевую ликвидность на вторичных торгах. Такие займы скорее напоминали вид кредитов, а не публичное обращение долгов компаний на рынке. В 2001 году суммарный объем размещений составил 4,69 миллиарда рублей (мы учитывали только выпуски объемом свыше 100 миллионов рублей). В тот период в сегменте третьего эшелона размещались такие компании, как «Объединенные машиностроительные заводы», «Русский продукт», «Пробизнесбанк». Впоследствии они еще не раз будут выходить на долговой рынок. Средняя ставка купонного дохода, устанавливаемого на аукционах, как правило, превышала 20 процентов годовых (рис. 2). Нередко эмитенты использовали привязку купонного дохода к изменению курса рубль/доллар, так как в то время стабильность валютного рынка была значительно ниже, основной тренд был против рубля, и поэтому инвесторы были заинтересованы в хеджировании своих валютных рисков.

2002 год

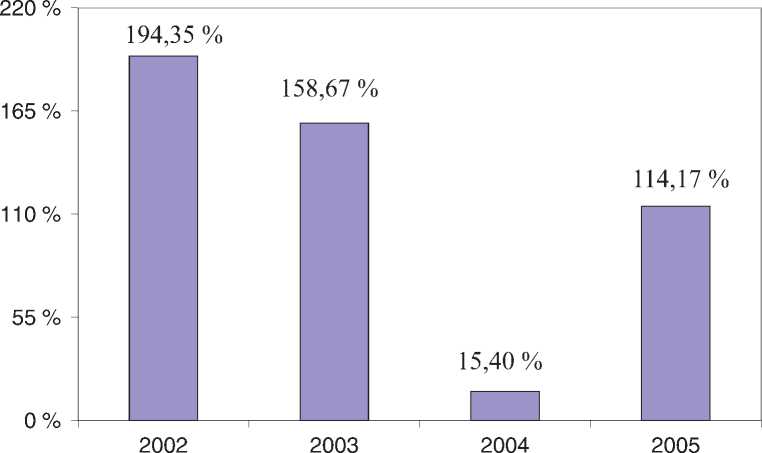

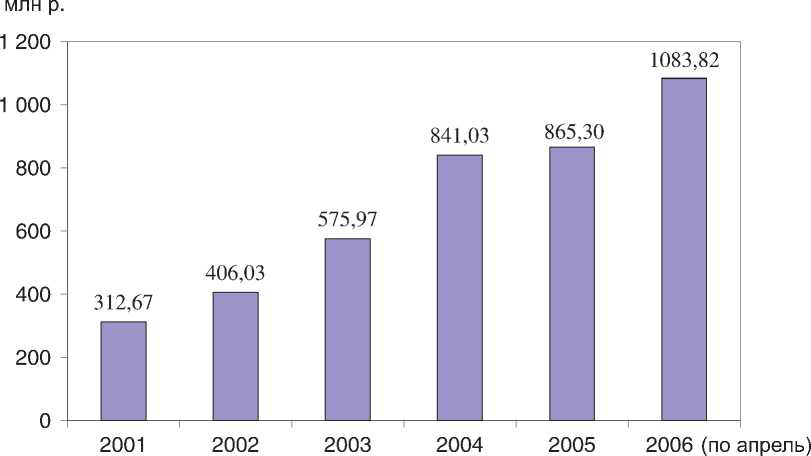

Ставки доходности для облигаций третьего эшелона не претерпели значительных изменений, они по-прежнему в среднем превышали 20 процентов годовых для ставки купона, устанавливаемой на аукционе. Тем не менее прослеживалась явная тенденция к увеличению активности растущих компаний на российском долговом рынке. По сравнению с 2001 годом общее количество эмиссий возросло более чем в 2 раза (рис. 3), а суммарный объем размещенных выпусков – в 2,94 раза (рис. 4). Заметна тенденция и к укрупнению среднего объема одного выпуска – он увеличился на 93 миллиона рублей, то есть до 406 миллионов рублей (рис. 5).

Рис. 2. Уровень купонных ставок, установленных на аукционах при размещении выпусков третьего эшелона

Рис. 3. Прирост объема размещенных средств компаниями третьего эшелона

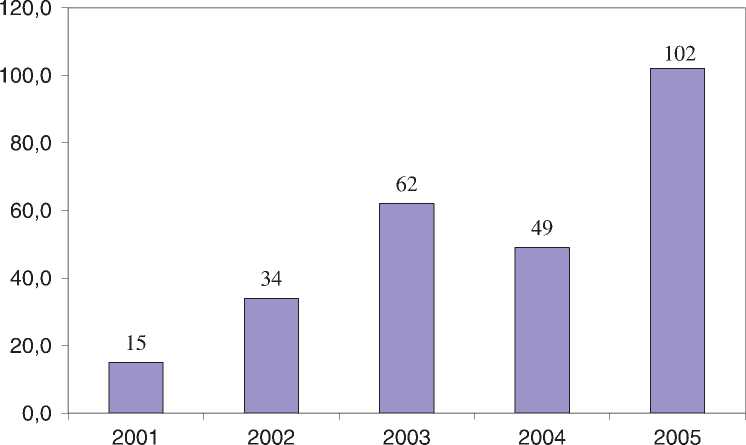

Рис. 4. Количество эмиссий компаний третьего эшелона

Рис. 5. Средний объем эмиссии в сегменте третьего эшелона

2003 год

В 2003-м году мы вновь наблюдаем высокие темпы роста активности эмитентов третьего эшелона. Количество эмиссий выросло практически в 2 раза, а размещенный объем средств – в 2,59 раза. В 2003-м году впервые произошло значительное снижение средней доходности при выходе на долговый рынок для компаний относительного низкого кредитного качества, что было необходимым условием для привлечения большего количества эмитентов третьего эшелона. Следует заметить, что для рынка облигаций в целом 2003 год был периодом «взрывного» развития, и третий эшелон, можно сказать, несколько отставал, так как большим спросом все-таки пользовались качественные облигации, которые приносили высокую прибыль благодаря ценовому росту.

2004 год

По сравнению с 2003 годом 2004 год оказался более сложным для долгового рынка в целом из-за последствий многочисленных налоговых претензий к российским компаниям в конце 2003 года, и что еще более важно – из-за банковского «кризиса доверия», произошедшего летом 2004 года. Наблюдалось снижение количества эмиссий в сегменте третьего эшелона, по сравнению с 2003 годом объем размещенных средств вырос лишь на 15,40 процента. Последствием банковского «кризиса доверия» стали первые дефолты. Несмотря на многие неприятности, происходившие в 2004 году, в целом макроэкономическая ситуация продолжала оставаться благоприятной, и средняя стоимость выхода на рынок для компаний третьего эшелона вновь снизилась.

2005 год

2005-й год стал наиболее благоприятным для растущих компаний на российском долговом рынке. Средняя доходность по рынку в целом снижалась беспрерывно начиная с февраля, достигла своих исторических минимумов летом и многократно обновила их в августе – сентябре. Инвесторы проявляли все больше внимания к эмитентам третьего эшелона, так как доходность более качественных бумаг закрепилась на уровнях значительно ниже ожидаемой инфляции. Рынок показал рекордное количество размещенных эмиссий (более чем в 2 раза превысив уровень 2004-го года) и рекордный объем размещенных средств (в 2,14 раза больше чем в 2004-м году).

Общие тенденции 2001–2005 годов

В целом на протяжении последних четырех лет рынок облигаций третьего эшелона показывает очень динамичное развитие с незначительным замедлением темпов в 2004 году (табл. 1). Основными тенденциями остаются:

-

• быстрый рост количества эмиссий;

-

• быстрый рост объема размещаемых средств компаниями третьего эшелона;

-

• увеличение среднего объема одной эмиссии;

-

• снижение стоимости выхода на рынок для эмитентов третьего эшелона.

Сопутствующей тенденцией в эти годы является усиление банковской системы России, а именно:

-

• повышение объема уставных капиталов банков;

-

• появление системы страхования вкладов;

-

• сокращение количества банков за счет отзыва лицензий у ненадежных организаций.

Таблица 1

|

Параметры |

2001 |

2002 |

2003 |

2004 |

2005 |

Всего |

|

Количество размещений эмитентов третьего эшелона |

15 |

34 |

62 |

49 |

102 |

262 |

|

Суммарный объем размещений третьего эшелона, млн р. |

4 690 |

13 805 |

35 710 |

41 210 |

88 260 |

183 676 |

|

Средний объем одного выпуска, млн р. |

313 |

406 |

576 |

841 |

865 |

|

|

Средняя купонная ставка, установленная на аукционе, % годовых |

20,77 |

20,07 |

16,17 |

13,30 |

12,05 |

Основные параметры первичного рынка компаний третьего эшелона с объемом выпуска не менее 100 миллионов рублей

Одним из важных следствий этого является постепенное увеличение доли инвестиций физических лиц и сокращение доли сбережений. После многочисленных финансовых кризисов 1990-х люди вновь начинают доверять свои деньги банкам (а через банки компаниям), а не сохранять их дома в сейфе. Эту тенденцию наглядно подтверждает рост объемов коллективных инвестиций, в том числе и облигационных па- евых инвестиционных фондов – спрос на облигации растет и благодаря этому факту.

Текущая ситуация на рынке облигаций третьего эшелона

Объем и состав рынка

В настоящее время на рынке облигаций третьего эшелона обращается 196 выпусков, которые можно отнести к третьему эшелону. Общая сумма эмиссий – 174,36 миллиарда рублей. Основные признаки, по которым эмитент может быть помещен в третий эшелон, следующие:

-

• выручка от 500 миллионов до 10 миллиардов рублей;

-

• капитал/активы – 0,2–0,4;

-

• рентабельность EBIT – от 5 до 20 процентов;

-

• рентабельность чистой прибыли – от 2 до 10 процентов.

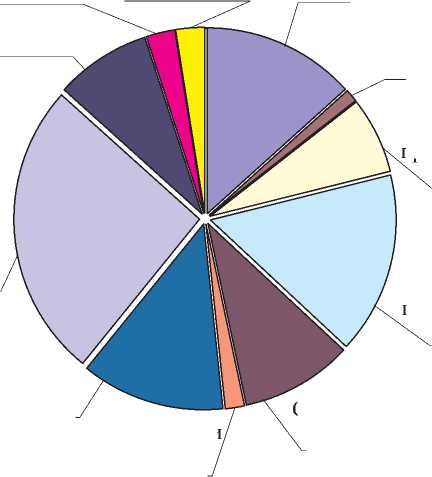

Однако это лишь приблизительные параметры, дополнительные условия бизнеса эмитента могут изменить его позиционирование. В результате активного роста рынка облигаций третьего эшелона в течение последних четырех лет сейчас мы наблюдаем весьма широкое разнообразие эмитентов по отраслям. На рынке по объему эмиссий в сумме более 50 процентов занимают тяжелая и пищевая промышленности (рис. 6).

Услуги 0,082590118

Банки и финансы 0,133176565

Энергетика 0,025235869

Химпром 0,024375556

Тяжелая промышленность 0,259241203

Строительство ,097903702

Торговля 0,125204325

Телекоммуникации 0.

Добывающая промышленность 0,01147085

Легкая промышленность 0,06561326

Пищевая промышленность 0,15855582

Рис. 6. Доли эмитентов третьего эшелона на рынке по объему эмиссий

Срок обращения выпусков

Средний срок обращения выпусков третьего эшелона пока остается невысоким. Эмитенты зачастую используют систему оферт, то есть предлагают инвесторам возможность предъявить облигации к выкупу до истечения окончательного срока погашения. Перед офертой, срок которой, как правило, составляет 1–1,5 года, эмитент устанавливает ставки на следующий период обращения. Таким образом, подавляющее большинство выпусков имеют срок погашения или возможность для инвесторов досрочного погашения (оферты) не более 1,5 лет.

История дефолтов

История дефолтов на внутреннем долговом рынке практически отсутствует. Лишь по четырем выпускам выплаты купонного дохода не производятся. Все четыре эмитента – «Союзобщемашбанк», «Кредит-траст», «Промэксимбанк» и «Содбизнесбанк» – принадлежат к финансовому сектору и стали «жертвами» банковского «кризиса доверия» летом 2004 года. Номинальный объем эмиссий в дефолте – 1 400 миллионов рублей и составляет менее 1 процента от общего объема корпоративных облигаций в обращении. Такая благоприятная статистика связана с макроэкономическими условиями: в последние годы в России ставки на долговых рынках постоянно снижаются, а на денежном рынке наблюдается избыток свободных рублевых средств, что позволяет эмитентам без труда рефинансироваться под более низкие проценты.

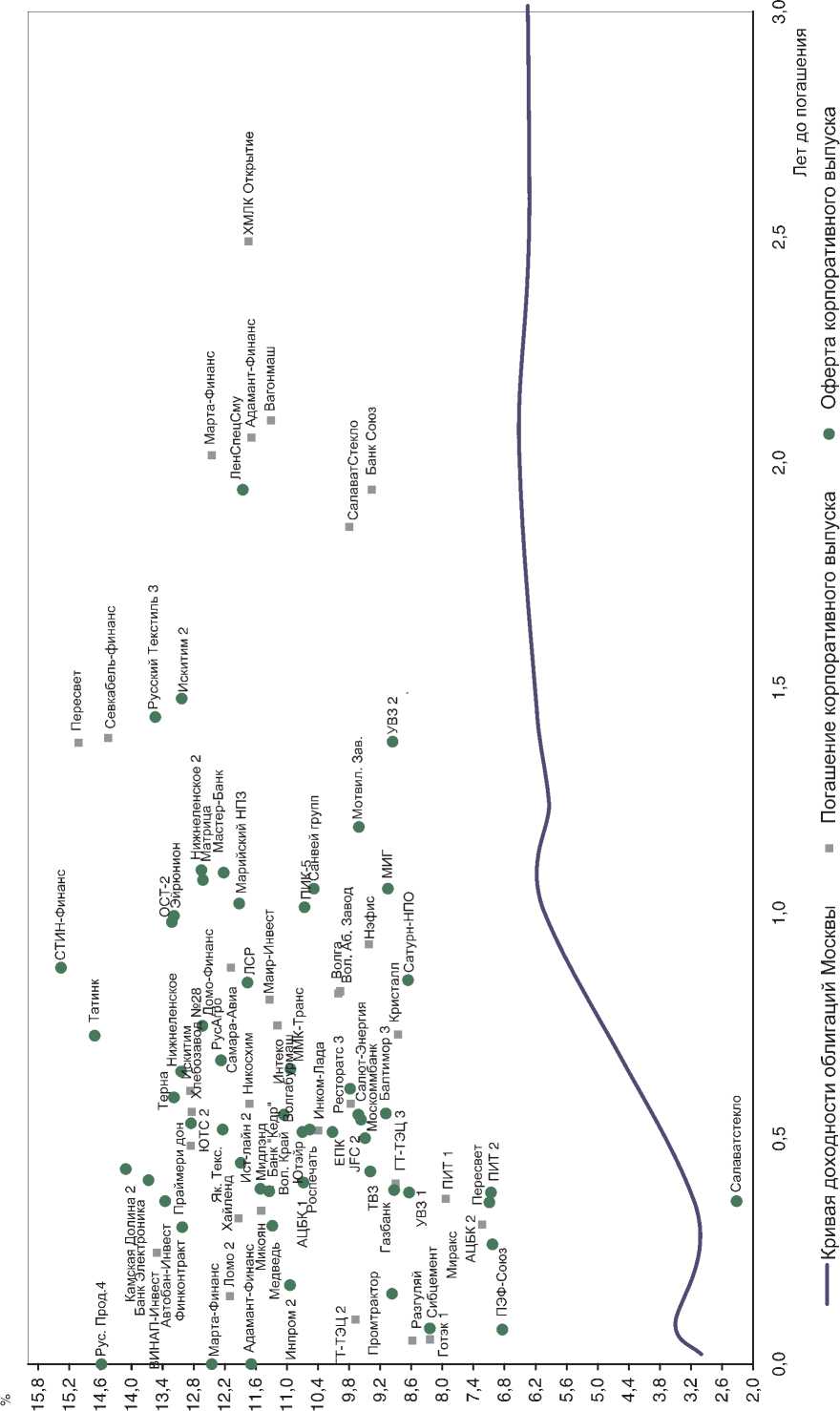

Рис. 7. Доходность облигаций третьего эшелона на 15 мая 2006 года

Текущая доходность на рынке облигаций

В 2005 году инвесторы стали проявлять гораздо больший интерес к третьему эшелону, так как ставки по более качественным облигациям снизились значительно ниже уровня инфляции. В результате спроса на выпуски третьего эшелона их спрэды значительно сократились по отношению к остальным сегментам рынка. В настоящий момент доходность выпусков со сроком обращения 0,5 года находится в диапазоне от 8 до 13 процентов годовых, на 1 год – от 9 до 14 процентов и на 1,5 года – от 10,5 до 16 процентов (рис. 7, табл. 2).

Таблица 2

|

Срок до погашения, годы |

Примерный диапазон доходности для выпусков третьего эшелона, проценты годовых |

|

0,5 |

8–13 |

|

1 |

9–14 |

|

1,5 |

10,5–16 |

Перспективы развития

За четыре года развития рынка мы наблюдали становление и бурный рост сегмента облигаций третьего эшелона. На современном российском рынке – широкое разнообразие эмитентов третьего эшелона достаточно высокого кредитного качества, порой показывающих очень высокую динамику своих показателей. Надежность эмитентов объясняется разными факторами:

-

• условия в отрасли, которая только начинает развиваться в России и позволяет быстро расти новым компаниям, например рынок лизинговых услуг;

-

• поддержка отрасли государством и его намерения инвестировать дополнительные средства в нее, как в случае с авиапромышленностью;

-

• высокая емкость рынка в отрасли и устойчивые темпы прироста, как, например, в сегменте торговых сетей;

-

• стабильность предприятия, например выпускающего уникальную продукцию и являющегося стратегическим партнером компании – лидера отрасли.

Несмотря на высокие темпы роста рынка, мы ожидаем дальнейшее быстрое увеличение как количества эмитентов, так и объема эмиссий в обращении. Во-первых, в настоящее время уровень доходности на рынке близок к своим историческим минимумам, и зачастую выпуск облигаций становится более дешевым привлечением средств по сравнению с банковскими кредитами. Во-вторых, есть отрасли, которые практически еще не представлены на рынке облигаций в целом, например сфера услуг. В-третьих, кредитное качество небольших компаний может продолжать улучшаться благодаря хорошим макроэкономическим условиям. Все эти факторы откроют дорогу на долговой рынок новым эмитентам.