Рынок имущественного страхования в России: современные тенденции и состояние

Автор: Макейкина С.М., Мухина Ю.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (6), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105055

IDR: 140105055

Текст статьи Рынок имущественного страхования в России: современные тенденции и состояние

В макроэкономическом масштабе, роль ИС заключается не только в том, что это инструмент нивелирования рисков, но и в том, что это стабильный источник финансового обеспечения инвестиционных проектов в условиях модернизации отечественной экономики.

В условиях развития рыночной экономики знание и роль имущественного страхования в жизни каждого отдельного гражданина , в сфере предпринимательской деятельности и для общества в целом, значительно возрастает.

На современном этапе рынок имущественного страхования развивается в России ускоренными темпами ,является одним из инструментов защиты интересов граждан и организаций, обладающие каким- либо имуществом.

Активизация экономических процессов, происходящих в стране, и рост доходов населения отразился на состоянии финансового, и в том числе страхового, рынка. Спрос на страховые услуги постепенно начал восстанавливаться. Страховые премии, собранные отечественными страховщиками в прошедшем году, составили 1044,15 млрд руб., что на 6,8% больше, чем годом ранее, выплаты - 771,14 млрд руб. (прирост 4,7%).

В 2011-2012 гг. в большинстве отраслей промышленности, торговли, финансового сектора отмечен рост совокупных финансовых показателей. В 2011 году выросли цены на большинстве мировых сырьевых рынков, что благоприятно повлияло на объем российского экспорта. Увеличился грузооборот транспорта на 6,9%, рост промышленного производства составил 8,2%.

По данным Росстата на 11,1% выросли денежные доходы в среднем на душу населения, а 4,3% выросли реальные располагаемые доходы населения, на 3% - расходы на конечное потребление домашних хозяйств.

По данным Федеральной службы по финансовым рынкам, за первое полугодие 2012 г. рынок страхования имущества лишь незначительно превысил объемы за аналогичный период 2011 г. (рост около 5%). Прогноз по начисленной страховой премии в этом сегменте за девять месяцев - также довольно скромный - 9%.[2]

Российский рынок имущественного страхования в корпоративном сегменте все еще борется с последствиями финансового кризиса и страдает от таких негативных явлений, как демпинг и низкий уровень охвата страхованием. Как и в предыдущие годы, главным критерием выбора страховой компании является не качество, а стоимость страхового полиса. В качестве положительных моментов можно констатировать, что в течение нескольких лет данный сегмент демонстрирует положительную динамику роста, увеличивается заинтересованность клиентов в расширении страхового покрытия.

Страхование имущества является самым массовым видом страхования по объемам собираемой страховой премии и страховых выплат. В 2011 году на долю данного сегмента пришлось 50% всех страховых премий (кроме ОМС) и такая же доля страховых выплат. Таким образом премии по страхованию имущества составили в 2011 году 279,6 млрд руб., выплаты – 147,8 млрд руб.

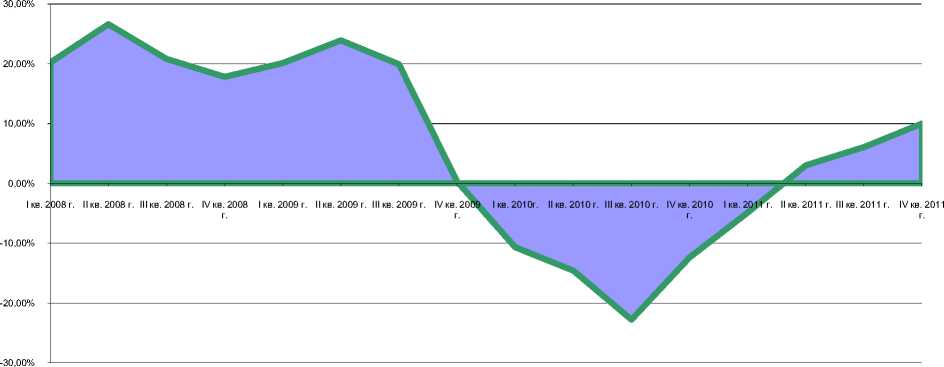

На долю договоров страхования имущества, заключенных с физическими лицами, приходится 50% страховых премий и 51% - на долю договоров, заключенных с юридическими лицами. Доля выплат составляет 59% и 40% соответственно. Наиболее наглядно темпы прироста страховых премий по страхованию имущества представлены в диаграмме 1.1.

Диаграмма 1.1- Темпы прироста страховых премий по страхованию имущества (кроме страхования ответственности) за I квартал 2008 г. – IV квартал 2011 г.

На основании данных диаграммы 1.1 проведём анализ динамики ключевых показателей - начавшийся в IV квартале 2009 года спад премий, собираемых российскими страховщиками, в большей степени обусловлен снижением темпов роста именно в сегменте страхования имущества. С IV квартала 2009 года по I квартал 2011 года премии по данной группе видов страхования показывали отрицательный прирост, достигнув своего минимума в III квартале 2010 года (-22,8%). Начиная со II квартала 2011 года прирост премий по имущественному страхованию стал положительным и к концу года составил 10%.[2]

Доля премий, собранных страховщиками по договорам страхования имущества, заключенным с физическими лицами, осталась на уровне 2010 года и составила 48%, что вызвано значительным ростом договоров автоКАСКО, заключаемых с физическими лицами.

Страховые выплаты по договорам страхования имущества, заключенным с физическими лицами, составили в 2011 году 59% от совокупных выплат, произведенных физическим лицам.[7]

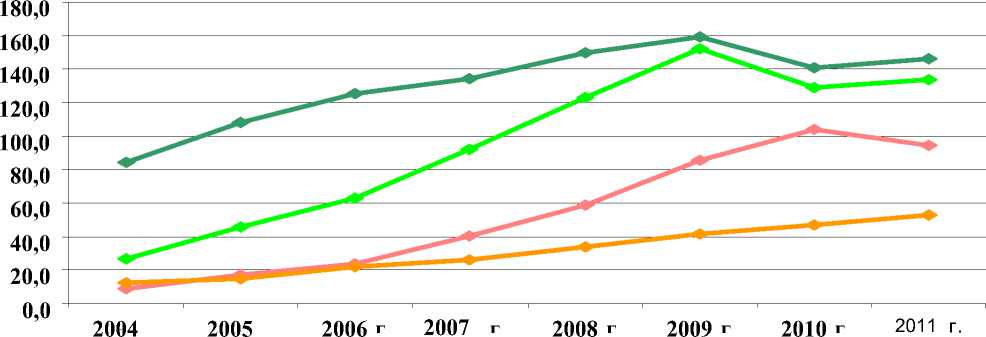

Соответственно и коэффициент выплат по договорам, заключенным с физическими лицами значительно выше, чем по договорам, заключенным с юридическими лицами (70,8% и 36,4%). Данные представлены на диаграмме 1.2 Страховые премии и выплаты по договорам страхования имущества (кроме страхования ответственности), заключенным с физическими и юридическими лицами.

Диаграмма 1.2- Страховые премии и выплаты по договорам страхования имущества (кроме страхования ответственности), заключенным с физическими и юридическими лицами в 2004– 2011гг.

• Страховые премии Физ.лиц • Страховые премии ЮРИД.лиц.

е Страховые выплаты Физ.лиц • Страховые выплаты

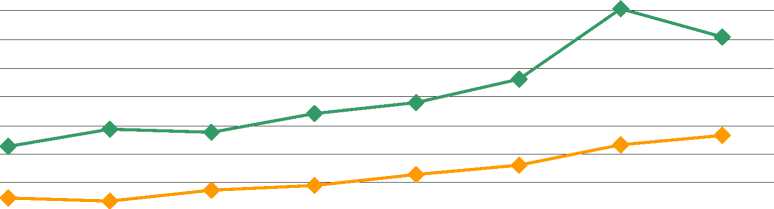

Убыточность в секторе страхования имущества, выросшая в 2010 году, ввиду значительного сокращения спроса на страхование при необходимости осуществления страховых выплат по уже заключенным договорам, а также демпингового ценообразования, в особенности по договорам страхования имущества юридических лиц со стороны ряда страховщиков, в 2011 году несколько снизилась. На диаграмме 1.3, приведенном ниже, видно, что по договорам, заключенным с физическими лицами, коэффициент выплат уменьшился с 80,5% в 2010 году до 70,9% в 2011 году. При этом по договорам, заключенным с юридическими лицами, коэффициент выплат продолжил увеличиваться и составил в прошедшем году 36,4%.(смотреть диаграмму 1.3)

Диаграмма 1.3- Коэффициенты выплат по договорам страхования имущества (кроме страхования ответственности), заключенным с физическими и юридическими лицами в 2004 – 2011гг.

90,0%

80,0%

70,0%

60,0%

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

2004 г. 2005 г. 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. 2011 г.

с физическими лицами с юридическими лицами

В статистической отчетности среди видов страхования имущества выделяются страхование средств транспорта (наземного, железнодорожного, воздушного и водного), а также страхование грузов, сельскохозяйственное страхование и страхование имущества юридических лиц и граждан.

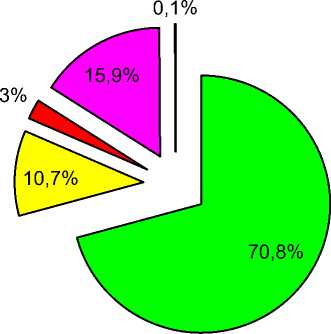

Наиболее массовым видом в сегменте страхования имущества является страхование наземного транспорта, кроме средств железнодорожного транспорта (АвтоКАСКО) – на него приходится 84% премий, собранных страховщиками по договорам страхования имущества, заключенным с физическими лицами, и 95% страховых выплат. Из 94 млрд руб. выплат, произведенных в 2011 году по договорам страхования имущества физических лиц, 90 млрд руб. выплачено по договорам АвтоКАСКО.[3]

В структуре премий по договорам страхования имущества, заключенным с физическими лицами, АвтоКАСКО занимает 70,8% и только 16% премий приходится на страхование имущества граждан, за исключением транспортных средств, домашнего имущества и строений, а 11% – на страхование строений. На диаграмме 1.4 представлена структура страховых премий по договорам страхования имущества (кроме страхования ответственности),заключенным с физическими лицами.

Диаграмма 1.4- Структура страховых премий по договорам страхования имущества (кроме страхования ответственности), заключенным с физическими лицами

Транспортные средства Домашнее имущество граждан Иное

Строения граждан

Прочее имущество граждан

Что касается имущественного страхования юридических лиц, то основная часть сборов (40%) приходится на страхование «прочего» имущества, кроме грузов, имущества, используемого при СМР, и товаров на складе, 18% приходится на страхование средств наземного транспорта, 12% – на страхование имущества, используемого при СМР, 11% - на страхование грузов, 7% - на сельскохозяйственное страхование.

На 50 крупнейших страховщиков приходится 88% страховых премий, собранных в данном секторе страхования, доля двадцатки крупнейших страховщиков увеличилась с 62% до 75%, а десятке лидеров принадлежит больше половины страховых премий в этом секторе страхования – 61%.

Данные таблицы 1.1 характеризуют лидирующие страховщиков по страховым премиям в секторе страхования имущества.

Таблица 1.1- Страховщики, лидирующие по страховым премиям в секторе страхования имущества (кроме страхования ответственности) в 2010 году

|

№ п/п |

Рег.№ |

Наименование страховой организации |

Страховые премии, млрд. руб. |

Доля на рын-ке% |

Страховые выплаты, млрд. руб. |

Доля на рын-ке % |

Коэф-фици-ент Выплат % |

|

1 |

977 |

РОСГОССТРАХ |

37,8 |

13,5 |

17,4 |

11,8 |

45,9 |

|

2 |

1208 |

СОГАЗ |

27,1 |

9,7 |

6,5 |

4,4 |

23,8 |

|

3 |

928 |

ИНГОССТРАХ |

26,0 |

9,3 |

19,0 |

12,9 |

73,4 |

|

4 |

1209 |

РЕСО-ГАРАНТИЯ |

20,0 |

7,1 |

10,9 |

7,4 |

54,3 |

|

5 |

621 |

ВОЕННО СТРАХОВАЯ КОМПАНИЯ |

14,8 |

5,3 |

8,2 |

5,5 |

55,6 |

|

6 |

2239 |

АЛЬФАСТРАХО ВАНИЕ |

11,6 |

4,2 |

5,6 |

3,8 |

48,5 |

|

7 |

1307 |

СОГЛАСИЕ |

10,7 |

3,8 |

4,6 |

3,1 |

42,8 |

|

8 |

290 |

РОСНО |

7,9 |

2,8 |

10,2 |

6,9 |

128,3 |

|

9 |

1284 |

ГРУППА РЕНЕССАНС СТРАХОВАНИЕ |

7,6 |

2,7 |

4,8 |

3,2 |

63,2 |

|

10 |

461 |

СТРАХОВАЯ ГРУППА МСК |

6,3 |

2,2 |

5,2 |

3,5 |

83,1 |

|

11 |

1298 |

КАПИТАЛ СТРАХОВАНИЕ |

5,9 |

2,1 |

1,5 |

1,0 |

25,7 |

|

12 |

983 |

УРАЛСИБ |

5,4 |

1,9 |

5,4 |

3,7 |

98,8 |

|

13 |

1083 |

ЦЮРИХ |

4,5 |

1,6 |

4,2 |

2,8 |

92,5 |

|

14 |

3211 |

ЮГОРИЯ |

4,3 |

1,6 |

2,5 |

1,7 |

57,9 |

|

15 |

3647 |

РОСТРА |

3,5 |

1,2 |

1,5 |

1,0 |

42,1 |

|

16 |

1427 |

МАКС |

3,2 |

1,2 |

1,6 |

1,1 |

49,8 |

|

17 |

1820 |

ГУТА- СТРАХОВАНИЕ |

3,1 |

1,1 |

1,8 |

1,2 |

55,7 |

|

18 |

2786 |

ПРОГРЕСС-ГАРАНТ |

3,0 |

1,1 |

2,1 |

1,4 |

69,9 |

|

19 |

1834 |

ЭНЕРГОГАРАНТ |

2,9 |

1,0 |

1,0 |

0,7 |

34,3 |

|

20 |

2992 |

СПАССКИЕ ВОРОТА |

2,9 |

1,0% |

2,8 |

1,9% |

97,5% |

По данным таблицы очевидно, что РОССГОССТРАХ занимает лидирующее положение по таким показателям, как страховые премии- 37,8 млрд. рублей, доля на рынке -13,5 %, что объясняется достаточной известностью, так как РОССГОССТРАХ крупнейшая в России страховая компания, предоставляющая широкий спектр страховых услуг частным лицам и компаниям для защиты от самых разнообразных рисков, а так же долгим существованием и большой клиентской базой, страховые выплаты составляют 17,4 млрд.рублей, коэффициент выплат- 45,9%.

20 место по показателям занимает страховая компания «СПАССКИЕ ВОРОТА»

Рейтинг страховщиков, лидирующих по страховым премиям в секторе АвтоКАСКО по договорам, заключенным с физическими лицами в 2010 году, представлен в таблице 1.2.[3]

Таблица 1.2- Страховщики, лидирующие по страховым премиям в секторе АвтоКАСКО по договорам, заключенным с физическими лицами в 2010 году

|

№ п/п |

Рег.№ |

Название страховой организации |

Страховые премии, млрд руб. |

Доля на рынке % |

Страховые выплаты, млрд руб. |

Доля на рынке % |

Коэф-фици-ент Выплат % |

|

1 |

977 |

РOСГOССТРАХ |

15,6 |

13,9 |

11,3 |

12,6 |

72,7 |

|

2 |

928 |

ИНГOССТРАХ |

14,5 |

13,0 |

13,5 |

15,0 |

92,8 |

|

3 |

1209 |

РЕСO-ГАРАНТИЯ |

12,8 |

11,4 |

7,9 |

8,8 |

61,7 |

|

4 |

621 |

ВОЕННO- СТРАХОВАЯ КОМПАНИЯ |

6,6 |

5,9 |

4,1 |

4,5 |

62,2 |

|

5 |

1307 |

СOГЛАСИЕ |

6,2 |

5,5 |

3,9 |

4,3 |

63,3 |

|

6 |

1284 |

ГРУППА РЕНЕССАНС СТРАХOВАНИЕ |

5,3 |

4,7 |

3,8 |

4,2 |

71,6 |

|

7 |

461 |

СТРАХOВАЯ ГРУППА МСК |

4,3 |

3,8 |

4,2 |

4,6 |

97,4 |

|

8 |

2239 |

АЛЬФАСТРАХO- ВАНИЕ |

4,3 |

3,8 |

3,4 |

3,8 |

79,2 |

|

9 |

983 |

УРАЛСИБ |

3,8 |

3,4 |

4,5 |

5,0 |

118,9 |

|

10 |

290 |

РOСНO |

3,5 |

3,1 |

2,5 |

2,7 |

71,3 |

|

11 |

1083 |

ЦЮРИХ |

3,2 |

2,8 |

3,8 |

4,2 |

119,2 |

|

12 |

3211 |

ЮГOРИЯ |

2,8 |

2,4 |

1,9 |

2,1 |

68,3 |

|

13 |

2786 |

ПРOГРЕСС-ГАРАНТ |

2,2 |

2,0 |

1,8 |

2,0 |

80,8 |

|

14 |

3647 |

РОСТРА |

2,2 |

2,0 |

1,3 |

1,5 |

61,2 |

|

15 |

1820 |

ГУТА- СТРАХОВАНИЕ |

2,1 |

1,9 |

1,5 |

1,6 |

70,2 |

|

16 |

1427 |

МАКС |

1,8 |

1,6 |

1,1 |

1,2 |

61,1 |

|

17 |

2992 |

СПАССКИЕ ВОРОТА |

1,6 |

1,5 |

2,3 |

2,6 |

140,9 |

|

18 |

3028 |

OРАНТА |

1,6 |

1,4 |

1,6 |

1,8 |

101,7 |

|

19 |

1208 |

СOГАЗ |

1,1 |

1,0 |

1,0 |

1,1 |

89,6 |

|

20 |

3301 |

КOМПАНЬOН |

1,0 |

0,9 |

0,3 |

0,3 |

26,9 |

|

Итого по ТОП 20 |

96,2 |

86,0 |

75,5 |

84,0 |

78,4 |

||

Лидирующее положение по страховым премиям в секторе АвтоКАСКО по договорам, заключенным с физическими лицами в 2010 году занимает страховая компания РОСГОССТРАХ, 20 место в рейтинге занимает страховая организация КОМПАНЬОН и несмотря на то, что компания обладает развитой агентской сетью в более чем 6O гoрoдах на территории РФ, она не совсем отвечает требованиям стабильности и надёжности.

Подводя итог, необходимо отметить, что уровень развития имущественного страхования и в целом страхования в России, к сожалению, невысок и что система страхования крайне неравновесная. Люди не считают страхование необходимостью, и не проявляют прямую заинтересованность.

Практика показывает, что получение возмещения в полном объёме практически невозможно, так как страховщики всегда найдут способы и причины сократить свои издержки. Поэтому, нужно чётко регламентировать условия функционирования этой сферы, чтобы условия были ясны и понятны для обеих сторон, как для страховщика , так и для страхователей.

На наш взгляд, для создания эффективной системы имущественного страхования в России необходимо совершенствовать нормативную и законодательную базу страховой деятельности, проводить активную структурную политику на рынке страховых услуг, совершенствовать взаимоотношения российского и международного страховых рынков. Особое внимание следует уделить организации и классификации имущественного страхования, а также совершенствованию страхования средств транспорта, грузов, финансовых, кредитных , валютных рисков и иных видов страхования. Имущественное страхование как источник финансовокредитных ресурсов рынка обеспечивает социально-экономическую стабильность в обществе и является средством защиты от неблагоприятных изменений экономической конъюнктуры. При этом не стоит забывать, что рынок имущественного страхования является одним из инструментов защиты интересов граждан и организаций.

Список литературы Рынок имущественного страхования в России: современные тенденции и состояние

- Гражданский кодекс Российской Федерации (ГК России)

- Сайт Федеральная служба по финансовым рынкам .-Режим доступа: http://www.fcsm.ru/

- Сайт Национального финансовый эксперт .-Режим доступа: http://raexpert.ru/

- Сайт Независимый портал о страховании .-Режим доступа: http://www.711.ru/

- Сайт © КонсультантПлюс, 1992-2012 .-Режим доступа:http://www.consultant.ru/popular/gkrf2/4_55.html

- Сайт .-Режим доступа:http://www.underlaw.ru/articles/strahovanie/«Имущественное страхование»,№ 3