Рынок интернет-торговли и платежных систем: быстрый рост

Автор: А. Полякова

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (92), 2019 года.

Бесплатный доступ

Российский сегмент интернет-торговли в 2018 г. рос за счет внутрироссийских продаж и импорта. Один из факторов роста – развитие платежных систем, сопровождающееся проникновением банковских карт в повседневную жизнь россиян. При этом сохраняется значительная межрегиональная дифференциация роли и места безналичных расчетов в обслуживании розничного товарооборота.

Короткий адрес: https://sciup.org/170177073

IDR: 170177073

Текст научной статьи Рынок интернет-торговли и платежных систем: быстрый рост

9(92) 2019

Российский сегмент интернет-торговли в 2018 г. рос за счет внутрироссий-ских продаж и импорта. Один из факторов роста – развитие платежных систем, сопровождающееся проникновением банковских карт в повседневную жизнь россиян. При этом сохраняется значительная межрегиональная дифференциация роли и места безналичных расчетов в обслуживании розничного товарооборота.

По оценкам Data Insight1, объем российского внутреннего рынка интернет-торговли в 2018 г. составил 1150 млрд руб., что на 19% выше показателя предыдущего года. Импорт товаров, заказанных россиянами через интернет, оценивается в 350 млрд руб. (29% прироста к 2017 г.). Рынок развивается и экстенсивно, и интенсивно. С одной стороны, растет количество заказов (на 18% за год из России и на 34% из-за рубежа) и число покупателей. С другой стороны, происходит снижение суммы среднего чека на 2% из России и на 4% из-за рубежа, что может быть связано с колебаниями обменного курса рубля. Рост продаж локализован в больших городах, перевес которых в совокупном объеме интернет-продаж продолжает нарастать.

Частые покупки широкой номенклатуры товаров в высоком ценовом диапазоне – результат накопления покупателями позитивного опыта. Еще одним двигателем онлайн-продаж является развитие и удешевление логистических сервисов (доставки), а также платежных систем.

Российский рынок платежных средств значительно вырос за 2018 г. Наиболее показательным является рост соотношения между объемом операций по оплате товаров и услуг с использованием банковских карт и объемом операций по снятию наличных денежных средств. Если в 2017 г. на 100 руб., снятых через банкоматы, приходилось 53 руб., потраченных на безналичную оплату товаров и услуг, то по итогам 2018 г. показатель увеличился до 70 руб. При этом доля стоимостного объема операций по снятию денежных средств снизилась за год с 65,2 до 59%2.

По итогам 2018 г. средний размер одной транзакции по безналичной оплате снизился с 855 до 815 руб. Отчасти это можно объяснить увеличением количества транзакций на 40,9% одновременно с ростом их стоимостного объема на 34,3%. При этом рост объемов снятия денежных средств на 2,9% выглядит весьма скромным.

В региональном разрезе качественные изменения более очевидны: в 2018 г. в Москве и Московской области операции по безналичной оплате впервые превысили объем операций по снятию наличных (в 1,29 раза против 0,94 годом ранее). В этом смысле московский регион является уникальным, поскольку на его долю приходится 32,4% совокупного стоимостного объема операций с банковскими картами в России. Сложившаяся ситуация характеризуется высокой степенью дифференциации среди регионов: в 29 субъектах РФ более 70% стоимостного объема операций с банковскими картами приходится на снятие наличных, причем в 4 регионах – более 90%. Обнаружившиеся диспропорции можно проанализировать с помощью показателей развития инфраструктуры обслуживания розничного оборота.

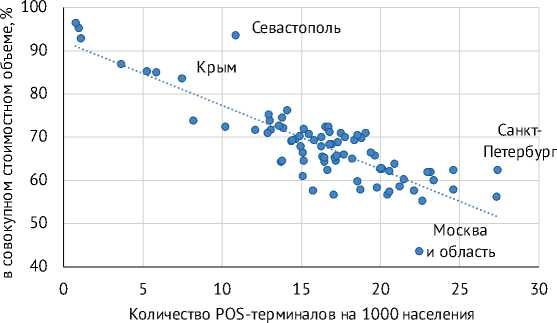

На рис. 1 показана зависимость доли операций по снятию наличных от обеспеченности организаций торговли (услуг) электронными терминалами1.

Очевидна отрицательная зависимость доли операций

Рис. 1. Зависимость доли операций по снятию наличных от количества электронных терминалов на 1000 чел. на 01.01.2019 г.

Источник: сост. авт. по: Операции, совершенные на территории региона с использованием платежных карт эмитентов-резидентов и нерезидентов, в территориальном разрезе. / Банк России. – URL: ; Сведения об устройствах, расположенных на территории региона и предназначенных для осуществления операций с использованием и без использования платежных карт, в территориальном разрезе / Банк России. – URL:

по снятию наличных от обеспеченности торговых точек POS-терминалами (устройствами для приема к оплате платежных карт). Несколько выбивается из тренда город Севастополь, что обусловлено существующими ограниче- ниями на функционирование кредитных организаций и платежных систем в Крыму, в связи с чем его жители отдают предпочтение наличным. Можно предположить, что дальнейшее развитие платежной инфраструктуры в РФ будет способствовать сокращению наличного денежного оборота в большей степени, нежели вводимые ограничения на сумму покупки, которую

9(92) 2019

можно оплатить наличными.

Тем не менее с этой точки зрения становится очевидным противоречие, с которым в I квартале 2019 г. столкнулся регулятор: комиссии банков за эквайринг (прием к оплате платежных карт), в целом относительно невысокие, оказались слишком значительными в ряде регионов, что подталкивает продавцов к отказу от использования безналичных расчетов или к стимулированию платежей наличными.

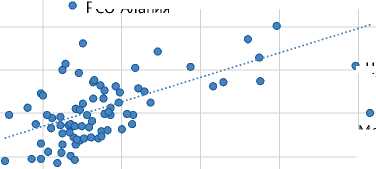

Величина среднего чека на одну транзакцию изменяется однонаправленно: в регионах с наименьшей средней суммой снятия наличных отмечается также и наименьшая средняя величина транзакции по оплате товаров или услуг; чем больше снимают наличных за один раз, тем больше тратят на оплату товаров и услуг за одну транзакцию ( рис. 2 ). Исключения составляют Москва и Московская область (сравнительно больше снимают наличных за одну транзакцию), а также Дагестан и Ингушетия (сравнительно больше тратят на оплату товаров и услуг за одну транзакцию).

Масштабы межрегиональной дифференциации по степени использования банковских карт населением видны в результате оценки средней за год вели-

3. Рынок интернет-торговли и платежных систем: быстрый рост чины операций по безналичной оплате товаров и услуг в расчете на одного человека. Так, например, в Чеченской Республике на одного жителя в год приходится в среднем 10 тыс. руб. операций по безналичной оплате товаров и услуг, тогда как медианное значение по стране составляет 99,3 тыс. руб., а максимальное – 403,8 тыс. руб.1.

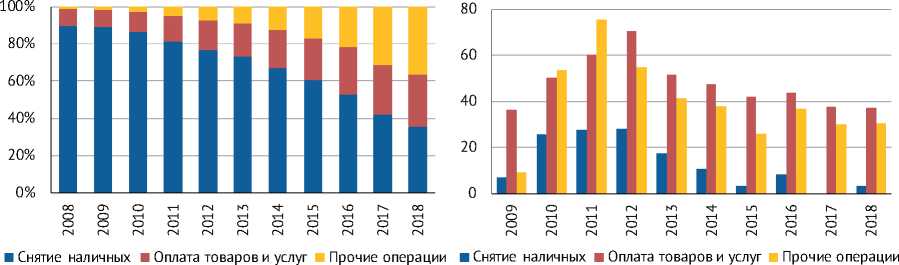

В структуре операций с использованием банковских карт наметился тренд увеличения удельного веса транзакций, связанных с так называемыми прочими операциями, в числе которых особняком стоят

s 1200

I 800

5 600

• Дагестан о Ингушетия

A О Чечня

РСО-Алания

Чукотский

Тыва

Москва и область

АО

4000 6000 8000 10000 12000 14000 16000

Снятие наличных

Рис. 2. Средний объем транзакции по оплате товаров и услуг в зависимости от объема транзакции по снятию наличных, руб.

Источник: сост. по: Операции, совершенные на территории региона с использованием платежных карт эмитентов-резидентов и нерезидентов, в территориальном разрезе. / Банк России. – URL:

переводы с карты на карту между физическими лицами ( рис. 3 ).

Подобного рода операции, помимо прочего, сопровождают С2С-торговлю2. Этот сегмент активно развивается за счет микропредпринимательства и постепенного выведения из тени самозанятых. Совокупная выручка в данном сегменте, по данным Data Insight, превышает 300 млрд руб. в год, причем до 80% приходится на вторичную продажу бывших в употреблении вещей, тогда как собственно коммерция (реализация товаров, купленных для перепродажи) формирует 4–5% от стоимостного

Рис. 3. Удельный вес видов операций в совокупном объеме (слева) и темпы прироста их стоимостных объемов (справа), %

Источник: сост. авт. по: Операции, совершенные на территории России и за ее пределами, с использованием расчетных и кредитных карт, эмитированных кредитными организациями, по видам клиентов / Банк России. – URL: ru/statistics/p_sys/

9(92) 2019

объема С2С-рынка онлайн-ритейла. Определенная часть переводов между картами обслуживает операции в ненаблюдаемом сегменте экономики: с развитием систем внутрибанковских переводов малые и средние предприятия все чаще прибегают к использованию таких способов расчета с целью уклонения от уплаты налогов или снижения величины расходов на получение наличных, равно как и для реализации схем обналичивания средств.

В целом же, однако, происходит формирование новой цифровой экономики за счет повышения транспарентности денежных потоков населения и расширения возможностей граждан. ж

9(92) 2019