Рынок ипотечного кредитования как один из основных драйверов развития экономики России

Автор: Лунева Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

В статье рассматриваются основные тенденции развития рынка ипотечного жилищного кредитования, проведен эконометрический анализ факторов, влияющих на объем выданных кредитов. Статья содержит составленную спецификацию модели и обоснования для исключения регрессоров. В выводе объяснена степень влияния переменных на главную эндогенную переменную.

Ипотечное кредитование, процентная ставка, кредит, экономический рост, задолженность

Короткий адрес: https://sciup.org/140122501

IDR: 140122501

Mortgage credit business as the main driver of economic growth in Russia

The paper explains main features of growth in the mortgage credit business. It provides information about econometrics analysis of factors which influence the amount of loans. The article includes specification of the model and explanation of regressors. In conclusion you can see how exogenous variables influence the main endogenous variable.

Текст научной статьи Рынок ипотечного кредитования как один из основных драйверов развития экономики России

Рынок ипотечного жилищного кредитования - это важнейший элемент финансовой системы государства, а его стабильное развитие - составляющая проводимой экономической, социальной и правовой политики страны. В ведущих странах мира на долю жилищной ипотеки приходится более 60% ВВП, она является при этом важнейшим драйвером развития экономик европейских государств. В России сегмент ипотечного жилищного кредитования пока находится на этапе становления. Поэтому актуальность исследования обусловлена необходимостью совершенствования механизма ипотечного жилищного кредитования в стране.

Необходимо начать исследование с основных тенденций рынка, опираясь на статистику Банка России. [6]

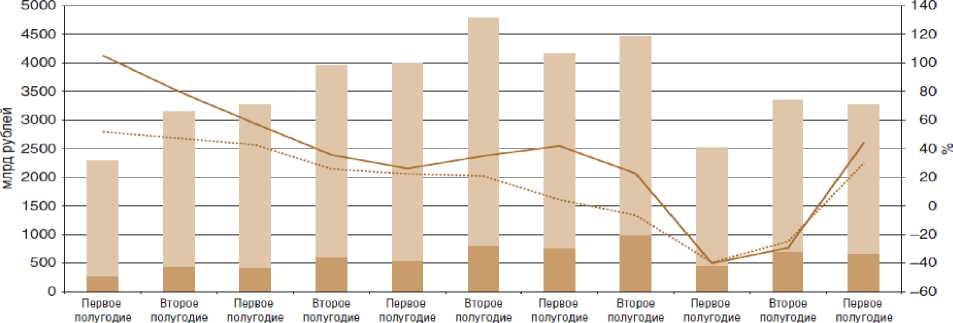

2011Г. 2012Г. 2013Г. 2014 Г. 2015 Г. 2016 Г.

Объем кредитов, предоставленных физическим лицам — резидентам

■ Объем предоставленных ИЖК

— Темп прироста объема кредитов, предоставленных физическим лицам — резидентам, по отношению к аналогичному периоду (правая шкала)

--Темп прироста объема ИЖК по отношению к аналогичному периоду (правая шкала)

Рисунок 1 - Динамика объемов кредитов, предоставленных физическим лицам, в том числе ИЖК

При рассмотрении основных трендов ипотечного кредитования, можно отметить увеличение объема предоставленных ипотечных жилищных кредитов за последний год, так как рынок стимулировался государственной программой поддержки (Рисунок 1). В первом полугодии 2016г. рынок вырос на 44,3% по сравнению с аналогичным периодом прошлого года. [6] В целом диаграмма демонстрирует увеличение доли ипотечных жилищных кредитов в связи с уменьшением общего объема кредитов.

Перейдем к подробному анализу составляющих факторов. Для проведения исследования на официальных ресурсах Центрального Банка РФ и Росстата была взята вся необходимая статистическая информация.

Рынок ипотечного кредитования представляет прямую взаимосвязь между системой предоставления кредитов, заработной платой, капиталом и строительством. Все исследуемые величины представлены в Таблице 1.

Таблица 1 - Эндогенные и экзогенные переменные эконометрической модели

|

Название |

Обозначение |

Описание |

|

Credit |

Y1 |

Объем предоставленных ипотечных кредитов, млн. руб. |

|

Population |

X1 |

Численность населения, млн. человек |

|

City |

X2 |

Численность городского населения, млн. человек |

|

Wages |

X3 |

Среднемесячная номинальная начисленная заработная плата работников по полному кругу организаций в целом по экономике Российской Федерации, рублей |

|

Price |

X4 |

Средняя цена 1 кв. м общей площади квартир на рынке, рублей |

|

Banks |

X5 |

Количество кредитных организаций, предоставляющих ипотечные жилищные кредиты |

|

Flat |

X6 |

Число построенных квартир, тыс. единиц |

|

Percent |

X7 |

Средневзвешенная ставка по ипотечным кредитам, % |

|

Debt |

X8 |

Задолженность по предоставленным ипотечным кредитам, млн. руб. |

|

Savings |

X9 |

Валовые внутренние сбережения, млрд. руб. |

Для более тщательного и обоснованного анализа необходимо составить эконометрическую модель, определить эндогенные и экзогенные переменные.

Зависимой переменной будет являться объем предоставленных кредитов в млн.

рублей. Далее представлена составленная модель зависимости искомой величины от ряда факторов:

! Cr e d i tt = a 0 + 24P о p и I ati о n t + a 2C i tyt + a 3 Wag e st + a4P rice t + +a 5BanSst + a6F I aSst + apPrrcen tt — aQD eb tt + a9aav ing st + st tJ a!, a2, a3, a4, a5, a6, a7, a 8, a9 > 0

Следует отметить обратную зависимость между долгом на ипотечные кредиты и объемом выданных кредитов.

Для проведения исследования необходимо упростить спецификацию модели, используя соответствующие обозначения для переменных:

( Y — a0 + a4 X4 + 2 2 % 2 + 23 X3 + 24 X4 + 2 3 X3 + 2 ^X^ + + a p Xp — 2 g X 8 + 99 X9 + £j j,

24, 22,23 , a4, a 5, a6, a p, a 8, a9 > 0

Для более корректной оценки модели было использовано приложение

EViews, в котором пройдены все предусмотренные тесты. Проведенные эконометрические исследования показали следующие результаты.

Таблица 2 – Исследование регрессионной модели на первом этапе

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

10584108 |

24150321 |

0.44 |

0.67 |

|

X1 |

95621.42 |

68750.98 |

1.4 |

0.19 |

|

X2 |

-150520.2 |

185351.7 |

-0.8 |

0.4 |

|

X3 |

-50.6 |

26.19 |

-1.93 |

0.08 |

|

X4 |

-9.55 |

12.63 |

-0.76 |

0.46 |

|

X5 |

4116.56 |

1618.58 |

2.5 |

0.02 |

|

X6 |

-1763.6 |

1838.8 |

-0.96 |

0.36 |

|

X7 |

-532079.9 |

131524.9 |

-4.05 |

0.001 |

|

-X8 |

-1.48 |

0.42 |

-3.5 |

0.004 |

|

X9 |

-154.6 |

36.65 |

-4.22 |

0.001 |

|

R-squared |

0.90 |

Mean dependent var |

554584.5 |

|

|

Adjusted R-squared |

0.83 |

S.D. dependent var |

472536.0 |

|

|

S.E. of regression |

192647.9 |

Akaike info criterion |

27.5 |

|

|

Sum squared resid |

4.82E+11 |

Schwarz criterion |

27.97 |

|

|

Log likelihood |

-305.95 |

F-statistic |

13.26 |

|

|

Durbin-Watson stat |

2.17 |

Prob(F-statistic) |

0.000034 |

|

Согласно Таблице 1, можно сделать выводы о ряде незначимых переменных. Регрессоры X2, X3, X4 и X6 не отвечают требованиям t-статистики и демонстрируют высокую возможность ошибки.

Далее необходимо обеспечить экономическое обоснование приведенным результатам. Экзогенная переменная X2 характеризует численность городского населения. Действительно, данная категория не может оказывать сильного влияния, так как весомая часть кредитов предоставляется и для сельских жителей, желающих изменить место работы и переехать в более крупные города.

Переменная X3 информирует о среднемесячной номинальной заработной плате. Наличие неофициально работающего населения и теневой экономики в стране не дает возможности точно оценить данный показатель.

Данные X4 о средней цене за 1 кв. метр достаточно усредненные, поэтому, независимо от данного показателя, большая часть кредитов предоставляется жителям Центрального федерального округа, который демонстрирует цены, значительно превышающие средние по стране.

Показатель числа построенных квартир X6 с самого начала казался недостаточно весомым, так как спрос на данном рынке очень стихийный и зависит от ситуации в России в целом.

Следовательно, исследование необходимо проводить, исключив данные переменные и оставив только значимые факторы. Далее представлена обновленная спецификация модели с учетом всех исключенных регрессоров:

{ ar, a2 , a3 , a4, a5 > 0

На основе полученного уравнения была проведена дополнительная оценка модели и получены следующие результаты (Таблица 2).

R2 — тест и другие критерии

Коэффициент детерминации R2 интерпретируется как доля дисперсии зависимой переменной, которую можно объяснить при помощи данного набора экзогенных переменных. Значение R2 — 0,8 демонстрирует высокую значимость регрессоров. Скорректированный коэффициент детерминации вводит так называемый «штраф» за дополнительные не влияющие регрессоры.

Логарифм функции правдоподобия (Log likelihood) вычисляется в предположении, что остатки модели нормально распределены.

Информационные критерии Акаике и Шварца используются для определения лучшей из всех моделей. Чем ниже эти показатели, тем корректнее модель. В данном случае показатели демонстрируют корректные значения.

Таблица 3 - Исследование регрессионной модели на втором этапе

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-13572131 |

8397521 |

-1.6 |

0.12 |

|

X1 |

120767.9 |

50340.6 |

2.4 |

0.03 |

|

X5 |

3472.9 |

1305.62 |

2.7 |

0.02 |

|

X7 |

-328577.9 |

83807.2 |

-3.9 |

0.0011 |

|

-X8 |

-0.67 |

0.15 |

-4.42 |

0.0004 |

|

X9 |

-125.4 |

38.73 |

-3.24 |

0.005 |

|

R-squared |

0.8 |

Mean dependent var |

554584.5 |

|

|

Adjusted R-squared |

0.8 |

S.D. dependent var |

472536.0 |

|

|

S.E. of regression |

212501.4 |

Akaike info criterion |

27.6 |

|

|

Sum squared resid |

7.68E+11 |

Schwarz criterion |

27.9 |

|

|

Log likelihood |

-311.3 |

F-statistic |

18.4 |

|

|

Durbin-Watson stat |

2.06 |

Prob(F-statistic) |

0.000003 |

F-статистика

Данная статистика проверяет гипотезу о значимости регрессии в предположении, что остатки модели распределены нормально. Значит, коэффициенты при всех экзогенных переменных значимо отличаются от нуля.

Р-значение для данной статистики меньше, чем уровень значимости, что означает: отвержение гипотезы о равных нулю коэффициентах.

Проверка на гетероскедастичность

Согласно проведенному в программе анализу, гетероскедастичность отсутствует, так как White-test был включен в оценку модели.

Тест Дарбина-Уотсона

Статистика Дарбина-Уотсона позволяет определить наличие автокорреляции остатков. В результате исследования данной модели DW=2,06. Показатели ԁ = 0,9; ԁ = 1,92 , поэтому можно утверждать, что 0,9<2,06<2,08, результат попадает в отрезок М3. Следовательно, автокорреляция остатков отсутствует.

Таким образом, итоговая спецификация модели со всеми найденными коэффициентами имеет следующий вид:

= -13572131 + 120767,9 + 3472,9 - 328577,9 + 0,67 - 125,4 + ,

(8397521) (50340,6) (1305,62) (83807,2) (0,15) (38,73)

[-1,6] [2,4] [2,7] [-3,9] [-4,42] [-3,24]

Теперь перейдем к экономической интерпретации полученных результатов. Среди значимых факторов были выявлены X1, X5, X7, X8, X9. Остановимся на наиболее значимых из них.

Показатель X5 характеризует количество кредитных организаций, которые предоставляют ипотечные жилищные кредиты. Действительно, ужесточение требований к кредитным организациям, массовый отзыв лицензий и проверка документации привели к сокращению числа региональных участников рынка ипотечного кредитования. Согласно полученной модели, увеличение числа банков привело бы к росту объема выданных кредитов.

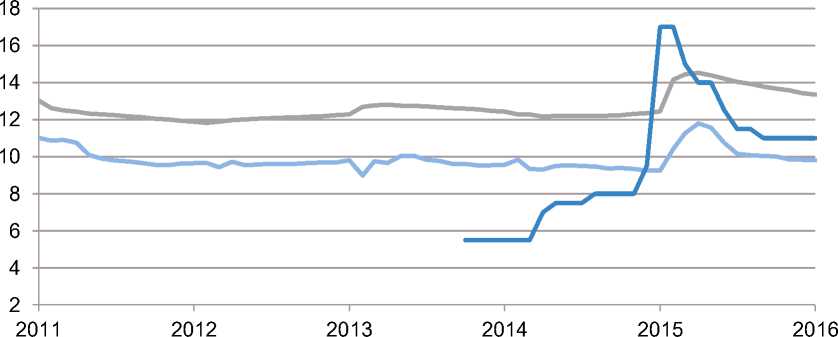

Наиболее интересным является изменение регрессора X7, который демонстрирует обратную зависимость. Чем выше ставки, тем меньше клиентов предпочитают брать ипотечный кредит. Далее представлена динамика процентных ставок в России. [5]

<шшшшш Средневзвешенная процентная ставка по ИЖК, предоставленным физическим лицам-резидентам в рублях

«■■■■MBСредневзвешенная процентная ставка по ИЖК, предоставленным физическим лицам-резидентам в иностранной валюте

^^^^^^ Ключевая ставка Банка России

Рисунок 2 – Динамика процентных ставок, %

В начале 2015 года наблюдался значительный рост данного показателя, позже ситуация стабилизируется. Следует отметить, что ставки по ипотечным кредитам в России значительно выше, чем в других странах, что не дает в полной мере использовать ипотечный сектор как драйвер экономического роста.

Валовые внутренние сбережения X9 отражают положительную динамику. Действительно, данный макроэкономический показатель характеризует ситуацию в стране в целом и дает возможность оценить финансовое состояние домохозяйств.

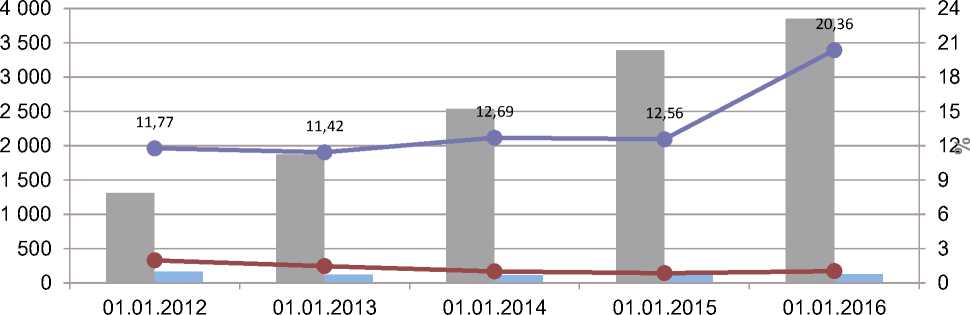

Согласно модели, задолженность по ипотечным кредитам X8 не оказывает сильного влияния на объем предоставленных кредитов, но коэффициент при переменной положительный. Динамика задолженности показывает тенденцию к увеличению. [6]

Задолженность по ИЖК, предоставленным в рублях

Задолженность по ИЖК, предоставленным в иностранной валюте

Удельный вес просроченной задолженности в сумме задолженности по ИЖК, предоставленным в рублях (правая шкала)

Удельный вес просроченной задолженности в сумме задолженности по ИЖК, предоставленным в иностранной валюте (правая шкала)

Рисунок 3 - Динамика задолженности по ИЖК, предоставленным физическим лицам-резидентам, млрд. руб.

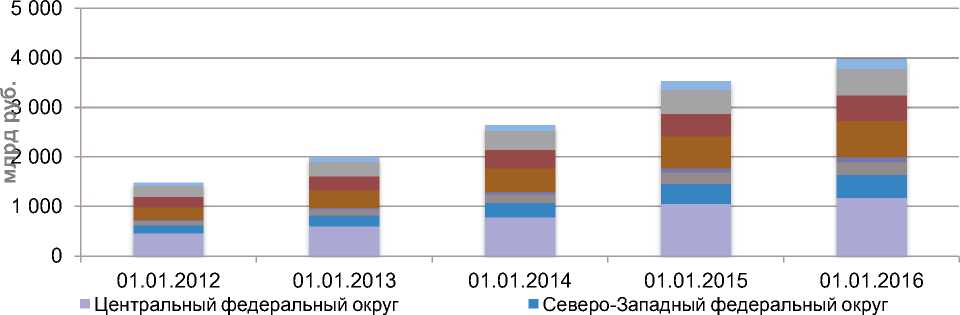

Задолженность также можно классифицировать по федеральным округам, основная динамика представлена на Рисунке 4. [6] Следует отметить, что продолжился рост доли задолженности по ипотечным жилищным кредитам в Центральном федеральном округе, наибольшую долю представляют Москва и Санкт-Петербург.

Южный федеральный округ Северо-Кавказский федеральный округ

Приволжский федеральный округ Уральский федеральный округ

Рисунок 4 - Задолженность по ИЖК, предоставленным физическим лицам-резидентам, в разрезе федеральных округов Российской Федерации

Таким образом, проведенное исследование позволило выявить ряд значимых факторов, которые являются основополагающими при определении объема выдаваемых ипотечных кредитов. Именно изменение данных показателей будет способствовать развитию такого важнейшего сегмента экономики как ипотечное кредитование. Миссия российской ипотеки состоит в улучшении жилищных условий граждан и повышении доступности жилья, поэтому развитие ипотечного кредитования является частью государственной политики по успешной модернизации экономики и социальной сферы общества.

Список литературы Рынок ипотечного кредитования как один из основных драйверов развития экономики России

- «Стратегия развития ипотечного жилищного кредитования в Российской Федерации» от 8 ноября 2014 г. № 2242-р в целях реализации государственной программы Российской Федерации

- Трегуб И.В. Прогнозирование экономических показателей -монография, М.: 2009.

- Кельмаева А.С., Лунева Е.В. Перспективы развития ипотечного жилищного кредитования в России//Альтернативы развития и инновации в педагогике, экономике, праве, культурологии и социологии/Сборник научных статей по итогам международной научно-практической конференции -Волгоград, 2015 -С.84-88

- Трегуб А.В., Трегуб И.В. Методика прогнозирования основных показателей развития отраслей российской экономики//Вестник Московского Государственного университета леса -Лесной Вестник. 2014. № 4 (103). С. 231-236.

- Статистические данные АО «АИЖК» . URL: http://rosipoteka.ru/ru/agency/analytics/statsis/(дата обращения -03.02.2017)

- Статистические данные Банка России, . URL: http://www.cbr.ru/statistics/(дата обращения -02.02.2017)

- Статистические данные Федеральной службы государственной статистики . URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/(дата обращения -03.02.2017)