Рынок ипотечного кредитования в России: тенденции, проблемы, перспективы

Автор: Ефремова Т.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 2, 2026 года.

Бесплатный доступ

В статье рассматриваются вопросы становления и развития ипотечного кредитования в России с XVIII в. по настоящее время. Выделены этапы развития института ипотечного кредитования, определены их отличительные особенности. Установлено, что в современных условиях ипотека является одним из немногих доступных механизмов приобретения жилья, чему во многом способствуют действующие программы государственной поддержки ипотечного кредитования для определенных категорий населения (семейная ипотека, дальневосточная и арктическая ипотека, IT-ипотека, сельская ипотека, льготная ипотека, поддержка семей с детьми). Дана оценка объемам выданных ипотечных кредитов в количественном и стоимостном выражении по каждой программе господдержки. Предложены меры, направленные на обеспечение роста востребованности ипотеки в стране и увеличение ее доступности для населения: оптимизация действующих льготных программ и усиление их адресности по приоритетным для социально-экономического развития страны направлениям; исключение возможности получения ипотечных кредитов с целью инвестиций; стабилизация цен на рынке первичного жилья; ранжирование регионов с позиции оценки социально-экономического состояния и ипотечной доступности.

Ипотечный кредит, рынок ипотечного кредитования, программы государственной поддержки ипотечного кредитования

Короткий адрес: https://sciup.org/149150600

IDR: 149150600 | УДК: 336.77 | DOI: 10.24158/tipor.2026.2.13

The Russian Mortgage Market: Trends, Challenges, and Prospects

This article examines the formation and development of mortgage lending in Russia from the 18th century to the present. The article identifies the stages of mortgage lending’s development and defines their distinctive features. It establishes that, in modern conditions, mortgages are one of the few accessible mechanisms for home acquisition, which is largely facilitated by existing state support programs for mortgage lending for certain categories of the population. A detailed analysis of currently implemented state support programs (Family Mortgage, Far Eastern and Arctic Mortgage, IT Mortgage, Rural Mortgage, Preferential Mortgage, Support for Families with Children) is conducted, and an assessment is given of the volume of issued mortgage loans in quantitative and monetary terms for each state support program. At the same time, the study revealed an increase in outstanding mortgage loans against the backdrop of persistent unfavorable socioeconomic trends in the country. The amount of outstanding mortgage loans, including overdue ones, in Russia and the factors influencing this amount are determined. The proposed measures aim to ensure the growth of mortgage lending in the country and increase its accessibility for the population include: optimization of current preferential mortgage programs in Russia and strengthening their targeting in priority areas for Russia’s socio-economic development; elimination of the possibility of obtaining mortgage loans for investment purposes; stabilization of prices in the primary housing market; ranking of regions based on their socio-economic status and mortgage accessibility.

Текст научной статьи Рынок ипотечного кредитования в России: тенденции, проблемы, перспективы

Введение . Одним из динамично развивающихся видов кредитования в России является ипотечное. Такого рода займ представляет собой разновидность долгосрочного кредита, предоставляемого банком на условиях залога недвижимого имущества. Самый распространенный вариант использования ипотеки – это покупка физическим лицом квартиры в кредит.

Несмотря на нестабильность экономики, востребованность этого продукта высока среди населения. Основной причиной этого выступает острая потребность граждан в улучшении жилищных условий. Даже в периоды снижения доходов и роста процентных ставок ипотечное кредитование остается одним из немногих доступных механизмов приобретения жилья.

Результаты исследования . Развитие ипотечного кредитования в России прошло ряд этапов, обладающих своими отличительными особенностями (таблица 1).

Таблица 1 . Эволюция ипотечного кредитования в России1

Table 1 . Evolution of Mortgage Lending in Russia

|

Период |

Характеристика |

|

Зарождение института ипотечного кредитования XVIII – начало XX вв. |

В XVIII в. изначально ипотечное кредитование было доступно только для дворянского сословия. Был создан Дворянский банк, предоставлявший кредиты под залог имений, что ограничивало возможности получения средств для других категорий населения (1754 г.). Принятие манифеста «Об учреждении заемного банка государства»2, привело к созданию государственных кредитных учреждений, которые стали предоставлять ипотечное долгосрочное кредитование как дворянам, так и представителям торгового сословия (1786 г.). Отмена крепостного права в стране способствовала появлению банков, специализирующихся на выдаче займов крестьянам под залог земель и недвижимости (1861–1883 гг.). К 2017 г. в России существовал достаточно многообразный состав институтов ипотечного редитования как государственных, так и принадлежащих частным лицам: 21 государственный земельный банк, Дворянский банк, Крестьянский поземельный банк, 18 частных банковских учреждений. В советский период ипотека как рыночный инструмент отсутствовала, недвижимость распределялась государством, и жилищные займы выдавались в основном через профсоюзы или кооперативы |

|

Возрождение института ипотечного кредитования 1992–2000 гг. |

Формирование нормативно-правовой базы и специализированных институтов, обеспечивающей функционирование ипотечного кредитования:

|

|

Развитие института ипотечного кредитования 2000 г. – настоящее время |

В России сформирована двухуровневая модель рынка ипотеки (2002–2003 гг.):

Утверждена Стратегия развития ипотечного жилищного кредитования в РФ до 2030 года (2010 г.)6. Развитие мер государственной поддержки ипотечного кредитования в целях обеспечения доступности улучшения жилищных условий для населения (2015 г. – настоящее время). В настоящее время реализуются следующие виды льготной ипотеки и программ с господдержкой: семейная ипотека, ипотека для IT-специалистов, сельская ипотека, дальневосточная и арктическая ипотека, субсидия на погашение ипотеки для многодетных, военная ипотека |

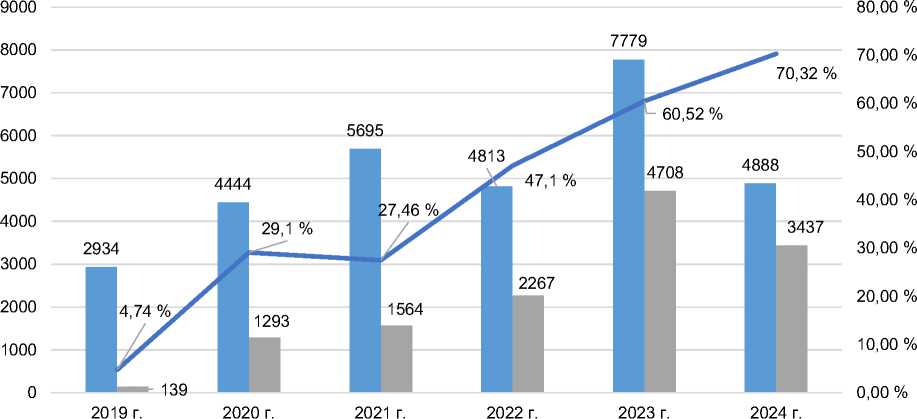

Динамика ипотечного жилищного кредитования в России за последние 6 лет представлена на рисунке 1. Приведенные данные указывают на колебание сумм как общей величины выданных ипотечных жилищных кредитов (ИЖК) в России, так и ипотечных жилищных кредитов по программам государственной поддержки.

^н Объем предоставленных ИЖК, млрд руб.

■■■ Объем предоставленных ИЖК по программам господдержки, млрд руб.

^^^^вДоля ИЖК, выданных с господдержкой, в общем объеме выданных ИЖК за год, %

Рис. 1 . Динамика объема предоставленных ипотечных жилищных кредитований1

Fig. 1 . Dynamics of the Volume of Provided Mortgage Housing Loans

При этом в 2023 г. объем ипотечного кредитования возрос до максимальной точки, равной 7 779 млрд руб. (Голодова и др., 2023). Причинами роста послужили:

-

– ажиотажный спрос на недвижимость. Население, стремясь обеспечить сохранность сбережений (в условиях растущей инфляции и роста стоимости жилья) вкладывало их в первоначальный взнос по программам ипотечного кредитования;

-

– дестабилизация рынка недвижимости, в результате чего увеличилась стоимость жилья, а также возросли ставки кредитования, что повлияло на рост объемов ипотечного кредитования.

В 2024 г. наблюдался резкий спад объема выданных ипотечных кредитов, обусловленный факторами дестабилизации рынка недвижимости (стоимость жилья резко возросла в условиях проведения специальной военной операции (СВО)), а также ужесточения денежно-кредитного курса (рост ставки рефинансирования до 21 %, расширение требований к коммерческим банкам при организации кредитования). Количество выданных ипотечных кредитов за 2020-2024 гг. сократилось практически в 2 раза, а средний срок кредитования, наоборот, возрос относительно 2020 г. на 34,31 % и составил 302,2 месяцев против 2252.

Рынок ипотечного кредитования в России существенно поддерживается государством национальным (федеральным) проектом «Ипотека»3, призванным повысить возможности в приобретении жилья определенными категориями населения.

Основные меры государственной поддержки ипотечного кредитования в России отражены в таблице 2.

Таблица 2 . Основные меры государственной поддержки ипотечного кредитования в России

Table 2 . Main Measures of State Support for Mortgage Lending in Russia

|

Программа поддержки ипотечного кредитования |

Ключевые характеристики |

||

|

Срок действия |

Условия |

Механизм государственной поддержки |

|

|

1 |

2 |

3 |

4 |

|

Субсидия на погашение ипотеки для многодетных |

С 1 января 2019 г. по 31 декабря 2030 г. |

Заемщик и как минимум трое его детей должны быть гражданами РФ. Количество детей: 3 и более. Дата рождения третьего или последующих детей: с 1 января 2019 г. по 31 декабря 2030 г. Размер субсидии 450 тыс. руб. Средства направляются на погашение ипотечного кредита на покупку квартиры, строительство дома, приобретение земельного участка с последующим строительством жилья |

Прямая финансовая выплата по ипотечному кредиту |

|

Семейная ипотека |

С 2018 г. до 31 декабря 2030 г. |

Доступна семьям, где воспитывается хотя бы один ребенок до 7 лет или ребенок с инвалидностью, а также семьям с двумя несовершеннолетними детьми, которые проживают в населенных пунктах численностью до 50 тыс. человек. Ставка до 6 % (в отношении части кредита, не превышающей 6 млн руб. при 3 детях или 12 млн руб. при наличии детей более 3). |

Субсидирование ставки кредитования |

|

Сельская ипотека |

С 1 января 2019 г. по 31 декабря 2030 г. |

Доступна работникам агропромышленного комплекса (АПК) в небольших населенных пунктах. Позволяет построить или купить жилой дом или квартиру в малоэтажном доме на сельских территориях. Срок кредита: не более 25 лет. Размер процентной ставки: от 0,1 до 3 %. Максимальная сумма кредита: до 6 млн руб. (включительно) |

Субсидирование ставки кредитования |

|

Дальневосточная и арктическая ипотека |

С 1 декабря 2019 г. по 31 декабря 2030 г. |

Предназначена для тех, кто готов приобрести жилье в Дальневосточном федеральном округе или в Арктической зоне. Срок кредита: не более 242 месяцев. Размер процентной ставки до 2 %. Максимальная сумма кредита: до 9 млн руб. (включительно) |

Субсидирование ставки кредитования |

|

IT-ипотека |

С мая 2022 г. по 31 декабря 2030 г. |

Предназначена для IT-специалистов – граждан РФ в возрасте до 50 лет, трудоустроенных в компании, работающей в сфере информационных технологий и аккредитованной Минцифры России. Срок кредита: до 30 лет. Размер процентной ставки до 6 %. Первоначальный взнос – 20 % от стоимости жилья. Максимальная сумма кредита: до 9 млн руб. (включительно) для всех регионов РФ (кроме г. Москвы и г. Санкт-Петербург) |

Субсидирование ставки кредитования |

|

Военная ипотека |

С 2005 г., бессрочная |

Погашение ипотечного кредита осуществляет государство, пока военнослужащий остается на службе в Вооруженных силах России. Срок кредита: до 25 лет. На момент полной выплаты кредита военный не должен быть старше 45 лет. Максимальная сумма кредита, ставка по кредиту и минимальный первоначальный взнос зависят от банка. В 2025 г. сумма зачислений в накопительно-ипотечную систему (НИС) составила 383 979,3 рубля |

За военного ежемесячно отчисляются средства на специальный счет (НИС) вплоть до момента увольнения, затем накопленная сумма может быть использована в качестве первоначального взноса по ипотеке (или для покупки жилья) |

|

Ипотека для жителей новых регионов |

С 1 января 2023 г. по 31 декабря 2030 г. |

Действует в ДНР, ЛНР, Херсонской, Запорожской и Белгородской областях. Оформить кредит может любой гражданин РФ, независимо от места регистрации. Ипотека на покупку жилья на новых территориях выдается под 2 % на сумму до 6 млн руб. с первоначальным взносом от 10 % стоимости недвижимости |

Субсидирование ставки кредитования |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Погашение ипотечного кредита с помощью материнского капитала |

С 2007 г. по 31 декабря 2026 г. |

Лицо, получившее материнский сертификат, и дети, на которых он выдан, должны быть гражданами РФ. Сумма материнского капитала может быть использована как первоначальный взнос по ипотеке или для погашения ранее заключенного ипотечного договора. Ипотечный договор должен быть заключен с целью приобретения жилья в собственность или строительства дома |

Погашение основного долга и/или процентов по ипотечному кредиту |

|

Льготная ипотека на индивидуальное жилищное строительство |

С апреля 2020 г. по 1 июля 2024 г. |

Была направлена на повышение возможностей граждан РФ в приобретении жилья на первичном рынке и объектов индивидуального жилищного строительства. Размер процентной ставки: до 8 %. Максимальная сумма кредита: до 6 млн руб. (включительно) |

Субсидирование ставки кредитования |

|

Господдержка для бюджетников (в Алтайском крае) |

С 2020 г. по 2024 г. |

Участники программы: молодые учителя до 35 лет со стажем работы не менее 1 года. Молодым учителям, оформившим ипотеку до 1 января 2016 г. на приобретение (строительство) жилья или объекта долевого строительства, компенсируется часть процентной ставки, если годовой процент за пользование кредитом превышает 8,5 % |

Субсидирование ставки кредитования |

Что касается эффективности предлагаемых мер государственной поддержки ипотечного кредитования, то основные характеризующие их параметры приведены в таблице 3.

Таблица 3 . Основные показатели, характеризующие эффективность мер государственной поддержки ипотечного кредитования в России1

Table 3. Key Indicators Characterizing the Effectiveness of Government Support Measures for Mortgage Lending in Russia

|

Программа господдержки ипотечного кредитования |

Наименование показателя |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

|

Субсидия на погашение ипотеки многодетным семьям |

Количество семей, воспользовавшихся мерой государственной поддержки, тыс. шт. |

89,9 |

152,2 |

167,8 |

200,5 |

159,0 |

|

Выплачено из федерального бюджета, млрд руб. |

40,1 |

68,5 |

75,2 |

92,9 |

78,6 |

|

|

Семейная ипотека |

Объем выданных ипотечных кредитов, млрд руб. |

252,0 |

478,0 |

858,5 |

2204,4 |

2122,1 |

|

Выплачено из федерального бюджета, млрд руб. |

4,9 |

11,2 |

76,0 |

123,9 |

432,0 |

|

|

Льготная ипотека на индивидуальное жилищное строительство (ИЖС) |

Количество выданных ипотечных кредитов, тыс. шт. |

348,2 |

341,3 |

290,2 |

426,3 |

178,5 |

|

Объем выданных ипотечных кредитов, млрд руб. |

1021,6 |

1055,4 |

1298,1 |

2034,4 |

761,7 |

|

|

Выплачено из федерального бюджета, млрд руб. |

1,1 |

23,0 |

132,4 |

113,7 |

499,8 |

|

|

Сельская ипотека |

Количество выданных ипотечных кредитов, тыс. шт. |

45,0 |

52,0 |

13,1 |

23,2 |

24,0 |

|

Объем выданных ипотечных кредитов, млрд руб. |

87,3 |

99,9 |

33,6 |

84,0 |

119,7 |

|

|

Дальневосточная и арктическая ипотека |

Количество выданных ипотечных кредитов, тыс. шт. |

14,6 |

17,7 |

25,3 |

39,6 |

43,7 |

|

Объем выданных ипотечных кредитов, млрд руб. |

52,0 |

74,9 |

115,0 |

193,1 |

234,6 |

|

|

Выплачено из федерального бюджета, млрд руб. |

1,2 |

4,9 |

17,3 |

28,1 |

76,3 |

Весьма востребованной мерой является субсидирование на погашение ипотеки для многодетных. Так, средства бюджета, направленные на данную меру поддержки ипотечного кредитования в 2020 г., составили 40,1млрд руб., в 2023 г. – 92,90 млрд руб., в 2024 г. – 78,6 млрд руб.

Количество семей, которые воспользовались мерой государственной поддержки по ипотечному кредитованию, выросло с 89,89 тыс. единиц в 2020 г. до 159 тыс. единиц в 2024 г.1

Средства федерального бюджета, заложенные на поддержку семейной ипотеки, и объемы выданных по программе ипотечных кредитов также непрерывно росли. В целом, объем ипотечных кредитов молодым семьям вырос с 252 млрд руб. в 2020 г. до 2 122,1 млрд руб. в 2024 г.2

Рост показателей отмечался и по программе «Дальневосточная и арктическая ипотека». Среди регионов Дальнего Востока по количеству оформленных льготных ипотек лидерами являлись: Республика Саха – 28 794 кредитов, Приморский край – 24 890 и Республика Бурятия – 18 175. В регионах российской Арктики чаще всего такие сделки оформляли в Красноярском крае – 5 212 ипотек, Архангельской области – 4 948, Ямало-Ненецком автономном округе – 1 2523.

Объем ипотечного кредитования на индивидуальное жилье за исследуемый период, а также количество выданных кредитов, напротив, снижались. Так, по программе «Льготная ипотека» первый сократился с 1 021,6 млрд руб. в 2020 г., до 761,7 млрд руб. в 2024 г.; второе уменьшилось с 348,2 тыс. единиц в 2020 г., до 178,5 тыс. единиц в 2024 г. Отсутствие высокого спроса на программу способствовало ее завершению в июле 2024 г.4

Снижение показателей отмечалось и по программе «Сельская ипотека» в силу высокой зависимости востребованности программы от цен на рынке недвижимости. Значительно выросшая в цене недвижимость обусловила снижение количества выданных в 2024 г. кредитов по программе практически в два раза относительно начала исследуемого периода, сами объемы предоставленных кредитов при этом выросли в 2024 г. до 119,7 млрд руб.5

Программа «IT-ипотека», запущенная в мае 2022 г., призвана поддержать регионы, их IT-индустрию, строительство жилья и помочь специалистам получить собственные квартиры. За три года ее действия банки выдали 75 тыс. кредитов на сумму около 1 000 млрд рублей6. Большинство из них – в столице (до 31 июля 2024 г.) и Московской области, Санкт-Петербурге (до 31 июля 2024 г.), Татарстане, Краснодарском крае, Новосибирской и Свердловской областях.

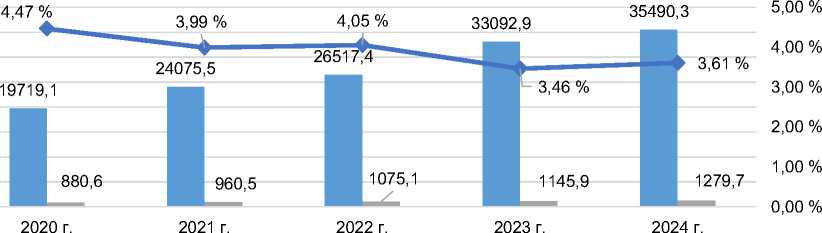

Вместе с тем общие тенденции для жителей России по ипотечному кредитованию остаются неблагоприятными (Кириченко, Яковлева, 2023; Курбанова и др., 2023). Изменения финансового курса меняют и платежеспособность граждан, что приводит к росту задолженности по выданным кредитам, в том числе и просроченной (рисунок 2).

■■■i Задолженность, млрд р. ^н Просроченная задолженность, млрд р.

^^—Доля просроченной задолженности, %

Рис. 2 . Динамика показателей задолженности по ипотечному кредитованию7

Fig. 2 . Dynamics of Mortgage Debt Indicators

5000 0

Задолженность по ипотечному кредитованию за исследуемый период выросла практически в 2 раза, что обусловлено высокой стоимостью недвижимости и в связи с этим привлечением большего объема кредитных ресурсов по ипотеке. Так, в 2020 г. она составляла 19 719,1 млрд руб., а в 2024 г. – уже 35 490,3. При этом практически половина всей суммы задолженности приходится на кредитование физических лиц (Шубин, 2024).

Также следует отметить тот факт, что, несмотря на существование целого комплекса программ государственной поддержки ипотечного кредитования, социальной ипотекой в России в настоящее время пользуются лишь от 1,4 до 9 % всех заемщиков (Подоляко, 2024).

В связи с этим считаем необходимым разработать комплекс мер, направленных на обеспечение уверенного роста ипотечного кредитования в стране и реальное увеличение его доступности для населения.

Во-первых, следует создать механизм адресности льготных программ, что предполагает дифференциацию получателей данной меры поддержки по приоритетным для социально-экономического развития России направлениям. Возможна разработка новых льготных программ по тем видам экономической деятельности, которые испытывают «кадровый дефицит» и одновременно являются приоритетными для экономического роста в России. В частности, они могут касаться граждан, занятых в сферах научно-исследовательской деятельности по повышению технологического суверенитета России, здравоохранения и предоставления социальных услуг, образования. Формирование адресных льготных программ должно осуществляться по региональному разрезу, когда возможность получения льгот по ипотеке будет выделена только по региону регистрации гражданина.

Во-вторых, необходимо исключение возможности получения ипотечных кредитов с целью инвестиций. В настоящее время данная практика широко применяется гражданами: клиент банка привлекает ипотечный кредит (в том числе по льготным программам), но использует данный объект ипотеки с целью получения доходов от аренды. Необходима доработка нормативно-правовых норм, регулирующих использование объектов жилищного строительства, приобретенных в ипотеку, с целью установления мер ответственности за их нецелевое (отличное от указанного в договоре на получение кредита) использование. Это позволит повысить доступность жилья для тех граждан, которые испытывают в нем острую необходимость и поможет стабилизировать рынок аренды.

В-третьих, необходима стабилизация цен на рынке первичного жилья. В современных условиях отмечается значительный рост стоимости недвижимости, что приводит к дисбалансу и увеличению затратности ипотечного кредитования (Бондарь, Шумеляк, 2024). Стабилизация цен возможна на основе более четкого антимонопольного регулирования, поскольку застройщики – это крупные предприятия, которые зачастую в силу отсутствия конкуренции устанавливают завышенные цены на недвижимость, которая впоследствии выступает объектом ипотеки. Также возможно введение поощрения со стороны государства при предоставлении застройщиками скидок для отдельных категорий граждан по критериям льготных программ ипотечного кредитования.

В-четвертых, целесообразна оптимизация действующих льготных программ по ипотеке в России. Например, имеет смысл продлить срок действия семейной ипотеки. Кроме того, возможно изменение размера субсидий в части возмещения затрат по ипотечному кредитованию для многодетных семей за счет применения дифференцированных ставок (таблица 4). Это поможет более качественно распределять средства государства по льготной поддержке на рынке ипотечного кредитования.

Таблица 4 . Возможная дифференциация ставок по льготным программам ипотечного кредитования (на примере семейной ипотеки)

Table 4 . Possible Differentiation of Rates for Preferential Mortgage Lending

Programs (Using Family Mortgages as an Example)

|

Критерий |

Ставка, % |

|

Один ребенок |

7 |

|

Два ребенка |

6 |

|

Три ребенка и более |

5 |

|

Дисконт на большой метраж для многодетных семей |

|

|

Площадь приобретаемой недвижимости свыше 55 м2 |

Минус 0,5 % к базовой ставке |

В-пятых, целесообразно проводить ранжирование регионов с позиции оценки социальноэкономического состояния и ипотечной доступности (в расчете на 1 жителя региона). Это позволит выделить те регионы, где ипотечные программы представлены низким спросом, а рынок недвижимости нестабилен, и разработать под них программы государственной поддержки по примеру арктической и дальневосточной ипотеки. Государственная помощь в данном случае должна быть направлена на подъем востребованности ипотеки в таких регионах и выравнивание уровня развития локальных ипотечных рынков в целом по стране.

Заключение . Таким образом, в результате проведенного исследования рынка ипотечного кредитования в России можно отметить следующие основные моменты:

-

1. Ипотечное кредитование выступает важным инструментом улучшения жилищных условий для граждан, позволяя приобрести объект недвижимости в текущем периоде, не откладывая на дальнюю перспективу.

-

2. Объемы выдаваемых ипотечных кредитов находятся в сильной зависимости от макроэкономических факторов и внешнеэкономических условий, таких как: ставка рефинансирования Центрального банка, объем государственной поддержки ипотечного жилищного кредитования, уровень безработицы и доходов населения и др. Это обусловливает сильные колебания ипотечного рынка России в последние годы.

-

3. Сегодня разработано значительное количество программ государственной поддержки ипотечного кредитования (семейная ипотека, дальневосточная и арктическая ипотека, сельская ипотека, поддержка семей с детьми, программа по кредитованию застройщиков по льготным ставкам, ипотека для IT-специалистов и др.), призванных повысить качество и уровень жизни отдельных категорий населения в стране в целом и на определенных территориях. Благодаря данным программам поддерживается устойчивый спрос населения на строящееся жилье и предотвращается банкротство застройщиков.

-

4. Снижение платежеспособности граждан, обусловленное неблагоприятными социальноэкономическими аспектами в России (пандемийные условия, санкционный режим, ведение СВО и др.), привело к практически трехкратному росту задолженности (в том числе и просроченной) по выданным ипотечным кредитам за последние 5 лет.

-

5. Для обеспечения уверенного роста ипотечного кредитования в стране и увеличения его доступности для граждан необходимо дальнейшее расширение и совершенствование мер государственной поддержки ипотечного кредитования.