Рынок криптовалют осенью 2025 года

Автор: Зубарева Е.О., Щербаков Г.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 30 (212), 2025 года.

Бесплатный доступ

Капитализация рынка криптовалют в октябре 2025 г. обновила свои максимальные значения, как и ряд ведущих криптовалют (в том числе Bitcoin), после чего показатели рынка снизились до данных уровня начала года. Падение во второй половине осени в значительной степени связано с макроэкономическим фоном и политическими факторами. Несмотря на это рынок цифровых активов продолжает институционализироваться, о чем свидетельствует как спрос на некоторые криптовалютные биржевые фонды, так и успешный запуск новых продуктов на базе «альткоинов».

Короткий адрес: https://sciup.org/170211398

IDR: 170211398

Текст научной статьи Рынок криптовалют осенью 2025 года

80%

60%

40%

20%

0%

-20%

-40%

-60%

80%

60%

40%

20%

0%

-20%

-40%

-60%

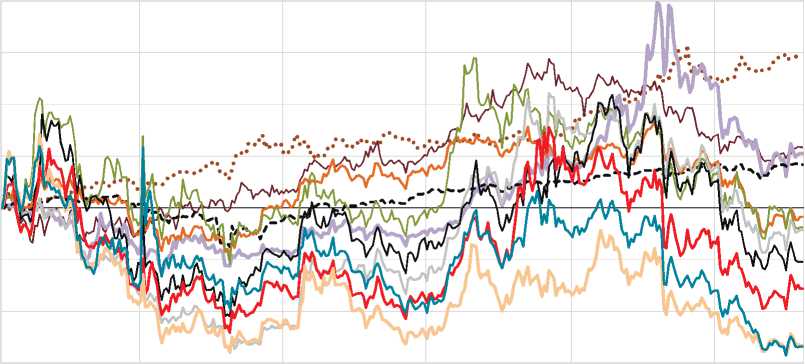

01.01.2025 01.03.2025 01.05.2025 01.07.2025 01.09.2025 01.11.2025

Волатильность на крипторынке в сентябре-декабре 2025 г. в основном связана с внешними макроэкономическими и политическими событиями, которые также влияли и на традиционные активы. Однако реакция котировок криптоактивов оказывалась на порядок выше, что в итоге привело к тому, что рынок растерял весь рост с начала года ( рис. 2 ).

Осенью 2025 г. мировые рынки пристально следили за действиями Федеральной резервной системы (ФРС) США в ожидании перехода регулятора к снижению процентной ставки, что и произошло в конце сентября впервые за 9 месяцев. В конце октября ФРС еще раз снизили ставку, доведя целевой диапазон до 3,75–4,00%1. Смягчение ДКП в США подстегнуло рост как акций, так и криптовалют. Цена крупнейшей по капитализации криптовалюты Bitcoin 6 октября обновила свой исторический максимум, превысив 126 тыс. долл.

Помимо ситуации вокруг тарифов 10 октября также появилась важная информация от финансовой компании MSCI, одной из ведущих организаций по созданию и ведению фондовых индексов. В своем сообщении1 MSCI объявила о намерении исключить из всех своих индексов компании, чья деятельность в большей степени связана с аккумулированием на своих счетах криптовалют (так называемый Digital Assets Treasuries, DAT) или у которых более 50% активов приходится на цифровые валюты. MSCI аргументирует это тем, что такие компании имеют характеристики инвестиционных фондов, акции которых в индексы MSCI не входят. Значительную долю позитивного нарратива вокруг криптовалют в 2025 г. создают именно публичные DAT-компании, число которых удвоилось и достигло 142 в текущем году2. Вероятно, такие компании ожидали, что капитализация их акций вырастет за счет роста рынка криптовалют, что приведет к их включению в различные фондовые индексы. Это, в свою очередь, вынудило бы другие инвестиционные фонды (ETF), которые повторяют динамику таких индексов, покупать акции DAT-компаний и дальше «разгонять» их капитализацию, что позволило бы им вновь привлекать деньги (например, за счет вторичного предложения акций) и вновь вкладывать их в криптовалюты.

Некоторые аналитики предполагают3, что после 10 октября криптовалюты глобально продолжили свое снижение именно из-за этой новости. Например, цена Bitcoin’а еще возвращалась к отметке 115 тыс. долл. 27–28 октября, однако, начиная с конца октября, тренд на снижение продолжился и уже 21 ноября цена упала до 80,6 тыс. долл., приблизившись к минимальным значениям за год (74,5 тыс. долл. в апреле 2025 г.), которые также были связаны с «тарифными войнами». Таким образом, в начале декабря 2025 г. Bitcoin, после некоторой коррекции вверх, торгуется возле отметки 91 тыс. долл., что на 2% ниже, чем цена Bitcoin’а в начале года.

MSCI не единственная компания, которая придерживается осторожной позиции по отношению к DAT-компаниям. С лета 2025 г. крупнейший публичный держатель Bitcoin’а (3,2% всего предложения) компания Strategy4 (ранее известная как MicroStrategy) начала соответствовать формальным критериям (капитализация, прибыль, ликвидность) для того, чтобы быть включенной в список компаний S&P 5005 . Однако с сентября комитет индекса уже 2 раза отклонил заявку Strategy на включение.

Несмотря на тот факт, что Strategy, помимо накопления Bitcoin’а, также занимается разработкой ПО в области BI-аналитики, ее непосредственная операционная деятельность за 9 месяцев 2025 г. принесла прибыль в размере 246 млн долл., в то время как с учетом переоценки Bitcoin’а общая прибыль компании до налогов составила 12 млрд долл.6 Стратегия компании по выпуску конвертируемых облигаций, обеспеченных, по сути, Bitcoin’ами на балансе компании, для вновь последующей покупки криптовалюты, считается довольно рисковой7, так как всецело строится на ожидании дальнейшего роста цены первой криптовалюты. В ответ на это в начале декабря компания объявила о формировании фиатного резервного фонда в размере 1,44 млрд долл. для купонных платежей по облигациям и дивидендов по привилегированным акциям1.

Другие волатильные криптовалюты («альткоины») демонстрировали схожую динамику. Так, второй по капитализации криптоактив Ether (ETH), после обновления своих исторических максимумов 24 августа (4 953 долл.), уже в сентябре-октябре торговался в диапазоне 3,7–4,2 тыс. долл., а во время снижения рынка в ноябре – снижался до отметки 2 622 долл. По состоянию на начало декабря Ether торговался на уровне 3 100 долл. (на 8% ниже уровня начала года). Цена криптовалюты XRP, укрепившаяся в сентябре в связи с урегулированием судебной тяжбы между компанией-эмитентом Ripple и Комиссией по ценным бумагам США (SEC), осенью также скоррек-тировалась до уровня начала года с 2,7 долл. до 2,0 долл. Криптовалюта Solana (SOL) пережила всплеск интереса в октябре на фоне новостей о перспективах запуска ETF, поднявшись до отметки 250 долл. (+20% к началу года), но затем ее цена рухнула вместе со всем рынком в октябре-ноябре. Аналогичная ситуация наблюдалась практически во всех альткоинах.

Динамика криптовалютного рынка также отражалась и на спросе на криптовалютные паевые биржевые инвестиционные фонды (ETF). С начала года к началу сентября совокупный приток средств инвесторов составлял 16,8 млрд долл. в Bitcoin- и 9,9 млрд долл. в Ether-фонды. В сентябре-октябре приток средств в целом продолжился и составил около 5,7 млрд долл. и 855 долл. млн для первой и второй криптовалюты соответственно. Однако в ноябре-декабре наблюдался чистый отток на суммы 3,6 млрд долл. и 1,4 млрд долл. из BTC- и ETH-фондов, причем для продуктов, связанных с Ethereum, отток в одном только ноябре нивелировал весь прирост сентября-октября.

В регулировании крипто-ETF также произошли изменения: в середине сентября SEC утвердила новые стандарты (generic listing standards) для листинга биржевых продуктов, значительно упростивших регистрацию новых ETF без необходимости проходить долгий процесс согласования по каждому продукту2. Одним из первых фондов, появившихся по обновленному стандарту, стал Grayscale Digital Large Cap Fund (GDLC), который сразу инвестирует в Bitcoin, Ether, XRP, Solana и Cardano. Знаковым событием в связи с этим также явился запуск 28 октября первого спотового ETF на Solana (BSOL от Bitwise), особенностью которого стала возможность стей-кинга. Иными словами, привлекая средства инвесторов, фонд не только приобретает SOL, но и размещает их в стейкинге, становясь валидатором сети Solana, за что получает дополнительный доход, который затем реинвестируется обратно в фонд. Фонд BSOL смог привлечь около 420 млн долл. инвестиций за первую неделю торговли3.

1 URL:

2 URL:

3 URL: цены на большинство криптовалют опустились ниже значений начала года. В значительной степени динамика криптовалют осенью определялась внешними по отношению к крипторынку событиями: макроэкономическим фоном, действиями ФРС и торговыми войнами. Окажется ли это лишь временной коррекцией или началом нисходящего тренда, сказать пока сложно.