Рынок масс-медиа к 2021 году в России и в мире: общие тренды и страновая специфика

Автор: Антонов-Овсеенко Антон Антонович

Журнал: Вестник Тверского государственного университета. Серия: Филология @philology-tversu

Рубрика: Журналистика и реклама

Статья в выпуске: 1, 2020 года.

Бесплатный доступ

На основании исследований динамики развития масс-медиа в России и в мире в течение первых десятилетий XXI в. в статье сформулированы главные тренды на ближайшие и отдаленные перспективы, состоящие в сокращении объемов выпуска печатных СМИ и передислокации объемов рекламы из традиционных видов СМИ в интернет-носители. В качестве рекомендации предлагается максимальное использование возможностей конвергенции в процессе создания и передачи контента.

Масс-медиа, реклама, конвергенция, дигитализация

Короткий адрес: https://sciup.org/146281552

IDR: 146281552 | УДК: 070.1

Mass media-market in Russia and all over the world in 2021: general trends and country 's specifics

Based on studies of the dynamics in mass media development in Russia and in the world during the first decades of the XXI century, the article formulates the main trends for the near and long-term perspective, which consist in reducing the volume of printed media output and relocating the main bulk of advertising from traditional media types to Internet. As a recommendation, it is suggested to maximize the use of convergence capabilities in the process of creating and transmitting thecontent.

Текст научной статьи Рынок масс-медиа к 2021 году в России и в мире: общие тренды и страновая специфика

По мере развития онлайн-ресурсов с середины 2000-х гг. в России и в мире сформировалась тенденция к сокращению объемов производства печатных СМИ, сопровождаемая передислокацией рекламы со страниц газет и журналов в интернет-носители. Ранее мы сообщали, что в России только в течение 2006–2009 гг. объем рекламы в печати снизился с 24,4 % до 16,1 %, а доля рекламы, размещенной в Интернете, наоборот, увеличилась с 3,2 % до 9,3 % [1]. В следующем десятилетии эта тенденция сформировалась в устойчивый тренд, демонстрируя дальнейшее снижение объемов рекламы, размещаемой в печатных СМИ, и соответствующее этому уменьшение объемов их производства. В России объем рекламы, размещенной в 2017 г. в газетах, составил в денежном выражении 8,7 млрд. руб., что соответствовало уменьшению на 12 % от объемов 2016 г. [Там же]: сравним это с объемом российского рынка ин-тернет-рекламы в 2017 г. в сумме 166,3 млрд. руб. (+ 22 % к 2016 г.) или с объемом рекламы на основных каналах телевидения – 165,6 млрд. руб. (+ 13 % к 2016 г.) [8].

Снижение объемов производства печатных СМИ окончательно сформировалось в генеральный тренд по всему миру примерно к 2010 г. При этом в России этот тренд обладает собственной спецификой, состоящей в отмене государственных субсидий на почтовую доставку (на 3,5 млрд. ежегодно с 2014 г.), в повсеместном сокращении киосковых сетей в результате применения административных мер, росте цен на бумагу для производства газет и др. Еще одним фактором, оказывающим нега- тивное воздействие на положение печати и характерным для российских реалий, является спад читательского интереса к содержательному наполнению изданий, формируемому под влиянием новых, модернизированных форм государственной цензуры [2].

Весь комплекс перечисленных факторов предопределил то, что, по данным PricewaterhouseCoopers ( PwC ), приводимым в мониторинге Департамента СМИ и рекламы г. Москвы за 2019 г., «сегмент российских газет в среднесрочной перспективе продолжит демонстрировать отрицательные темпы роста. Отрицательная динамика будет наблюдаться как в объеме рекламы (при среднегодовом темпе роста минус 8,5 %), так и в сокращении тиражей. Журнальный сегмент имеет более высокий потенциал в среднесрочной перспективе за счет положительной динамики рекламы и за счет роста потребления платного цифрового контента» [7].

В качестве же примера того, что тренд на снижение производства печатных СМИ характерен не только для России, можно привести данные из доклада И. Басса на XV ежегодном форуме «Издательский бизнес / Publishing Expo » в 2019 г. о положении печати в Израиле: здесь «доходы печатных изданий от рекламы упали на 10-15 %, однако их доля все еще превышает долю на других развитых рынках. В Израиле печатные СМИ получают 16 % рекламных доходов, а в США – 12-13 %. Доходы прессы складываются из рекламы и подписки, доля подписки постоянно падает» [4].

При этом тенденция к спаду доходов (правда, не столь значительному, как в печати) от размещения рекламы наблюдалась в последнее время также на российском ТВ. Так, в течение января – сентября 2019 г. объем рекламы, размещаемой в эфире отечественного телевидения, демонстрировал отрицательную динамику в 7 % относительно аналогичного периода 2018 г. [9]; в июне же 2019 г. объем рекламы в эфире в сравнении с тем же месяцем 2018 г. сократился почти на 19 % [5, с. 11] (к моменту подготовки статьи в печать итоги всего 2019 г. еще не были подведены). И несмотря на то, что к концу 2019 г. российские эксперты прогнозировали возврат к положительной динамике [6], такие спады в объемах размещения рекламы на телевидении не следует считать случайными, но подтверждающими главный тренд – на передислокацию объемов рекламы из традиционных видов медиа в интернет-носители.

Интересно, что и в Израиле эксперты также отмечают спад поступлений от рекламы на телевидении. Так, И. Басс (данные из его доклада на издательском форуме в 2019 г. мы приводили выше) отмечает, что «финансовый кризис, а затем и полная реорганизация общественного вещания, смена владельцев коммерческих каналов привели к стагнации доходов ТВ» [4]. Несомненно, что к причинам стагнации поступлений от рекламы на израильском ТВ, перечисленным И. Бассом, следует причислить также передислокацию внимания рекламодателей и медиабай-инговых агентств к рекламоносителям в Интернете: это то общее, что роднит ситуации с поступлениями от рекламы в израильском и российском ТВ.

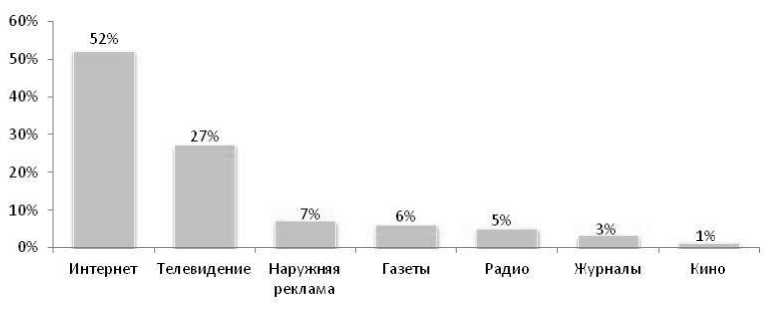

При этом спад поступлений от рекламы в отдельных видах СМИ, как и передислокация рекламных объемов в Интернет, сопровождаются общим ростом объемов рекламного рынка по всему миру: по данным Zenith , приводимым в мониторинге Департамента СМИ и рекламы г. Москвы, «мировой рекламный рынок в 2018 году вырос на 4,6 %, до $ 579 млрд. По оценкам экспертов глобальной сети Dentsu Aegis Network , представленным в январе 2019 года и основанным на данных анализа 59 рынков, в 2019 году глобальный темп роста рекламы достигнет 3,8 % и достигнет $ 625 млрд. <…> При этом к 2021 году интернет-реклама займет более 50 процентов рекламных расходов» [7] (см. рис. «Доля рекламных расходов в мире по каналам в 2021 г.).

Рис. 1. Доля рекламных расходов в мире по каналам в 2021 г. [7]

В этих условиях, как следует из доклада И. Басса, израильские медиа, например, «активно используют возможности интернета, используются оффлайн и онлайн средства доставки. Публикуются не только видео материалы, но и подкасты. Интегрированные, мультиплатформен-ные медиа играют все большую роль. Крупные рекламодатели и рекламные агентства все более активно используют достижения хай-тека» [4]. И здесь следует отметить, что под термином «интегрированных» медиа докладчик с очевидностью имеет ввиду явление, укрепившееся в российской научной и медиа-среде под названием конвергенции. При том, что расхождения в понимании этого термина наблюдались с момента его появления. Так, российский эксперт Т.В. Фирсова обращает внимание на многообразие определений этого термина, вызванное различными трактовками его смысла: «Конвергенция – это слияние различных видов средств массовой информации и технологий (радио, телевидения, газетной и фотожурналистики) в рамках онлайн-редакции СМИ; слияние технологий и услуг в рамках подразделений одного издательского дома или телекоммуникационной компании. Конвергенция понимается одновременно как технологический процесс в журналистике и как прикладной термин, как слияние формы и как слияние содержания» [11, с. 110]. Слияние же различных технологий и видов СМИ в рамках онлайн-редакции в свою очередь следует ассоциировать с процессом дигитализации СМИ (которым, к слову, сегодня отличается не только мировой и отечественный рынок медиа, но и все другие сектора рынка и направления деятельности человека, включая науку и культуру). При этом масштабная, плановая дигитализация российских медиа, то есть использование нового, прогрессивного способа передачи и распространения информации (а за ней и рекламы), началась примерно с середины 2000-х гг., то есть с видимым опозданием в сравнении с началом этого процесса в Западной Европе и США. Эксперты приводят данные, согласно которым, например, «информацию на сайте РИА “Новости” редакция начала размещать в 2001 году, в 2007 году была предпринята “мультимедийная стратегия развития”. В западных СМИ аналогичные процессы происходили уже, по меньшей мере, с 1994 года – первый интернет-браузер появился в 1993 году, а в 1994 году у западных СМИ появились первые сайты» [Там же, с. 111].

К 2020 г. ситуация в России и в мире в отношении использования возможностей дигитализации и конвергенции кардинально изменилась. Исследователи отмечают, что на телевидении, например, «конвергенция привела к появлению огромного количества площадок потребления контента» [12, с. 130]. Исследования одновременного потребления среди прочего показали, что в 77 % случаев аудитория использовала для просмотра одной и той же программы второй экран (то есть экран компьютера или мобильного устройства), причем в 44 % случаев – для получения дополнительной информации о самой просматриваемой программе. Эксперты и менеджмент телевизионных компаний увидели в этом «потенциал удержания аудитории и стали развивать технологии “второго экрана” – чтобы удержать аудиторию у своего бренда на двух экранах одновременно» [Там же, с. 131].

Что касается внутривидовых изменений, тот же И. Басс обращает внимание на то, что в Израиле процесс дигитализации выражается в том, что «Новые СМИ возникают практически только в онлайне. “Старые” СМИ вынуждены сокращать или отказываться от стандартных способов распространения и переходить в онлайн» [4]. Такая же динамика наблюдается и в России: как следует из презентации к Мониторингу Департамента СМИ и рекламы г. Москвы, в период 2015–2018 гг. в общем объеме регистрируемых ежегодно различных видов СМИ наблюдалось поэтапное уменьшение доли печатных медиа – с чуть менее 800 в 2015 г. до менее 400 в 2018 г., и такое же поэтапное увеличение доли регистрируемых сетевых изданий – с 200 в 2015 г. до более 400 в 2018 г. [7].

Изложенное выше позволяет прогнозировать, во-первых, дальнейшее сокращение доли печатных медиа в общем объеме развивающихся СМИ в мире: спад производства этого вида СМИ спровоцирован и сопровождается соответствующими показателями спада поступлений от рекламы.

Объем рекламы, размещаемой на различных платформах и носителях в Интернете, продолжит увеличение – как за счет роста объема рекламного рынка в целом, так и за счет передислокации в интернет-носи-тели рекламы из традиционных видов СМИ.

В качестве рекомендации для традиционных видов СМИ в сложившихся условиях (не в последнюю очередь в целях их самосохранения) предлагается сосредоточиться не на конкуренции с интернет-носи-телями информации и рекламы, включая онлайн-медиа, а на активном использовании преимуществ процесса дигитализации и конвергентных способов производства и передачи информации и рекламы.

Об авторе:

MASS MEDIA-MARKET IN RUSSIA AND

ALL OVER THE WORLD IN 2021:

Tver State University

Department of Journalism, Advertising and Public Relations

About the author:

ANTONOV-OVSEENKO Anton Antonovich – Doctor of Philology, Professor at the Department of Journalism, Advertising and Public Relations, Tver State University (170100, Tver, Zhelyabov str., 33), e-mail: anton.antonov.ovseenko@ gmail.com.

Список литературы Рынок масс-медиа к 2021 году в России и в мире: общие тренды и страновая специфика

- Антонов-Овсеенко А. А., Шитикова Е.М. Бюджет печатных СМИ России: Интернет и другие факторы влияния // Вестник Тверского государственного университета. Серия: Филология. 2018. № 3. С. 93-96.

- Антонов-Овсеенко А. А., Шитикова Е. М. Печатные СМИ России: проблемы и решения / Союз предприятий печатной индустрии (ГИПП), ООО "Вайз- Медиа". М., 2019. 16 с.

- Баранова Е.А. Медиаконвергенция как системообразующий фактор трансформации института СМИ: дис.. докт. филол. н.: 10.01.10 / Е.А. Баранова; Российский университет дружбы народов. М., 2018. 382 с.

- Басс И. Интегрированные медиа. Израильские реалии. Доклад на сессии "Реклама и медиабизнес в цифровой среде". XV ежегодный профессиональный форум российских издателей "Издательский бизнес / Publishing Expo. Перезагрузка". М., 2019. Презентация в формате PowerPoint. Архив автора.

- Болецкая К. Реклама утекает из эфира // Ведомости. 06.08.2019. С. 11.

- Веселов С. Комментарий к исследованию "Объем рекламы в средствах ее распространения в январе-сентябре 2019 г". [Электронный ресурс] // Ассоциация коммуникационных агентств России. URL: http://www.akarussia.ru/ knowledge/market_size/id9034. (Дата обращения: 24.01.2019.)

- Мониторинг состояния московского рынка распространения печати и логистических услуг в 2019 году [Электронный ресурс] // Департамент средств массовой информации и рекламы города Москвы. URL: https://www.mos. ru/dsmir/documents/monitoringi-sostoyaniya-rynka-pechati-i-knigoizdaniya/ view/231622220/. (Дата обращения: 24.01.2019.)

- Объем рекламы в средствах ее распространения в 2017 г. [Электронный ресурс] // Ассоциация коммуникационных агентств России. URL: http://www. akarussia.ru/knowledge/market_size/id8180. (Дата обращения: 24.01.2019.)

- Объем рекламы в средствах ее распространения в январе-сентябре 2019 г. [Электронный ресурс] // Ассоциация коммуникационных агентств России. URL: http://www.akarussia.ru/knowledge/market_size/id9034. (Дата обращения: 24.01.2019.)

- Тулупов В. В. Бумажная пресса: сегодня и завтра// Судьба печатной прессы в эпоху Интернета: колл, монография / Челябинский гос. ун-т. Челябинск, 2018.С. 106-111.

- Фирсова Т. В. Влияние конвергенции на работу редакции и экономику СМИ: немецкий опыт // Инновационные аспекты развития гражданской авиации (АвиаТранс-2016). Ростов-на-Дону: Фонд науки и образования, 2016. С. 110-113.

- Шацкая А Д. Контент российских телеканалов в Интернете: технологии размещения и монетизации // Вестник Московского университета. Серия 10. Журналистика. 2019. № 6. С. 129-154.