Рынок нефти в мае-августе 2020 г.

Автор: Каукин А.С., Миллер Е.М.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 24 (126), 2020 года.

Бесплатный доступ

Критическое падение нефтяных цен в первой половине 2020 г., вызванное распространением коронавирусной инфекции, было дополнительно усилено отсутствием договоренностей о продлении соглашения ОПЕК+. Последнее обострило конкуренцию на мировом рынке нефти и привело к существенному увеличению коммерческих запасов нефти и нефтепродуктов. Ситуация стабилизировалась после возобновления соглашения ОПЕК+ по ограничению добычи, а также постепенного смягчения с мая 2020 г. карантинных мер в ряде стран Дальнейшая динамика нефтяной отрасли будет зависеть от степени соблюдения странами соглашения ОПЕК+ и восстановления спроса.

Короткий адрес: https://sciup.org/170176079

IDR: 170176079

Текст статьи Рынок нефти в мае-августе 2020 г.

Для предотвращения дальнейшего снижения нефтяных цен 12 апреля 2020 г. было подписано новое соглашение ОПЕК+. По результатам договоренностей в мае-июне 2020 г. снижение добычи странами ОПЕК+ должно было составить 9,7 млн барр./сут. от уровня октября 2018 г. В следующие полгода предполагалось сокращение добычи на 7,7 млн барр./сут., а затем до апреля 2022 г. – на 5,8 млн барр./сут.

24(126) 2020

Вторая половина апреля оказалась сложным периодом для нефтяной отрасли, так как возобновленное соглашение не привело к росту цен, что закономерно, так как ограничение добычи начало действовать лишь с начала мая, и многие производители продолжили наращивать добычу и предоставлять скидки в борьбе за рыночную нишу. Кроме того, наблюдалось падение спроса в условиях пандемии. Одним из ключевых факторов, оказывающих давление на котировки, стало ограниченность мощностей по хранению.

В мае цены позитивно отреагировали на снижение добычи участниками соглашения ОПЕК+. Суммарное сокращение составило 6,3 млн барр./сут., или 84% от договоренностей. Согласно данным ежемесячного доклада ОПЕК, Россия выполнила сделку ОПЕК+ на 91%, сократив суточную добычу нефти на 2,27 млн барр. – до 8,73 млн барр. По данным Минэнерго России, в мае уровень добычи составил 8,59 млн барр./сут., что соответствовало соглашению на 96%. Различия в показателях обусловлены методикой подсчета.

EIA – Brent (2019–2021 гг. 09.09.2020)

OPEC – Urals (2019–2020 гг. 14.09.2020)

^^^^^^^^EIA –WTI (2019–2021 гг. 09.09.2020)

^^^^^^еOPEC – WTI (2019–2020 гг. 14.09.2020)

^^^^^^^^ЦБ РФ – Urals (2019–2022 гг. 24.07.2020)

Примечание. EIA – Управление энергетической информации США.

Рис. 1. Прогнозы цен на нефть, долл./барр.

На встрече ОПЕК+ в начале июня было принято решение о продлении снижения добычи на 9,7 млн барр./сут. до конца июля, остальные условия сделки остались прежними. Страны ОПЕК выполнили условия сделки на 112%, главным образом благодаря снижению добычи нефти Саудовской Аравией на 1 млн барр./сут., Кувейтом – на 80 тыс. барр./сут. и ОАЭ – на 100 тыс. барр./сут. Россия выполнила сделку в июне на 93%, сократив добычу на 2,34 млн барр./сут. – до 8,66 млн.

В июле сделка о сокращении добычи нефти суммарно была выполнена на 97%. Причина роста добычи в июле – увеличение производства в Саудовской Аравии на 866 тыс. барр./сут. после добровольного сокращения объемов добычи месяцем ранее до 1 млн барр./сут. В отчете ОПЕК указывается, что Россия сократила добычу в июле на 1,93 млн баррелей, что составляет 88% от оговоренных показателей. Начиная с августа 2020 г. и до конца года сокращение добычи замедлится до 7,7 млн барр./сут. Стоит отметить, что возобновленное соглашение ОПЕК+ содержит механизм компенсации, согласно которому не полностью выполнившие свои обязательства страны должны до конца сентября компенсировать допущенное перепроизводство нефти.

24(126) 2020

Ключевыми рисками для мирового нефтяного рынка во 2-м полугодии 2020 г., влияющими на динамику цен на нефть и нефтепродукты, станут: потенциальная возможность возникновения «второй волны» распространения коронавирусной инфекции, рост коммерческих запасов нефти в хранилищах из-за слабого спроса на топливо для автомобильного и воздушного транспорта. Многие международные организации закладывают эти риски в свои прогнозы по ценам на нефть1, но в целом последние про гнозы выглядят оптимистичнее майск их (подробнее см. рис. 1 ).

Управление энергетической информации США прогнозирует, что высокие темпы сокращения коммерческих запасов сырой нефти будут способствовать умеренному росту цен до конца 2020 г. по сравнению с текущими ценами. Однако сложившийся высокий уровень коммерческих запасов смягчит любое значительное повышение цен. EIA прогнозирует, что к концу года цены на нефть марки Brent вырастут до 45 долл./барр., что немного выше средней цены августа 2020 г. Изъятие мировых коммерческих запасов продолжит оказывать влияние на нефтяные цены до конца 2021 г., которые, по прогнозам EIA, в 2021 г. составят в среднем 49 долл./барр.1.

Центральный банк России повысил свои прогнозы по сравнению с майскими среднегодовой цены на нефть марки Urals в 2020 г. с 27 долл. до 38 долл./барр., в 2021 г. – с 35 долл. до 40 долл./барр. На 2022 г. прогноз цен на нефть сохранен на уровне 45 долл./барр. Предполагается, что основным фактором, положительно влияющим на динамику нефтяных котировок во 2-м полугодии 2020 г., будет сокращение добычи.

Анализ факторов, повлиявших на динамику нефтяных цен

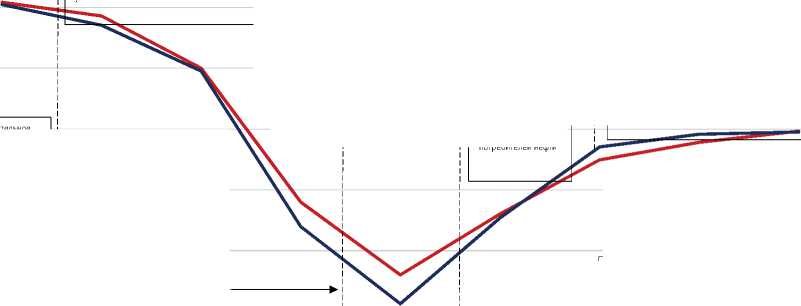

На рис. 2 представлена динамика цен на нефть марок Brent и Urals в 2020 г. В начале года отрицательное влияние на нее оказывали: распространение коронавирусной инфекции в странах, являющихся основными потребителями нефти, в частности, в Китае; отсутствие договоренностей о продлении соглашения ОПЕК+ по ограничению добычи, что привело к обострению конкуренции на мировом рынке нефти между Саудовской Аравией и Россией; рост избытка предложения нефти над сокращающимся спросом в результате введения карантинных мер в большинстве стран мира, что, в свою очередь, вызвало дефицит емкостей для хранения коммерческих запасов.

Период после переподписания соглашения ОПЕК+, но еще до фактического вступления в силу договоренностей, совпал по времени с усилением карантинных мер во многих странах мира.

Рост скидки на нефть марки Urals относительно марки Brent марте-апреле 2020 г. был обусловлен увеличением отгрузок из российских портов в связи с началом сезона ремонтных работ на российских НПЗ и завершением сделки ОПЕК+, а также из-за отсутствия договоренностей многих российских производителей с Белоруссией о возобновлении поставок в апреле, что дополнительно увеличило отгрузку из портов.

24(126) 2020

Начиная с мая цены на нефть начали расти благодаря реально начавшемуся ограничению добычи странами ОПЕК+. Данная тенденция сохранилась и в июне из-за дополнительного сокращения, превышающего квоты, которое было осуществлено Саудовской Аравией и Кувейтом. Еще одним фактором, положительно сказавшимся на динамике цен в мае-июне, стало смягчение карантинных мер и возобновление производства в ряде стран. Однако слабый спрос и медленные темпы сокращения коммерческих запасов ограничили этот рост. Возможными рисками для рынка нефти могут стать: рост числа заболевших коронавирусной инфекцией в июле-августе 2020 г.; снижение ОПЕК+ квот по сокращению добычи нефти с августа 2020 г.; остающиеся заполненными нефтяные хранилища (более чем на 60%)2.

Положительное влияние на цены: 1. Ослабление карантинных мер, возобновление производства 2. Намерение сократить объемы добычи нефти сверх квот Саудовской Аравией и Кувейтом

Brent

Urals

Отрицательное влияние на цены: 1. Усиление карантинных мер

Отрицательное влияние на цены:

1. Рост числа зараженных COVID-19

2. Снижение потребления нефти в Индии

3. Слабое восстановление спроса на авиакеросин

Отрицательное влияние на цены:

1. Распространение COVID-19 (введение карантинных мер)

2. Развал ОПЕК+

3. Ценовая война Саудовской Аравии и России на рынке нефти

4. Нехватка емкостей для хранения нефти

Положительное влияние на цены: 1. Подписание нового соглашения ОПЕК+

Отрицательное влияние на цены:

1. "Вялый" спрос со стороны основных потребителей нефти

Отрицательное влияние на цены: 1. Торговая война США и Китаем

2. Рекордный рост объемов добычи сланцевой нефти

Положительное влияние на цены:

1. Сокращение активных буровых установок в США

2. Продление жестких квот по сокращению добычи нефти до конца июля

3. Рост импорта нефти в Китай

Соглашения ОПЕК+

Продление соглашения ОПЕК+ янв.20 фев.20 мар.20 апр.20

май.20 июн.20 июл.20

дек.19

авг.20

Рис. 2. Динамика нефтяных цен, долл./барр.

Источник: Всемирный банк, Министерство экономического развития России (Расчет средней за истекший месяц цены на нефть сорта Urals на средиземноморском и роттердамском рынках нефтяного сырья Минэкномразвития России осуществляет с использованием данных Argus Media (Russia) Limited).

Российский рынок нефти в мае-августе 2020 г.

Россия в рамках соглашения ОПЕК+ взяла на себя обязательства по сокращению добычи нефти на 23% в период май-июль 2020 г., 18% в период июль-декабрь 2020 г., 14% с января 2021 г. от базового уровня добычи 11 млн барр./сут. В табл. 1 представлены суммарные объемы добычи нефти Россией по месяцам 2020 г., а также объемы экспорта нефти, внутренних поставок на переработку, перевалку нефти и нефтепродуктов через морские порты.

Таблица 1

Динамика объемов добычи, переработки и экспорта российской нефтяной отрасли

24(126) 2020

|

Показатель |

2020 |

||||||

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

|

|

Добыча (с учетом газового конденсата), млн т |

47,7 |

44,7 |

47,8 |

46,4 |

39,7 |

38,2 |

39,6 |

|

к соответствующему месяцу 2019 г., % |

-0,8 |

3,2 |

-0,1 |

1,0 |

-15,5 |

-16,4 |

-16,0 |

|

Экспорт, млн т |

21,3 |

20,8 |

21,4 |

22,2 |

18,5 |

18,1 |

17,2 |

|

к соответствующему месяцу 2019 г., % |

-3,6 |

1,0 |

-6,0 |

-0,3 |

-13,0 |

-14,7 |

-25,2 |

|

Поставки нефти на переработку внутри страны, млн т |

25,1 |

23,8 |

25,5 |

22,5 |

21,9 |

20,1 |

22,5 |

|

к соответствующему месяцу 2019 г., % |

-0,4 |

5,0 |

6,2 |

1,1 |

-4,2 |

-11,9 |

-11,7 |

млн барр. против 82 млн барр. мая к апрелю 2020 г. В США коммерческие запасы нефти и нефтепродуктов превышали средние пятилетние показатели на 161,4 млн барр. в июне 2020 г.: сокращение к маю 2020 г. составило 9 млн барр. Динамика коммерческих запасов нефти и нефтепродуктов обусловлена по большей части ожиданиями по поводу будущего спроса на топливно-энергетические ресурсы, который зависит от возможности «второй волны» коронавируса, перестройки многих производств и мероприятий на удаленную основу, но не от роста цен и ограничений объемов добычи нефти соглашением ОПЕК+.

|

Показатель |

2020 |

||||||

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

|

|

Перевалка наливных грузов в российских портах, из них: |

40,3 |

37,6 |

37,6 |

41,3 |

39,5 |

37,3 |

29,1 |

|

к соответствующему месяцу 2019 г., % |

2,3 |

3,8 |

3,8 |

5,7 |

6,2 |

-4,1 |

-24,4 |

|

сырой нефти |

22,8 |

21,3 |

21,3 |

24,1 |

23,4 |

20,7 |

16,1 |

|

к соответствующему месяцу 2019 г., % |

-5,0 |

-4,3 |

-4,3 |

8,3 |

4,5 |

-16,9 |

-32,9 |

|

нефтепродуктов |

13,9 |

12,9 |

12,9 |

13,6 |

12,6 |

13,3 |

10,2 |

|

к соответствующему месяцу 2019 г., % |

13,0 |

7,9 |

7,9 |

13,8 |

10,5 |

23,1 |

-10,5 |

Источник: Министерство энергетики России.

Возможное дальнейшее сокращение спроса (в случае «второй волны» пандемии) на нефтяном рынке для России сопряжено с серьезными рисками. Несмотря на конкурентоспособность российских производителей (как в связи с уровнем операционных затрат, так и особенностей налогового регулирования, при котором риски низких цен на нефть частично переносятся на бюджет), длительное нахождение нефтяных цен ниже 15 долл./ барр. может означать, что большая часть новых проектов будет работать в убыток, а действующие проекты окажутся на грани рентабельности1. Быстрое и масштабное сокращение добычи в условиях низких цен может также привести к пересмотру инвестиционных программ (включая финансирование проектов по добыче трудноизвлекаемых запасов, разведке и разработке новых месторождений, технологическому переоснащению и модернизации НПЗ). ж

24(126) 2020