Рынок первичного жилья: сценарии развития ситуации

Автор: Пономарева Е.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 6 (159), 2022 года.

Бесплатный доступ

В марте-апреле 2022 г. ключевые макроэкономические параметры российской экономики существенно изменились. Эти изменения приводят к необходимости корректировки сформированного ранее прогноза динамики рынка первичного жилья, поскольку новые факторы существенным образом влияют на цены и объемы продаж строительной отрасли. Неизбежны перемены в динамике рынка первичного жилья – уже к началу II квартала 2022 г. можно ожидать снижения цен на новостройки в связи с существенным падением спроса1 и повышением ставок по программе льготной ипотеки2. Следствием снижения цен станет дополнительное сокращение до- ходов строительных компаний. Изменение макроэкономической конъюнктуры, включая рост ставок по кредитам, также приведет к ухудшению финансовой стабильности строительных компаний. В связи с этим целесообразно рассмотреть возможность дополнительного снижения ставок по программе льготной ипотеки до 9–10%. Необходимо скорректировать параметры мониторинга финансовой устойчивости строительных компаний с целью прогнозирования вероятности банкротства компаний в ближайшие 6–12 месяцев, включив в него оценку дополнительных финансовых параметров застройщиков и параметры макроэкономической конъюнктуры – обменный курс рубля и ставку по ипотеке.

Короткий адрес: https://sciup.org/170191759

IDR: 170191759

Текст научной статьи Рынок первичного жилья: сценарии развития ситуации

Строительная отрасль ввиду резкого повышения ключевой ставки Банка России, роста инфляции, изменений обменного курса и перераспределения спроса населения с покупки недвижимости на товары и услуги

6(159) 2022

первой необходимости является одной из наиболее пострадавших от введенных международных санкций. Для оценки последствий санкционного давления на отрасль была использована построенная в 2022 г. эконометрическая модель РАНХиГС1. Модель представляет собой систему одновременных уравнений спроса и предложения на первичном рынке жилья. При этом факторами спроса выступают: реальные доходы населения; индекс роста цен на первичном рынке жилья в текущем периоде; ставка по ипотеке; объем имеющегося жилищного фонда; обменный курс рубля к доллару. Факторами предложения являются: стоимость арендного жилья (как основная альтернатива покупке жилья); реальные доходы населения; уровень безработицы; базовый индекс потребительских цен; ставка по ипотеке; индекс стоимости строительных материалов; объемы жилищного фонда; обменный курс рубля к доллару; количество застройщиков; индекс роста цен на первичном рынке жилья в прошлом периоде (цены на жилье в динамике демонстрируют высокий уровень инерционности). Модель оценивалась на панельных данных с I квартала 2013 г. по II квартал 2020 г., объектом наблюдения являлись регионы Российской Федерации.

Впоследствии модель была использована для прогнозирования динамики цен и количества сделок на рынке первичного жилья с учетом набора предположений о краткосрочной динамике основных факторов спроса и предложения.

Оценки экспертных организаций, ЦБ РФ и Минэкономразвития России2 позволяют сформулировать предположения относительно динамики ключевых макроэкономических показателей – инфляции, безработицы, реальных доходов населения и обменного курса рубля к доллару; они приведены в табл. 13.

Согласно экспертным оценкам, в 2022 г. цены вырастут на 20–22%, однако наихудший прогноз по инфляции Банка России4 предполагает рост инфляции до 35%.

Так как часть иностранных компаний, приостановивших свою деятельность в связи с введением санкций, начала процедуры по продаже своих активов, можно ожидать менее негативного сценария роста числа безработных, чем прогнозировалось первоначально. Большинство экспертов говорят об уровне безработицы по итогам 2022 г. в 7–9%, причем с течением времени эксперты пересматривают свой прогноз в сторону снижения5.

Также большинство экспертных организаций предполагают, что падение реальных доходов и реальных заработных плат составит 7–11%. Наиболее консервативный прогноз исходит из отсутствия роста номинальных и сокращения реальных доходов на величину инфляции.

6(159) 2022

Таблица 1

Использованные в расчетах предположения о динамике основных макроэкономических показателей

|

Показатель |

Значение по итогам 2022 г. (версия от 18.03.2022) |

Значение по итогам 2022 г. (версия от 15.04.2022) |

Примечание |

|

Динамика стоимости аренды жилья |

+10% |

+10% |

|

|

Динамика реальных доходов населения |

-15% |

-15% |

|

|

Динамика уровня безработицы |

+8,7 п.п. |

+4,8 п.п. |

Ввиду закрытия части иностранных компаний в результате санкций предполагалось неравномерное высвобождение рабочей силы (наибольшая часть высвобождается в I квартале 2022 г.). |

|

Динамика базового индекса потребительских цен |

+30% |

+30% |

|

|

Динамика индекса цен на строительные материалы |

+70% |

+100% |

По итогам количественной оценки показатель оказывает относительно небольшое влияние на динамику рынка (рассматривался наиболее негативный сценарий). |

|

Динамика обменного курса рубля к доллару |

+100% |

+15% |

Предполагался неравномерный рост показателя (наибольший рост в связи с введением санкций в I квартале 2022 г.). |

|

Динамика количества выданных ипотечных кредитов |

-15% |

-15% |

|

|

Динамика объемов жилищного фонда |

0% |

0% |

В краткосрочном периоде (1 год) объем жилищного фонда меняется незначительно. |

|

Ставка по ипотеке (без государственной поддержки) |

23% |

16,9% |

Примечание. Составлено с учетом динамики макроэкономических показателей в 2008– 2009 гг. и 2014–2015 гг.

Динамика обменного курса рубля к доллару в феврале- марте 2022 г. была нестабильной, значительное ослабление рубля сменилось его резким укреплением. В настоящее время большинство экспертных организаций прогнозируют обесценение курса рубля до 80–85 рублей за доллар (или примерно на 8–15%).

В феврале и начале марта 2022 г. существовала значительная неопределенность параметров цен на строительные материалы. Оценки роста себестоимости строительства в марте 2022 г. выросли на 30% (рост на отдельные статьи расходов составлял до 50%)1, в результате к концу года можно ожидать более сильного роста цен – до 150%.

Можно ожидать, что совокупность этих факторов будет способствовать более быстрому снижению цен на рынке первичного жилья, чем ожидалось в условиях обесценения обменного курса рубля и высокой стоимости кредитов.

6(159) 2022

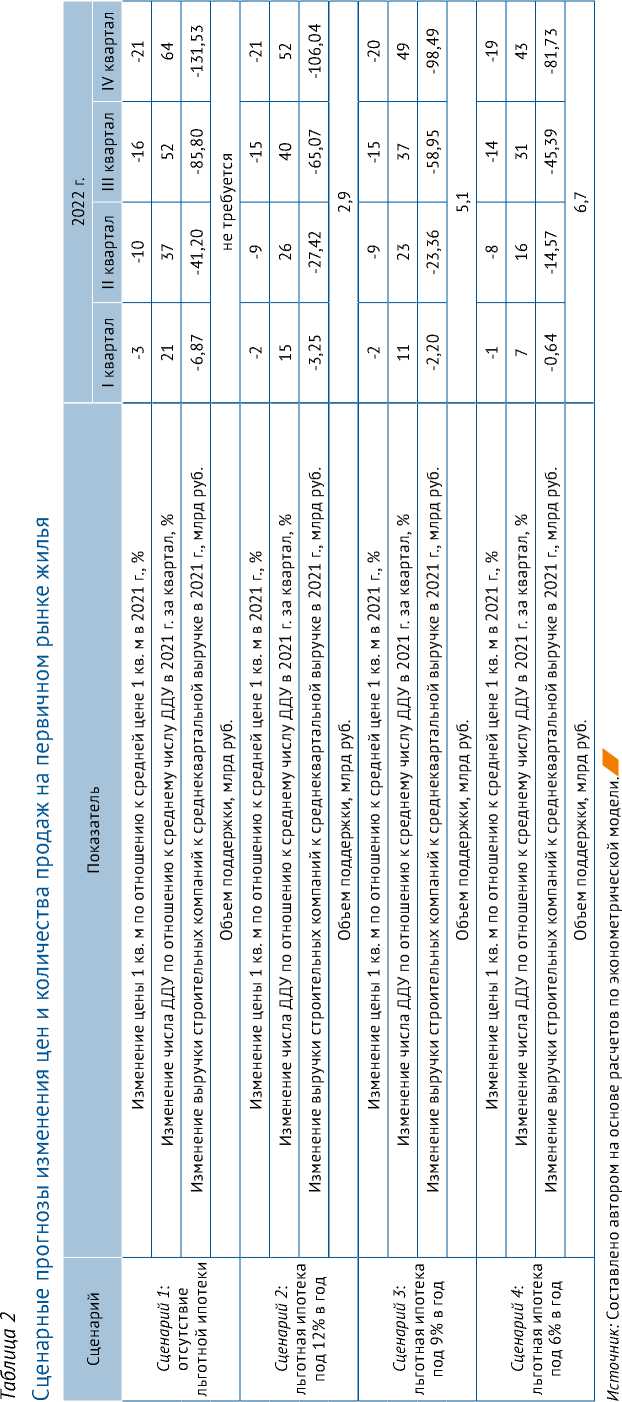

На основе количественной модели динамики спроса и предложения на рынке недвижимости РАНХиГС, а также предположений, указанных в табл. 1 , был сформирован прогноз динамики цен и количества продаж на первичном рынке жилья, а также приведена оценка недополученных строительными компаниями в связи с этими изменениями доходов, см. табл. 2 .

Оценка социально-экономических последствий вариантов поддержки строительной отрасли

Для оценки социально-экономических последствий и принятия решений об уровне поддержки отрасли рассматривалось 4 сценария1:

-

1) отсутствие льготной ипотеки (ставка 16,9% в год);

-

2) льготная ипотека по ставке 12% в год (принятый вариант);

-

3) льготная ипотека по ставке 9% в год;

-

4) льготная ипотека по ставке 6% в год.

Оцененная количественная модель позволяет рассчитать эффекты от введенных санкций и программы льготной ипотеки на динамику цен на первичном рынке жилья, динамику числа заключенных договоров долевого участия на первичном рынке жилой недвижимости, а также динамику выручки строительной отрасли по отношению к среднеквартальным значениям этих показателей, они приведены в табл. 2 .

Для проведения количественных оценок потерь строительной отрасли мы исходили из того, что среднее количество заключаемых договоров долевого участия за один квартал составляет порядка 250 тыс. штук, среднее число ипотечных кредитов, оформляемых на первичное жилье, составит около 425 тыс. штук в год (с учетом того, что значение данного показателя в 2020–2021 гг. составляло порядка 500 тыс. штук и можно ожидать падения количества выданных кредитов на 15%).

Из табл. 2 следует, что в условиях укрепления рубля при высокой инфляции будет происходит более быстрое снижение цен на первичном рынке жилья и менее значительное падение числа продаж, чем ожидалось в предыдущем варианте прогноза. Будет наблюдаться более существенное сокращение доходов компаний, что потребует меньшего объема средств на реализацию программы льготной ипотеки (ввиду сокращения ставок по кредитам). Существенным отличием текущей ситуации от 2020 г. является более значительный рост цен на потребительские товары и высокая вероятность перераспределения расходов населения с покупки недвижимости на другие категории трат, что приведет к недостаточному спросу на первичном рынке жилья.

6(159) 2022

6(159) 2022