Рынок пластиковых карт в Российской Федерации

Автор: Сурина И.В., Тыщенко И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Статья посвящена развитию рынка пластиковых карт в России. Проведен анализ структуры и представлена динамика обращения эмитированных банковских пластиковых карт в России, различных по функциональному назначению.

Анализ, рынок, банковские пластиковые карты, динамика

Короткий адрес: https://sciup.org/140117352

IDR: 140117352

Текст научной статьи Рынок пластиковых карт в Российской Федерации

Развитие экономики, расширение экономических отношений между различными субъектами хозяйственной жизни послужило толчком к созданию упрощенного инструмента по осуществлению платежей между ними. Таким инструментом на сегодняшний день является банковская пластиковая карта. По своей сущности она представляет собой платежный инструмент, имеющий уникальный номер счета, дающий возможность своему владельцу производить операции по снятию, внесению наличных средств на карту в отделениях банков, либо в банкоматах, по оплате различных товаров, услуг в безналичной форме в торговых точках, имеющих для этого специальный кассовый аппарат с банковским терминалом.

Рынок пластиковых карт находится в активном развитии, происходит увеличение оборота систем, через которые осуществляются платежи, вызванное приростом числа банковских карт, выпускаемых отечественными для резидентов. Популярность пластиковых карт обусловлена рядом преимуществ в отличие от использования наличных денежных средств, которые позволяют производить расчеты более оперативно, с меньшим количеством ошибочных платежей, потери денег, сохранности информации о сумме средств. Также многие банки устанавливают сотрудничество с фирмами, торговыми предприятиями, и посредством создания системы бонусов клиенты данных структур могут возместить часть своих расходов, оплатить товар или услугу бонусами, получить скидку. Актуальным является начисление процентов на остаток средств на счете. При этом не нужно обращаться в банк для открытия депозитного счета, а просто пополнять свою карту удобным для себя способом.

Выпуская пластиковые карты, банки увеличивают свою прибыль, привлекая средства клиентов, устанавливая различные комиссии по осуществлению переводов на карты других банков, обслуживанию, снятию наличных (для кредитных карт), и снижает издержки по ведению оборота наличных средств.

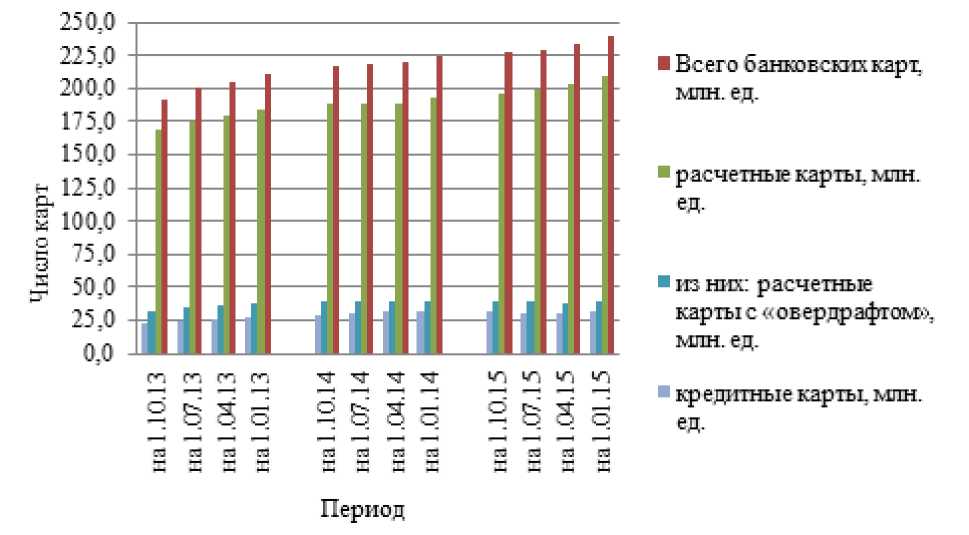

Рассмотрим динамику выпуска пластиковых карт в Российской Федерации, различных по типу назначения, на основе представленных Банком России данных за 2013 - 2015 гг. (рисунок 1, таблица 1).

Из рисунка 1 видно, что в Российской Федерации рынок пластиковых карт устойчиво растет, с каждым годом в обращении их становится все больше.

Рисунок 1 - Количество платежных карт, эмитированных кредитными организациями, по типам карт[3]

Таблица 1 – Динамика и структура платежных карт, эмитированных кредитными организациями, классифицируемых по типу назначения, млн. ед.[3]

|

Период |

Всего |

в том числе: |

|||||

|

Расчетные |

в % к итогу |

из них: с «овердрафтом» |

в % к итогу |

Кредитные |

в % к итогу |

||

|

2013 |

|||||||

|

на 1.01.13 |

191,5 |

169,0 |

88,26 |

31,8 |

16,60 |

22,5 |

13,30 |

|

на 1.04.13 |

200,3 |

175,6 |

87,67 |

35,1 |

17,52 |

24,7 |

14,07 |

|

на 1.07.13 |

205,1 |

178,8 |

87,20 |

37,0 |

18,05 |

26,2 |

14,67 |

|

на 1.10.13 |

211,4 |

183,3 |

86,71 |

38,0 |

17,99 |

28,1 |

15,33 |

|

2014 |

|||||||

|

на 1.01.14 |

217,5 |

188,3 |

86,58 |

39,5 |

18,15 |

29,2 |

15,50 |

|

на 1.04.14 |

219,2 |

189,1 |

86,29 |

39,7 |

18,11 |

30,1 |

15,89 |

|

на 1.07.14 |

219,9 |

188,8 |

85,83 |

39,5 |

17,97 |

31,2 |

16,51 |

|

на 1.10.14 |

224,2 |

192,4 |

85,81 |

39,6 |

17,67 |

31,8 |

16,54 |

|

2015 |

|||||||

|

на 1.01.15 |

227,7 |

195,9 |

86,05 |

39,7 |

17,45 |

31,8 |

16,21 |

|

на 1.04.15 |

229,8 |

199,3 |

86,73 |

39,3 |

17,12 |

30,5 |

15,30 |

|

на 1.07.15 |

233,7 |

203,0 |

86,86 |

38,4 |

16,44 |

30,7 |

15,13 |

|

на 1.10.15 |

240,1 |

208,8 |

86,97 |

39,1 |

16,28 |

31,3 |

14,99 |

Анализ таблицы 1 показал, что за 2013 год абсолютный прирост составил 19,9 млн. ед., а в процентном выражении – 10,38%. К 2014 году данные показатели составили 6,8 млн. ед. и 3,12% соответственно. А в 2015 году прирост составил 12,5 млн. ед. или 5,48%. Так, за рассматриваемый период общее количество платежных карт возросло на 18,98% или на 39,1 млн. ед. Положительная динамика изменения количества платежных карт в 2013 году обусловлена ростом оборота всех рассматриваемых типов карт. Расчетные карты в абсолютном выражении на начало года составили 169,0 млн. ед., а к концу даты их количество возросло на 14,3 млн. ед., что в итоге дело нам значение 183,3 млн. ед. Произошло увеличение карт с овердрафтом на 6,2 млн. ед. и кредитных карт на 5,6 млн. ед.

В 2014 году динамика роста слабее, но прирост прослеживается по всем типам карт. Наибольшее увеличение приходится на расчетные карты. К концу 2014 года они увеличились на 4,1 млн. ед., далее следуют кредитные карты – на 2,6 млн. ед., и карты с овердрафтом – 0,2 млн. ед.

А в 2015 году динамика немного иная. В начале 2015 года расчетные карты составили 195,9 млн. ед., а к концу года их количество увеличилось на 12,9 млн. ед. и составило 208,8 млн. ед. А по картам с овердрафтом и кредитным картам наблюдается спад на 0,6 и 0,5 млн. ед.

Далее рассмотрим структуру пластиковых карт, различных по функциональному типу, и их доли в общем обороте. Из рисунка 1 видно, что наибольший удельный вес в общем объеме платежных карт занимают расчетные карты. Данные таблица 1 свидетельствуют о том, что их удельные веса находят в диапазоне 85,81 – 88,26% за исследуемый период. Так, в первом квартале 2015 года удельный вес расчетных карт составил 86,05, а к концу года наблюдается прирост на 0,92%. Далее следуют кредитные карты, удельные веса которых колеблются в диапазоне от 22,5 до 31,8%. В начале 2015 года удельный вес кредиток равен 16,21%, а к концу года произошло уменьшение их доли на 1,23%. Следовательно, структурный анализ подтвердил тенденцию роста количества расчетных карт, в том числе с овердрафтом, и уменьшение количества кредитных.

Таким образом, рынок пластиковых карт с 2013 по 2015 год возрос на 25,38%. Данный инструмент оплаты набирает актуальность, приобретает новые функции и возможности. Стремительное развитие технологий, инновационная деятельность приводит к расширению наших возможностей, улучшению качества жизни, благосостояния. Создание единой платежной системы, модернизация платежных инструментов в совокупности с ведущими электронными и информационными технологиями неуклонно ведет к прогрессу, развитию экономических отношений, экономическому росту. Все это является фактором развития отдельных регионов страны и экономики России в целом.

Список литературы Рынок пластиковых карт в Российской Федерации

- Банковское дело: Учебник/Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. -М.: ЮНИТИ, 2012. -687 с.

- Бизнес-энциклопедия «Платежные карты» /И.М. Голдовский .-Электрон. текстовые данные.-М.: ЦИПСиР, 2014.-554 c.-Режим доступа: http://www.iprbookshop.ru/38527.-ЭБС «IPRbooks», по паролю

- https://www.cbr.ru