Рынок потребительского кредитования

Автор: Бочковская И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105809

IDR: 140105809

Текст статьи Рынок потребительского кредитования

Актуальность темы определяется тем, что в условиях перехода к рыночной экономике в России изменились состав и структура денежных доходов населения. Увеличился временной интервал, необходимый для накопления определенной суммы сбережений, достаточной для приобретения населением товаров и услуг. В связи с этим, возросла роль потребительского кредита, призванного устранить временной разрыв между потребностью в получении товаров или услуг и возможностью их оплаты.

На современном этапе развития России актуальной задачей становится формирование цивилизованного рынка потребительского кредита, способного в значительной степени стать источником роста спроса населения на товары и услуги и, как следствие, повышения уровня его благосостояния .

Рынок потребительского кредитования – сегмент финансового рынка, в который входят выдача банками потребительских кредитов, кредитных карт, а также POS-кредитование в торговых точках, Банки являются основными участниками рынка потребительского кредитования. В настоящее время его участниками становятся также микрофинансовые организации.

По оценкам «Эксперта РА», за период с 01.07.2011 по 01.07 .2012 портфель необеспеченных кредитов (то есть POS кредиты, кредитные карты) населению вырос на 65% и составил порядка 4,1 трлн. рублей. Позитивно на динамике рынка сказываются: устойчивое снижение безработицы (за период с января по июнь 2012 года – 5,4% против 6,1 за аналогичные период прошлого года); повышение уровня доходов населения. Дополнительную поддержку рынку оказывает стабильный рост депозитов физических лиц, а в период «провалов» – рефинансирование со стороны Банка России, объемы которого увеличились с 2011 года в семь раз (с 325,7 в начале 2011 года до 2250 млрд рублей во втором полугодии 2012 года)

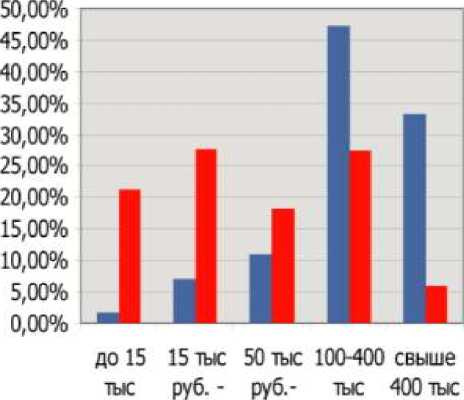

Для рынка потребительского кредитования характерно снижение процентных ставок, увеличение сроков и сумм кредитования. Большинство кредитов выдаваемых населению берутся на срок свыше 12 месяцев. По суммам превалируют кредиты в интервале от 100 до 400 тыс. руб., а по количеству предоставленных кредитов доминируют ссуды, выдаваемые на небольшие суммы (рис. 1 и 2). В сфере POS-кредитования, помимо сегмента бытовой техники развиваются альтернативные каналы продаж (магазины автозапчастей, мебели, одежды). Растет доля кредитов оформленных через сервис интернет-банкинга, увеличилось дистанционно, а не через офисы банков.

число кредитов погашенных

■ до 15 тыс. руб.

■ 15 тыс руб. - 50 тыс. руб.

50 тыс. руб.-100 тыс. руб.

100-400 тыс. руб.

свыше 400 тыс. руб.

Рис.1 Количество выданных потребительских кредитов, 2012 г.

Источник: [ 5]

По данным рис.1 видно, что по количеству выданных кредитов лидируют небольшие ссуды в размере до 50 тыс. руб.

руб. 50 тыс 100 тыс руб. руб.

руб. руб.

-

■ Общая сумма выданных потребительских кредитов, тыс. руб

-

■ Количество выданных потребительских кредитов, шт.

Рис. 2 Сумма выданных кредитов, в 2012г. тыс. руб.

Источник: [5]

Данные рис.2 свидетельствуют о том, что большая часть предоставленных кредитов находятся в интервале от 100 до 400 тыс. рублей.

Беззалоговое (необеспеченное) кредитование в России продолжает набирать обороты. Согласно рейтингу 5 лучших «потребительских» банков по итогам I полугодия 2012 года, совокупный объем таких кредитов вырос по сравнению с аналогичным периодом прошлого года чуть более чем на 70% (см.табл.1).

Таблица 1

Рейтинг банков по объему выданных беззалоговых (необеспеченных кредитов) кредитов в I полугодии 2012 года.

|

№ |

Банк |

Объем выданных беззалоговых кредитов в I полугодии 2011 года (млн. руб.) |

Объем выданных беззалоговых кредитов в I полугодии 2012 года (млн. руб.) |

Изменение (%) |

|

1 |

Сбербанк |

327 793,21 |

685 027,40 |

108,98 |

|

2 |

ВТБ 24 |

137 850,64 |

188 282,08 |

36,58 |

|

3 |

Альфа-Банк |

49 220,02 |

84 415,79 |

71,51 |

|

4 |

Русский Стандарт |

23 094,00 |

41 146,45 |

78,17 |

|

5 |

Тинькофф Кредитные Системы |

16 893,84 |

36 934,83 |

118,63 |

Источник: [ 3]

Данные таблицы 1 свидетельствуют о том, что объем выданных необеспеченных кредитов «Сбербанка» страны вырос за год на 108%. Рост по сравнению с I полугодием 2011 года составил 357.2 млрд руб. – до 685 млрд руб.

Второе место в рейтинге занимает «ВТБ 24». Согласно данным его объем необеспеченных кредитов за год вырос на 36.5% и составил 188.3 млрд. руб. На третьем месте «Альфа-Банк» с объемом 84.4 млрд. руб. и ростом за год на 71.5%.

По прогнозам AnalyticResearchGroup в течение 2013—2017 годов объем рынка POS-кредитования будет находится в промежутке от 167,9 до 240,4 млрд руб. В 2017 году данный показатель составит 203,1 млрд руб. [4].

В 2013-2014 году наблюдаются следующие тенденции развития рынка потребительского кредитования: изменение порядка взыскания долгов с должников по кредитам; удешевление POS кредитования и, как следствие, выход крупных банков в торговые точки; возможность вытеснения наличных кредитов кредитными картами; автоматизация потребительского кредитования; повышение конкуренции: сложность конкуренции частных банков с государственными и прочие.