Рынок потребительского кредитования

Автор: Мальцагова Т.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-4 (19), 2015 года.

Бесплатный доступ

Статья посвящена анализу рынка потребительского кредитования. В ходе исследования рассмотрена классификация потребительских кредитов, на основе выявления основных элементов дано определение рынку потребительского кредитования. Проведен анализ рынка потребительских кредитов Чеченской Республики, выявлены основные проблемы кредитования, предложены перспективные направления развития данного рынка.

Анализ, потребительский кредит, проблемы, перспективы, рынок

Короткий адрес: https://sciup.org/140115639

IDR: 140115639

Текст научной статьи Рынок потребительского кредитования

Рынок потребительского кредитования – сегмент денежного рынка, на котором предъявляют спрос и предлагают по определенной процентной ставке потребительские кредиты. Как и любой рынок, рынок потребительского кредитования состоит из следующих элементов: субъекты, объекты, цена, конкуренция.

Субъектами рынка потребительского кредитования являются кредитные организации, предоставляющие потребительские кредиты и некредитные финансовые организация, осуществляющие профессиональную деятельность по предоставлению потребительских кредитов, а также заемщики - физические лица, привлекающие указанные средства [1].

Объектами данного рынка являются потребительские кредиты, пользующиеся большим спросом среди заемщиков-физических лиц.

В Федеральном законе от 21.12.2013 № 353-ФЗ потребительский кредит рассматривается как денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности, в том числе с лимитом кредитования.

Потребительские кредиты можно классифицировать по следующим признакам: срок предоставления (кратко-, средне- и долгосрочные), обеспечение (обеспеченные и необеспеченные), цели (целевые и нецелевые), условия предоставления (разовые, возобновляемые), метод погашения (погашаемые единовременно, рассрочка платежа), вид заемщика (предоставляемые всем слоям населения, определенным социальным группам, возрастным группам, студентам, молодым семьям, VIP-клиентам), форма выдачи (денежные, товарные), метод взимания процентов (с удержанием процентов в момент предоставления ссуды, с уплатой процентов в момент погашения кредита, с уплатой процентов равными взносами на протяжении всего срока пользования), форма предоставления (денежный, товарный).

Цена потребительского кредита – процентная ставка, взимаемая за определенный вид потребительского кредита [3].

Потребительские кредиты предоставляются большинством кредитных и некредитных финансовых организаций постоянным проведением маркетинговых исследований с целью увеличения клиентуры данного сегмента рынка. Условия предоставления потребительских кредитов часто являются схожими при различных наименованиях программ потребительских кредитов, что свидетельствует об осуществлении операций на рынке совершенной конкуренции.

Таким образом, рынок потребительского кредитования – механизм взаимодействия кредитора и заемщика по поводу предоставления и получения определенного вида потребительского кредита по определенной процентной ставке на рынке совершенной конкуренции.

На территории Чеченской Республики в настоящее время кредитованием физических лиц занимаются филиалы АО «Россельхозбанк», ПАО «Сбербанк России», ПАО «Связь-Банк», ПАО «Мособлбанк». Кроме них, потребительские кредиты в республике предоставляются также следующими кредитными потребительскими кооперативами: Доступные деньги, Инвест-Гарант, Созидание, Союз, Благополучие, Гарант, Надежда, Шали [4].

Филиалами кредитных организаций предоставляются кредиты на определенные цели, автокредиты, ипотечные. При этом лидерами по видам потребительских кредитов и соответствующих им программ являются АО «Россельхозбанк» и ПАО «Сбербанк России». Дополнительно АО «Россельхозбанк» предлагает кредиты на развитие личного подсобного хозяйства, пенсионные кредиты, ПАО «Сбербанк России» - на образование, развитие личного подсобного хозяйства, на погашение долга в другом банке и кредитные карты.

По состоянию на 01.11.2015 г по объему выданных кредитов физическим лицам Чеченская Республика среди субъектов РФ находится на 78 месте, опережая Еврейскую автономную область, г. Севастополь, Ненецкий и Чукотские автономные округа, Республики Ингушетия и Крым.

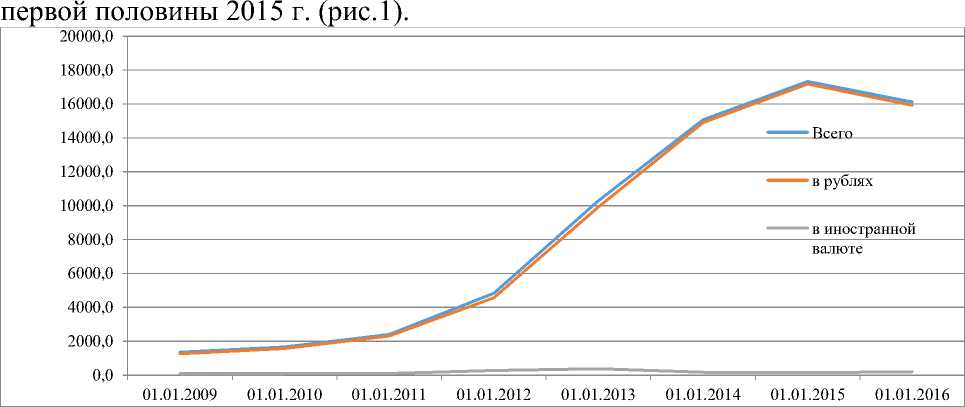

Как показывает анализ, задолженность по предоставленным кредитам физическим лицам кредитными организациями с 2009 по 2015 гг. увеличилась с 1353,3 до 17324,0 млн.руб., в 2016 г., наоборот, снизилась до 16123,0 млн.руб. В структуре задолженности по предоставленным кредитам физическим лицам преобладают кредиты в рублях. Доля кредитов в иностранной валюте с 2009 по 2015 гг. снизилась с 6,38 % до 0,85 %, в 2016 г., наоборот, увеличилась до 1,22 %. Обосновывается это увеличением курса иностранной валюты по отношению к национальной с 2014 г., его снижение с

Рис. 1. Динамика задолженности по кредитам, предоставленным кредитными организациями физическим лицам, млн.руб.

Вместе с тем объем выданных кредитов с 2009 по 2013 гг. увеличился с 118,1 млн.руб. до 9152,0 млн.руб. Однако введение экономических санкций в отношении России в 2014 г. затронул и рынок потребительских кредитов. Так, объем выданных кредитов физическим лицам в 2014 и 2015 гг. снизился до 8928,0 млн.руб. и 5004,0 млн.руб. соответственно, т.е. на 45,32% с момента введения санкций. Несмотря на это объем выданных жилищных кредитов существенно увеличился при повышении средневзвешенной процентной ставки и средневзвешенного срока кредитования (табл. 1).

Таблица 1

Количество и объем предоставленных жилищных кредитов физическим лицам

|

Дата |

жилищные кредиты |

из них ипотечные кредиты |

||||||||

|

Всег о |

количество предоставле нных кредитов, ед. |

Все го |

Объем, млн.руб |

количество предоставлен ных кредитов, ед. |

Объем, млн.руб |

|||||

|

в руб. |

в иност . валют е |

в руб. |

в иност . валют е |

в руб. |

в иност . валют е |

в руб. |

в иност . валют е |

|||

|

01.01.20 11 |

3485 |

3482 |

3 |

123 7 |

1190 |

47 |

26 |

3 |

33 |

13 |

|

01.01.20 12 |

1961 |

1960 |

1 |

853 |

724 |

129 |

34 |

1 |

84 |

14 |

|

01.01.20 13 |

66 |

65 |

1 |

414 |

132 |

282 |

64 |

1 |

105 |

12 |

|

01.01.20 14 |

96 |

95 |

1 |

245 |

206 |

39 |

94 |

1 |

206 |

12 |

|

01.01.20 15 |

326 |

325 |

1 |

666 |

654 |

12 |

324 |

1 |

654 |

12 |

|

01.01.20 16 |

275 |

275 |

0 |

481 |

481 |

0 |

274 |

0 |

471 |

0 |

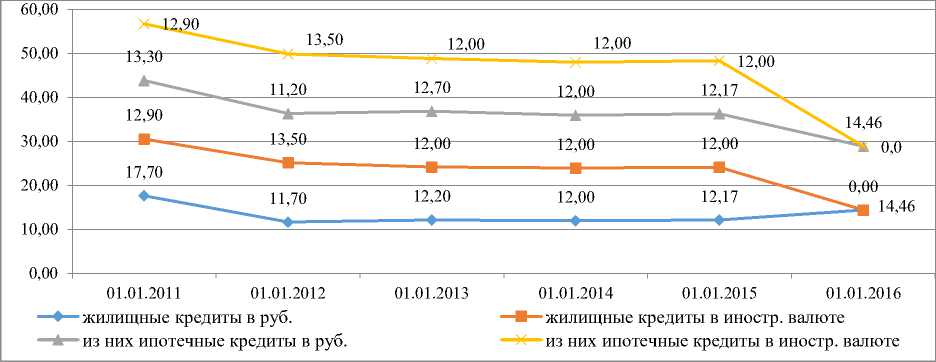

Как видно из табл. 1 объем выданных жилищных кредитов физическим лицам снизился с 2011 по 2012 гг. включительно с 1190 до 132 млн.руб., с 2014 по 2015 гг., наоборот, увеличился до 654 млн.руб. с ростом спроса на ипотечные кредиты при возрастающих ценах на квартиры в Чеченской Республике. Если в 2011 и 2012 гг. в структуре предоставленных жилищных кредитов ипотечные кредиты занимали менее 3,71 % и 11,43 % соответственно, то с 2014 г. их удельный вес увеличился с 89 до 100 %. При этом средневзвешенная процентная ставка по жилищным кредитам, в том числе и по ипотечным кредитам в рублях колебался от 11,7% до 12,17 % до 2014 г. включительно, с 2015 г. она увеличилась до 14,46%, по кредитам в иностранной валюте, наоборот, снизилась до 12 % (рис. 2).

Рис. 2. Средневзвешенная ставка по жилищным кредитам, выданным кредитными организациями в Чеченской Республике, %

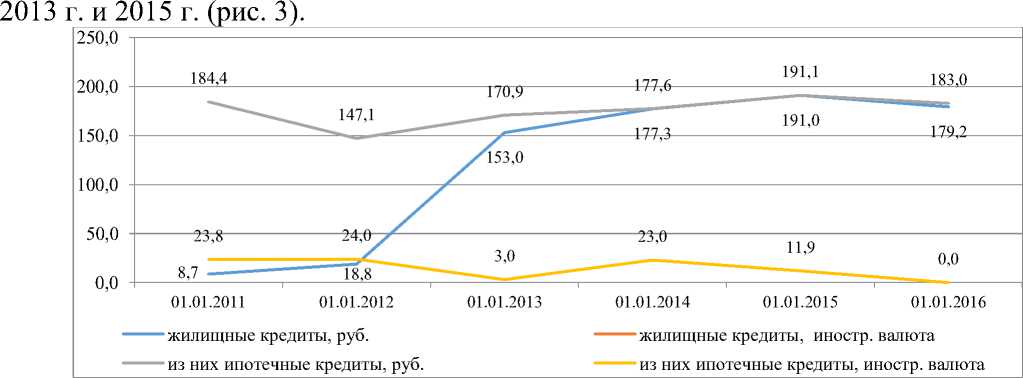

Средневзвешенный срок предоставления жилищных кредитов в рублях увеличился с 2011 по 2014 гг. с 8,7 мес. до 191 мес., в 2015 г. снизился до 179,2 мес., по ипотечный кредитам в рублях за исследуемый период заметное снижение средневзвешенного срока произошло на конец 2011 г. (147,1 мес.), по жилищным кредитам в иностранной валюте указанный срок снизился в

Рис. 3. Средневзвешенный срок кредитования по жилищным кредитам, выданным кредитными организациями в Чеченской Республике, мес.

Не смотря на то, что рынок потребительского кредитования развивается в России хорошими темпами, все же он характеризуется рядом проблем, которые становятся неким «камнем преткновения». Указанные проблемы существуют как для заемщика, так и для кредитной организации (табл.2).

Таблица 2

Проблемы рынка потребительского кредитования

|

Для заемщика |

Для кредитной организации и некредитной финансовой организации |

|

Отсутствие ликвидного имущества и низкая оценка стоимости залога, даже при наличии ликвидного имущества |

Слабое обеспечение кредитов и трудная реализация залога в случае невозврата займа |

|

Сокрытие условий кредитования кредитными и некредитными организациями (процентная ставка, погашение платежа, комиссионные платежи) |

Мошенничество: предоставление фальшивых документов; организованные преступные группы, которые вступают в преступный сговор с сотрудниками банков; внутренняя преступность (недобросовестность ТОП-менеджеров) |

|

|

Отсутствие полной доходов граждан |

прозрачности |

Отсутствие «длинных» денег для предоставления долгосрочных кредитов |

|

Высокая процентная ставка |

Проблема оценки реальных возможностей поручителей |

|

|

Низкая финансовая населения |

грамотность |

Недобросовестная конкуренция |

Для решения перечисленных проблем необходимо:

-

- тщательно проводить анализ платежеспособности клиента и его поручителя (ей), а также оценку закладываемого имущества с точки зрения ликвидности;

-

- разработать различные программы по привлечению долгосрочных ресурсов;

-

- постоянно изучать рынок потребительского кредита, косвенно выявляя преимущества и недостатки конкурентов;

-

- проводить проверку документов клиентов на оригинальность с использованием современной техники, в свою очередь, нужно вести жесткие меры для сотрудников и ТОП-менеджеров банка за предоставление кредита в обход существующих условий кредитования в банке;

-

- разработать специальные инструкции для клиентов, разъясняющие порядок предоставления и погашения кредита, размещать на официальных сайтах полную информацию о потребительских кредитах и обновлять ее в случае изменений условий кредитования;

-

- применять определенные меры к кредитным и некредитным финансовым организациям за занижение стоимости залогового имущества, а также при реализации его по низким ценам при непогашении кредита заемщиком;

-

- необходимо запрашивать не только справку о доходах для подтверждения реальных доходов потенциального клиента, но и документы, подтверждающие его расходы.

Федеральный закон «О потребительском кредите (займе)» обязывает кредиторов в договоре оговаривать все условия потребительского кредитования, а надзор за соблюдением кредитными организациями и некредитными финансовыми организациями при этом осуществляет Банк России. В связи с этим заемщику, прежде чем подписать договор нужно тщательно ознакомиться с условиями кредитования, взвесив положительные и отрицательные его моменты.

Список литературы Рынок потребительского кредитования

- Бисултанова А.А. Система кредитования предприятий малого и среднего бизнеса: российский и зарубежный опыт//Вестник науки и образования. -№ 8 (10). -2015. -с. 67-69.

- Данные официального сайта Центрального банка РФ (Банка России) URL: http://www.cbr.ru/(дата обращения: 26.12.2015).

- Мальцагова Т.М. Анализ рынка пластиковых карт//Современные научные исследования и инновации. -№ 12 (56) URL: http://web.snauka.ru/archive (дата обращения: 26.12.2015).

- Мальцагова Т.М. Региональная банковская система и ее роль в развитии экономики//Псковский регионологический журнал.-2007. -№ 4. -с. 29-33.

- Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».