Рынок прямых и венчурных инвестиций России: перспективы и проблемы развития

Автор: Микосьянц А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (26), 2017 года.

Бесплатный доступ

В статье приводится анализ развития российского рынка прямых и венчурных инвестиций в динамике за 2015-2016 гг., обзор распределения венчурных инвестиций по секторам, а также рассматриваются основные перспективы и проблемы развития.

Венчурный фонд, венчурные инвестиции, венчурный рынок, прямые инвестиции, бизнес-ангелы, малый бизнес, стартап

Короткий адрес: https://sciup.org/170180465

IDR: 170180465

Russian PE&VC market: prospects and problems of development

The article analyzes the development of the Russian PE&VC market in the dynamics for 2015-2016, an overview of the distribution of PE&VC, and also examines the main prospects and problems of development.

Текст научной статьи Рынок прямых и венчурных инвестиций России: перспективы и проблемы развития

По оценкам экспертов Российской венчурной компании и Российской ассоциации венчурных инвесторов, в 2016 году наблюдалась тенденция к снижению ряда показателей инвестиционной активности на рынке венчурных инвестиций, однако стоит иметь в виду, что данный спад не носил обвального характера.

Наблюдается ряд проблем на рынке капиталов фондов – существенной активности не было зафиксировано за прошедший год.

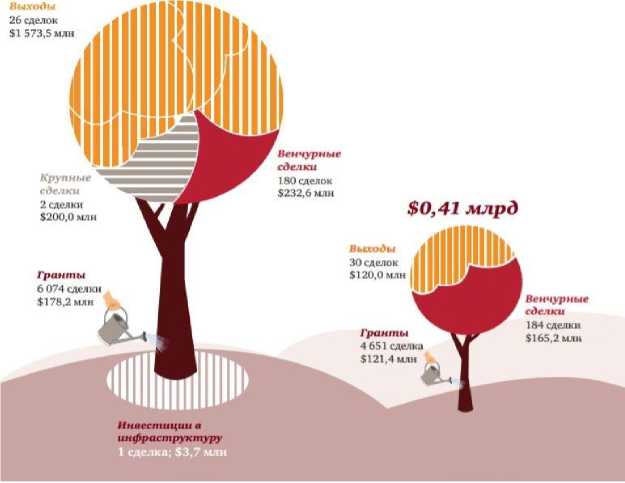

По данным аналитики PwC и РВК, на конец 2016 года число сделок достигло 184 инвестиций против 180 в 2015 году, а объем, наоборот, сократился ‒ 71%, или $165,2 млн, от уровня 2015 года. Большая часть сделок проведена частными инвесторами – 81% от общего числа и 85% от объема инвестиций.

Средний размер сделки также сократился и составил $1,1 млн против $1,5млн в 2015 году. Стоит отметить, что наибольшее сокращение среднего чека отмечено в сделках с компаниями на стадии стартапа – меньше на 23%, или с $0,73 млн до $0,56 млн, и на стадии расширения – меньше на 47%, или с $5,26 млн до $2,81 млн.

Количество же сделок с компаниями, находящимися на ранних стадиях и на ста- диях расширения, не изменилось и осталось на уровне 2015 года – 104 сделки.

Сокращение суммы чека можно объяснить несколькими причинами: повысилась осторожность венчурных инвесторов; переход к синдицированным инвестициям. Число выходов, напротив, увеличилось по сравнению с 2015 годом на 4 и теперь составляет 30.

По данным же исследования группы компаний RB Partners и компании EY российский венчурный рынок в 2016 году по отношению к 2015 показал рост по объему инвестиций с $383 млн до $894 млн, по количеству сделок существенных изменений не произошло - 302 сделки в 2016 году против 297 в 2015 году [1].

Основным направлением инвестиций. как и прежде, остается сектор IT – 74% от общего числа и 90% от общего объема сделок. В 2016 году произошло увеличение количества сделок по сравнению с 2015 годом на 13%. Объясняется такой повышенный интерес к IT возрастающей ролью информационных технологий во всех сферах бизнеса, как малого, так и крупного, а также готовностью инвесторов вкладывать капитал в проекты, которые поспособствуют технологической трансформации.

$2,19 млрд

2015 год 2016 год

Рис. 1. Венчурная экосистема [2]

За инвестициями в IT с большим отставанием следуют инвестиции в био- и промышленные технологии.

Более детально распределение объема и числа сделок в данные сектора можно увидеть на следующем рисунке.

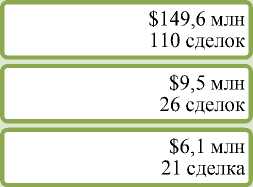

$205,9 млн 97 сделок

$18,1 млн 39 сделок

$8,6 млн

15 сделок

Рис. 2. Распределение венчурных инвестиций по секторам [2, 3]

В 2016 году инвестиций в биотехнологии сократились по сравнению с 2016 годом – количество сделок изменилось с 39 до 26, объем сократился на 48% и составил $9,5 млн против $18,1 млн.

Из-за высоких рисков и капиталоемкости инвесторы настороженно относятся к вложению капитала в российские био- и промышленные технологии.

По данным журнала Forbes, напротив, инвестиции в интернет или IT-проекты уже не представляют повышенный, как ранее, интерес со стороны венчурных инвесторов. Журнал представил перспективные направления для инвестиций:

Финтех

Транспорт

Агротех

Рис. 3. Перспективные направления для инвестиций, Forbes [4]

– Финансовые технологии: биткоины – это новые единицы цифровой валюты, которые созданы в 2008 году и со временем превратились из развлечения в полноценный инструмент финансовых расчетов.

– Транспорт: $385,5 млн – 3 сделки в 2015 году по данным исследования РВК.

– Агротехнологии: 25 млн инвестиций привлек проект «Электронное стадо» – соцсеть для коров.

Рассмотрим сильные и слабые стороны российского венчурного рынка, его перспективы и проблемы.

К ряду сильных сторон венчурной индустрии России можно отнести следующие:

-

- существование конкурентоспособной рабочей силы, интеллектуального потен-

- циала, технологических компетенций в ряде отраслей;

-

- существование так называемой «ценовой» конкурентоспособности инновационных технологических компаний, а также их продукции в результате снижения курса рубля, вызванного внешнеполитическими и макроэкономическими факторами;

-

- финансовая независимость от государства. Произошло это благодаря активности частных инвесторов, а также благодаря запуску механизмов рыночного воспроизводства;

-

- активная деятельность институтов (РАВИ, РВК), направленная на поддержку и развитие венчурной индустрии.

/----------------\

Активность частных инвесторов

/-----------------X

Поддержка институтов: РВК, РАВИ х)

Рис. 4. Сильные стороны национальной венчурной индустрии

При этом венчурный рынок нашей страны характеризуется также и рядом слабых сторон:

-

- непропорциональность по отраслям: наибольшее предпочтение отдается сектору IT, при этом другие сектора существенно отстают как по количеству сделок, так и по объему капиталовложений;

-

- остается нереализованным значительный потенциал IT-бизнеса;

-

- в условиях не слишком благоприятной макроэкономики снизилась активность международных и российских инвесторов;

-

- необходим комплекс системных мер, которого требует относительно медленный темп роста венчурного рынка России под влиянием внешних и внутренних факторов. Такой комплекс должен будет направлен на обеспечение перехода отрасли к фазе долговременного устойчивого развития;

-

- отсутствие значимого предложения денег со стороны институциональных инвесторов, страховых компаний пенсионных фондов;

-

- «непрозрачность» рынка, усиленное регулирование, недочеты (для венчурной

индустрии) российской юрисдикции делают венчурный рынок страны недостаточно привлекательным для венчурных инвесторов;

Устранить слабые стороны венчурного рынка или свести их к минимуму поможет следующее:

-

- рост привлекательности для международных и российских инвесторов в условиях активной поддержки отрасли со стороны государства;

-

- последовательная реализация госполитики, направленной на выявление и своевременное устранение институциональных (законодательных) барьеров в интересах формирования в России новых рынков и рыночных сегментов. Мировая и российская практика показывают, что усиленное регулирование существующих рынков ведет к ограничениям на пути развития новых продуктов, технологий и сервисов, становится непреодолимым препятствием для развития инновационных форм бизнеса. Разумный баланс поможет обеспечить конкурентные преимущества в рамках реализации НТИ, что повысит привлекательность национального венчурного рынка для международных и российских инвесторов;

-

- возвращение венчурного рынка Российской Федерации к докризисным показателям и темпам роста на фоне возможного улучшения макроэкономической и внешнеполитической ситуации;

-

- совершенствование сервисной инфраструктуры венчурного рынка России и национальной инновационной системы в целом;

-

- расширение международного сотрудничества в научно-технической сфере;

-

- привлечение на рынок Российской Федерации международного капитала, в том числе в рамках деятельности наиболее профессиональных российских управляющих команд и компаний; привлечение на венчурный рынок России институциональных инвесторов;

-

- принятый государством курс на рациональное импортозамещение, который будет способствовать росту спроса на продукцию российских инновационных компаний;

-

- начало реализации НТИ, открывающее возможности для снятия целого ряда барьеров и рисков, ограничивающих в настоящее время активность частного капитала на венчурном рынке России [5].

Несмотря на уже сформированную структуру, российская отрасль венчурного инвестирования обладает существенным потенциалом роста, который возможно реализовать в условиях гармонично развивающейся регуляторной среды. По мнению экспертов этой отрасли, зачастую венчурные сделки с участием российских фондов структурируются вне юрисдикции Российской Федерации только потому, что деловая среда в зарубежных странах представляется более предсказуемой и благоприятной.

Следует отметить, что доработка ГК РФ (созданы дополнительные и обновлены существующие правовые инструменты, которые регулируют инвестиционную деятельность и права акционеров) – это значимый вклад в исправлении сложившихся негативных моментов.

Несмотря на лидерство в таких отраслях, как авиакосмическая техника, атомная и водородная энергетика, разработка сложного ПО и др., конкурентоспособность других направлений отраслей на мировом рынке является невысокой

Успешное развитие российских компаний-лидеров на высокотехнологических рынках будущего невозможно без создания благоприятной для них среды. Для этого необходимо сконцентрировать усилия на заполнении пробелов в законодательстве, обеспечении кадрового потенциала, внесении изменений в систему образования, также внимание необходимо уделить системе стандартизации, защите интеллектуальной собственности и научной инфраструктуре.

Немаловажный момент – адекватное обеспечение запросов участников «дорожных карт» НТИ на создание соответствующей линейки механизмов финансирования (специализированные инвестиционные инструменты в том числе, задача формирования которых должна стать одним из важнейших в повестке развития российской венчурной индустрии).

Список литературы Рынок прямых и венчурных инвестиций России: перспективы и проблемы развития

- Краузова Е., Кречетова А. Многие начинают возвращаться: российский венчурный рынок восстанавливается // Forbes // Forbes.ru - американский финансово-экономический журнал. 2017. URL: http:// www.forbes.ru/ tehnologii/ 342177-vesennie-denki-rossiyskiy-venchurnyy-rynok-vosstanavlivaetsya (дата обращения: 20.04.2017)

- MoneyTreeTM. Навигатор венчурного рынка. Обзор венчурной индустрии России за 2016 год // PwC, РВК // RVC.RU - веб-сайт Российской венчурной компании. 2017. URL: http://www.rvc.ru/upload/iblock/905/money-tree-rus-2016.pdf (дата обращения: 24.04.2017)

- Обзор рынка. Прямые и венчурные инвестиции. 9 месяцев 2016 года // РВК, РАВИ, VIF // RVC.RU - веб-сайт Российской венчурной компании. 2016. URL: http://www.rvc.ru/upload/iblock/1e4/RVCA_yearbook_2016-III_Russian_PE_ and_VC_market_review_ru.pdf (дата обращения: 24.04.2017)

- Венчурные инвестиции - 2016 // Forbes // Forbes.ru - американский финансово-экономический журнал. 2016. URL: http://www.forbes.ru/finansy-package/investitsii/331097-venchurnye-investitsii-2016 (дата обращения: 24.04.2017)

- Стратегия развития отрасли венчурного инвестирования в Российской Федерации // РВК, EY // Innovation.gov.ru - информационно-аналитический портал господдержки инновационного развития бизнеса/ Москва. 2015. URL: http://innovation.gov.ru/sites/default/files/documents/ 2016/70386/6248.pdf

- RVC.RU [веб-сайт РВК]: аналитика // URL: http://www.rvc.ru/analytics