Рынок рублевых облигаций как источник финансирования компаний среднего бизнеса

Автор: Бодрин Ю.Г.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 9 (72), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151671

IDR: 170151671

Текст статьи Рынок рублевых облигаций как источник финансирования компаний среднего бизнеса

Ю.Г. Бодрин главный аналитик отдела анализа финансовых рынков департамента рынка капитала ОАО АКБ «СвязьБанк»

В настоящее время почти все банки и финансовые институты разделяют своих корпоративных клиентов на две основные категории – крупные и малые. На наш взгляд, это неправильно, так как между ними есть еще одна категория корпоративных клиентов – средние корпоративные клиенты.

Что же такое средний бизнес? В целом под это определение подпадают компании, годовой оборот которых должен составлять не менее 5 миллионов долларов США. Заметим, что в последнее время число банковских клиентов этой категории растет достаточно быстрыми темпами и уже в большинстве регионов компании среднего масштаба занимает лидирующие позиции по отношению к крупному и мелкому бизнесу. С увеличением количества таких компаний в регионах возрастают и объемы привлекаемых ими займов, в частности, объем выданных кредитов этим организациям составил уже порядка 45–50 миллиардов долларов США. Но это не так много. К сожалению, несмотря на быстрые темпы роста среднего бизнеса по России в целом и позитивные перспективы дальнейшего развития организаций среднего уровня, компании имеют очень ограниченное количество источников финансирования. Сложность заключается в том, что сегодня в финансовом мире отсутствуют необходимые критерии, с помощью которых было бы возможно четко разделить все компании хотя бы по масштабам деятельности. Начнем с того, что бумаги крупных компаний-эмитентов обращаются на рублевом долговом рынке дольше облигаций предприятий среднего уровня, а потому они известны большему кругу как отечественных, так и иностран- ных инвесторов, что позитивно отражается на спросе на такие финансовые инструменты со стороны последних. Также отмечу, что крупные компании, бумаги которых обращаются относительно долго на рынке долгов, начали получать определенные рейтинги от международных рейтинговых агентств, что, в свою очередь, также повышает интерес к облигациям эмитента со стороны нерезидентов. Таким образом, у относительно небольшого числа компаний среднего бизнеса есть возможность выйти на международные рынки капитала и разместить на западных биржевых площадках свои ценные бумаги по удовлетворяющей обе стороны (инвестора и эмитента) доходности. Получение банковских кредитов организациями среднего бизнеса также затруднительно, как и для мелких корпоративных клиентов. Отметим, что процентные ставки по кредитам для крупных корпоративных клиентов в большинстве своем ниже, чем для клиентов малого бизнеса, к которому достаточно часто причисляют компании среднего масштаба. Также существует проблема залогового обеспечения. Но и это еще не все: крупным банкам порой бывает невыгодно кредитовать средний бизнес, так как затраты на обслуживание иногда превосходят доходы, получаемые банком от сделки. Что же касается средних и мелких банков, то тут другая проблема – у банков не всегда хватает финансовых резервов, чтобы полностью удовлетворить потребности компаний среднего бизнеса.

Однако относительно недавно выход из непростой ситуации, касающейся источников финансирования для организаций среднего уровня, нашелся, причем по большей части благодаря желанию инвесторов зарабатывать большие деньги, но в сочетании с умеренными рисками. Таким образом, постепенно стал нарастать спрос на бумаги компаний, имеющих средние масштабы бизнеса. В свою очередь, на рынок рублевых облигаций допускаются компании, объем продаж которых должен составлять от 5 до 20 миллиардов рублей. То, как организация будет распоряжаться привлеченными посредствам выпуска облигаций средствами, никак не отслеживается. Эмитент может направить средства на увеличение оборотных средств, расширение производственных мощностей (увеличение основных средств) и даже на рефинансирование кредитного портфеля. Также в список преимуществ выпуска облигаций перед банковскими кредитами можно внести следующее:

-

• отсутствие обеспечения или залога по облигациям;

-

• возможность привлечения средств на срок, удобный для эмитента;

-

• возможность оперативного управления долгом;

-

• отсутствие зависимости от одного кредитора;

-

• формирование публичной кредитной истории;

-

• возможность для заемщика, имеющего положительный имидж, привлекать последующие займы на более длительный срок и по более низким ставкам.

К сожалению, и здесь есть свои сложности как для компаний-эмитентов, так и для компаний – организаторов займа. В первую очередь трудности могут возникнуть из-за того, что имя компании малоизвестно на рынке. Для того чтобы игроки рынка смогли снизить свои инвестиционные риски, организатору займа необходимо подготовить презентацию компании-эмитента, на которой инвесторы смогут ознакомиться с финансовым положением компании, ее положением в отрасли и перспективами компании-эмитента. Удачно подготовленная и проведенная презентация – одна из ступеней к успешному размещению займа. Есть и другие моменты, но они связаны уже в большей степени с компанией-эмитентом, например конфликт интересов крупных ак- ционеров организации или непрозрачная структуру собственности и хозяйственной деятельности компании-эмитента. Помимо этого, существует «проблема», не связанная непосредственно с эмитентом или организатором займа, а именно проблема оценки займа в прогнозировании финансовых показателей из-за высокой зависимости от общей конъюнктуры рынка.

Какие же существуют требования к займу и компании-эмитенту? Объем займа должен составлять не менее 500 миллионов рублей, в то же время объем продаж должен быть больше объема выпуска в 3–4 раза. Для того чтобы заем не попал в список «инвестиций повышенного риска», необходимо выполнить следующие требования:

-

• чистые активы должны быть как минимум равны совокупным обязательствам по займу;

-

• организация должна демонстрировать стабильную умеренно-позитивную динамику в своей отрасли, что должно отражаться в стабильных денежных потоках;

-

• необходима достаточность оборотных средств;

-

• показатель долговой нагрузки должен находиться на приемлемом уровне (долг/EBITDA (доходы перед уплатой процентов и амортизации) не выше 3 и (или) (EBIT/проценты) не ниже 4.

Желательно также, чтобы у компании была положительная кредитная история. Четкое исполнение всех этих требований обеспечит организации-эмитенту успешные итоги размещения. Кроме того, при предоставлении хорошей финансовой отчетности у эмитента появляется возможность разместить заем с более низкой ставкой купона.

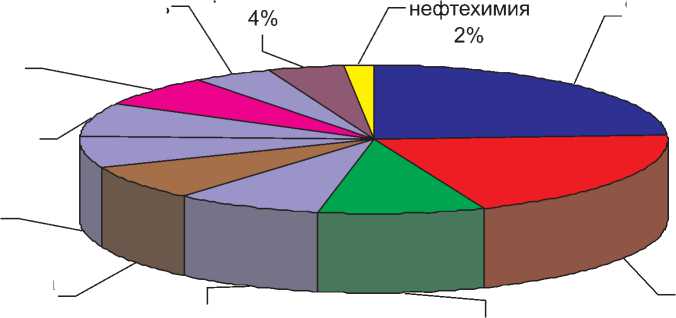

Несмотря на все сложности, объемы рынка корпоративных облигаций растут с каждым годом и на начало 2007 года составили более 800 миллиардов рублей. Всего на рынке внутреннего долга представлены порядка 350 эмитентов из разных отраслей корпоративного сегмента, общее количество выпусков компаний-заемщиков приближается к 450. Структура рынка показана на рисунке.

В процессе выпуска рублевых облигаций организаторы займа играют не последнюю

Пищевая строительство промышленность 4% Нефть и газ 7%

Машиностроение 7%

Торговля

7%

Энергетика

8%

Прочие 20%

Металлургия

8%

Телекоммуникации

9%

Банки и финансовые институты 24%

Рис. Структура рынка по объемам выпуска роль. Для того чтобы разместить заем, положительной финансовой отчетности, стабильного положения в свой отрасли и положительной кредитной истории недостаточно. Кто-то должен организовать сделку по выпуску облигаций с юридической стороны, кроме того, «неизвестной» компании-эмитенту необходимо, чтобы на рынке ее кто-нибудь представил. Таким образом, в обязанности организатора в первую очередь входит следующее:

-

• организация знакомства участников рынка с компанией-эмитентом;

-

• разработка концепции эмиссии;

-

• подготовка документов для государственной регистрации (включая государственную регистрацию);

-

• подготовка к размещению облигаций.

Суммарный срок подготовки к размещению займа не превышает 3 месяцев. Но и это еще не все. Также в обязанности организатора входят размещение бумаг в торговой системе, регистрация итогов выпуска облигаций и организация торгов на вторичном рынке. Таким образом, получается, что компания-организатор сопровождает эмитента с самого начала размещения облигаций до их выхода на вторичный рынок. В дополнение ко всему инвестиционная компания-организатор готова оказывать своему клиенту аналитическую поддержку, бридж-финансирование, рефинансирование офертных выплат и многое другое, что может потребоваться компании-эмитенту для успешного размещения и управления облигационным долгом. В результате по итогам размещения совокупные расходы эмитента составят всего 0,5–1,5 процента от номинального объема займа, что ниже банковских комиссионных за использование кредита или кредитной линии.

Подводя итоги, отмечу, что, кроме пониженных процентов и низких комиссионных, организации-эмитенты получают возможность создавать свою публичную кредитную историю, которая будет доступна как отечественным игрокам рынка внутреннего долга, так и нерезидентам. Следует также отметить, что с ростом привлеченного капитала и (как вытекающий из этого вывод) ростом основных и оборотных средств компании среднего бизнеса будут перерастать в разряд компаний крупного бизнеса, что, в свою очередь, откроет отечественным эмитентам новые горизонты, в частности возможность выхода на рынок еврооблигаций и получение повышенных кредитных рейтингов от ведущих рейтинговых агентств.

Нельзя оставить без внимания и тот факт, что отечественные компании всех уровней динамично развиваются. По нашим прогнозам, уже в 2007 году объем эмиссий корпоративных рублевых облигаций должен будет составить порядка 700 миллиардов рублей, а общее количество эмиссий по итогам 2007 года – порядка 1 500 миллиардов рублей.