Рынок страхования интеллектуальной собственности в России: современное состояние и перспективы развития

Автор: Мухина С.А., Шепелин Г.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-4 (19), 2015 года.

Бесплатный доступ

Для большинства стран сфера интеллектуальной собственности - основной потенциал экономического развития. Государство и субъекты хозяйствования несут огромные убытки от незаконного использования принадлежащей им интеллектуальной собственности. В связи с этим возникает потребность в компенсации этого ущерба. В этой ситуации становятся актуальными вопросы о страховании как о форме защиты владельцев интеллектуальной собственности от возможных потерь. Российский страховой рынок по сравнению с зарубежным очень молод и страхование интеллектуальной собственности - это совершенно новое, открытое для исследований направление.

Рынок страхования, интеллектуальная собственность, российский опыт

Короткий адрес: https://sciup.org/140115690

IDR: 140115690

Текст научной статьи Рынок страхования интеллектуальной собственности в России: современное состояние и перспективы развития

«Интеллектуальная собственность важна не только для крупных компаний. Множество небольших фирм используют интеллектуальную собственность в качестве базисного актива для производства и продажи своих товаров и услуг. Эти компании оказываются весьма уязвимыми в случае предъявления иска более крупной фирмой, стремящейся ликвидировать конкурента таким способом.

Результат защиты своих прав в суде может быть решающим для жизнеспособности компании. Непреднамеренное использование ОИС, права, на которые принадлежат другой компании, имеет серьезные последствия для нарушителя. Даже благоприятный исход судебного разбирательства для обвиняемого может грозить банкротством после оплаты всех судебных издержек»56.

-

56 Сопоставление с уровнем развития страхового рынка зарубежных стран \\ http://raexpert.ru/researches/insurance/handbook_1998/part_10

В России пока только предпринимаются первые шаги по разработке и внедрению правил страхования рисков, связанных с созданием, использованием и оборотом ОИС57. Например, при страховании рисков, связанных с нарушением прав на ОИС, возмещению подлежат издержки страхователя (страховая сумма составляет в среднем 10.000$), связанные с осуществлением судебного процесса, в том числе и розыск ответчика, а также, что не менее актуально, издержки понесенные страхователем в связи с исполнением судебного решения. Страховым случаем здесь является сам факт участия страхователя в судебном разбирательстве.

Потенциальные страхователи – предприятия и частные предприниматели, занимающиеся инновационным бизнесом и получающие основной доход за счет создания и использования интеллектуальной собственности.

Они могут минимизировать риски, возникающие в процессе основной деятельности, за счет приобретения комплексного страхового покрытия, которое обеспечивается страховщиком при58:

-

• страхования рисков, возникающих в процессе патентования;

-

• страхования финансовых рисков;

-

• страхования ответственности за непреднамеренное

использование ОИС, принадлежащей третьим лицам;

-

• страхования профессиональной ответственности патентных

поверенных;

-

• страхование риска утраты прав на объекты интеллектуальной

собственности.

Анализ страхования интеллектуальной собственности в России

При исследовании динамики страхования интеллектуальной собственности необходимо отталкиваться от объемов возникновения интеллектуальной собственности в России.

Так по данным ВОИС (глобальный форум по интеллектуальной собственности) число регистрации ИС в последнее время стало снижаться, что отражено в табл. 1

Таблица 1

Количество заявок на объекты ИС (резидент + за рубежом, в том числе региональных) в России59

|

Год |

Патент |

Товарный знак |

Промышленный Дизайн |

|

1999 |

21 |

21 |

1 |

|

2000 |

24 |

34 |

2 |

|

2001 |

26 |

44 |

2 |

57 Международная ассоциация страховых надзоров(International Association of Insurance Supervisors IAIS) \\

58 Рожкова М. Интеллектуальная собственность. Основные аспекты охраны и защиты. Учебное пособие. – М.: Проспект, 2015. – 56с.

59 Всемирная организация интеллектуальной собственности //

|

2002 |

24 |

35 |

2 |

|

2003 |

26 |

28 |

2 |

|

2004 |

25 |

33 |

3 |

|

2005 |

26 |

39 |

3 |

|

2006 |

31 |

43 |

3 |

|

2007 |

30 |

47 |

3 |

|

2008 |

31 |

50 |

3 |

|

2009 |

29 |

43 |

2 |

|

2010 |

33 |

50 |

3 |

|

2011 |

31 |

56 |

3 |

|

2012 |

34 |

66 |

3 |

|

2013 |

34 |

61 |

4 |

Как видно из представленных данных основную долю занимают товарные знаки, в то же время необходимо отметить, что пик роста наблюдался в 2012 году, затем объемы начали снижаться, что связано с мировым финансовым кризисом. Соответствующая тенденция должна быть характерна для рынка страхования интеллектуальной собственности.

Все объекты интеллектуальной собственности, возможно, распределить по областям применения, на основании данных ВОИС составлены табл. 2.

Таблица 2

Исследование структуры заявок на ИС по областям техники (среднее значение за период 1999 – 2013гг.), %60

|

Доля |

|

|

Пищевая химия |

11.15 |

|

Медицинские технологии |

8.43 |

|

Измерение |

6.95 |

|

Гражданское строительство |

6.71 |

|

Материалы, металлургия |

6.21 |

|

Другие специальные машины |

5.90 |

|

Двигателей, насосов, турбин |

4.47 |

|

Фармацевтическая промышленность |

4.29 |

|

Транспорт |

3.87 |

|

Химическое машиностроение |

3.86 |

|

Другие |

38.16 |

Раздел «другие» объединяет все сферы применения интеллектуальной собственности, занимающие менее 0,5%, поэтому при анализе во внимание не учитывается.

Наибольшим по структуре является раздел «пищевая химия». Данный факт объясним бурным развитием пищевой промышленности и применением в ней химических веществ. Следовательно, основным клиентом страховых компаний относительно страхования интеллектуальной собственности должны быть предприятия пищевой промышленности.

Далее рассмотрим основные страховые компании, оказывающие услуги

-

60 Ключевые Статистические Данные По Странам //

по страхованию интеллектуальной собственности.

Таблица 3

ТОР 20 – крупнейшие страховые компании, по поступлению (накопительным итогом) платежей по страхованию ИС61

|

№ |

рег.№ |

название |

(тыс. руб. + % от рынка) |

|

1 |

1208 |

СОГАЗ |

45 132 855 (40.24%) |

|

2 |

928 |

ИНГОССТРАХ |

11 237 249 (10.02%) |

|

3 |

977 |

РОСГОССТРАХ |

4 754 596 (4.24%) |

|

4 |

2239 |

АЛЬФАСТРАХОВАНИЕ |

4 658 660 (4.15%) |

|

5 |

1298 |

КАПИТАЛ СТРАХОВАНИЕ |

2 965 092 (2.64%) |

|

6 |

621 |

ВСК |

2 926 810 (2.61%) |

|

7 |

1209 |

РЕСО-ГАРАНТИЯ |

2 287 722 (2.04%) |

|

8 |

1864 |

ТРАНСНЕФТЬ |

2 021 316 (1.80%) |

|

9 |

1307 |

СОГЛАСИЕ |

1 817 354 (1.62%) |

|

10 |

3398 |

ВТБ СТРАХОВАНИЕ |

1 769 010 (1.58%) |

|

11 |

3116 |

НАСКО ТАТАРСТАН |

1 665 338 (1.49%) |

|

12 |

1826 |

НАЦИОНАЛЬНАЯ СТРАХОВАЯ ГРУППА |

1 354 691 (1.21%) |

|

13 |

3834 |

ПОМОЩЬ (СО) |

1 324 907 (1.18%) |

|

14 |

3229 |

СТРАХОВАЯ БИЗНЕС ГРУППА |

1 201 001 (1.07%) |

|

15 |

1834 |

ЭНЕРГОГАРАНТ |

1 141 120 (1.02%) |

|

16 |

3127 |

СУРГУТНЕФТЕГАЗ |

1 041 269 (0.93%) |

|

17 |

3492 |

РЕСПЕКТ-ПОЛИС |

1 039 173 (0.93%) |

|

18 |

290 |

АЛЬЯНС |

984 943 (0.88%) |

|

19 |

3541 |

СПУТНИК |

802 378 (0.72%) |

|

20 |

1641 |

ГЕФЕСТ |

771 162 (0.69%) |

В таблице 3 представлены страховые компании, распределенные по объемам поступлений в течение 2014 года.

Как видно из представленных данных суммы, полученные в 2014 году, в качестве платежей по страхованию ИС являются значительными для страхового рынка России в целом.

Таблица 4

Динамика страхования ИС за 2010 – 2014 г.62

|

Поступления (млрд. руб.) |

% от показателя предыдущего года |

Выплаты (млрд. руб.) |

% от показателя предыдущего года |

|

|

2014 |

232 977 |

71,18 |

144 510 |

111,11 |

|

2013 |

327 298 |

63,83 |

130 061 |

49,19 |

|

2012 |

512 769 |

106,23 |

264 381 |

127,74 |

|

2011 |

482690 |

113,16 |

206971 |

145,44 |

|

2010 |

426546 |

- |

142311 |

- |

В таблице 4 представлена динамика изменения страхования ИС за 2010

– 2014 г. Как видно спад данного вида страхования начался в 2013 году и

-

61 Всемирная организация интеллектуальной собственности // http://www.wipo.int

-

62 Ключевые Статистические Данные По Странам //

связан с мировым финансовым кризисом.

Перспективы развития страхования интеллектуальной собственности в России

Успешность развития страхования интеллектуальной собственности в России зависит, безусловно, от темпов развития собственно страхового рынка, роста его капитализации, повышения доверия в обществе к страховым компаниям.

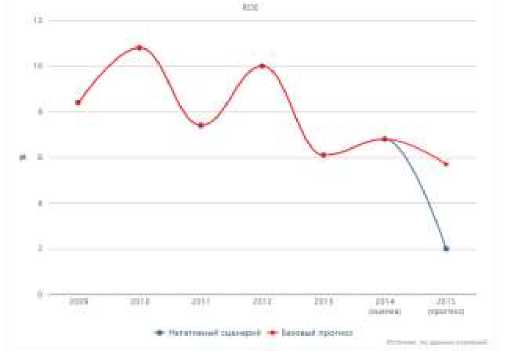

Стагнация страхового рынка начавшаяся в 20014 году продолжится в 2015 году: даже по базовому прогнозу темпы прироста взносов будут заметно ниже инфляции (5–8%), реальный объем рынка сократится.

В этих условиях основной задачей страховщиков станет не рост доли рынка, а удержание рентабельности собственных средств – сокращение расходов на ведение дела и отказ от страхования высокоубыточных клиентов.

Рисунок 4. Прогноз динамики страховых взносов в 2015 г.63

Как видно на рис. 4, в 2015 году, даже по базовому прогнозу, темпы прироста страховых взносов будут ниже инфляции, реальный объем страхового рынка сократится.

Динамика страховых взносов в 2015 году будет зависеть от внешних для страхового рынка факторов. Согласно негативному прогнозу «Эксперта РА», объем страхового рынка в 2015 году не превысит значения 2014 года. Негативный сценарий реализуется при углублении кризиса на банковском рынке, значительном расширении санкций против России, заметном сокращении ВВП. Прогнозы даны в номинальном выражении без учета инфляции.

Для реализации ключевой задачи 2015 года – замены фиктивных активов реальными – страховщики продолжат работать над поддержанием рентабельности собственных средств.

-

63 Прогноз развития страхового рынка // http://raexpert.ru/researches/insurance/prognoz2015/

Рисунок 5. Прогноз динамики среднерыночной рентабельности собственных средств российских страховщиков64

В результате работы по сокращению расходов на ведение дела и санации портфелей по наиболее убыточным видам страхования страховщикам удастся сохранить рентабельность собственных средств в 2015 году на уровне 5,5–6,0% (по базовому прогнозу).

В случае реализации негативного прогноза значение показателя опустится до 1,5–2%. Доля расходов на ведение дела сократится до 41–43% в 2015 году при базовом прогнозе, а при негативном прогнозе вновь вырастет до 44–45% (за счет отсутствия роста взносов). Усредненный комбинированный коэффициент убыточности-нетто (без учета судебных расходов) не превысит 100% при базовом прогнозе и составит 103–105% при негативном прогнозе.

Так же разумно предположить, что состояние сферы интеллектуальной собственности в России в ближайшее время и будет определять характер и направление развития страхования в этом сегменте.

Поэтому, говоря о перспективах развития такого страхования, прежде всего, стоит охарактеризовать современное состояние института интеллектуальной собственности. В настоящее время он находится практически в кризисном состоянии.

«По оценкам специалистов, объем российского рынка интеллектуальной продукции оценивался в 1990 г. суммой $400-600 млрд. К нынешнему моменту он существенно уменьшился, прежде всего, из-за морального старения технических решений и отсутствия полноценной компенсации новыми идеями»65.

На сегодняшний день сократилась численность научных учреждений, научных кадров. Исчезли целые научные направления, школы, сложившиеся научные коллективы. Причиной этого негативного явления явился обвальный спад производства, особенно значительный в высокотехнологичных отраслях. Это сопровождалось резким сокращением возможностей бюджета

-

64 Прогноз развития страхового рынка // http://raexpert.ru/researches/insurance/prognoz2015/

-

65 Платонов В. Плоды российского интеллектуального древа и их потребители. // ИС. Промышленная собственность, №9, 2002.

финансировать сферы интеллектуального труда, в результате происходил отток из страны научных и инженерно-технических кадров.

Сейчас, сфера интеллектуальной собственности в России переживает не лучшие времена. За один год на мировом рынке высокотехнологичной продукции продается на $2 трлн. Из этой суммы на Россию приходится менее 1%66.

Система судебной защиты прав интеллектуальной собственности в России, как, впрочем, и вся судебная система, довольно слаба и требует реформирования. Необходима подготовка и приобретение опыта у работников судебной системы. Патентное ведомство уже долгое время ведет работу в этом направлении, однако общий язык с представителями судебной системы пока найти не удается. Надо заметить, что проблема подготовки кадров и обучения персонала существует во всех сферах создания, правовой охраны и коммерциализации интеллектуальной собственности.

Таким образом, все существующие проблемы, ставят перед государством сложную задачу по адаптации новой правовой системы интеллектуальной собственности к рыночным отношениям, формирующимся в России. Необходим целый ряд мер в рамках государственной политики по совершенствованию законодательства, финансированию инновационной сферы, подготовке кадров, стимулированию инновационной сферы и еще целому ряду направлений.

В настоящее время предпринимаются шаги по развитию инновационной отрасли экономики, и это, безусловно, положительный и обнадеживающий факт67.

Следовательно, страхование интеллектуальной собственности в России в ближайшее время станет более востребованным.

Список литературы Рынок страхования интеллектуальной собственности в России: современное состояние и перспективы развития

- Платонов В. Плоды российского интеллектуального древа и их потребители.//ИС. Промышленная собственность, №9, 2002.

- Рожкова М. Интеллектуальная собственность. Основные аспекты охраны и защиты. Учебное пособие. -М.: Проспект, 2015. -14с.

- Куршин А. Страхование рисков при коммерциализации объектов интеллектуальной собственности//http://www.vneshmarket.ru/content/document_r_56989EB9-B5B4-4CEB-89AC-AFC8E50E2FDB.html

- Всемирная организация интеллектуальной собственности//http://www.wipo.int

- Ключевые Статистические Данные По Странам//http://www.wipo.int/ip stats/en/statistics/country_profile/profile.jsp?code=RU

- Международная ассоциация страховых надзоров(International Association of Insurance Supervisors IAIS) // http://www.iaisweb.org/

- Прогноз развития страхового рынка//http://raexpert.ru/researches/insurance/prognoz2015/.

- Сопоставление с уровнем развития страхового рынка зарубежных стран // http://raexpert.ru/researches/insurance/handbook_1998/part_10