Рынок субфедеральных облигаций: особенности и проблемы формирования

Автор: Тишина Елена Валентиновна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 5 (79), 2015 года.

Бесплатный доступ

Целью исследования является анализ ситуации в области государственных облигационных заимствований и долговой нагрузки субъектов РФ. Раскрываются преимущества эмиссии региональных долговых ценных бумаг как эффективного инструмента привлечения дополнительных финансовых ресурсов. Отмечается, что выпуск государственных облигаций может осуществляться только в целях финансирования дефицита бюджета и погашения долговых обязательств. В статье рассматривается практика привлечения российскими регионами финансовых ресурсов путем выпуска долговых ценных бумаг, делается вывод об особенностях состояния рынка субфедеральных облигаций РФ, а также формулируются проблемы данного рынка. Исследование вопросов развития региональных облигационных займов является актуальным, так как экономическое развитие большинства субъектов РФ в последние годы осуществляется в условиях хронического дефицита бюджета и роста заемных средств.

Государственный долг, дефицит бюджета, ценные бумаги

Короткий адрес: https://sciup.org/147111290

IDR: 147111290 | УДК: 336.1

Market of sub-federal bonds: specifics and problems of formation

The aim of the study is to analyze the situation in the field of state bonds borrowings and debt load in the Russian Federation subjects. The author reveals advantages of issuing regional debt securities as an effective tool to attract additional financial resources. It is noted that the issue of government bonds may be exercised only for the purpose of financing the budget deficit and repayment of debt obligations. The article discusses the practice that Russia’s regions employ to attract financial resources by issuing debt securities; the conclusion is made about the specifics of the state of the market of sub-federal bonds of the Russian Federation, and some problems in this market are highlighted. Research into the development of regional bond issues is relevant, because economic development of the majority of constituent entities of the Russian Federation in recent years is carried out in conditions of chronic budget deficit and growth of borrowed funds.

Текст научной статьи Рынок субфедеральных облигаций: особенности и проблемы формирования

ТИШИНА ЕЛЕНА ВАЛЕНТИНОВНА инженер-исследователь отдела исследования влияния интеграционных процессов в науке и образовании на территориальное развитие

Федеральное государственное бюджетное учреждение науки

Целью исследования является анализ ситуации в области государственных облигационных заимствований и долговой нагрузки субъектов РФ. Раскрываются преимущества эмиссии региональных долговых ценных бумаг как эффективного инструмента привлечения дополнительных финансовых ресурсов. Отмечается, что выпуск государственных облигаций может осуществляться только в целях финансирования дефицита бюджета и погашения долговых обязательств. В статье рассматривается практика привлечения российскими регионами финансовых ресурсов путем выпуска долговых ценных бумаг, делается вывод об особенностях состояния рынка субфедеральных облигаций РФ, а также формулируются проблемы данного рынка. Исследование вопросов развития региональных облигационных займов является актуальным, так как экономическое развитие большинства субъектов РФ в последние годы осуществляется в условиях хронического дефицита бюджета и роста заемных средств.

Государственный долг, дефицит бюджета, ценные бумаги.

Практика выпуска государственных долговых обязательств региональными органами власти в целях заимствования финансовых средств насчитывает более двух столетий и в настоящее время применяется во всех странах с высокой степенью экономической самостоятельности регионов. В Российской Федерации рынок займов субъектов РФ возник только в 1992 году и имеет свои особенности.

Под государственными долговыми обязательствами субъектов РФ подразумевают ценные бумаги, удостоверяющие отношения займа, в которых должником выступают региональные органы государственной власти. Согласно Федеральному закону от 29.07.1998 № 136-ФЗ «Об особенностях эмиссии и обращения государственных муниципальных ценных бумаг», государственные ценные бумаги субъекта

РФ могут быть выпущены только в виде облигаций или иных ценных бумаг, относящихся к эмиссионным ценным бумагам. Учитывая, что государственные ценные бумаги относят к категории долговых ценных бумаг, можно сделать вывод, что субъект РФ вправе эмитировать единственную долговую эмиссионную ценную бумагу – облигацию. В ходе развития российского рынка ценных бумаг долговые обязательства, выпускаемые региональными органами власти, получили название субфедеральных облигаций.

Эмиссия долговых ценных бумаг субъектами РФ является не единственным инструментом заимствования финансовых средств. Временно свободные денежные средства физических и юридических лиц привлекаются и путем кредитов, по которым также возникают долговые обязательства субъекта РФ как заемщика или гаранта погашения займов (кредитов) другими заемщиками. Однако, исходя из опыта ряда развитых стран, именно выпуск облигаций представляет собой наиболее эффективный финансовый инструмент для привлечения дополнительных ресурсов, необходимых для обеспечения текущих и капитальных расходов бюджета.

Среди преимуществ облигационного займа по сравнению с кредитами выделим:

– гибкость при определении характеристик заимствования. Субъект РФ имеет возможность установить ставки ниже банковских и привлечь «длинные» деньги. Параметры займа конструируют под реальное финансово-экономическое положение в регионе.

– финансовая независимость от одного или нескольких кредиторов. При размещении долговых ценных бумаг среди большого числа заемщиков снижается зависимость от одного кредитора и упрощается рефинансирование долга в случае необходимости.

– оперативное управление структурой и объемом задолженности региона. Облигационный займ позволяет эмитенту управлять объемом долга путем покупки и продажи облигаций на вторичном рынке в соответствии с текущим состоянием платежного баланса. В то время как банку невыгодно досрочное погашение основной суммы долга.

– отсутствие строгой целевой направленности расходования привлеченных средств. Эмиссия долговых ценных бумаг осуществляется в целях финансирования дефицита бюджета и погашения долговых обязательств.

– поддержание публичной кредитной истории. Облигационные заимствования создают кредитную историю и рейтинг эмитента, тем самым они способствуют благоприятному отношению со стороны потенциальных инвесторов, кредиторов и контрагентов и позволяют размещать новые займы на более выгодных условиях.

Преимуществами государственных займов, осуществляемых путем выпуска ценных бумаг, являются также рыночный способ размещения и обращения и конкурентный механизм ценообразования. Причем сама процедура размещения облигационного займа и бюджетные показатели региона-эмитента проверяются и находятся под контролем государства [8].

Эмиссия региональных облигаций позволяет снизить стоимость обслуживания внутреннего долга; привлекает дополнительные средства из других регионов и из-за рубежа; трансформирует сбережения населения в инвестиции. Выпуск долговых ценных бумаг дает возможность региональным органам власти решать проблемы сбалансированности бюджета, погашения долговых обязательств, финансировать различные целевые государственные программы, повышать социально-экономическую устойчивость субъекта РФ.

Вологодская область имеет небольшой, но положительный опыт использования эмиссии долговых ценных бумаг в качестве альтернативного механизма привлечения дополнительных финансовых ресурсов. Эмиссионная активность региона за период с 1997 по 2014 год представлена в таблице 1 .

В общей сложности Вологодская область осуществила в указанный период 6 выпусков ценных бумаг. При этом пик эмиссионной активности региона (3 эмиссии облигационных займов) приходится на 1997 год, когда было осуществлено более 42% от всех эмиссий ценных бумаг РФ. Государственные ценные бумаги с датой государственной регистрации выпуска 14.11.1997 являлись так называемыми «агрооблигациями», выпущенными субъектами Федерации в целях погашения задолженности перед федеральным бюджетом по товарному кредиту 1996 года. С августа 1998 года эмиссионная активность регионов резко пошла на спад и следующий выпуск государственного облигационного займа Вологодская область осуществила только в 2003 году в соответствии с законом области «Об областном бюджете на 2003 год». Предельный размер дефицита областного бюджета на 2003 год был установлен в сумме 57,1 млн рублей, или 0,7% от объема доходов без учета финансовой помо- щи. Государственные ценные бумаги Вологодской области выпущены в 2003 году в сумме 200,0 млн рублей, что составило на тот момент 25% общей суммы государственного долга области.

В период 2004 – 2010 годов эмиссия облигационных займов Вологодской области не осуществлялась. В дальнейшем заимствования в форме государственных областных ценных бумаг прошли только в 2011 и 2012 годах в размере 9,7% и 24,5% общей суммы государственного долга области. Преимуществами облигационных займов Вологодской области по сравнению с банковскими кредитами стали более длительные сроки заимствования и конкурентная стоимость обслуживания [6].

В результате размещения региональных облигационных займов в 2011 – 2012 годах областью получены дополнительные денежные средства в бюджет на общую сумму 7110 млн руб. Эмиссия облигаций способствовала удлинению сроков возврата заемных средств, равномерному распределению долговой нагрузки на среднесрочный период. Также следует отметить, что замещение банковских кредитов привлечением средств облигационного займа позволило сэкономить порядка 240 млн руб. [1].

В Российской Федерации одним из лидеров по числу выпусков региональ-

Таблица 1. Эмиссия облигационных займов Вологодской области

|

№ п/п |

Данные госрегистрации |

Номинал, руб. |

Объем эмиссии, шт./руб. |

Дата погашения |

Состояние выпуска |

|

1. |

№МФ 30-3-00388, 14.11.1997 |

10 000 |

2 707 шт. 27 070 000 руб. |

14.11.1998 |

Погашен |

|

2. |

№МФ 30-3-00389, 14.11.1997 |

10 000 |

2 707 шт. 27 070 000 руб. |

14.11.1999 |

Погашен |

|

3. |

№МФ 30-3-00390, 14.11.1997 |

10 000 |

2 788 шт. 27 880 000 руб. |

14.11.2000 |

Погашен |

|

4. |

№RU25001VLG, 13.11.2003 |

1 000 |

200 000 шт. 200 000 000 руб. |

23.12.2004 |

Погашен |

|

5. |

№RU34002VLG0, 12.12.2011 |

1 000 |

2 510 000 шт. 2 510 000 000 руб. |

Дата начала погашения: 18.12.2013 Дата погашения: 14.12.2016 |

В обращении |

|

6. |

№RU34003VLG0, 29.11.2012 |

1 000 |

4 600 000 шт. 4 600 000 000 руб. |

Дата начала погашения: 11.03.2014 Дата погашения: 05.12.2017 |

В обращении |

|

Источник: Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. – Режим доступа : http://www.minfin.ru/ru |

|||||

ных облигационных займов в последние годы является Томская область. В кризисной ситуации субъект РФ сделал ставку на развитие регионального рынка заимствований. В начале 2008 года были направлены все усилия на продвижение внутренних облигационных займов Томской области среди населения и предприятий на территории трех областей: Томской, Кемеровской и Новосибирской. Всего за период 2007 – 2014 годов субъект РФ разместил 18 облигационных займов общим объемом 14,45 млрд руб., из которых 6 выпусков с номинальной суммой долга по ценным бумагам 7,83 млрд руб. находятся в обращении в настоящее время1. По состоянию на 01.01.2015 доля государственных ценных бумаг региона составила 39,4% государственного долга Томской области, что больше аналогичного показателя Вологодской области на 25,3%.

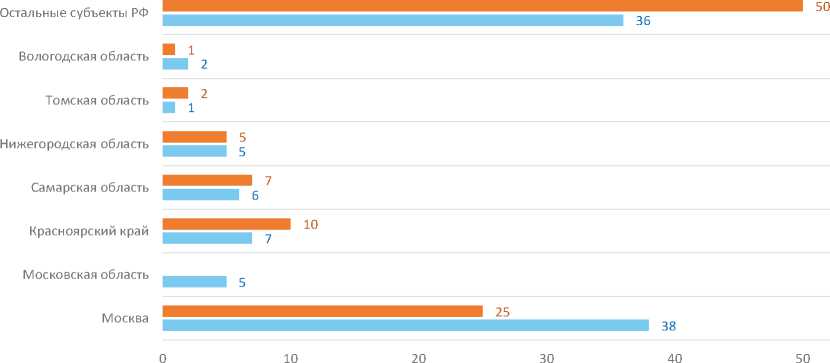

Крупнейшим заемщиком в субфедеральном секторе облигаций в настоящее время является город Москва, на долю которой приходится более четверти номинальной суммы долга по ценным бумагам субъектов Российской Федерации

(7 выпусков на 111,3 млрд руб.). Крупными эмитентами государственных долговых ценных бумаг по состоянию на 01.01.2015 также являются Красноярский край (5 выпусков на 43,8 млрд руб.), Самарская область (4 выпуска на 28,2 млрд руб.) и Нижегородская область (4 выпуска на 23,5 млрд руб.). Следует заметить, что за период с 01.01.2013 по 01.01.2015 доля Москвы в номинальной сумме долга по ценным бумагам субъектов РФ снизилась более чем в 1,5 раза (с 37,8 до 25%), доли Красноярского края и Самарской области выросли в 1,4 и 1,2 раза соответственно. Величина долга по ценным бумагам Вологодской области в номинальной сумме долга по ценным бумагам субъектов РФ в указанный период уменьшилась в два раза (с 2 до 1%; рис. 1 ).

Общий диапазон сроков обращения субфедеральных облигаций в настоящее время составляет от 2 до 16 лет. Максимальный срок обращения региональных долговых ценных бумаг приходится на заем города Москва объемом 30 млрд руб. с датой регистрации 6 июня 2006 года и датой погашения 11 июня 2022 года.

■ По состоянию на 01.01.2015 ■ По состоянию на 01.01.2013

Рис. 1. Структура номинальной суммы долга по ценным бумагам субъектов РФ

Источник: Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. – Режим доступа : http://www.minfin.ru/ru ; Расчеты автора.

По состоянию на 1 января 2015 года на рынке субфедеральных облигаций обращается также два 11-летних облигационных выпуска города Москвы и два 10-летних облигационных выпуска города Москвы и Республики Коми. Большая часть субфедеральных облигационных выпусков приходится на среднесрочные займы со сроком обращения 5 лет (60 эмиссий из 98). Два 5-летних выпуска Вологодской области (с датой регистрации 07.12.2011 и 01.11.2012) общим объемом более 4,9 млрд руб. также относятся к среднесрочным облигационным займам.

По данным Минфина России, на 1 января 2015 года по сравнению с аналогичной датой прошлого года номинальный объем внутреннего облигационного долга субъектов Российской Федерации упал на 8,6 млрд руб., или на 1,9%, и составил 442,1 млрд руб. (рис. 2).

В 2014 году состоялось или началось размещение 19 выпусков 18 эмитентов – субъектов РФ (из 85). Для сравнения: в 2013 году было размещено 29 выпусков 26 эмитентов.

В 2015 году на фоне неблагоприятной экономической ситуации в стране эмиссионная облигационная деятельность субъектов РФ остается пока невысокой. По состоянию на 31.03.2015 года в 2015 году Министерством финансов Россий- ской Федерации были зарегистрированы условия эмиссии и обращения государственных ценных бумаг 12 выпусков 6 субъектов РФ (г. Санкт-Петербург, Республика Саха (Якутия), Красноярский край, Белгородская, Волгоградская и Томская области).

Несмотря на значительный прогресс в формировании регионального рынка долговых ценных бумаг, в настоящее время он еще недостаточно развит. По состоянию на 01.01.2015 рынок субфедеральных облигаций мал по количеству эмитентов (представлено только 38 субъектов Российской Федерации из 85), причем более четверти объема данного рынка принадлежит городу Москва.

Практика функционирования российских субфедеральных займов показывает, что недостаточное размещение и вялое обращение выпущенных бумаг связаны с определенными сложностями, возникающими при эмиссии региональных облигаций. С точки зрения М.В. Михайлова, законодательная основа выпуска и обращения субфедерального облигационного займа довольно обширна, но все же недостаточна для его нормального функционирования: отсутствуют ограничения на принятие органами местного самоуправления самостоятельных нормативноправовых актов в сфере заимствований,

Москва Субъекты РФ

Рис. 2. Динамика номинальной суммы долга по ценным бумагам субъектов РФ

Источник: Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. – Режим доступа : http://www.minfin.ru/ru

что приводит к возникновению правовых разногласий между федеральным, региональным и местным законодательством; отсутствуют четкие границы ответственности принимаемых на себя кредитных обязательств в Бюджетном Кодексе РФ; уязвимость к отстаиванию интересов рядовых граждан при вложении денежных средств в государственные ценные бумаги и т. п. [4].

Плюс к этому эмиссия региональных ценных бумаг сопровождается появлением ряда проблем, оказывающих влияние на последующие направления и динамику образования регионального рынка ценных бумаг. К существующим проблемам на рынке государственных облигационных заимствований прежде всего относятся:

– недостаточная ликвидность вторичного рынка, что является в значительной степени результатом концентрации бумаг в портфелях крупных банков;

– высокая волатильность субфедеральных облигаций, приводящая к тому, что эмитентам трудно выйти на рынок при первичном размещении, особенно новичкам;

– низкий уровень инвестиционной привлекательности государственных долговых бумаг вследствие высоких инфляционных рисков.

Несмотря на то, что в последние годы вложения в государственные облигации являлись достаточно выгодными, согласно расчетам «Брокерской компании «Регион» по итогам 2014 года из-за ослабления рубля данные инвестиции оказались убыточными, в среднем за 2014 год инвесторы могли потерять более 4,5% на рынке субфедеральных облигаций (табл. 2) .

Следующим фактором, порождающим наиболее серьезные трудности для региона как заемщика, выступает крайне низкая эффективность использования привлеченных средств. Согласно Бюджетному кодексу Российской Федерации, заимствования субъектов РФ, в том числе путем эмиссии ценных бумаг, могут осуществляться только в целях финансирования дефицита бюджета и погашения долговых обязательств. На практике средства, привлеченные путем эмиссии ценных бумаг, используют не только сугубо для финансирования дефицита бюджета и погашения ранее возникших долговых обязательств, но и для финансирования различных целевых государственных программ в области материального производства и сельского хозяйства. Следует отметить, что в Вологодской области расходы на реализацию государственных программ в 2014 году составили 86,6% совокупных бюджетных расходов области, на 2015 год и на 2016 год составят соответственно – 86,3% и 85,2% [5]. Поэтому важным шагом к повышению эффективности расходования привлеченных средств является совершенствование системы управления инвестициями. Чтобы избежать зависимости региона от одной – двух отраслей промышленности, необходимы инвестиции по широкому спектру секторов экономики, ориентированные на реализацию долгосрочных проектов [7].

Также необходимо воздержаться от дальнейшего наращивания объема государственных гарантий и предоставлять бюджетные гарантии только при наличии соответствующего обеспечения и в исключительных случаях, так как основными источниками бюджетных ассигнований,

Таблица 2. Возврат на инвестиции в субфедеральные облигации

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2009 – 2014 г. |

|

Субфедеральные облигации |

40,21% |

14,57% |

4,71% |

7,46% |

7,79% |

‐4,49% |

86,10% |

|

Инфляция, ИПЦ |

8,8% |

8,7% |

6,1% |

6,6% |

6,5% |

11,40% |

58,7% |

Источник: Индексы облигаций ММВБ, ЦБ РФ, Росстат, расчеты БК «РЕГИОН».

предусмотренных на исполнение государственных гарантий субъектов РФ по возможным гарантийным случаям, являются государственные заимствования, в том числе и выпуск субфедеральных облигаций.

Таким образом, представленный анализ состояния рынка региональных долговых ценных бумаг РФ позволил сделать следующие выводы:

-

1. Рынок субфедеральных облигаций в настоящее время недостаточно развит.

-

2. На рынке региональных долговых ценных бумаг существует ряд нерешенных проблем:

– отсутствие достаточной законодательной основы выпуска и обращения субфедерального облигационного займа;

– недостаточная ликвидность вторичного рынка;

– высокая волатильность субфедеральных облигаций;

– низкий уровень инвестиционной привлекательности облигационного займа, в том числе из-за неэффективного использования привлеченных средств.

И все же, несмотря на все проблемы в формировании регионального рынка долговых ценных бумаг, которые объективно сдерживают развитие сегмента субфедеральных облигаций на отечественном рынке, неизбежность его дальнейшего и ускоренного развития очевидна. Облигационные займы могут стать одним из наиболее надежных и развитых инструментов финансового рынка, которые предоставят возможность потенциальным инвесторам эффективно размещать свободные денежные средства, а также позволят решить комплекс проблем в области дефицита бюджетных средств, государственных заимствований и долговой нагрузки субъектов РФ.

Список литературы Рынок субфедеральных облигаций: особенности и проблемы формирования

- Бюджет Вологодской области. Итоги 2013 /Департамент финансов Вологодской области. -Вологда, 2014. -71 с.

- Бюджетный кодекс Российской Федерации : Федеральный закон от 31.07.1998 № 145-ФЗ//Справочно-поисковая система КонсультантПлюс. -Режим доступа: http://www.consultant.ru/document/cons_doc_law_19702

- Государственные и муниципальные финансы : учебник/М. Л. Белоножко, А. Л. Скифская. -СПб.: ИЦ «Интермедия», 2014. -208 с.

- Михайлов, М. В. Реализация долговой политики субъектов Российской Федерации на основе выбора финансовых продуктов и инструментов : дис. на соиск. уч. ст. канд. экон. наук/М. В. Михайлов. -М., 2013. -С. 22.

- Печенская, М. А. Бюджетная перспектива региона 2014 -2016: исполнение социальных указов президента или избежание риска дефолта? /М. А. Печенская//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 1 (31). -С. 145-160.

- Пушкова, Н. Е. К вопросу об управлении государственным долгом региона /Н. Е. Пушкова//Проблемы развития территории. -2012. -№ 5 (61). -С. 53-62.

- Сеничева, Н. Н. Анализ инвестиционной деятельности Вологодской области /Н. Н. Сеничева//Современное общество: проблемы, идеи, инновации. -2014. -Т. 2. -№ 3. -С. 177-182.

- Цель долговой политики -развитие Оренбургской области /Портал Правительства Оренбургской области. -Режим доступа: http://www.orenburg-gov.ru/Info/Economics/Budget/governmentBonds/2014-02-10