Рынок в обмен на технологии

Автор: Хейфец Борис

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Тренды и прогнозы

Статья в выпуске: 5 (109), 2011 года.

Бесплатный доступ

Прямые иностранные инвестиции, инвестиционный климат, модернизация, технологии, локализация, соинвестирование

Короткий адрес: https://sciup.org/142170081

IDR: 142170081

Текст статьи Рынок в обмен на технологии

Возродить научно-инновационный потенциал

Почему для модернизации экономики России нужны прямые иностранные инвестиции (ПИИ)? Прежде всего, из-за ограниченных возможностей роста вложений внутри страны. Это касается и государственных и корпоративных инвестиций. Ограничениями для государственных капиталовложений являются посткризисное замедление экономического роста и медленное их восстановление, дефицит бюджета и пенсионного фонда, необходимость выполнения взятых социальных обязательств, высокий уровень госрасходов.

Слабая надежда на рост инвестиций со стороны российских корпораций обусловлена высокой корпоративной задолженностью и политическими рисками, административными барьерами, которые стимулируют отток капитала из страны, незаинтересованностью в развитии инновационных направлений из-за их рискованности и длительной отдачи вложенных средств, слабостью сектора высокотехнологичных компаний и т.п.

Вместе с тем без увеличения инвестиций невозможно обеспечить последовательный экономический рост. А тем более осуществить модернизационный прорыв, который так необходим российской экономике. Еще в вышедшем в конце 1970-х годов докладе «Будущее мировой экономики» , подготовленном группой экспертов ООН под руководством лауреата Нобелевской премии Василия Леонтьева, отмечалась тесная зависимость между уровнем накопления и темпами роста. Как писали авторы доклада, темпы роста, равные 4–6%, могут быть достигнуты при средней норме сбережения (инвестиции к ВВП), не превышающей 20%. Темпы роста в 7–8% соответствуют норме сбережения примерно в 30%, тогда как устойчивых темпов роста в 9–10% или выше нельзя добиться, пока эта норма не поднимется выше 35–40% (2, с. 37).

В настоящее время в связи с изменением структуры цен появились новые расчеты, которые говорят о необходимости еще больших инвестиционных затрат. Так,

ИТАР-ТАСС

Объем основных фондов в России — один из самых высоких в мире: 4 ВВП при среднемировом показателе в 2,5.

Alstom собирается создать СП с Трансмашхолдингом, которое будет производить системы тяги, а также другие комплектующие для подвижного состава.

новые технологии, широко используемые передовыми в экономическом плане странами, реально получить только за счет международного сотрудничества. А ПИИ выступают одной из эффективных форм такой кооперации.

Репатриированный капитал

Хотя в 2000-е годы произошло существенное уве- по оценкам экспертов McKinsey, в настоящее время для каждого 1% роста экономики необходимо увеличение объема инвестиций к ВВП на 2,5 п.п., то есть динамично растущие страны нуждаются в более активном инвестировании. Для роста в 4% объем инвестиций к ВВП в России должен быть примерно в 1,5 раза больше (порядка 25% ВВП). При этом сам объем основных фондов в России — один из самых высоких в мире: 4 ВВП при среднемировом показателе в 2,5. Все это говорит о недостаточной эффективности капвложений и недоинвестировании экономики (8).

Вместе с тем в 2009 году, по данным «Мирового справочника ЦРУ США» , доля инвестиций в основной капитал в России в ВВП составляла 21,5%, в то время как у быстро развивающихся Китая — 46,3%, Вьетнама — 34,5%, Индии — 32,4%, Южной Кореи — 29,3%. Выше, чем у России, эти показатели были у таких стран постсоветского пространства, как Белоруссия (36,9%), Армения (32,7%), Казахстан (29,1%), Киргизия (27,9%), Молдавия (22,5%) (9).

Заинтересованность России в ПИИ обусловлена и тем, что, несмотря на предпринимаемые усилия по возрождению научно-инновационного потенциала, многие

La Rochelle - s fevrier 2008

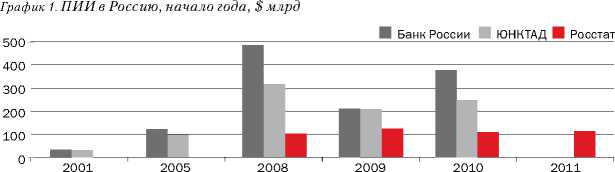

личение ПИИ в Россию, их динамика не была равномерной, о чем свидетельствуют отечественные и международные оценки. По оценкам Банка России и ЮНКТАД , объем ПИИ резко снизился во время глобального кризиса 2008–2009 годов. Оценки Росстата , основанные на иной методике и учитывающие только ПИИ нефинансовых предприятий, фиксируют снижение инвестиций с некоторым запозданием (график 1).

Направленность ПИИ в целом отражает привлекательность отдельных секторов российской экономики. Значительная их часть, по данным Росстата, на начало 2011 года была накоплена в добывающей промышленности (16,7%), прежде всего в добыче углеводородов, оптовой и розничной торговле и сфере ремонта (17,5%), операциях с недвижимостью (10,3%), транспорте и связи (10%). Правда, в последние годы, во многом благодаря автомобилестроению, заметно увеличилась доля у обрабатывающей промышленности — до 35,7%.

С помощью ПИИ созданы многие технологически передовые предприятия в топливно-сырьевых отраслях, химической промышленности, транспортном машиностроении, автомобилестроении, фармацевтической, пивоваренной и пищевой промышленности, в оптовой и розничной торговле и т.п.

Накопленные ПИИ в России составляют пока незначительную долю всех мировых. В 2009 году они составляли 1,4% от общемирового уровня, что почти в два раза уступает доле России в валовом мировом продукте.

Иностранные компании дают менее 10% от всех инвестиций в основной капитал (максимум был в 2005 году — 8,2%, в 2009-м — 6%). Соответствующий показатель для совместных предприятий с участием российских и иностранных компаний уменьшился с 11,2% в 2005 году до 7,2% в 2009-м. В компаниях с иностранным участием в 2008 году работало только 4,9% всех занятых (11).

Значительная часть иностранных инвестиций (ИИ) по существу — «псевдоиностранные», так как это в значительной части репатриированный капитал, ранее вывезенный российскими компаниями за рубеж. Такой вывод подтверждается фактом, что в 2010 году на офшорные и спарринг-офшорные1 юрисдикции приходилось почти 70% всех накопленных ИИ, в том числе на Кипр — 20,7%,

ДОЛЯ ПРЯМЫХ ИНВЕСТИЦИЙ СНИЖАЕТСЯ

Структура текущих иностранных инвестиций в Россию, конец года, %

|

1995 |

2000 |

2007 |

2009 |

2010 |

|

|

Иностранные инвестиции |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

в т.ч. прямые инвестиции |

67,7 |

40,4 |

23,0 |

19,4 |

12,1 |

|

из них: |

|||||

|

взносы в капитал |

48,8 |

9,7 |

12,2 |

9,8 |

6,7 |

|

кредиты, полученные от зарубежных совладельцев организаций |

11,4 |

25,0 |

9,7 |

7,9 |

4,1 |

|

Прочие прямые инвестиции |

7,5 |

5,7 |

1,1 |

1,7 |

1,2 |

|

Портфельные инвестиции |

1,3 |

1,3 |

3,5 |

1,1 |

0,9 |

|

Прочие инвестиции |

31,0 |

58,3 |

73,5 |

79,5 |

87,0 |

|

из них: |

|||||

|

торговые кредиты |

6,3 |

14,1 |

11,6 |

17 |

15,3 |

|

прочие кредиты |

16,5 |

43,2 |

61,0 |

62,0 |

69,0 |

|

прочее |

8,2 |

1,0 |

0,9 |

0,5 |

2,7 |

Источник: Росстат.

Нидерланды — 13,5%, Люксембург — 11,7%, Великобританию — 7,2%, Ирландию — 3,8%, Британские Виргинские острова — 2,5%. Конечно, не все эти инвестиции «псевдо-иностранные», так как в Россию инвестируют и настоящие иностранные компании из перечисленных юрисдикций. В то же время эта доля не может быть существенной, о чем косвенно может свидетельствовать доля в ИИ Германии (9,3%), Китая (9,3%; в 2009 году, правда, было только 3,9%), Франции (3,4%), Японии (3%).

Главной проблемой является плохой инвестиционный климат, который характеризуется высоким уровнем коррупции, административных барьеров, особым положением естественных монополий, нестабильностью законодательства, необъективным арбит-ражем и т.п.

Если в мировом рейтинге ВБ по интегральному рейтингу благоприятности условий для развития бизнеса в 2011 году Россия заняла 123 место среди 183 стран, тические риски в России — так с помощью облачения инвестиций в «кредитную обертку» получают виртуальную возможность возврата своих капиталов с помощью арбитража.

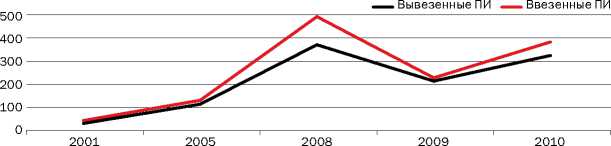

Этот вывод подтверждают и данные по вывозу ПИИ из России за рубеж, который практически равен его ввозу (график 2).

Чистый отток частного капитала в 2010 году составил $38,3 млрд, а за 2008–2010 годы — $229 млрд (6). В 2010 году, по предварительным оценкам, текущие ПИИ упали также в 1,5 раза до $12–14 млрд. Это мало даже по старым российским меркам, когда в лучшие годы их объем доходил до $27 млрд (5).

Чрезмерный протекционизм

При таком неблагоприятном инвестиционном климате кто из инвесторов предпочтет Россию? И какая доходность должна быть у инвестиций, чтобы компенсировать инвестиционные риски? Неслучайно опросы по страновым предпочтениям иностранных инвесторов показывают достаточно средние позиции России в этом отношении. Например, опрос о планах инвесторов на 2011 год, обнародованный Bloomberg Global Poll 12 ноября 2010 года, позволил составить такой рейтинг (% от числа опрошенных): Китай — 33, Бразилия — 31, Индия — 29, США — 23, Африка — 11, Россия — 10 (10). То есть даже Африка сейчас в инвестиционном измерении предпочтительней России.

Много нареканий у иностранных инвесторов вызывает закон «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства», вступивший в силу весной 2008 года. Этот закон устанавливает серьезные ограничения для инвестиций не только для добычи полезных ископаемых, но и для некоторых высокотехнологичных отраслей. Один из свежих примеров здесь — задержка в получении

Правительство России собирается постепенно закрывать рынок для им порта фармпродукции, но поддержи-

-

вать фармпредприятия-резиденты со 100%-ным иностранным капиталом.

разрешения французской Alstom Transport, которая договорилась о покупке блокирующего пакета акций (25% плюс 1) Трансмашхолдинга (ТМХ), крупнейшего производителя железнодорожной техники в России. Эту сделку отказались визировать ФСО и Минобороны, считая, что иностранцев нельзя допускать на Тверской вагоностроительный завод (ТВЗ), который контролируется ТМХ. ТВЗ делает железнодорожные пусковые установки для ракет и вагоны для первых лиц государства (7).

Между тем Alstom собирается создать совместное предприятие с Трансмашхолдингом, которое будет производить системы тяги, а также другие комплектующие

то по доступности получения разрешения на новое строительство — 182-е, по легкости ведения внешнеторговых операций — 162-е.

Отражением неблагоприятного инвестиционного климата является то, что на ПИИ приходится лишь незначительная часть всех инвестиций (см. табл.). Причем эта доля уменьшалась за последние годы и намного уступает аналогичным показателям середины и конца 1990-х.

Значительную долю всех ИИ составляют кредиты, в том числе торговые. Кстати, и в ПИИ на кредиты от зарубежных владельцев российских активов также приходится не менее 1/3. «Секрет» в том, что инвесторы с помощью кредитов страхуют инвестиционные и поли- для подвижного состава на базе новейших технологий, разработанных французской компанией. Alstom также хочет участвовать в организации серийного выпуска пассажирских вагонов нового модельного ряда, в том числе двухэтажных, а в перспективе — и в производстве вагонов метро, трамваев, электропоездов. В конечном счете, такое разрешение было получено, но компания Alstom обязалась заключить с Федеральной антимонопольной службой соглашение о сохранении гостайны и мобилизационных мощностей (1).

Конечно, такого рода госпротекционизм существует во многих странах мира и его можно понять. Но не является ли он чрезмерным в некоторых российских случаях? И почему так легко иногда получают одобрение правительственной комиссии некоторые

ИТАР-ТАСС

NOKIA tannKtir іһя*

Nokia создаст

«псевдоиностранные» инвесторы, зареги- стрировавшие свои компании или фонды в офшорах? И почему госкомпании так лег- ко и не по рыночным ценам расстаются с при- влекательными активами, не используя их для решения актуальных проблем российской экономики?

в Сколково центр программного обеспечения.

На фото: исполнительный вице-президент по корпоративным отношениям и ответственности, член правления Nokia Corporation Эско Ахо (слева) и президент фонда «Сколково» Виктор Вексельберг.

Источники: графика 1 —Банк России, Росстат и ЮНКТАД; графика 2 — Банк России.

Не улучшают представление об инвестиционной привлекательности России и знаковые корпоративные конфликты между российскими и зарубежными предпринимателями, а также политическая ангажированность отдельных действий российских властей в отношении бизнеса. Отрицательное влияние на инвестиционный имидж России оказывает и то, что страну за последние годы покинули ряд иностранных инвесторов, а некоторые российские предприниматели продают свои активы в России.

ПИИ для модернизации

Для серьезного вовлечения ПИИ в процесс российской модернизации необходимо разработать соответствующую концепцию, в которой четко и последовательно обозначить приоритеты инновационного развития. Главной идеей этой концепции, на мой взгляд, должен быть переход от одноразовых мер «ручного управления» этим процессом к системным мерам по форсированному улучшению инвестиционного климата в России.

Улучшение инвестиционного климата, безусловно, является центральной задачей модернизации, которая затрагивает интересы не только зарубежного, но и на-

ОБЪЕМ ПИИ СНИЗИЛСЯ В КРИЗИСНЫЙ ПЕРИОД

ВВЕЗЕННЫЕ ПИИ СОПОСТАВИМЫ С ВЫВЕЗЕННЫМИ

График 2. Динамика накопленных объемов ПИИ, начало года, $ млрд

ционального бизнеса и требует масштабных усилий от государства. Необходимые шаги здесь широко известны из мирового опыта, и нет необходимости их повторять.

В такой концепции следует учесть и особенности посткризисного этапа развития мировой экономики. В частности, растущую конкуренцию отдельных юрисдикций, предлагающих все более благоприятные условия для ведения бизнеса, с одной стороны, и конкуренцию между старыми и новыми инвесторами на одних и тех же рынках — с другой. В этой связи следует стимулировать приток инвестиций из стран, ставших лидерами инновационного развития (БРИК, «азиатских тигров», Израиля и т.п.), которые ищут новые рынки.

Целесообразно расширить льготы для зарубежных инвесторов, привносящих передовые технологии в Россию и создающих свои исследовательские центры. И не ограничиваться для этого одним Сколково, а распространить их на все наукоемкие кластеры в России.

Следует расширить практику использования стратегий, которые уже хорошо зарекомендовали себя в России, правда, при их «штучном» использовании и в других странах. Среди них можно назвать две стратегии.

Первая — «технологии в обмен на рынок». Одним из примеров размена рынка на технологии стало введение режима промсборки в 2005 году. Согласившись на него, иностранный автопроизводитель получал льготы по импортным пошлинам на автокомпоненты, но брал на себя обязательства создать производственные мощности для выпуска не менее 25 тыс. автомобилей.

Такой подход практиковал Китай, который ставил определенные условия по локализации производства перед иностранными производителями, размещавшими в стране свои конечные производства для использования китайской дешевой рабочей силы и емкого внутреннего рынка. Режим промсборки способствовал новым инвестициям в Россию крупнейших мировых автопроизводителей. За 2006–2010 годы они заключили 27 соглашений о промсборке, из которых 17 действуют до сих пор. Благодаря режиму промсборки было создано около 20 тыс. новых рабочих мест, сейчас в рамках этого режима собирают каждый четвертый автомобиль в стране (4).

Возможно, вдохновившись успехами этой стратегии, с 1 февраля 2011 года были введены новые повышенные требования к промсборке, прежде всего по локализации производства автомобилей в России. Для получения льготы выпуск должен составить 300 тыс. машин в год для нового завода и 350 — для действующего. Производитель при этом за шесть лет должен будет добиться уровня локализации в России в 55% для новых производственных мощностей и в 60% — для модернизируемых существующих. «Отверточную» сборку можно вести всего два года. А ее объем не должен превышать 5% от общего количества выпускаемых на заводе машин. В старом режиме задача была в два раза скромнее — достичь локализации за то же время всего 30%. Уже заключенные с автопроизводителями договоры останутся в силе до истечения срока действия, а затем придется либо подписывать соглашение с новыми обязательствами, либо ввозить комплектующие на общих условиях. Но здесь важно не переборщить и не отпугнуть иностранных инвесторов.

ИТАР-ТАСС

ны уже сегодня. Поэтому актуальной остается индивидуальная работа с крупными зарубежными компаниями. Отчасти такая работа осуществляется в Консультативном совете по иностранным инвестициям (КСИИ), который сейчас объединяет 42 крупнейшие глобальные компании, многие из которых давно работают в России. По инициативе этих компаний КСИИ стремится обеспечить сопровождение конкретных бизнес-проектов, а также серьезно усилил свою экспертную работу, включая текущий анализ делового и инвестиционного климата, правоприменительной практики и административных процедур. Однако только от российского правительства зависит, насколько серьезно оно будет относиться к рекомендациям КСИИ.

Необходимо предпринять более активные шаги, чтобы открыть Россию для зарубежных средних и малых компаний, налаживать деловые контакты с успешными предпринимателями, учеными и специалистами, эмигри-

Режим пром-сборки способствовал приходу в Россию инвестиций крупнейших мировых автопроизводителей. В рамках этого режима собирают каждый четвертый автомобиль в стране.

Еще одна отрасль, где Россия может обменять рынок на технологии, — фармацевтика. Доля только индийской фармацевтической продукции на российском рынке превышает 30%. Правительство России собирается постепенно закрывать рынок для импорта фармацевтической продукции, но поддерживать создание внутри страны фармпредприятий со 100%-ным иностранным капиталом. Зарубежные фармпроизводители локализуют производство во многом для того, чтобы пользоваться преференциями, которые государство дает российским компаниям. При проведении госзакупок к локальным производителям не применяется понижающий коэффициент в 15% от предложенной им цены (3);

ровавшими из России.

Наконец, важно усилить государственные гарантии зарубежным инвесторам, вкладывающим деньги в Россию. Конкретным шагом в этом отношении может стать реализация предложенной Д.А. Медведевым идеи создания специального фонда для привлечения зарубежных инвестиций.

Этот фонд будет участвовать только в соинвестирова-нии проектов, выбранных иностранными инвесторами. То есть обязательно привлечение в проекты иностранных инвестиций. А фонд на определенной стадии реализации может выходить из проекта, но продавая свою долю в нем на рыночных условиях.

Объем такого фонда должен составить $10 млрд, но наполняться он будет постепенно. При этом предпола-

Для каждого 1% роста экономики необходимо увеличение объема инвести ций к ВВП на 2,5 п.п., то есть динамич но растущие страны нуждаются в более активном инвестировании.

гается создать Совет фонда, который будет оценивать целесообразность участия в тех или иных проектах.

Ожидается, что в Совет войдут 19 иностранных консультантов, среди которых главы международных банковских групп и аудиторских компаний, и восемь россиян.

Создание такого фонда, как и другие подобные меры, безусловно, может привлечь дополнительные прямые инвестиции в российскую экономику. Однако подобные меры не должны отодвигать неотложные шаги по оздоровлению инвестиционного климата.

Вторая стратегия — «технологии на привлекательные активы». Российские компании использовали в ограниченных масштабах такую практику в основном в сырьевых отраслях, где тоже нужны современные технологии. Из недавних примеров можно назвать возможный обмен акциями Роснефти и британской ВР. Вхождение ВР в состав акционеров Роснефти будет способствовать созданию СП для совместной работы на российском шельфе Арктики, для которой у ВР есть новые технологии.

Но кто мешает расширить подобное сотрудничество, распространив его на другие секторы экономики? Реализация такой стратегии потребует более тесной увязки стратегии привлечения ПИИ со стратегией поддержки инвестиций российских компаний за рубежом, прежде всего в высокотехнологичных отраслях.

Конечно, улучшение инвестиционного климата не может произойти в один момент, а крупные инвестиции нуж-

-

1 Спарринг-офшорные юрисдикции — это престижные юрисдикции, в которых регистрируются холдинговые компании или компании-посредники, которые являются ширмами (иногда их называют «прокладками») для офшорных сетей. Обычно в спарринг-офшорных юрисдикциях корпоративное законодательство позволяет создавать определенные типы компаний, которые платят минимальные налоги или не платят их вообще по доходам, полученным вне этой юрисдикции. Такими облюбованными российским бизнесом юрисдикциями, в частности, являются Нидерланды, Великобритания, Люксембург.

-

2 Каждый четвертый автомобиль в РФ собран в режиме промсборки ( http://www.kolesa.ru/ news/2011/02/03/kazhdyy_chetvertyy_avtomobil_v_rf_sobran_v_rezhime_promsborki).