Рынок венчурных инвестиций России: перспективы и проблемы развития

Автор: Веслополова Дарья Сергеевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 1, 2018 года.

Бесплатный доступ

В данном исследовании раскрывается значимость венчурного бизнеса как ключевого фактора, влияющего на экономическое развитие России. В условиях существующего экономического кризиса венчурные фонды являются значимым институтом, способствующим доведению финансовых ресурсов до молодых инновационно активных компаний. Проведен анализ динамики отечественных венчурных вложений. Рассмотрены проблемы и перспективы развития венчурного рынка РФ. Предлагаются мероприятия, способствующие улучшению индустрии венчурного бизнеса. Сделан вывод, что поддержка рынка венчурных вложений в России выступает одним из важных и актуальных направлений государственной инновационной политики и необходимым фактором активизации инновационного процесса и повышения конкурентоспособности отечественной промышленности. Россия сможет реализовать свой инновационный потенциал, сократить технологическое отставание, совершить переход к инновационной экономике только в случае объединения усилий профессионального бизнеса и государства в области построения национальной системы венчурного инвестирования.

Венчурные инвестиции, венчурные фонды, высокие технологии, высокорискованные проекты, инновации

Короткий адрес: https://sciup.org/14939042

IDR: 14939042 | УДК: 330.322.4(470+571) | DOI: 10.24158/tipor.2018.1.12

Venture investment market in Russia: development prospects and problems

The study reveals the significance of venture business as a key factor influencing the economic development of Russia. In the context of current economic crisis, venture funds are an important institution bringing finance to startup innovation-based intensive companies. The dynamics of domestic venture investments is analyzed. The development problems and prospects of Russian venture capital market are considered. The measures contributing to the improvement of the business venture are proposed. It is concluded that venture investment market support in Russia is the focal point of the state innovation policy and an indispensable factor in innovative intensification and improving the competitiveness of the domestic industry. Russia will be able to achieve its innovative potential, reduce the technology gap, transit to the innovative economy if professional business industry and state work together to build a national venture investment system.

Текст научной статьи Рынок венчурных инвестиций России: перспективы и проблемы развития

В процессе глобализации границы между различными видами финансовых институтов продолжают стираться, они становятся системой мобилизации финансовых ресурсов и их перераспределения в мировом масштабе, оказывая все большее влияние на сферу производства и торговли. Продолжение интеграции и конвергенции финансовых секторов экономик стран способствует появлению принципиально новых инновационных товаров, информационных технологий, IT-решений, приводит к возрастанию конкуренции субъектов рынка за доступ к капиталу. Таким образом, финансовая глобализация открывает новые возможности для развития национальных экономик, поскольку одновременно с финансовыми потоками, вращающимися между государствами, происходит перемещение новых технологий, модернизируя экономику и финансы в странах мира. Превращение российского финансового рынка в активного участника мировой финансовой системы возможно только при высокой степени его интеграции в мировой рынок, следовании тенденциям прогресса последнего. Рассмотрим развитие рынка венчурных инвестиций России как части мирового хозяйства.

К настоящему времени в РФ сформировалась тенденция технологического отставания страны (усугубившаяся кризисом 2014 г.) и ограниченности вовлечения в мировую технологическую революцию. Наблюдаются проблема отсутствия налаженной системы финансирования инновационной деятельности предприятий и недостаточность развития венчурной индустрии. Привлечение в высокотехнологическую сферу экономики нашего государства внебюджетных вложений (венчурных) будет способствовать решению вопросов технологического отставания от развитых стран Запада, переходу российской экономики от сырьевой направленности к инновационной, реализации инновационного потенциала отдельных регионов [1].

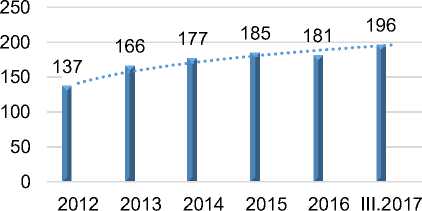

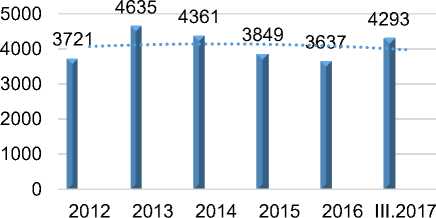

Венчурные фонды (или VC-фонды, от англ. – venture capital fund) являются главным институтом, способствующим увеличению числа новых фондов [2]. Несмотря на их возрастающее количество (в 2017 г. прослеживался приток новых игроков – появилось 17 новых венчурных фондов, 4 из которых – фонды с участием государственного капитала), объем их совокупного капитала за период с 2012 по 2016 г. уменьшался, но за 9 месяцев 2017 г. отмечен прирост капитала в сравнении с показателями 2016 г. Эту динамику можно проследить на рисунке 1. С 2014 по 2016 г. в России с учетом обесценивания рубля темпы прироста совокупного капитала венчурных фондов существенно снижались. Инвесторы придерживались более осторожной инвестиционной стратегии, что послужило причиной дальнейшего уменьшения среднего размера инвестиций. За 9 месяцев 2017 г. темп роста совокупного объема капитала венчурных фондов был равен +18 %, в 2016 г. отток составил –5,5 %, в 2015 г. –11,7 %. Например, в 2013 г. это значение равнялось +24,6 %. В 2013 г. был достигнут максимум совокупного капитала в объеме 4 635 млн долл.

Число действующих VC-фондов

Объем VC-фондов, млн долл.

Рисунок 1 – Динамика прироста числа действующих венчурных фондов и объема капитала венчурных фондов в 2012–2017 гг. [3]

В 2017 г. наблюдался прирост венчурных инвестиций в российские высокорискованные проекты от венчурных фондов и «бизнес-ангелов» [4]. Достаточно большой объем вложений (948 млн долл. за три квартала 2017 г.) объясняется значительной ролью государства как крупнейшего игрока на рынке. На его долю приходится 29 % от всего количества действующих фондов. Более того, фонды с участием капитала государства остаются доминирующим источником поступления инвестиций для компаний, не занимающихся IT-деятельностью (89 % фондов сфокусированы на вложениях в реальный сектор экономики или имеют смешанные отраслевые предпочтения). Для частных фондов наибольший интерес представляют компании сектора информационно-коммуникационных технологий. На его долю пришлось около 78 % от общего объема венчурных инвестиций. Среди лидеров по привлечению ресурсов выделяется Центральный федеральный округ, имеющий 74 % по объему и 65 % по числу. Также прослеживается увеличивающаяся инвестиционная активность Северо-Западного и Приволжского федеральных округов.

Активность VC- и PE-фондов (от англ. private equity fund – фонд прямых инвестиций) по выходам, т. е. по количеству компаний, из которых были осуществлены выходы, в течение 2016 г. почти достигла аналогичного значения 2015 г. – 46 выходов против 50. При этом около 91 % числа выходов «обеспечили» VC-фонды (в 2015 г. доля достигала 68 %), из которых 71 % – это VC-фонды с участием государственного капитала (44 % в 2015 г.).

В условиях существующего экономического кризиса в России венчурные фонды являются достаточно важным институтом, способствующим доведению денег до молодых инновационно активных компаний, в результате увеличивается интерес к инновациям на примере начавшегося сотрудничества с Российской венчурной компанией (далее – РВК). Необходимо осуществлять мероприятия, направленные на увеличение частных вложений в венчурный сектор экономики (например, обращаться к опыту стран, которые используют льготу на налог на прибыль от вложения средств в малые инновационные предприятия) [5].

Успешное развитие российской индустрии венчурного инвестирования невозможно без оказания финансовой поддержки инновационным компаниям на этапе их создания [6]. Мировой опыт доказывает, что наиболее интересны для «бизнес-ангелов» предприятия именно на этапах становления. «Бизнес-ангелы» в настоящее время приобретают все большее значение в данном сегменте экономики. В 2015 г. количество их вложений возросло на 34,1 %, не считая синдицированных сделок, рост продолжился в 2016 и 2017 гг. [7].

Благодаря скоординированной работе «бизнес-ангелов» и предпринимателей-инноваторов венчурные фонды могут выбрать наиболее перспективные и выгодные стартапы предприятий для своих портфелей. Круг российских «бизнес-ангелов», регулярно вкладывающих деньги, достаточно мал, он ограничивается, по разным оценкам, от 150 до 200 человек. Развитие подобного инвестирования будет способствовать появлению на рынке большего количества стартапов, а также обеспечивать тщательный отбор инвестиционных компаний со стороны фондов. Данные действия гарантируют привлечение на рынок венчурного инвестирования нового капитала [8].

Для эффективного и успешного развития высокотехнологичной области экономики государство должно иметь единую политику по отношению ко всем структурам, которые действуют в инновационной среде: бизнес-инкубаторам, особым экономическим зонам, технологическим паркам, РВК, «Роснанотех» и др. Важно скоординировать усилия в этой сфере. Необходимы нововведения, реализуемые с помощью РВК. Актуальным остается создание в Российской Федерации венчурных инвестиционных фондов новой организационно-правовой формы – инвестиционных товариществ. Благодаря им можно повторить наиболее распространенную во всем мире форму юридической организации венчурных фондов – ограниченного товарищества. Учреждение данных фондов будет способствовать привлечению отечественных и иностранных инвесторов к регистрации новых фондов именно в России.

Необходимо проводить и другие мероприятия, направленные на усиление инвестиционной активности как в РФ в целом, так и на рынке венчурного инвестирования в частности. Подобные меры прежде всего связаны с проработкой защиты собственности, дифференцированного налогообложения при осуществлении инновационной деятельности, снижения единого социального налога для IT-компаний, судебной системы, совершенствования законодательства, упрощения требований к регистрации венчурных инвестиций, перехода на уведомительную систему регистрации. Россия сможет реализовать свой инновационный потенциал, уменьшить технологическое отставание, совершить переход к инновационной экономике только в случае объединения усилий профессионального бизнес-сообщества и государства в области построения национальной системы венчурного инвестирования [9].

Для достижения перехода экономики РФ от сырьевой направленности к инновационной важно грамотно использовать финансовые инструменты и рычаги для привлечения в высокотехнологическую область экономики внебюджетных инвестиций. Венчурное инвестирование – одно из самых главных способов реализации высокорискованных инновационных проектов. РФ обладает более чем 10-летним опытом в данной сфере, но венчурная деятельность не приобрела достаточного уровня зрелости. Еще рано говорить о том, что российский капитал лежит в основе национального сектора венчурных вложений. Поддержка рынка венчурных инвестиций в России является одним из важных и актуальных направлений государственной инновационной политики и необходимым фактором активизации инновационного процесса компаний (малых, средних, крупных) и повышения конкурентоспособности отечественной промышленности.

Российская Федерация обладает огромными перспективами реализации высокорискованных инновационных проектов. Главным образом венчурные инвесторы интересуются вложением капитала в создание и развитие новых технологий, малый бизнес. (Малый бизнес пользуется бóльшим спросом у инвесторов, нежели крупный, по нескольким причинам: малые предприятия оперативно и гибко подстраиваются под изменения конъюнктуры рынка и адаптируются к его требованиям. Это происходит за счет того, что они располагают небольшими объемами производства, риск потерь при переходе к новым технологиям меньше, чем у крупных игроков. Также небольшие фирмы, как правило, занимаются научными исследованиями и разработками в тех сферах, которые являются рискованными и неперспективными для крупных компаний. Чтобы разработать и довести до потребителей инновационный продукт, малому предприятию требуется на треть меньше времени по сравнению с холдингами, имеющими сложную структуру управления.) Именно эти секторы экономики являются объектами рисковых инвестиций [10].

Важным аспектом улучшения индустрии венчурного инвестирования выступает привлечение новых источников капитала на венчурный рынок РФ. Кроме частных инвестиций, большим потенциалом обладают иностранные источники финансирования, которые в настоящий момент менее доступны вследствие макроэкономической обстановки. Чтобы заинтересовать зарубежных инвесторов и стимулировать их к вложению капитала в российские компании, необходимо повышать инвестиционную привлекательность инновационных предприятий, ориентированных прежде всего на глобальные рынки, получающих выручку в валюте, но несущих затраты в рублях. Такие компании могут свободно подстраиваться под целевые зарубежные рынки, принося нелинейно значительную прибыль с минимальными издержками [11].

Для повышения эффективности рынка венчурных инвестиций России и привлечения в этот бизнес национальных капиталов постоянно возникает вопрос развития системы венчурного финансирования. Это в свою очередь приводит к задаче совершенствования нормативно-правового регулирования для улучшения инвестиционно-инновационного инструментария в целях увеличения оборотного капитала компаний и выпуска инновационной конкурентоспособной продукции на отечественный и мировой рынки [12].

Ссылки и примечания:

-

1. Гаврилова Ж.Л. Проблемы модернизации и перехода к инновационной экономике [Электронный ресурс]. URL: http://www.m-economy.ru/art.php?nArtId=3569 (дата обращения: 10.01.2018).

-

2. См. обзоры рынка прямых и венчурных инвестиции в России за 2016 и 9 месяцев 2017 г. URL:

-

3. Составлено на основе данных обзоров рынка прямых и венчурных инвестиций.

-

4. См. обзоры рынка прямых и венчурных инвестиции в России за 2016 и 9 месяцев 2017 г.

-

5. О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации [Электронный ресурс] : федер. закон от 13 июля 2015 г. № 224-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

-

6. Artie W.N., Macbeth D., Yip L.S.C. Exploring performance drivers for technology-based ventures from early stage to expansion: perspectives of venture capitalists // Venture Capital. 2017. Vol. 19, no. 4. P. 335–359.

-

7. См. обзоры рынка прямых и венчурных инвестиции в России.

-

8. Пшеничников Р.С. Практика венчурного инвестирования в Российской Федерации [Электронный ресурс]. URL: http://sibac.info/conf/econom/xxxii/35389 (дата обращения: 10.01.2018) ; Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87–90.

-

9. Панягина А.Е. Развитие механизмов венчурного финансирования в России // Современная экономика: проблемы, тенденции, перспективы. 2012. № 7.

-

10. Там же.

-

11. Artie W.N., Macbeth D., Yip L.S.C. Op. cit.

-

12. Гаврилова Ж.Л. Указ. соч.

(дата обращения: 10.01.2018).

Список литературы Рынок венчурных инвестиций России: перспективы и проблемы развития

- Гаврилова Ж.Л. Проблемы модернизации и перехода к инновационной экономике //Проблемы современной экономики. 2011. № 2 (38). URL: http://www.m-economy.ru/art.php?nArtId=3569 (дата обращения: 10.01.2018).

- Обзоры рынка прямых и венчурных инвестиций в России за 2016 и 9 месяцев 2017 г. . URL: http://www.rvca.ru/rus/resource/library/rvca-yearbook (дата обращения: 10.01.2018).

- О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации : федер. закон от 13 июля 2015 г. № 224-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

- Artie W.N., Macbeth D., Yip L.S.C. Exploring performance drivers for technology-based ventures from early stage to expansion: perspectives of Venture Capitalists//Venture Capital. 2017. Vol. 19, no. 4. P. 335-359.

- Пшеничников Р.С. Практика венчурного инвестирования в Российской Федерации [Электронный ресурс] // Экономика и современный менеджмент: теория и практика : сб. ст. по материалам XXXII междунар. науч.-практ. конф. Новосибирск, 2013. URL: http://sibac.info/conf/econom/xxxii/35389 (дата обращения: 10.01.2018) ; Селезнева М.М. Венчурное финансирование в России: венчурные фонды и бизнес-ангелы // Приволжский научный вестник. 2015. № 4-1 (44). С. 87-90.

- Панягина А.Е. Развитие механизмов венчурного финансирования в России//Современная экономика: проблемы, тенденции, перспективы. 2012. № 7.