Рынок зерна волгоградской области: современное состояние и перспективы развития

Автор: Волков С.К., Абалакова И.А.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Агропромышленный и природохозяйственный комплексы Юга России: проблемы и перспективы развития

Статья в выпуске: 1 (1), 2013 года.

Бесплатный доступ

В статье проводится комплексная оценка современного состояния регионального рынка зерна Волгоградской области. На основе статистических данных показывается динамика и конъюнктура развития рынка. Показываются проблемные точки и перспективные направления развития.

Рынок зерна, экспорт, импорт, волгоградская область

Короткий адрес: https://sciup.org/149130902

IDR: 149130902 | УДК: 332.14

Текст научной статьи Рынок зерна волгоградской области: современное состояние и перспективы развития

На современном этапе развития зернопроизводящие предприятия Волгоградской области являются конкурентоспособными как на отечественном, так и на мировом рынке зерна. Однако это положение неустойчиво, что обусловлено конкурентными преимуществами низшего порядка: выгодное местоположение, удачные природно-климатические условия, заниженная стоимость труда и земли.

Социологические исследования подтверждают сокращение покупательной способности населения. По данным статистики, в 2011 г. по сравнению с 2002 г. покупательная способность среднедушевых ежемесячных доходов населения сократилась по говядине — в 2,6; молоку — в 5,5; хлебу — в 4,2 раза [2, c. 48].

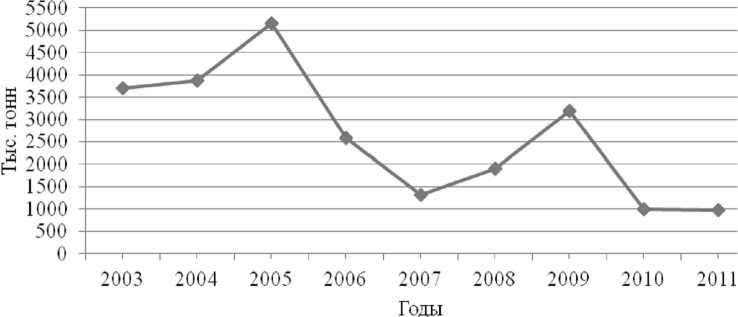

На соотношение спроса и предложения на начальном этапе реформ оказывали влияние другие факторы, такие как потребность в фуражном зерне, в зернодефицитных регионах сохранялось еще значительное поголовье скота и птицы, а следовательно, и потребности. Другим фактором является сокращение производства зерна, которое в Волгоградской области в период 2008 — 2011 гг. составило в среднем 1 769 тыс. т и снизилось по сравнению со среднегодовым производством за период 1998 — 2002 гг. почти в 2,4 раза, а по сравнению с периодом 2003 — 2007 гг. — почти в 1,9 раз (см. рис. 1).

В зерновой отрасли Волгоградской области сложились две тенденции — снижение производства и потребления зерна. При этом тенденция сокращения производства возникла спустя два года после начала реформ в 2004 году. Сокращение внутриобластного потребления — на два года позже — в 2006 году.

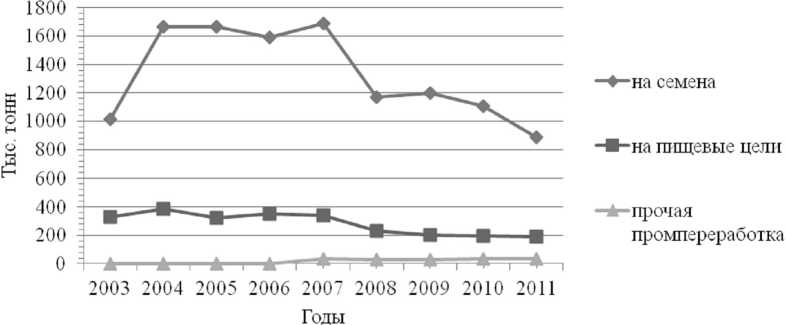

Наиболее значительное сокращение потребления зерна произошло в части его использования на кормовые цели. Так, в 2011 г. на корм скоту и птицы было израсходовано 885,2 тыс. т зерна, что меньше уровня 2007 г. на 804,0 тыс. т, или в 1,9 раза. За тот же период расход на семена сократился на 270,7 тыс. т, или в 2,2 раза, на пищевые цели — на 146,3 тыс. т, или в 1,8 раза (см. табл. 1 и рис. 2).

Сложившееся положение в обеспечении и использовании зерна в Волгоградской области за период реформ свидетельствует о том, что региональный рынок зерна в значительной мере подвержен влиянию стихийных явлений, вызванных изменениями соотношений между спросом и предложением. В результате усугубляются кризисные явления как в сельскохозяйственном производстве, так и в агропромышленном комплексе в целом. В частности, в 2009 г. дефицит зерна послужил важной причиной сокращения поголовья скота и птицы и производства

Рис. 1. Динамика валового сбора зерна в Волгоградской области Примечание. Источник: [2, с. 44].

Таблица 1

Производство и использование зерна во всех категориях хозяйств Волгоградской области, тыс. т

|

Показатель |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Валовой сбор зерна (в весе после доработки) |

3 696,9 |

3 860,5 |

5 161,1 |

2 592,2 |

1 307,5 |

1 897,2 |

3 195,3 |

998,6 |

984,8 |

|

Использовано: |

|||||||||

|

на семена на кормовые цели (включая использованное на выработку комбикормов) |

1 013 |

1 663,7 |

1 667,8 |

1 588 |

1 689,2 |

1 172,5 |

1 201,3 |

1 103,8 |

885,2 |

|

на пищевые цели (включая использованное на выработку муки и крупы) |

328,7 |

385,3 |

320,6 |

348,8 |

338,1 |

232,7 |

201,3 |

194,2 |

191 ,8 |

|

Прочая промышленная переработка |

– |

– |

– |

– |

34,9 |

29,3 |

28,3 |

32,9 |

34,5 |

|

Потери |

8,4 |

11,9 |

16,6 |

56,9 |

42,7 |

19,0 |

18,2 |

17,4 |

13,1 |

|

Итого: |

1 924,8 |

2 557,8 |

2 431 ,8 |

2 538,7 |

2 609,5 |

1 844,7 |

1 856,1 |

1 727,8 |

1 358,5 |

|

Излишки зерна |

1 772,1 |

1 302,7 |

2 747,3 |

53,0 |

– |

52,5 |

1 339,2 |

– |

– |

|

Дефицит зерна |

– |

– |

– |

– |

1 302 |

– |

– |

729,2 |

347 |

|

Вывоз и прочий расход |

1 182,3 |

972,5 |

1 534,3 |

282,0 |

520,0 |

193,4 |

300,6 |

1 112,9 |

11,2 |

|

Ввоз и прочие поступления |

323,9 |

463,2 |

362,5 |

346,2 |

50,0 |

160,3 |

172,7 |

41,4 |

527,6 |

Примечание. Составлено по материалам Федеральной службы государственной статистики. URL: 10_14p/

продукции животноводства. В свою очередь это отразилось на углублении кризиса в перерабатывающей промышленности, которая испытывает недостаток сырья.

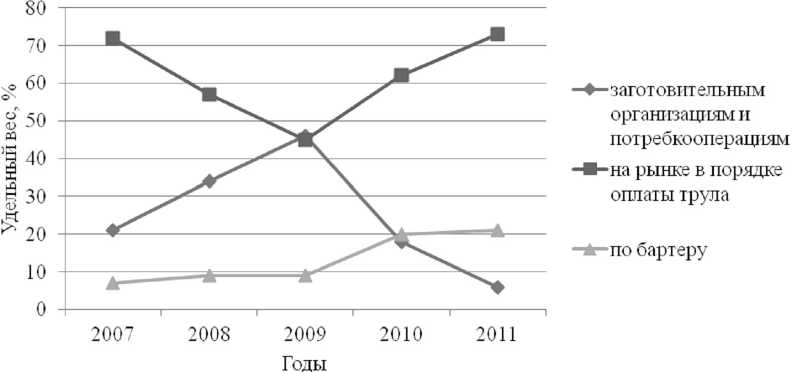

В период реформ кардинальным образом изменился сбыт зерна. Были отменены обязательные закупки сельскохозяйственной продукции государством. Необходимая для государ ственных нужд продукция, в том числе зерно, закупалась по контрактам (договорам) с товаропроизводителями. За 5 лет доля реализации зерна сельхозпредприятиями заготовительным организациям сократилась с 21 % в 2007 г. до 6 % в 2011 году (см. рис. 3).

Доминирующее положение стала занимать реализация зерна на свободном рынке и выда-

Рис. 2. Динамика использования зерна в Волгоградской области Примечание. Источник: [2, с. 55].

Рис. 3. Реализация зерна сельхозпредприятиями Волгоградской области Примечание. Источник: [там же, с. 61].

ча его своим работникам в счет оплаты труда. По этому каналу реализации было продано в период 2005 — 2009 гг. от 45 до 73 % общего количества зерна. Возросло количество продукции, реализованной по бартеру. В 2009 г. в порядке обмена продано 21 % зерна против 7 % в 2005 году.

Рентабельность производства и реализации зерна составила в 2009 г. 323 %, в 2010 г. — 234 % против 149 % в 2000 году. Однако в последующие годы сокращение спроса главным образом на фуражное зерно как внутри области, так и за ее пределами привело к доминированию предложения. В 2008 г. производство и реализация зерна стали убыточными, уровень рентабельности составил 12 %. И только в результате низких урожаев за два года подряд (2008, 2009 гг.) спрос на зерно стал опережать предложение. Цены реализации в 2009 г. увеличились по сравнению с их уровнем в 2008 г. в 2,9 раза, а уровень рентабельности зернового производства возрос и составил за 2009 г. 33 %.

Достаточно высокий удельный вес реализации зерна заготовительным организациям области в период 2005 — 2008 гг. (18 — 46 %) обусловлен функционированием открытого акционерного общества «Волгоградская агропромышленная финансовая корпорация» (ОАО «ВАФК). Учредителями ее стали хозяйствующие субъекты АПК области. Однако контрольный пакет акций (51 %) находился у администрации области в лице комитета по госимуществу, который финансировала, направляла и координировала деятельность «ВАФК».

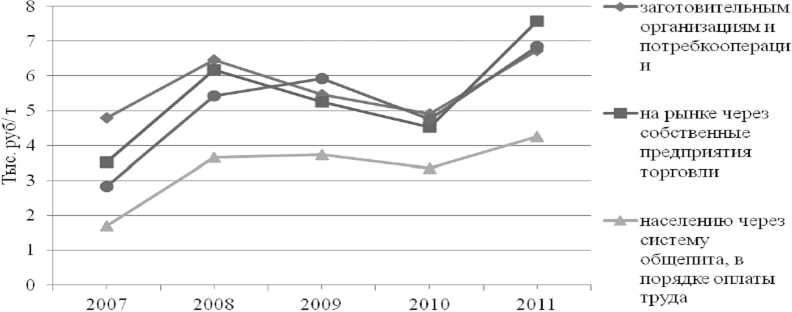

Инвестирование деятельности сельских товаропроизводителей осуществлялось в виде товарного кредита, в основном горюче-смазочными материалами, а также с использованием так называемых «суррогатных денег» в виде областных векселей. Коммерческие банки принимали их со значительным дисконтом до 30 %. Тем не менее товаропроизводители широко использовали этот канал кредитования по двум причинам. Во-первых, прямые банковские кредиты были еще дороже. Во-вторых, сельхозтоваропроизводители, взяв такой кредит, не спешили поставлять продукцию для его погашения, что предусматривалось соответствующими контрактами, хозяйственными договорами. Задолженность товаропроизводителей «ВАФК», сложившаяся на начальном этапе ее деятельности по объективным причинам — из-за засухи и недобора продукции 2005 г., в дальнейшем только увеличивалась. Это и послужило главной причиной отказа от такого способа формирования регионального и федерального продовольственных фондов. Объективной предпосылкой роста задолженности явилось не нежелание руководителей сельхозпредприятий возвращать долги корпорации, а диспаритет цен на сельскохозяйственную и промышленную продукцию, сокращение в десятки раз государственной поддержки агропромышленного комплекса. Второй причиной отказа от формирования продовольственных фондов через «ВАФК» явились недостатки в организации ценообразования. Закупочные цены определяла и корректировала соответствующая комиссия при администрации области. Эти цены, как показывают данные рисунка 4, были выше складывающихся рыночных.

По этой причине корпорация, закупив по рекомендованным комиссией ценам продукцию, имела затруднения с последующим ее сбытом. Так, в 2007 г. цены на зерно, по которым закупала корпорация, были на 36 % выше, чем цены на свободном рынке, в 2008 г. — на 4,7 %, в

2009 г. - на 4,0 %, в 2010 г. - на 8,4 %. И только в 2011 г. они были на 25,4 % ниже рыночных. Но в этот год корпорация практически не кредитовала сельхозпроизводителей, а возвращала долги. Из-за просчетов в ценообразовании значительная часть продукции была реализована по ценам ниже, чем закупочные, что привело к убыткам.

Цены реализации от сбыта зерна по бартеру, за исключением 2007 и 2011 гг., имеют незначительные отклонения в большую или меньшую сторону от цен на свободном рынке. Нельзя не отметить, что средние цены по всем каналам сбыта зерна повысились в 2008 г. по сравнению с предыдущим годом почти в 2,9 раза. В 2009 г. они были ниже, чем в предшествующем, на 6,7 %, а в 2010 г. — на 19,1 %. Такое варьирование цены нельзя признать нормальным явлением. Оно не может удовлетворять как потребителей, так и производителей зерна. Если потребители несут потери и убытки от спонтанного роста цен, то производители — от их снижения. Выше мы останавливались на том, что регулятором цен в условиях рыночной экономики является соотношение между спросом и предложением. При этом первичным является спрос. Добиться согласованных взаимоотношений между потребителем и поставщиком продукции как в количественных, так и ценовых пропорциях можно при условии своевременного прогнозирования спроса и предложения.

В АПК Волгоградской области в период реформ оптовой торговлей зерном занимались самые разнообразные хозяйствующие субъекты. Во-первых, это инвесторы, которые кредитовали сельских товаропроизводителей с использованием финансовых ресурсов област-

Годы

Рис. 4. Цены реализации зерна сельскохозяйственными предприятиями Волгоградской области Примечание. Источник: [2, с. 58].

ного бюджета и в меньшей степени федерального. Во-вторых, инвесторы, которые кредитовали сельхозтоваропроизводителей собственными средствами или банковскими кредитами. В-третьих, предприятия и учреждения, которые оказывали различные услуги сельхозтоваропроизводителям: поставку средств производства, ремонт техники, транспортные и др. Расчеты за это зачастую осуществлялись натурой, главным образом зерном. В-четвертых, посредники, которые закупали у сельхозтоваропроизводителей наличное зерно с целью последующей его продажи на свободном рынке. Оптовую торговлю зерном вели и сами сельхозтоваропроизводители. Однако они продавали крупные партии зерна либо внутриобластным потребителям, но чаще — посредникам.

Главным инвестором, который кредитовал сельхозпроизводителей в период 2005 — 2008 гг., была «ВАФК». На характеристике ее деятельности в вопросах взаимоотношений с сельхозпроизводителями мы останавливались выше. Что касается оптовой торговли зерном, которое поставляли сельхозпредприятия и фермерские хозяйства в счет погашения кредитов, то ее организация была далека от совершенства. Часть зерна и зерновых продуктов корпорация поставляла государственным потребителям по ценам более высоким, чем они были на свободном рынке. Это обусловлено тем, что корпорация закупала зерно, как правило, по ценам выше рыночных. По таким же завышенным, по сравнению с рыночными, ценам поставляла корпорация кормовое зерно в счет дотаций и компенсаций за сельхозпродукцию, реализуемую организациям. Однако значительную часть зерна корпорация реализовывала на межрегиональном и международном рынке по текущим ценам, исходя из соотношения спроса и предложения. Эти цены, как правило, не компенсировали расходов корпорации по закупкам, хранению, отгрузке, а также по выполнению функции ее аппарата.

Среди учреждений-инвесторов сельхозтоваропроизводителей, использующих средства областного и федерального бюджета, было открытое акционерное общество «Акционерная компания “Агропромснаб" (ОАО “АК “Агропромснаб"»), которое осуществляло долгосрочное кредитование путем поставок сельскохозяйственной техники по лизингу. Получаемое в счет оплаты за поставляемую технику зерно реализовывалось компанией самостоятельно. После чего погашались долги в бюджеты всех уровней за лизинг техники. Однако и здесь имела место несвоевременная оплата со стороны сельхозтоваропроизводителей лизинговых услуг. Что же касается оптовой торговли зерном, то она была более гибкой, чем в корпорации. Часть продукции реализовывалась после переработки. Другая часть зерна длительные сроки хранилась, и сбыт его производился после того, как сезонные колебания цен позволяли компенсировать расходы по приобретению, хранению и отгрузке. В целом компания от реализации зерна убытков не имела.

Инвесторы, кредитующие сельхозпроизводителей из собственных средств или банковских кредитов, вели гибкую политику как в отношении закупочных цен, так и в отношении цен реализации. Договоры по инвестированию составлялись так, что потери от понижения рыночных цен на зерно несли сельхозпроизводители, в то время как выгода от повышения рыночных цен на зерно доставалась инвестору, который извлекал так прибыль. Предприятия и организации продавали зерно на свободном рынке в основном посредникам и получали за выполнение работ по производственно-техническому обслуживанию производителей натуральную плату в виде зерна.

Посредники, закупающие у сельхозпроизводителей и других поставщиков наличное зерно, реализовывали его, как правило, за пределами региона. То есть действовали на межрегиональном рынке. Закупки зерна у поставщиков делали лишь в том случае, если найден потребитель и отработаны все вопросы поставок — объемы, цены, сроки, собственный интерес и другие. Эта категория оптовых торговцев зерна была достаточно многочисленной в начале рыночных реформ, когда в значительных объемах осуществлялся межрегиональный обмен. С его сокращением их количество уменьшилось.

Приведенная выше характеристика состояния региональной оптовой торговли говорит о том, что она еще не превратилась в эффективный регулятор производства и сбыта зерна. Производство и сбыт продукции ведется без изучения внутрирегионального и межрегионального рынков. Имеют место сокращение производства и потребления зерна, колебания между его вывозом и ввозом, снижение эффективности зернового производства.

Потенциально зерновая отрасль Волгоградской области способна не только удовлетворить внутрирегиональный спрос на кормовое зерно, но и производить значительное количество продовольственного зерна. Не менее половины посевов зерновых, или до 1,0 млн га могут быть отведены под возделывание продовольственных культур — пшеницу, рожь, крупяные: просо, гречиху и другие. Однако потенциальные объемы производства каждой из указанных культур важно увязать с возможностями сбыта их на внутрирегиональном, межрегиональном и международном рынках.

Внутрирегиональный рынок продовольственного зерна ограничен численностью населения и сложившимся за последние годы размером потребления хлеба, хлебобулочных изделий, круп, макарон и других продуктов питания, вырабатываемых из зерна. Главной причиной снижения внутрирегионального потребления зерна на продовольственные нужды, как мы говорили выше, является уменьшение доходов и покупательной способности населения. Однако даже при самой благоприятной для реализации продуктов питания конъюнктуре внутрирегиональный рынок не может поглотить весь объем производимого товарного зерна. По этой причине освоение межрегионального и международного рынка является составным звеном функционирования зерновой отрасли и всего зернопродуктового подкомплекса.

Одной из важных особенностей агропромышленного производства является то, что эта отрасль остается ^монополизированной. На рынке одновременно действует большое коли чество хозяйствующих субъектов, предлагающих потенциальным покупателям продовольственные товары и сельскохозяйственное сырье. Наличие множества продавцов товаров составляет конкурентную среду, которую в первую очередь необходимо учитывать.

Структура зернового производства остается недостаточно приспособленной к рыночному спросу. Так, в посевах зерновых доля продовольственных культур составляла: в период 1998-2002 гг. - 56,8 %; 2003 — 2007 гг. - 55,7 %; 2008-2011 гг. - 60,7 % (см. табл. 2).

Доля продовольственного зерна в общем объеме его производства составила: в период 1998-2002 гг. - 66,1 %; 2003-2007 гг. - 66 %; 2008-2011 гг. - 66 %. В то же время в структуре областного использования доля зерна, расходуемого на корм скоту и птицы, составляла в среднем за период 2004-2011 гг. от 63 до 69 %. Таким образом, основная часть производимого продовольственного зерна расходовалась на кормовые цели. Безусловно, важной причиной этого обстоятельства является невысокое качество продукции. Мировая практика показывает, что в зерновой отрасли возрастает доля про-

Таблица 2

Производство и использование зерна во всех категориях хозяйств Волгоградской области, тыс. т

|

Показатель |

Абсолютные показатели |

Структура, % |

||||

|

1998–2002 |

2003–2007 |

2008–2011 |

1998–2002 |

2003–2007 |

2008–2011 |

|

|

Структура посевных площадей |

||||||

|

Зерновые и зернобобовые |

2 657 |

2 505 |

2 048 |

100 |

100 |

100 |

|

Из них: |

||||||

|

пшеница озимая |

757 |

882 |

642 |

28,5 |

35,2 |

31,3 |

|

пшеница яровая |

203 |

126 |

202 |

7,6 |

5,0 |

9,9 |

|

рожь |

290 |

126 |

158 |

10,9 |

5,0 |

7,7 |

|

ячмень яровой |

950 |

965 |

703 |

35,8 |

38,5 |

34,3 |

|

овес |

40 |

53 |

38 |

1,5 |

2,1 |

1,9 |

|

кукуруза на зерно |

125 |

32 |

45 |

4,7 |

1,3 |

2,0 |

|

просо |

147 |

145 |

148 |

5,5 |

5,8 |

7,2 |

|

гречиха |

59 |

118 |

86 |

2,2 |

4,7 |

4,2 |

|

зернобобовые |

55 |

168 |

8 |

2,1 |

0,6 |

0,4 |

|

Структура валовых сборов |

||||||

|

Зерновые и зернобобовые |

4 350 |

3 470 |

1 872 |

100 |

100 |

100 |

|

Из них: |

||||||

|

пшеница озимая |

1 928 |

1 840 |

828 |

44,3 |

53,0 |

44,3 |

|

пшеница яровая |

178 |

81 |

105 |

4,1 |

2,3 |

5,6 |

|

рожь |

555 |

204 |

177 |

12,7 |

5,9 |

9,5 |

|

ячмень яровой |

1 138 |

1 023 |

559 |

26,2 |

29,5 |

29,9 |

|

овес |

560 |

52 |

30 |

1,3 |

1,5 |

1,6 |

|

кукуруза на зерно |

201 |

39 |

27 |

4,6 |

1,1 |

1,6 |

|

просо |

171 |

100 |

90 |

3,9 |

2,9 |

4,8 |

|

гречиха |

48 |

66 |

33 |

1,1 |

1,9 |

1,8 |

|

зернобобовые |

51 |

12 |

3 |

1,2 |

0,3 |

0,2 |

Примечание. Составлено по материалам Федеральной службы государственной статистики. URL: http:// www. 10_14p/IssWWW. exe/Stg/d02/

изводства на корм высокоэнергетических и высокобелковых зерновых культур, таких как кукуруза и зернобобовые.

В отличие от мирового опыта, в Волгоградской области посевы кукурузы сократились в 2008 — 2011 гг. по сравнению с 1998 — 2002 гг. в 2,8 раза, зернобобовых — в 6,9 раз. Производство кукурузы на зерно за указанный период уменьшилось в 7,4 раза, зернобобовых — в 17 раз (рис. 5). Это послужило одной из причин снижения эффективности производства животноводческой продукции и сокращения поголовья скота и птицы. Главными поставщиками товарного зерна по-прежнему остаются крупные и средние сельхозпредприятия. Именно в этой категории хозяйств производится 85 — 90 % его общего количества. В процессе реформ в сельхозпредприятиях заметно сокра щение внутреннего потребления на производственные цели главным образом из-за уменьшения поголовья скота.

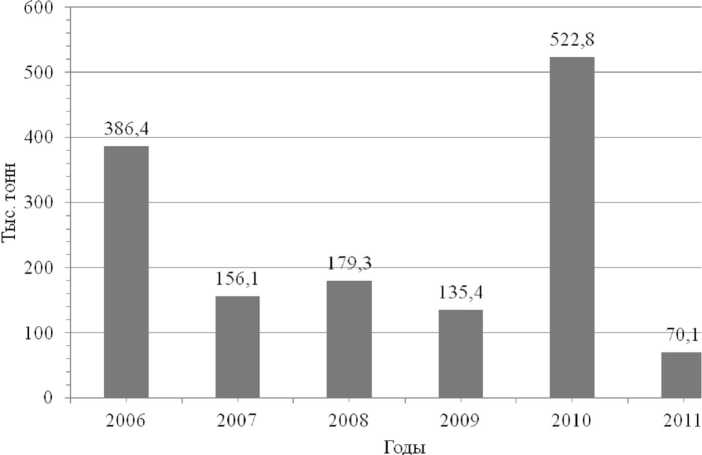

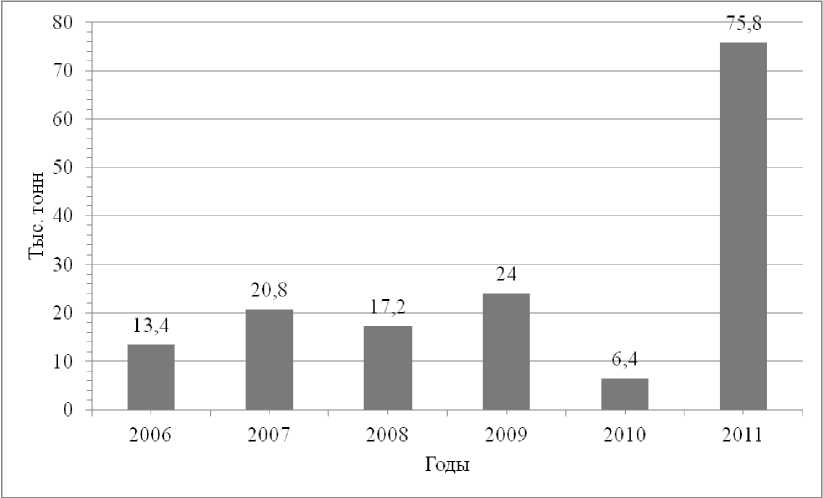

О недостатках в оптовой торговле свидетельствует и состояние международной торговли зерном. Так, в 2006 — 2011 гг. в Волгоградской области имели место значительные колебания как экспорта, так и импорта. Экспорт зерна был минимальным в 2011 г. — 70,1 тыс. т, максимальным — в 2010 г. (522,8 тыс. т). Импорт зерна был минимальным в 2010 г. — 6,4 тыс. т, максимальным — в 2011 г. (75,8 тыс. т) (см. рис. 6 и 7).

Изучение и освоение рынков сбыта продукции, особенно международного, — мероприятие достаточно дорогостоящее и хлопотное. Поэтому важно не только выйти на международный рынок, но и вести на нем стабильную торговлю, удовлетворяющую потребителя по

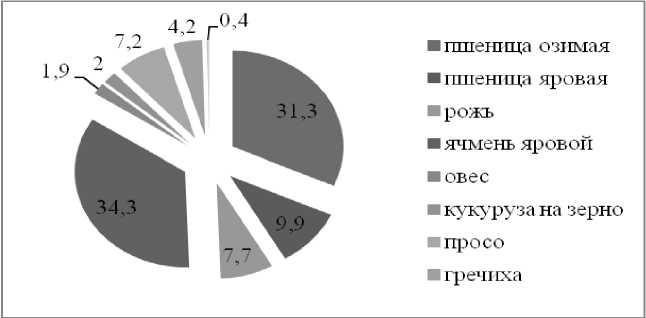

Рис. 5. Структура посевных площадей Волгоградской области в 2007 — 2011 гг., % Примечание. Источник: [2, с. 54].

Рис. 6. Экспорт зерна Волгоградской области

Примечание. Составлено по материалам Росстата и комитета по сельскому хозяйству и продовольствию Администрации Волгоградской области. URL:

Рис. 7. Импорт зерна Волгоградской области

Примечание. Составлено по материалам Росстата и комитета по сельскому хозяйству и продовольствию Администрации Волгоградской области URL:

объемам, качеству, срокам поставок продукции, а главное — ценами.

Таким образом, прослеживается снижение производства зерна, а также сокращение потребления зерна в кормовых целях в Волгоградской области. Это связано во многом с последствиями стихийных явлений. Структура зернового производства области остается недостаточно приспособленной к рыночному спросу по причине невысокого качества продукции. Поскольку в АПК все отрасли связаны между собой, то при сокращении посевов кукурузы и других культур снизилась эффективность производства животноводческой продукции, и произошло сокращение поголовья скота. За последние пять лет произошло снижение доли реализации зерна заготовительным организациям, вследствие осуществления государством закупок по контрактам с товаропроизводителями. Для поддержания сельскохозяйственных производителей осуществляется инвестирование, преимущественно в виде кредитов. А для согласованных взаимоотношений между потребителем и поставщиком поможет своевременное выявле ние внутрирегионального спроса на кормовое и продовольственное зерно.

Список литературы Рынок зерна волгоградской области: современное состояние и перспективы развития

- Быкова, Е. Развитие отраслевого регионального бизнеса в условиях глобализации зернового рынка/Е. Быкова, А. Толмачев, А. Трубилин//Международный сельскохозяйственный журнал. -2012. -№3. -С. 3 -11.

- Кошкарев, И.А. Проблемы становления регионального рынка зерна. -Волгоград: ВГСХА, 2011. -98 с.

- Митрофанова, И.В. Развитие зернового хозяйства: опыт Волгоградской области/И.В. Митрофанова, Д.В. Осетров//Региональная экономика: теория и практика. -2009. -№ 40. -C. 59 -67.

- Оксанич, Н.И. Территориально-отраслевое размещение производства в сельском хозяйстве Волгоградской области/Н.И. Оксанич, А.С. Рогачев//Экономика сельскохозяйственных и перерабатывающих предприятий. -2012. -№ 8. -C. 30 -34.

- Толмачев, А.В. Экономика зернового бизнеса/А.В. Толмачев, Е,А. Быкова, А.А. Душевин. Краснодар: КубГАУ, 2011. -201 с.