Рынок жилья в России: сегодня и в перспективе

Автор: Косарева Н.Б.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Актуальная проблема

Статья в выпуске: 3 (42), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151272

IDR: 170151272

Текст статьи Рынок жилья в России: сегодня и в перспективе

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья через создание условий для сбалансированного увеличения платежеспособного спроса населения на жилье, в том числе с помощью развития ипотечного жилищного кредитования, и увеличения объемов жилищного строительства.

Чтобы выработать целевые ориентиры для строительного и банковского секторов, определить перспективы улучшения жилищных условий населения, важно иметь прогноз развития жилищного строительства и жилищного рынка, а также оценить возможности населения по приобретению жилья. В конце 2003 – начале 2004 года был проведен анализ1 тенденций, сложившихся на рынке жилья и в сфере жилищного строительства, и сделаны прогнозные оценки на период 2004–2010 годы по следующим направлениям:

-

• потребности населения в жилье и платежеспособный спрос на жилье с учетом развития жилищного кредитования;

-

• возможности строительных организаций по увеличению объемов жилищного строительства;

-

• возможности банковской системы по предоставлению жилищных кредитов населению и застройщикам;

-

• возможности инвесторов по финансированию ипотечного жилищного кредитования населения.

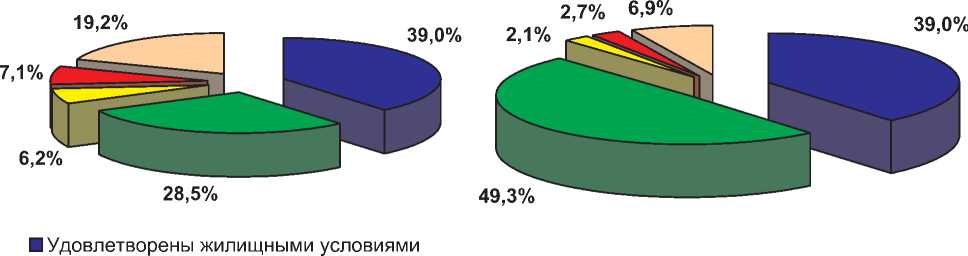

Анализ показал, что в России проблема доступности жилья остается острейшей социальной проблемой. Результаты проведенного опроса населения выявили, что по состоянию на конец 2003 года лишь 39 процентов домохозяйств были удовлетворены своими жилищными условиями, а 61 процент хотел бы их улучшить (рис. 1).

■Удовлетворены жилищными условиями

■ Не удовлетворены жилищными условиями

Рис. 1. Удовлетворенность населения жилищными условиями

Общая потребность населения России в жилье составляет 1 569,8 миллиона квадратных метров, или 17 767,5 миллиарда рублей (в ценах 2003 года). Удовлетворение этой потребности требует увеличения жилищного фонда на 46,1 процента. При этом платежеспособный спрос на жилье, в том числе с использованием сбережений, средств от продажи имеющегося жилья и жилищных кредитов, составляет лишь 25 процентов от общей потребности (378,6 миллиона квадратных метров, или 4 285,9 миллиарда рублей в ценах 2003 года).

Проведенный опрос также показал, что 28,5 процента респондентов готовы решать жилищную проблему рыночными способами, приобретая или строя жилье (имеется в виду не платежеспособный спрос, а психологическая готовность); 6 процентов населения настроены на то, чтобы арендовать жилье либо обменять его на лучшее; 7 процентов – очередники, которые продолжают надеяться на бесплатное получение квартиры, а 19 процентов не готовы решать проблему рыночными способами и не рассчитывают на социальное жилье. Но если как вариант для приобретения жилья респондентам предлагалось использовать рыночные механизмы при условии частичной поддержки государства, то уже 49 процентов опрошенных давали положительный ответ. Иными словами, частичная поддержка со стороны государства позволит половине населения принять участие в рыночных отношениях. При этом 9 процентов домохозяйств в любом случае будут нуждаться в предоставлении социального жилья. На рисунке 2 продемонстрированы жилищные потребности населения.

Без оказания государственной помощи

Если государство окажет частичную помощь в приобретении (строительстве) жилья

■ Хотят улучшить жилищные условия путем приобретения (строительства) жилья на рынке

□ Хотят улучшить жилищные условия другими способами

■ Хотят получить жилье по очереди или в порядке расселения

□ Не видят никаких возможностей улучшить свои жилищные условия

Рис. 2. Жилищные потребности населения

Необходимо учитывать тот факт, что в настоящее время приобретение или строительство жилья доступно лишь ограниченному кругу граждан, имеющих высокие доходы. По оценкам на базе анкетного опроса населения, только 12,4 процента всех домо- хозяйств (20,3 процента желающих улучшить жилищные условия) потенциально могут приобрести жилье за счет собственных или кредитных средств.

Доступность жилья, то есть способность граждан приобретать жилье в соответствии со своими потребностями и доходами, в значительной степени характеризует уровень развития общества. Для оценки соотношения доходов населения и цен на рынке жилья часто используется коэффициент доступности жилья: средняя цена стандартной жилой единицы делится на среднегодовой семейный доход. Этот коэффициент показывает, сколько лет потребуется семье, чтобы накопить средства на приобретение стандартной квартиры. Показатель доступности жилья – один из ключевых индикаторов в этой области, который широко используется в мировой практике, в частности при сравнении стран в Программе Организации Объединенных Наций по развитию населенных пунктов («Хабитат»).

Изменение коэффициента доступности жилья в различных городах России показы- вает примерно одинаковую положительную динамику. Отметим, что после финансового кризиса в 1998 году доступность жилья по этому показателю снизилась в связи с тем, что реальные среднедушевые доходы населения в рублях уменьшились, а цены на жилье в рублевом исчислении возросли. В дальнейшем ситуация стабильно улучшалась, и в настоящее время в большинстве регионов наблюдается некоторое повышение уровня доступности жилья (по этому показателю) как следствие более быстрого роста доходов населения по сравнению с ростом цен на рынке жилья, что выражается в некотором уменьшении значения коэффициента.

Данные таблицы 1 являются иллюстрацией динамики показателя доступности жилья в среднем по России за 1996–2004 годы.

Таблица 1

|

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

|

Среднедушевые денежные доходы в месяц, р. (до 1998 года – тыс. р.)3 |

769,2 |

942,1 |

1 012,0 |

1 658,9 |

2 281,2 |

3 060,5 |

3 888,0 |

5 129,0 |

6 818,6 |

|

Средняя цена на рынке жилья, р. за 1 кв. м (до 1998 года – тыс. р.)4 |

3 310,3 |

3 411,3 |

5 049,5 |

6 999,2 |

8 678,0 |

1 0567,4 |

1 2939,4 |

1 6321,8 |

1 9370,4 |

|

Соотношение цены стандартной квартиры и годового дохода домохозяйства, лет |

5,71 |

4,87 |

7,40 |

5,95 |

5,02 |

4,81 |

4,73 |

4,44 |

4,26 |

2 Расчет показателя доступности жилья осуществлялся на основе следующих предпосылок:

1) средний размер домохозяйства – 3 человека;

2) при расчете среднегодового дохода домохозяйства учитывались номинальные среднедушевые среднемесячные доходы населения в определенном году; годовой доход домохозяйства определялся как произведение среднегодового дохода одного человека (среднемесячный доход, умноженный на 12) и 3 (число членов семьи-домохозяйства);

3) в качестве стандартной квартиры для домохозяйства была принята квартира площадью 54 квадратных метра (социальная норма – 18 квадратных метров на человека).

3 См.: Социальное положение и уровень жизни населения России. М.: Государственный комитет Российской Федерации по статистике, 2003; Социальные индикаторы доходов и уровня жизни населения. Выпуски Министерства труда и социального развития Российской Федерации.

4 Рассчитано по данным сборника «Социальное положение и уровень жизни населения России» (М.: Государственный комитет Российской Федерации по статистике, 2002), а также по текущим данным Федеральной службы государственной статистики.

Доступность жилья в Российской Федерации в 1996–2004 годах 2

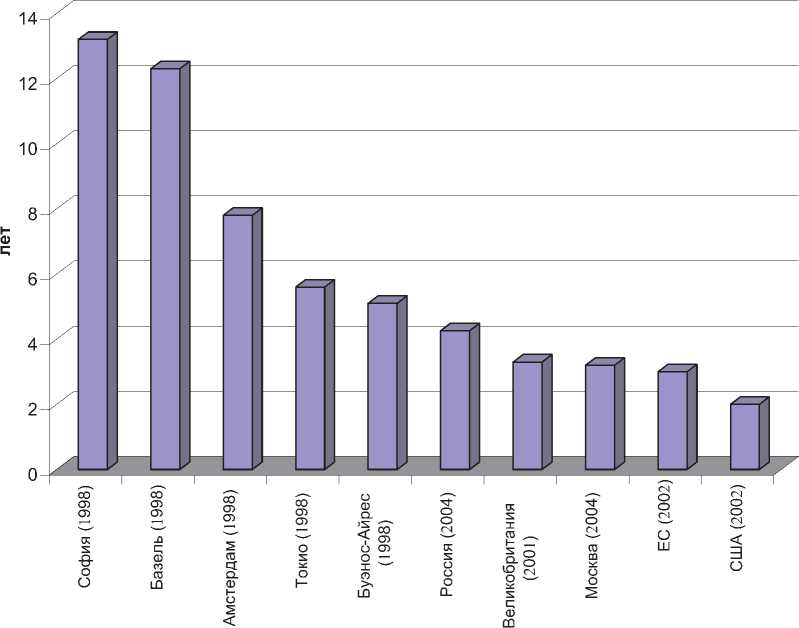

По показателю доступности жилья (4,26 года) наша страна находится на среднем европейском уровне (рис. 3). В Европе этот показатель варьируется от трех-четырех до пяти-шести лет. Однако при оценке возможностей граждан приобретать жилье следует иметь в виду условия доступности для населения финансовых ресурсов: для приобрете- ния жилья требуются предварительные накопления, а также возможность получения долгосрочных ипотечных кредитов. Необходимо отметить, что между Россией и развитыми странами – значительная разница как с точки зрения условий осуществления накоплений для решения жилищной проблемы, так и доступа к кредитным ресурсам.

Рис. 3. Индекс доступности жилья в городах и странах мира (данные «Хабитат», оценки Фонда «Институт экономики города»)

В России низкий уровень реальной доступности жилья для населения и недостаточное развитие рынка жилья объясняются наличием следующих проблем:

-

1) низкий платежеспособный спрос основной части населения и слабое развитие долгосрочного жилищного ипотечного кредитования;

-

2) высокие процентные ставки по ипотечным кредитам, которые определяются все еще достаточно высоким уровнем инфляции, высокими рисками ипотечного кредитования и административными расходами кредиторов;

-

3) недостаточный объем предложения жилья (чрезвычайно монополизированные

строительные рынки не позволяют работать рыночным механизмам: предложение слабо реагирует на спрос, а строители имеют возможность держать и повышать монопольную цену);

-

4) высокие затраты по транзакциям на рынке (например, до недавнего времени существовали чрезмерные государственные требования по обязательному нотариальному удостоверению договоров ипотеки – 1,5 процента от стоимости жилья);

-

5) недостаточная защита прав граждан – участников рынка, в первую очередь добросовестных приобретателей жилья и участников долевого строительства жилья.

Создание условий, способствующих повышению доступности жилья и росту численности платежеспособного населения, непосредственно связано с развитием и расширением системы долгосрочного ипотечного жилищного кредитования. По данным Центрального банка Российской Федерации (Банк России), за 2001–2002 годы было предоставлено немногим более 10 тысяч ипотечных жилищных кредитов на общую сумму 5 миллиардов рублей. Следует отметить, что по сравнению с 2001 годом в 2002 году объем выданных кредитов практически удвоился. В 2003 и 2004 годах происходило дальнейшее увеличение темпов роста объемов ипотечного кредитования и, по оценкам экспертов Института экономики города, объемы выданных ипотечных кредитов составили 9,5 миллиарда рублей в 2003 году и 30 миллиардов рублей в 2004 году.

Возможности граждан улучшать жилищные условия также существенно ограничены объемами предложения жилья на рынке жилищного строительства. В 2003 году общий объем жилищного строительства составил 36,3 миллиона квадратных метров, что в 1,7 раза меньше, чем в 1990 году. Начиная с 2001 года происходит увеличение объемов ввода жилья (по сравнению с 2001 годом в 2002 году прирост составил 6,6 процента, по сравнению с 2002 годом в 2003 году – 7,4 процента). Существенно увеличился объем индивидуального жилищного строительства (в 2,5 раза за период с 1990 по 2003 год), по итогам 2003 года его доля в объеме ввода жилья составила 41,8 процента.

Проблемы в жилищном строительстве в первую очередь связаны с наличием высоких административных барьеров, затрудняющих доступ на строительный рынок, непрозрачных и непубличных процедур предоставления земельных участков для строительства и определения их разрешенного использования, высоких рисков инвестиций в развитие коммунальной инфраструктуры для объектов жилищного строительства. В результате сегодня во многих регионах рынок жилищного строительства и цены на этом рынке могут быть охарактеризованы как монопольные.

Для решения всех перечисленных проблем был разработан пакет законов, касающихся создания условий для повышения платежеспособного спроса населения на жилье и жилищные кредиты, а также для увеличения объемов жилищных кредитов и предложения жилья на рынке. Этот пакет был принят Государственной Думой Федерального Собрания Российской Федерации в конце 2004 года.5

Новой жилищной политикой предусмотрены меры по повышению доступности приобретения гражданами жилья в собственность, а также по увеличению возможностей семей, имеющих низкие доходы, и которые не в состоянии приобрести жилье в собственность, решать свои жилищные проблемы путем получения социального жилья.

Формирование рынка доступного жилья предполагает сочетание мер по стимулированию платежеспособного спроса населения на жилье и мер по увеличению предложения жилья на рынке, поскольку повышение спроса на жилье без соответствующего ускорения темпов жилищного строительства может привести к стремительному росту цен на рынке жилья.

Основная цель пакета законодательных предложений – создать правовые условия для формирования рынка доступного жилья:

-

• за счет развития долгосрочного жилищного кредитования граждан;

-

• за счет создания условий для увеличения объемов жилищного строительства.

В рамках исследования «Оценка масштабов и динамики изменения платежеспособного спроса на жилье и объемов жилищного строительства в России» были сделаны прогнозные оценки спроса населения на жилье и, соответственно, жилищные кредиты, а также развития жилищного строительства до 2010 года. Результаты оценки ситуации при

Таблица 2

Основные характеристики рынка жилья в 2004–2010 годах при условии проведения комплексных реформ (в текущих ценах)

|

Показатели |

Единицы измерения |

Период |

||||||

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

||

|

Рынок жилья и цены на жилье |

||||||||

|

Объем рынка жилья |

млн м2 |

43,40 |

51,28 |

56,59 |

59,78 |

64,22 |

68,30 |

80,42 |

|

Цены на жилье (средние на первичном и вторичном рынках) |

р./м2 |

14 448 |

18 770 |

26 162 |

28 807 |

31 515 |

33 506 |

35 421 |

|

Потребность и спрос населения на жилье |

||||||||

|

Потребность в улучшении жилищных условий |

млн м2 |

1 271 |

1 307 |

1 347 |

1 411 |

1 474 |

1 553 |

1 661 |

|

млрд р. |

17 127 |

18 569 |

24 764 |

36 040 |

41 375 |

47 471 |

53 508 |

|

|

Спрос на жилье |

млрд р. |

966 |

1 415 |

1 704 |

1 755 |

2 099 |

2 392 |

3 088 |

|

в том числе неудовлетворенный спрос на жилье |

млрд р. |

616 |

772 |

697 |

587 |

752 |

883 |

1 176 |

|

Удовлетворенный спрос на жилье |

млрд р. |

350 |

643 |

1 007 |

1 168 |

1 347 |

1 509 |

1 912 |

|

• в том числе без привлечения кредитных средств |

млрд р. |

247 |

346 |

369 |

344 |

485 |

667 |

536 |

|

• с привлечением кредитных средств |

млрд р. |

103 |

298 |

638 |

824 |

862 |

843 |

1 376 |

|

Банковская система |

||||||||

|

Спрос населения на жилищные кредиты |

млрд р. |

332 |

400 |

396 |

370 |

410 |

372 |

521 |

|

Предложение банками жилищных кредитов населению |

млрд р. |

53 |

149 |

326 |

483 |

664 |

873 |

1124 |

|

Жилищное строительство |

||||||||

|

Объемы жилищного строительства |

млн м2 |

41, 23 |

46,43 |

50,80 |

55,29 |

60,74 |

66,30 |

72,44 |

|

• объемы жилищного строительства для продажи на рынке |

млн м2 |

34,63 |

38,99 |

42,66 |

46,39 |

51,04 |

55,7 |

60,84 |

|

• объемы строительства социального жилья |

млн м2 |

6,6 |

7,4 |

8,4 |

8,9 |

9,7 |

10,6 |

11,6 |

|

Удовлетворение спроса населения на жилье |

||||||||

|

Доля удовлетворенного спроса на жилье |

п. 5 в процентах от п. 4 |

36,2 |

45,5 |

59,1 |

66,6 |

64,2 |

63,1 |

61,9 |

|

Доля домохозяйств, улучшивших жилищные условия |

||||||||

|

• процент от домохозяйств, имеющих потребность улучшить жилищные условия |

проценты |

1,8 |

2,8 |

3,7 |

4,3 |

4,2 |

4,0 |

4,9 |

|

• процент от домохозяйств, имеющих потребность в улучшении жилищных условий и планирующих ее удовлетворить путем приобретения (строительства) жилья |

проценты |

3,8 |

5,8 |

7,8 |

9,5 |

9,7 |

9,9 |

12,8 |

|

Доля населения, которое имеет доходы, достаточные для приобретения стандартной квартиры с помощью кредита* |

проценты |

16,1 |

16,9 |

14,3 |

16,7 |

20,0 |

25,0 |

30,5 |

* В предположении, что семья из трех человек приобретает стандартную квартиру площадью 54 квадратных метра с привлечением кредитных средств на текущих условиях кредитования. Предполагается неизменная дифференциация населения по доходу.

проведении комплексных реформ, реализации принятых законов о формировании рынка доступного жилья приведены в таблице 2.

По прогнозам, доля населения с душевыми доходами выше минимального уровня, необходимого для приобретения семьей из трех человек стандартной квартиры за счет собственных средств и жилищных кредитов, увеличится с 9 процентов в 2003 году до 31 процента в 2010 году. Спрос населения на жилищные кредиты при условии проведения необходимых реформ будет полностью обеспечен начиная с 2007 года. Однако возможности граждан удовлетворять спрос на жилье будут ограничены объемами жилищного строительства. По прогно- зам, к 2010 году создание благоприятных условий могло бы увеличить строительство до 70–80 миллионов квадратных метров, но даже такие объемы будут отставать от увеличения спроса на жилье, удовлетворяя его лишь на 60–70 процентов.

Рынок жилья всегда имеет локальный характер. Поэтому мы отдаем себе отчет в некоторой условности полученных прогнозов. Их цель – показать возможность прогнозируемого дисбаланса спроса и предложения на рынке жилья и обратить внимание на то, что на региональном и местном уровнях необходимо принять существенные меры по созданию условий для увеличения объемов жилищного строительства.

;еральное агентство кадастра объектов недвижимости РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

УЧЕБНО-НАУЧНЫЙ ЦЕНТР «ЗЕМЛЯ»

ШКОЛА «ЭКОНОМИКА ЗЕМЕЛЬНЫХ РЫНКОВ»

АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Приглашают принять участие в семинаре 17-20 мая 2005 года, Москва

«Нормативно-правовое регулирование порядка распоряжения земельными участками и их использования»

-

• Государственная собственность на землю: основания возникновения, изменения, прекращения прав на землю

-

• Земельный участок как объект недвижимости, его формирование и кадастровый учет

-

• Специальные органы государственной власти по управлению земельными участками, их полномочия

-

• Органы местного самоуправления, их полномочия по управл ению земельными участками

-

• Оценка земельных участков и прав аренды

-

• Особенности предоставления земельных участков в отдельных субъе ктах Российской Федерации

-

• Ипотека земельных участков. Зарубежное законодательство по регулированию ипотечных отношений с земельными участками

-

• Федеральный закон «О землеустройстве»

ЗАЯВКИ НА УЧАСТИЕ И ПОДРОБНАЯ ИНФОРМАЦИЯ:

по тел.: (095) 436-05-21, 436-90-27, 436-03-25, e-mail: и на сайтах ,