С чувством долга

Автор: Локоткова Светлана, Стеценко Александр, Лакеев Виталий

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 4 (72), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168800

IDR: 142168800

Текст обзорной статьи С чувством долга

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №04 (72) 2008 РЕАЛЬНЫЕ ДЕНЬГИ

Экстренные меры ФРС

Согласно отчету ФРС США об экономическом развитии регионов страны (Beige book), опубликованному в начале месяца, большинство из них отрапортовали о замедлении деловой активности и снижении темпов роста в розничной торговле. В жилищном секторе объем предложений по-прежнему превышает реальный спрос, что оказывает давление на стоимость недвижимости. При этом в IV квартале прошлого года доля кредитов, по которым платежи просрочены более чем на 30 дней, выросла до 5,82% — это рекордный уровень с 1985 года. Такая ситуация привлекла внимание ФРС США, глава которой выступил с новыми предложениями, призванными уменьшить число просрочек по ипотеке и сократить количество дефолтов по закладным. Бен Бернанке рекомендовал банкам увеличить списания задолженности граждан по основной сумме долга просроченных ипотечных кредитов. Однако подобные действия могут отрицательно повлиять на финансовое положение большинства банков, которые и так списали активы на миллиарды долларов, сетуют участники рынка.

В рамках экстренной помощи банковскому сектору ФРС понизила в воскресенье, 16 марта, ставку рефинансирования на 25 б.п. до 3,25% и предоставила финансовым институтам дополнительные возможности для получения ликвидности.

А два дня спустя ФРС снизила и учетную ставку на 75 пунктов — до 2,25%. Не много, конечно — торговцы надеялись увидеть сразу минус 100 пунктов, но и не мало.

Так что к концу месяца на развивающихся рынках облигаций преобладали оптимистичные настроения. Улучшение ситуации в первую очередь выразилось в существенном сокращении кредитных спрэдов. Впрочем, вряд ли позитивные настроения участников рынка сохранятся надолго, и развивающийся рынок облигаций, скорее всего, ожидает новое расширение спрэдов. Ведь не за горами новые сообщения о возможных банкротствах финансовых компаний, имеющих на позициях существенные объемы обеспеченных ценных бумаг (рефинансировать их сегодня пока невозможно), после которых начнется новая волна «бегства в качество».

НПФ спешат на помощь

После такого сообщения, а также после действий ФРС США по поддержке финансового сектора, на рынке рублевых облигаций произошло некоторое оживление. Самые большие торговые обороты были зафиксированы в выпусках, включенных в котировальный список ММВБ первого уровня. Кстати, именно ценные бумаги, входящие в котировальный список А1 ММВБ будут пользоваться спросом в апреле, так как управляющие негосударственными пенсионными фондами будут инвестировать суммы, полученные в марте. Объем средств накопительной части трудовой пенсии, перечисляемых в НПФ в марте, может составить 20—30 млрд. руб. В соответствии с нормативными актами Российской

Федерации, эти деньги могут быть инвестированы в долговые инструменты при условии наличия государственной гарантии либо включения облигаций в котировальный список высшего уровня.

При этом спрэды негосударственных рублевых облигаций к кривой доходности ОФЗ продолжают расширяться. У отдельных выпусков первого эшелона премия к ОФЗ уже превышает 200 б.п. Обращает на себя внимание увеличение спрэдов АИЖК — до 300 б.п. Главные причины расширения спрэдов, по мнению аналитика ИК «Ренессанс Капитал» Николая Подгузова, — ожидания ухудшения ситуации с ликвидно-

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«Начало года – это традиционный период затишья для рынка кредитов населению, и, согласно данным Банка России, первый месяц наступившего года не стал исключением. По его итогам, темп прироста рублевых кредитов гражданам составил всего 1,63%, в то время как темп прироста валютных кредитов гражданам оказался вообще отрицательным – их общая величина снизилась на 0,25%. Несмотря на ускорившееся падение курса доллара и привлекательные ставки по кредитам некоторых банков, интерес населения к заимствованиям в валюте продолжает снижаться. Была заметна в январе и еще одна тенденция – доля просроченных кредитов продолжает постепенно увеличиваться – с 1,43% до 1,56% по валютным кредитам, и с 3,53% до 3,72% по рублевым. В результате этого общий объем просроченной задолженности населения перед банками в течение января 2008 года преодолел рубеж в 100 млрд. руб. Впрочем, с точки зрения устойчивости банковской системы в целом, существующий уровень просроченной задолженности еще весьма далек от критического».

Виталий Лакеев, аналитик ГК «Регион»:

«ФРС США выступила с новым предложением, направленным на увеличение ликвидности банков. Сделать

стью, а также негативное влияние результатов новых размещений на вторичный рынок — на аукционах, как правило, инвесторам предоставляется солидная премия.

Вместе с тем, опасения относительно ухудшения ситуации с ликвидностью в марте—апреле могут быть завышенными. Текущий объем остатков средств на корреспондентских счетах и депозитах, существенно пополнившийся благодаря прода

Границы доходности при размещении облигаций в марте

|

Min / max по доходности |

Эмитент |

Кредитный рейтинг |

Объем выпуска |

Срок, лет |

Доходность, % годовых |

|

|

Рублевые |

min |

ВБД ПП, 3 |

BB–/Стабильный |

5 млрд. руб. |

5 |

9,3% |

|

облигации |

max |

Еврокоммерц, 5 |

B2/Стабильный |

5 млрд. руб. |

3 |

16% |

|

Еврооблигации |

min |

РТМ, 211 |

– |

$125 млн. |

3 |

12% |

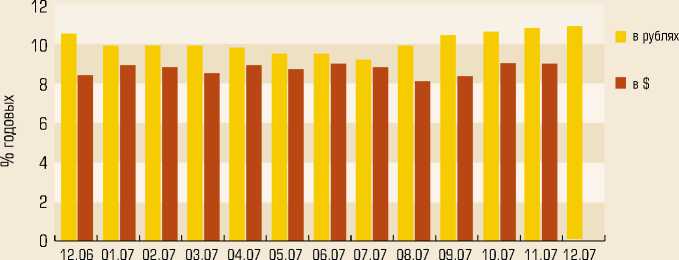

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

жам большого количества валюты Банку России, обеспечивает комфортный уровень ставок денежного рынка и РЕПО. Запаса ликвидности, считают аналитики, достаточно, чтобы преодолеть мартовский период налоговых платежей без резкого всплеска ставок. Но главным риском остается квартальная выплата НДС (21 апреля), в связи с которой отток средств может превысить 300 млрд. рублей. V финансовое обозрение

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 января 2008 года)

|

S |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок (тыс. руб.) |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

2 954 471 915 |

63 308 484 |

17 433 702 |

31 482 998 |

154 676 088 |

1 000 550 371 |

717 676 621 |

969 343 651 |

|

2. |

ВНЕШТОРГБАНК |

598 873 746 |

27 987 430 |

788 083 |

27 108 515 |

72 829 230 |

102 282 650 |

171 538 504 |

196 339 334 |

|

3. |

ГАЗПРОМБАНК |

370 952 779 |

4 691 330 |

13 136 896 |

22 518 768 |

76 125 724 |

65 381 024 |

120 180 115 |

68 918 922 |

|

4. |

АЛЬФА-БАНК |

277 491 889 |

7 423 768 |

5 411 379 |

25 899 831 |

39 912 819 |

59 659 022 |

69 830 245 |

49 145 846 |

|

5. |

РОССЕЛЬХОЗБАНК |

254 223 107 |

2 808 729 |

32 200 |

2 918 598 |

5 400 188 |

57 929 279 |

38 579 174 |

146 553 666 |

|

6. |

БАНК МОСКВЫ |

232 317 540 |

12 878 033 |

592 358 |

11 497 173 |

13 515 711 |

60 231 681 |

115 789 598 |

17 734 029 |

|

7. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

206 490 921 |

10 879 111 |

54 019 |

9 751 330 |

18 448 264 |

33 374 726 |

61 026 002 |

72 957 469 |

|

8. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

186 659 952 |

2 834 500 |

700 041 |

5 673 947 |

13 703 934 |

49 936 374 |

67 789 034 |

46 022 122 |

|

9. |

ПРОМСВЯЗЬБАНК |

147 413 729 |

9 979 879 |

3 035 879 |

8 948 513 |

29 915 160 |

38 473 761 |

36 667 656 |

20 392 881 |

|

10. УРАЛСИБ |

145 247 216 |

10 903 419 |

5 150 508 |

18 892 000 |

43 631 961 |

27 149 045 |

25 238 180 |

14 251 720 |

|

|

11. |

БАНК ВТБ СЕВЕРО-ЗАПАД |

140 485 858 |

1 178 874 |

4 868 042 |

6 323 455 |

17 731 903 |

39 281 942 |

58 574 865 |

12 526 777 |

|

12. РОСБАНК |

122 355 642 |

7 399 689 |

492 137 |

10 104 134 |

22 850 755 |

29 542 843 |

29 538 462 |

22 403 622 |

|

|

13. МДМ-БАНК |

121 410 522 |

4 549 365 |

618 900 |

4 810 633 |

12 411 906 |

28 746 171 |

44 815 259 |

25 457 381 |

|

|

14. НОМОС-БАНК |

113 259 069 |

3 792 493 |

3 228 219 |

3 629 947 |

12 819 444 |

23 978 086 |

39 072 866 |

26 738 014 |

|

|

15. МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

106 088 974 |

31 318 |

1 009 617 |

1 359 141 |

16 993 391 |

62 209 263 |

8 263 563 |

16 216 575 |

|

|

16. АК БАРС |

93 134 745 |

3 470 720 |

133 095 |

3 359 344 |

8 295 894 |

20 069 102 |

31 790 536 |

26 016 054 |

|

|

17. |

БАНК «САНКТ-ПЕТЕРБУРГ» |

84 064 336 |

2 368 640 |

6 147 849 |

7 553 276 |

4 634 301 |

34 592 689 |

25 791 341 |

2 953 096 |

|

18. СВЯЗЬ-БАНК |

79 523 825 |

2 797 747 |

298 862 |

3 406 608 |

4 419 675 |

17 826 375 |

29 781 432 |

20 991 166 |

|

|

19. ПЕТРОКОММЕРЦ |

79 515 602 |

2 049 214 |

97 622 |

9 814 791 |

9 875 187 |

19 244 243 |

26 434 811 |

11 991 773 |

|

|

20. ВТБ-24 |

67 680 261 |

6 136 480 |

3 200 000 |

534 186 |

786 499 |

8 858 755 |

26 170 253 |

21 994 088 |

|

|

21. |

БАНК ЗЕНИТ |

63 760 985 |

1 593 866 |

371 120 |

8 184 508 |

12 192 854 |

13 174 214 |

15 311 114 |

12 933 309 |

|

22. ГЛОБЭКС |

62 946 142 |

539 339 |

6 011 934 |

2 062 269 |

1 109 028 |

36 706 205 |

16 517 367 |

0 |

|

|

Всего по банковской системе: |

6 508 368 755 |

189 602 428 |

72 812 462 |

225 833 965 |

592 279 916 |

1 829 197 821 1 776 376 998 |

1 801 881 495 |

||

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).