Сальдо, рубль, капитал: платежный баланс РФ в январе–сентябре 2016 г.

Автор: А. Божечкова, П. Трунин, М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 16 (34), 2016 года.

Бесплатный доступ

Уменьшение экспорта при замедлении темпов падения импорта значительно сократило профицит счета текущих операций по сравнению с аналогичным периодом 2015 г. Снижение темпов погашения обязательств банками привело к уменьшению чистого вывоза капитала частным сектором в январе-сентябре 2016 г. – в 5 раз по сравнению с аналогичным периодом предыдущего года, что способствовало укреплению рубля в реальном выражении за январь-сентябрь 2016 г. до уровня начала 2006 г.

Короткий адрес: https://sciup.org/170176650

IDR: 170176650

Текст научной статьи Сальдо, рубль, капитал: платежный баланс РФ в январе–сентябре 2016 г.

Согласно предварительной оценке платежного баланса Банка России за январь-сентябрь 2016 г. положительное сальдо счета текущих операций составило 15,6 млрд долл., сократившись по сравнению с январем-сентябрем 2015 г. на 71,3% (54,4 млрд долл.). Столь значительное сжатие было обусловлено, прежде всего, уменьшением сальдо торгового баланса вследствие опережающих темпов падения экспорта относительно сокращения импорта товаров и услуг.

Сальдо и балансы

Экспорт товаров за январь-сентябрь 2016 г. уменьшился на 23,6% по сравнению с аналогичным периодом 2015 г. (с 260,4 до 199,0 млрд долл.), в том числе экспорт сырой нефти – на 24,3% (до 52,7 млрд долл.) и природного газа – на 31,6% (до 21,4 млрд долл.), что было обусловлено сохранением низких мировых цен на энергоносители. Так, цена на нефть марки Brent в январе-сентябре 2016 г. в среднем оказалась ниже на 24,5%, чем за аналогичный период 2015 г. В то же время импорт товаров за этот период снизился лишь на 4,4% (с 142,1 до 135,9 млрд долл.) к январю-сентябрю 2015 г. в связи с укреплением рубля на 9,7% в реальном выражении к декабрю 2015 г. и замедлением падения совокупного спроса (темпы снижения реальных заработных плат в январе-августе 2016 г. замедлились до 0,4% по сравнению с падением на 8,7% в аналогичный период 2015 г.). В результате положительное сальдо торгового баланса сократилось на 46,6% (со 118,2 млрд долл. до 63,1 млрд долл.) ( рис. 1 ).

Сокращению сальдо счета текущих операций в январе-сентябре 2016 г. препятствовало снижение (в абсолютном выражении) отрицательного баланса услуг, баланса оплаты труда и сальдо инвестиционных доходов. Так, дефицит баланса услуг за январь-сентябрь 2016 г. составил 18,2 млрд долл., сократившись (по абсолютной величине) по сравнению с январем-сентябрем 2015 г. на 39,3%: импорт услуг уменьшился на 19,4% и достиг 57,8 млрд долл., что в первую очередь обусловлено продолжающимся снижением расходов россиян на поездки за границу в условиях сокращения доходов, в то время как экспорт услуг сократился на 3,7%, до 36,6 млрд долл.

Отрицательное сальдо баланса оплаты труда увеличилось (по абсолютной величине) на 65,9% и составило 4,1 млрд долл. (в январе-

I 20000

900%

800%

700%

600%

500%

400%

300%

200%

100%

0%

■ Торговый баланс ^^^^eИндекс цен на нефть (I квартал 1995 г.=100%, на правой оси)

Источник: Банк России, расчеты ИЭП имени Е.Т. Гайдара.

Рис. 1. Торговый баланс РФ и индекс мировых цен на нефть в 2006–2016 гг.

сентябре 2015 г. – 1,4 млрд долл.). Дефицит баланса инвестиционных доходов по сравнению с аналогичным периодом 2015 г. снизился на 9,3% (с 25,7 до 23,3 млрд долл.) в связи с уменьшением расходов на обслуживание сократившегося внешнего долга. Получаемые инвестиционные доходы уменьшились на 8,0% (с 25,1 до 23,1 млрд долл.) вследствие сокращения иностранных активов частного сектора. Снижение выплат доходов по нефинансовым предприятиям составило 10,9% (38,4 млрд долл.). Доходы к получению банковского сектора выросли с 7,1 млрд долл. в январе-сентябре 2015 г. до 8,1 млрд долл. в январе-сентябре 2016 г., в результате чего в целом сальдо инвестиционных доходов банковского сектора оказалось положительным и составило 1,7 млрд долл. (в январе-сентябре 2015 г. оно было отрицательным – 0,9 млрд долл.).

Динамика оттока капитала

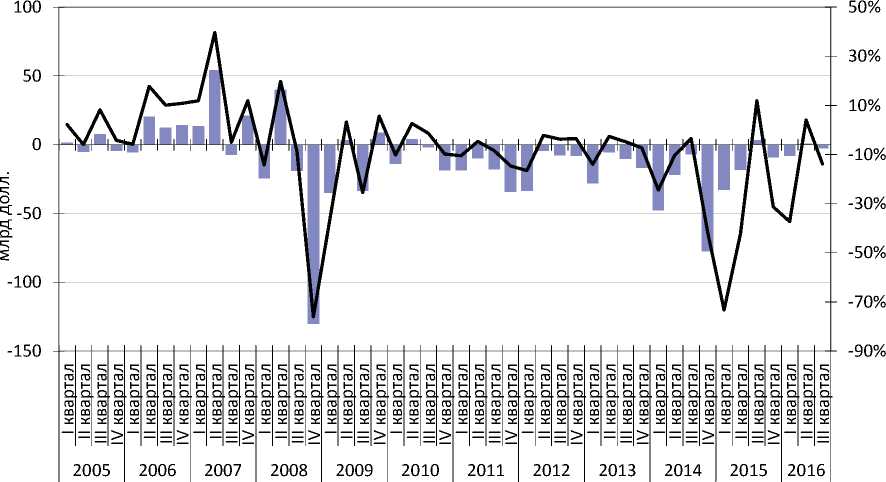

Падение профицита счета текущих операций платежного баланса сопровождалось сопоставимым сокращением дефицита финансового счета, который в январе-сентябре 2016 г. равнялся 6,6 млрд долл. (против 59,5 млрд долл. в январе-сентябре 2015 г.). Чистый отток капитала из негосударственного сектора российской экономики за первых три квартала 2016 г. составил 9,6 млрд долл., в том числе 2,5 млрд долл. в III квартале. Абсолютная величина оттока за 9 месяцев 2016 г. оказалась в 5 раз ниже, чем за соответствующий период 2015 г. (48,1 млрд долл.), хотя в III квартале 2015 г. наблюдался чистый приток капитала в размере 3,4 млрд долл., в отличие от текущего года, когда баланс капитальных операций негосударственного сектора с внешним миром оказался положительным во II квартале (0,9 млрд долл.) ( рис. 2 ).

Наблюдаемая динамика оттока капитала практически полностью объясняется операциями банковского сектора. Сальдо капитальных

■ Чистый отток капитала (млрд долларов)

^^^^еЧистый отток капитала/внешнеторговый оборот (%)

Источник: Банк России, расчеты ИЭП имени Е.Т. Гайдара.

Рис. 2. Чистый отток капитала частного сектора в 2005–2016 гг.

операций российских банков с внешним миром в первые три квартала 2016 г. увеличилось на 41,3 млрд долл. по сравнению с аналогичным периодом 2015 г., вследствие чего чистый отток прошлого года в размере 37,7 млрд долл. сменился на приток в размере 3,6 млрд долл. в текущем году.

Наибольший эффект для динамики сальдо операций банков с внешним миром имело замедление возврата внешних банковских обязательств. За три квартала 2016 г. обязательства банков перед нерезидентами сократились на 19,7 млрд долл., тогда как годом ранее – на 50,6 млрд. Обязательные платежи согласно графику погашения внешнего долга банков снизились незначительно (с 29,7 млрд долл. за три квартала 2015 г. до 23,1 млрд долл. за тот же период текущего года). При этом полностью прекратилось прочее сокращение обязательств банков перед нерезидентами (за первые три квартала 2015 г. сверх графика погашения обязательства банков сократились на 20,9 млрд долл.). Более того, за первые три квартала 2016 г. сокращение внешних обязательств банков оказалось меньше, графика погашения внешнего долга (на 3,4 млрд долл.) что свидетельствует о частичном рефинансировании или привлечении новых займов.

Кроме замедления снижения внешних обязательств, в первые три квартала 2016 г. банки ускорили сокращение своих иностранных активов. Если за три квартала 2015 г. они сократились на 12,9 млрд долл., то за аналогичный период текущего года – уже на 23,3 млрд долл. Частично такую динамику можно объяснить возвратом банками валютных кредитов по операциям РЕПО с Банком России. За 9 месяцев 2016 г. задолженность банков перед ЦБ РФ в иностранной валюте уменьшилась на 12,3 млрд долл.

Чистый отток капитала из прочих секторов за три квартала 2016 г. по сравнению с аналогичным периодом 2015 г. вырос на 2,7 млрд долл. Увеличение внешних обязательств небанковского сектора экономики на 6,6 млрд долл. практически соответствует уровню аналогичного периода 2015 г. (6,0 млрд долл.). При этом произошли изменения в структуре прироста внешних обязательств небанковского сектора: на 6 млрд долл. выросло привлечение прямых инвестиций (с 2,3 млрд долл. в I–III квартале 2015 г. до 8,3 млрд долл. в I–III квартале 2016 г.) и одновременно на 5,4 млрд долл. уменьшилось привлечение прочих обязательств: приток в 3,7 млрд долл. за первые три квартала 2015 г. сменился оттоком в 1,7 млрд долл. за аналогичный период текущего года. Сокращение притока прочих обязательств сопровождалось снижением обязательных выплат согласно графику погашения внешней задолженности с 64,3 млрд долл. в I–III квартале 2015 г. до 52,7 млрд долл. в I–III квартале 2016 г. При этом в текущем году небанковским заемщикам удалось привлечь лишь 51,1 млрд долл. новых зарубежных займов, тогда как годом ранее – 68,0 млрд долл.

В сфере операций прочих секторов с иностранными активами стоит отметить прекращение процесса сокращения вложений населения в наличную иностранную валюту. По нашим оценкам, за три квартала 2016 г. остаток наличной иностранной валюты вне российского банковского сектора вырос на 1,2 млрд долл., тогда как за соответствующий период 2015 г. он сократился на 10,6 млрд долл.

^ Инвестиционные доходы к выплате

^ Инвестиционные доходы к получению

= Импорт товаров

^Экспорт товаров

^ Чистое приобретение финансовых активов прочими секторами ('+' - снижение, '-' - рост)

^ Чистое приобретение финансовых активов банками ('+' - снижение, '-' - рост)

^ Чистое принятие обязательств прочими секторами ('+' - рост, '-' - снижение)

^ Чистое принятие обязательств банками ('+' - рост, '-' - снижение)

^^^^^Курс доллара к рублю

Источник: Банк России.

Рис. 3. Основные источники формирования спроса и предложения иностранной валюты

В соответствии с данными платежного баланса увеличение международных резервных активов за январь-сентябрь 2016 г. составило 10,1 млрд долл., что обусловлено погашением валютной задолженности банковского сектора перед ЦБ.

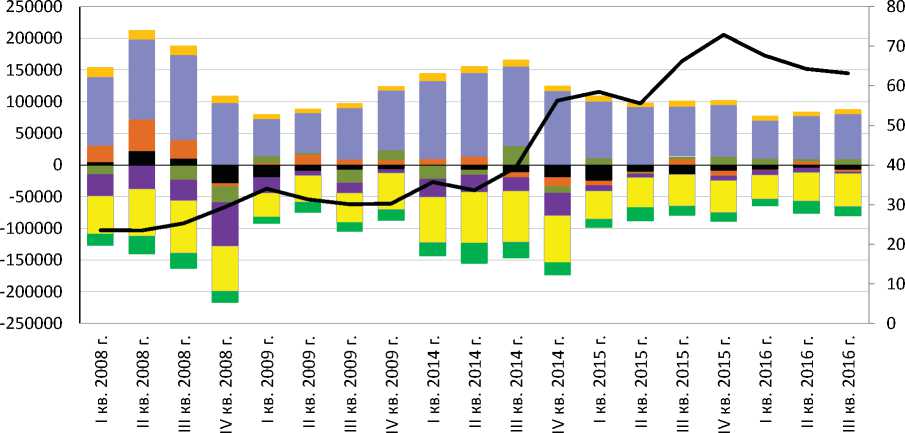

Таким образом, в январе-сентябре 2016 г. положительное сальдо торгового баланса обеспечивало существенно меньший приток иностранной валюты в страну по сравнению с аналогичным периодом предыдущего года за счет превышения темпов снижения экспорта товаров над темпами сокращения импорта. Однако понижательное давление на рубль, вызванное сокращением положительного сальдо текущего счета, было компенсировано масштабным снижением оттока капитала, в особенности из банковского сектора ( рис. 3 ).

Курс рубля

В результате отмеченных тенденций в динамике различных компонент платежного баланса, благодаря росту цен на энергоносители во II и III кварталах по сравнению с I кварталом и сокращению оттока капитала, номинальный курс доллара к рублю снизился за январь-сентябрь 2016 г. на 13,3% с 72,9 до 63,2 руб. за доллар. Напомним, что во второй половине января текущего года курс доллара США на биржевых торгах превышал 80 руб. Вследствие стабилизации инфляции и укрепления рубля в номинальном выражении реальный эффективный курс рубля за январь-сентябрь 2016 г. увеличился на 9,6% к декабрю 2015 г., что соответствует уровню начала 2006 г.

Несмотря на наблюдавшееся в январе-сентябре 2016 г. укрепление рубля, риски его ослабления в среднесрочном периоде остаются достаточно высокими. Причиной является возможное снижение цен на нефть из-за сохранения дисбаланса ее предложения и спроса на мировом рынке, который может быть усилен замедлением экономического роста в Китае, а также ужесточением денежно-кредитной политики ФРС США, что повысит относительную привлекательность активов США, вызвав отток капитала с других развитых и развивающихся рынков, в том числе из России.•