Санкционные меры как фактор образования тенденций на фондовом рынке Российской Федерации

Автор: Константинова А.Э.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Актуальность данной статьи основывается на практической значимости отечественных транснациональных корпораций в международной экономике. В статье рассмотрены практические аспекты оценки влияния введенных санкций на фондовый рынок России. Проведен анализ и обозначены особенности влияния на создание тенденций фондового рынка акций нефтегазового сектора экономики.

Транснациональные корпорации, тнк, фондовый рынок, нефтегазовый сектор, санкции

Короткий адрес: https://sciup.org/140123477

IDR: 140123477

Sanctionary measures as a factor of trends in the stocks market of the Russian Federation

The relevance of this article is based on the practical importance of domestic transnational corporations in the international economy. In the article practical aspects of an estimation of influence of the entered sanctions on the share market of Russia are considered. The analysis and outlined the peculiarities of the influence on the creation of the stock market trends in the oil and gas sector of the economy.

Текст научной статьи Санкционные меры как фактор образования тенденций на фондовом рынке Российской Федерации

Санкционная война, начавшаяся в марте 2014 года, была направлена на нарушение экономических отношений между Российской Федерацией и странами мирового сообщества. Введенные санкции предполагали ослабление экономического потенциала и дестабилизацию финансовой обстановки в нашей стране.

В результате целенаправленного внешнеэкономического давления был нанесен урон российским нефтегазовым корпорациям, которые были подвергнуты технологическим санкциям. Им ограничили экспорт товаров, услуг и технологий для поддержки разработки и добычи глубоководных, арктических шельфовых или сланцевых проектах, которые имеют потенциал для добычи нефти в России и ее территориальных водах [3].

Средняя цена российской нефти марки Urals в 2013 году была в размере 107,9 долл/баррель, то в 2014 году, в период введения санкционных мер, средняя цена составила 97,6 долл/баррель. За последний 2016 год средняя цена на нефть марки Urals сложилась в размере 41,9 долл/баррель. Начало 2016 года для отечественной экономики было достаточно сложным, учитывая то, что в январе цена нефти марки Urals снизилась по сравнению с аналогичным периодом 2015 года в 1,6 раза и достигла 28,6 долл/баррель (минимальный уровень с 2003 года).

В конце ноября 2016 года на саммите ОПЕК за 8 лет впервые было принято решение сократить добычу нефти до 32,5 млн баррель в сутки, в конце декабря странами ОПЕК было принято новое решение, сократить в первом полугодии 2017 года добычу нефти еще на 1,16 млн баррелей в сутки. С этим же решением согласились еще 11 стран, которые в общей сложности сократят добычу нефти на 558 тыс баррелей в сутки. В целом добыча нефти сократится на 1,8 млн баррелей в сутки, что приведет к дефициту нефти и повышению цены на нее.

Одним из подходов к оценке влияния введенных санкций на российский нефтегазовый сектор основывается на отслеживании не только динамики цены барреля нефти, но и общего движения фондового рынка [2].

Первой мерой, которая затронула российские нефтегазовый сектор экономики с момента введения санкций, стало снятие 20 января 2014 года Америкой и Евросоюзом санкций с Ирана, это помогло сократить продажи иранской нефти [1]. Этому факту сопутствовало снижение цены на нефть – 0,2 долл. Но в кратчайшие сроки ее стоимость увеличилась практически на 2 долл и составила 107,9 долл/баррель для марки Brent, а для марки Urals – 103,8 долл/баррель. Нефть марки Urals - это сорт нефти, который добывают на территории России. Образование цены на нефть Urals основывается на цене марки Brent, но незначительно дешевле, так как качество ниже из-за содержания большего количество серы. Так, цена на нефть марки Urals отличается только коэффициентом лямбда, который приблизительно равен 0,89. Итак, на рисунке 1 представлена динамика цен на нефть марки Brent в долл/баррель.

Рисунок 1 – Динамика цен на нефть марки Brent, долл/баррель

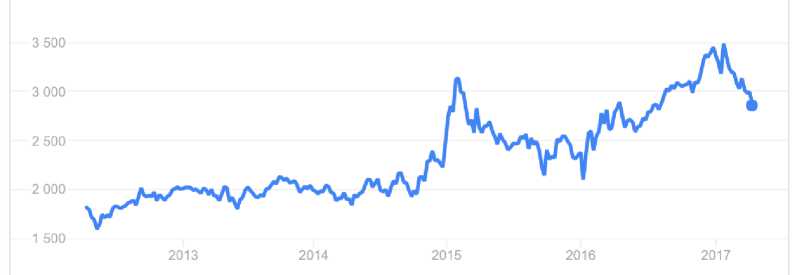

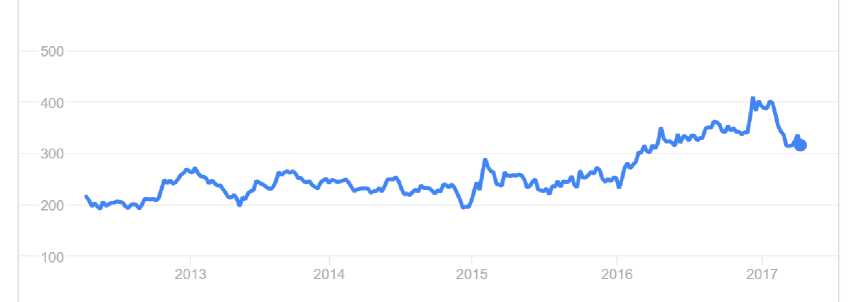

Данная мера воздействия не смогла посодействовать резкому снижению стоимости акций нефтегазовых корпораций на фондовом рынке. Так, например, акции самых крупных российских нефтегазовых компаний 20 января показали рост на 0,5 – 1,5%, но уже к концу месяца акции «Газпром нефти», «Новатэка», «Сургутнефтегаза», Транснефти» снизились на 3-4%. Динамика цены акции АО «Роснефть» и АО «ЛУКОЙЛ» представлена на рисунках 2 и 3.

Рисунок 2 – Динамика цен акций ПАО «НК «ЛУКОЙЛ» в период с

2013 – 2016гг.

Рисунок 3 – Динамика цен акций ПАО «НК «Роснефть» в период с 2013 – 2016 гг.

Следующий этап санкций, направленных на нефтегазовый сектор, попали НК «Роснефть» и ГК «Новатэк», против которых в середине июля 2014 года были введены санкционные меры со стороны США. В период активного введения санкций и различных ограничений против крупных банков и некоторых предприятий России в конце июля цены на российскую нефть росли.

Уже в сентябре последовал новый этап санкций против нефтегазового сектора экономики России. Австралия 1 сентября 2014 года ввела полный запрет на поставки России оборудования для нефтегазового сектора, а уже через 11 дней Евросоюз запретил организацию долгового финансирования трех крупнейших энергетических компаний России: «Роснефти», «Транснефти», «Газпром нефти». Была запрещена торговля облигациями этих корпораций со сроком обращения свыше 30 дней и участие в организации выпусков таких ценных бумаг.

В этот же день, 12 сентября, Америка ввела санкции против крупнейших компаний: «Газпром», «Лукойл», «Газпром нефть», «Роснефть», «Новатэк», «Сурутнефтегаз», «Транснефть». Американским компаниям было запрещено поставлять им товары и технологии, которые необходимы для освоения месторождений нефти на глубоководных участках и сланцевых пластах, а также в арктическом шельфе. Компаниям «Газпром нефть» и «Транснефть» запретили брать кредиты и размещать ценные бумаги на американском рынке на срок свыше 90 дней. Физическим и юридическим лицам компании было запрещено покупать облигации таких компаний как «Новатэк» и «Роснефть» со сроком обращения более 30 дней и предоставлять этим корпорациям кредиты.

За день до введения санкционных мер цены акций перечисленных компаний росли, позже негативные последствия введенных санкций проявились на фондовом рынке. В целом первое полугодие 2014 года цена на нефть не совсем стабильно, но держалась около отметки 110 долл/баррель. Но уже во втором полугодии цены начали стремительно падать.

Акции отечественных нефтяных и газовых компаний обладают невысоким показателем волатильности и являются лидерами российского фондового рынка. Введенный пакет санкций не привел к изменению данного положения [6].

Таким образом, однозначно определить влияние санкционных мер на изменение цен акций отечественных компаний нефтегазового сектора нельзя. Можно отметить лишь то, что в изменившихся условиях функционирования экономики возрастает важность решения острых проблем в финансовой, производственной и социальной сферах.

Сложившаяся экономическая и политическая ситуация не может интерпретироваться однозначно с точки зрения перспектив дальнейшего развития страны, хотя давление, которое оказывают некоторые страны мирового сообщества, способствует раскрытию потенциала для более эффективного и стабильного экономического развития России.

Список литературы Санкционные меры как фактор образования тенденций на фондовом рынке Российской Федерации

- Агеев А.И. Снижение мировых цен на нефть: выдержит ли Россия?//Экономические стратегии. 2014. № 10. С. 32-45.

- Дарда Е.С., Слабуха А.Ю., Рыжинская Н.С. Влияние политических изменений на фондовый рынок Российской Федерации на примере крымских событий: Сб. материалов Международной научно-практической конференции «Ценности и интересы современного общества». М.: МЭСИ, 2014. С. 284-288.

- Егоров А.В. Сила и бессилие экономических санкций//Банковское дело. 2014. № 7. С. 14-16.

- Загашвили В. Западные санкции и российская экономика//Мировая экономика и международные отношения.2015. № 11. С. 67-77.

- Ишханов А.В., Линкевич Е.Ф. Сопоставительный анализ динамики мировых цен на нефть и международного валютного рынка//Проблемы экономики и управления нефтегазовым комплексом. 2011. № 8. С. 53-57.

- Ким Т.Г. Состояние российских ТНК в современных условиях//Вестник ИМСИТа. 2016. № 1. С. 64-65.

- Лабыкин А.В. В санкциях полно лазеек//Эксперт. 2014. № 40. С. 24-27.

- Половченко М.А. Роль транснациональных корпораций в управлении финансовыми потоками//Финансы и налоговая политика. С. 197-201.