Сбалансированное инвестирование: сущность понятия

Автор: Каирбаев А.А., Ерыгина Л.В., Шапорова З.Е.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 3 (37), 2025 года.

Бесплатный доступ

Цель исследования – раскрытие понятия сбалансированного инвестирования как предмета самостоятельного направления в рамках деятельности по бюджетированию в организации. Задачи: дать определение сбалансированному инвестированию; определить его роль в системе оценки проектов. Рассматривается сущность понятия «сбалансированное инвестирование» как ключевого подхода к управлению капиталовложениями в условиях современных экономических реалий. Сбалансированное инвестирование предполагает продуманное распределение ресурсов между проектами с разной доходностью, что способствует долгосрочной стабильности и устойчивому росту компании. Основная цель этого подхода – обеспечить оптимальную прибыльность вложений, минимизируя потери и поддерживая стратегическое развитие бизнеса. Отмечено, что сбалансированное инвестирование основывается на тщательной оценке проектов, при которой учитываются финансовые и нефинансовые параметры. Также упоминаются инструменты и методики бюджетирования капитальных вложений, помогающие системно оценивать каждый проект и адаптировать его под определенную стратегию. Приведены определения, данные другими авторами инвестициям как таковым. Кроме того, сделана попытка дать авторское определение инвестициям с учетом направления исследования. В результате исследования сделан вывод, что сбалансированное инвестирование предполагает применение определенных критериев при оценке проектов, целью применения которых является оценка проекта на соответствие ожиданий как по экономическим, так и по специфическим нефинансовым показателям. Это позволит выстраивать гибкую, а что важнее, более целеориентированную систему оценки. В заключении делается вывод о необходимости разработки индивидуальных критериев оценки проектов, что поможет в достижении стабильного роста и сохранении конкурентоспособности компании.

Сбалансированное инвестирование, инвестиции, бюджетирование капитальных вложений, экономическая эффективность, инструменты оценки проектов

Короткий адрес: https://sciup.org/140310773

IDR: 140310773 | УДК: 338 | DOI: 10.36718/2500-1825-2025-3-31-43

Balanced investment: essence of the concept

The purpose of the study is to disclose the concept of balanced investment as an independent area of focus within the budgeting activities in an organization. Objectives: to define balanced investment; to determine its role in the project evaluation system. The paper considers the essence of the concept of "balanced investment" as a key approach to managing capital investments in the context of modern economic realities. Balanced investment involves a well-thought-out distribution of resources between projects with different profitability, which contributes to long-term stability and sustainable growth of the company. The main goal of this approach is to ensure optimal profitability of investments, minimizing losses and supporting the strategic development of the business. It is emphasized that balanced investment is based on a thorough assessment of projects, which takes into account financial and non-financial parameters. Also mentioned are the tools and methods of capital investment budgeting, which help to systematically evaluate each project and adapt it to a specific strategy. Definitions given by other authors to investments as such are provided. In addition, an attempt was made to give the author's definition of investments taking into account the direction of the study. The study concluded that balanced investment involves the use of certain criteria in project evaluation, the purpose of which is to evaluate the project for compliance with expectations in both economic and specific non-financial indicators. This will allow building a flexible, and more importantly, more goal-oriented evaluation system. Summing up, a conclusion is made about the need to develop individual criteria for project evaluation, which will help in achieving stable growth and maintaining the company's competitiveness.

Текст научной статьи Сбалансированное инвестирование: сущность понятия

Государственная инвестиционная политика Казахстана в период перехода на рыночную экономику все еще подразумевала под собой реализацию части проектов путем финансирования их за счет бюджетных средств в инвестиционном периоде и обеспечение объемов производства за счет государственных заказов.

Данный подход особенно часто применялся для стимулирования развития отраслей экономики Казахстана.

С развитием рыночных механизмов государство все больше склонялось к привлечению частного капитала. Сказывалось стремление снизить нагрузку на государственный бюджет за счет оптимизации бюджетных расходов, снижения государственного долга, дефицита бюджета.

Так, в ситуации, когда государству в целях реализации своей отраслевой политики, стратегии развития, предусмотренных направлениями, целями, зада- чами и положениями, определенными документами Системы государственного планирования, ежегодными посланиями Президента Республики Казахстан народу Казахстана, поручениями Президента Республики Казахстан1, необходимо осуществить финансирование инвестиционного проекта, но казна себе этого позволить не может, отраслевым и государственным органам нужно искать финансирование вне бюджетных средств.

А так как государственные проекты – это в основном проекты, обеспечивающие исполнение функции государства, то в подавляющем большинстве случаев они некоммерческие или не преследуют коммерческие цели. То есть, там, где есть высокая рентабельность, частный капитал уже присутствует или должен присутствовать. А государству остается обеспечивать работу предприятий и отраслей, необходимых для страны, но которые менее экономически привлекательны.

Таким образом, привлечение частного капитала на проекты, в которые частные инвестиции не вливались из экономических соображений, крайне проблематично.

К таким отраслям экономики, например, относится космическая связь. На текущем уровне развития космической связи в Казахстане, которая начиналась как государственный проект, коммерциализация и вывод этой отрасли в частный сектор экономики на данном этапе развития невозможно.

И.А. Горелкина отмечает, что предприятиям необходимо реализовывать проекты таким образом, чтобы при наступлении периода зрелости и спада у них оставалась возможность вкладываться в обновление производственных фондов за счет генерируемых от таких проектов финансовых ресурсов [1].

Поэтому из-за необходимости обеспечения наличия суверенной космической связи в Казахстане и ее развития на сегодняшний день эта отрасль находится в структуре квазигосударственного сектора.

В условиях отсутствия полного цикла производства космических систем связи и малых объемов внутреннего рынка Казахстана самообеспечение деятельности предприятия космической связи в Казахстана возможно лишь при поддержке государства. Из-за чего обеспечить воспроизводство объектов основных средств, которое, как правило, обычно является одним из критериев для инвестиционных проектов, в случае с отраслью космической связи Казахстана не представляется возможным [2].

В целом подход к оценке инвестиций у бизнеса и государства достаточно похож, хотя и имеется ряд концептуальных отличий.

Бизнес-сегмент применяет инструменты финансово-экономической оценки инвестиций (PV, NPV, IRR и др.), которые принесут коммерческую выгоду проектов, а также может руководствоваться своими внутренними правилами и подходами, критериями, которые каждый субъект определяет для себя как приемлемые.

Государственная оценка проектов строго регламентируется нормативноправовыми актами, где не всегда учитываются косвенные показатели, что при принятии решения в бизнес-структурах могло бы играть важную роль.

Меньшая гибкость и большая бюрократическая процессуальная часть при планировании и реализации проектов значительно ограничивают государственную инвестиционную политику. Проектам требуется проходить чрезвычайно много инстанций, прежде чем они перейдут к непосредственному исполнению. Данная проблема более широко рассматривалась в статье «Инструменты оценки эффективности государственных инвестиционных проектов на примере Республики Казахстан»2.

Так как инвестиции сами по себе – это весьма широкое понятие, чтобы обозначить четкую позицию в рамках иссле- дования, необходимо определить, какое Многие авторы дают свои опреде-значение термина инвестиций будет ления термину инвестиции (табл. 1). подразумеваться в рамках настоящего исследования.

Описание инвестиций*

Таблица 1

|

Авторы |

Определение термина |

|

1 |

2 |

|

Д.Г. Ульянова |

Инвестиции представляют собой ключевой элемент экономической деятельности: в макроэкономике – как часть совокупных расходов, формирующая ВВП; в микроэкономике – как вложения в средства и человеческий капитал; а в финансовой теории – как приобретение активов с целью получения прибыли, при этом непрерывность инвестиционного процесса способствует стабильному и сбалансированному экономическому росту благодаря его мультипликативному эффекту [3] |

|

В.Е. Шумилина |

Инвестиции делятся на портфельные и реальные, при этом их экономическая сущность заключается в стремлении к максимальной прибыли через вложение капитала в наиболее перспективные объекты [4] |

|

Е.Р. Орлова |

Инвестиционная деятельность представляет собой практическое вложение средств с целью получения прибыли или иного эффекта и реализуется через формирование инвестиционного портфеля, который включает не только ценные бумаги, но также реальные инвестиции и вложения в оборотные средства предприятия [5] |

|

Л.Г. Кочегарова |

Инвестиции не всегда направлены исключительно на получение экономической прибыли, поскольку возможны вложения в социальную сферу с приоритетом социально значимого эффекта, поэтому узкое понимание инвестиций только как источника экономической выгоды не охватывает всей их сущности [6] |

|

А.А. Ефремова |

Согласно материальному подходу, инвестиции рассматриваются как вложения в капитальные товары и объекты, включая производственные мощности, недвижимость и другие ресурсы, обеспечивающие развитие и обновление материальной базы предприятия [7] |

|

Б.А. Райзберг, Л.Ш. Лозовский |

Инвестиции представляют собой долгосрочные вложения капитала в различные сферы – от бизнеса и инноваций до социально-экономических программ – как внутри страны, так и за ее пределами [8] |

|

Д.М. Турекулова |

|

Окончание табл. 1

|

1 |

2 |

|

|

|

Л.Дж. Гитман, М.Д. Джонк |

Инвестиция – это актив, способный сохранить или приумножить вложенные средства и принести доход, в отличие от свободных денежных средств, которые подвержены обесцениванию из-за инфляции и не приносят прибыли [10] |

|

А.М. Лаптева |

С правовой точки зрения инвестиции — это вложения материальных или нематериальных благ в различные виды деятельности с целью получения прибыли или иного полезного результата [11] |

|

Е.В. Добролежа |

С макроэкономической точки зрения инвестиции способствуют воспроизводству капитала и развитию общества, а на микроуровне – это конкретные вложения ресурсов в проекты с целью получения материального или социального результата [12] |

|

И.В. Сологуб |

Инвестиции классифицируются на реальные и финансовые в зависимости от объекта вложения капитала: реальные направлены на создание и развитие материальных и нематериальных активов для операционной деятельности, а финансовые – на приобретение ценных бумаг и депозитов с целью получения дохода. Реальные инвестиции, в свою очередь, делятся на материальные и нематериальные и включают такие виды, как стратегические, базовые, текущие и инновационные, каждая из которых играет свою роль в развитии и функционировании предприятия [13] |

|

Н.С. Мартынова |

Инвестиции – это форма капитала, представленного в виде активов или источников финансирования, вкладываемого с целью получения прибыли или достижения положительного социального эффекта в будущем [14] |

|

А.Ш. Макеева |

Инвестиции – это долгосрочные вложения капитала в экономику, обеспечивающие как поддержание текущего производства, так и его расширение [15] |

|

Дж. Фридман, Н. Ордуэй |

Инвестиции – это как процесс вложения средств с целью получения дохода, так и результат этого процесса в виде приобретенной собственности, приносящей прибыль [16] |

|

Ф.У. Шарп, Г.Дт. Александер |

Инвестирование – это отказ от текущих денежных средств ради получения большего дохода в будущем [17] |

|

А.Я. Кибиров, В.А. Гудашев |

Инвестиции – это различные формы вложения капитала, направленные не на текущее потребление, а на воспроизводство и развитие капитала, с целью получения будущей прибыли или социального эффекта как для инвестора, так и для общества [18] |

|

А.С. Тульнева, К.Ю. Стоянова, А.В. Мешков |

Инвестиции – это вложения капитала в настоящем, выраженные в денежной или иной форме, с целью его увеличения в будущем [19] |

|

М.Р. Сафиуллин, А.Р. Абдулина |

Инвестиции в широком смысле – это вложения любых видов активов, включая интеллектуальные, в различные объекты управления с целью получения прибыли или социально-экономического результата [20] |

|

Я.С. Поташник |

Существует несколько подходов к пониманию инвестиций – от узкого, как долгосрочных вложений капитала для получения дохода, до более широкого, где инвестициями считаются любые ценности, вкладываемые в разные виды деятельности для достижения экономического, социального или иного полезного эффекта; при этом наиболее универсальным и современным считается именно последний, широкий подход [21] |

|

Н.Д. Стрекалова |

Инвестиции – это любые имеющие ценность средства, вкладываемые в предпринимательскую или иную деятельность с целью получения прибыли либо другого полезного результата [22] |

*Составлено автором.

Термин инвестиций достаточно многогранен и его описывают с разных точек зрения, в зависимости от контекста и предмета исследования.

Учитывая все вышеприведенные определения термина инвестиции, авторы предлагают следующее определение.

Инвестиции – это капитал в виде монетарной статьи, выделяемый, отчуждаемый и размещаемый хозяйствующими субъектами с целью получения выгоды в любой возможной форме, которая при его размещении приводит к возникновению или расширению финансовохозяйственной деятельности.

При этом определение монетарной статьи применяется в соответствии с определением МСФО (IAS) 21 «Влияние изменений валютных курсов».

Инвестиционная деятельность – процесс движения капитала от инвестора к объекту инвестиций.

Если подходить к инвестиционной деятельности как к самостоятельному процессу, то очевидно, что ее необходимо исследовать в рамках собственной специфики.

Так, кейсы в рамках инвестиционного планирования рассматриваются в рамках так называемого «Capital bud-geting», бюджетирования капитальных вложений.

Бюджетирование представляет собой управленческий подход, применяемый для принятия решений, который охватывает процесс планирования, анализа эффективности реализации планов и последующую корректировку как самих планов, так и ранее установленных целей. Процесс бюджетирования можно определить как комплексную систему планирования и контроля, реализуемую в рамках организации, которая направлена на достижение более высоких результатов при выполнении поставленных задач и служит основой для стратегического планирования [23].

Выделение этого процесса в отдельную область обусловлено тем, что одним из стратегических направлений деятельности предприятия является долгосрочное планирование, которое основывается на инвестиционной политике.

Система бюджетирования должна формироваться с учетом трех категорий принципов:

-

1. Универсальные методологические принципы, применимые вне зависимости от направления деятельности организации.

-

2. Принципы, учитывающие специфику проектно-ориентированного подхода, характерного для управления по проектам.

-

3. Отраслевые принципы, отражающие особенности работы проектноизыскательских предприятий [24].

Правильно выстроенная инвестиционная политика и долгосрочные проекты, реализуемые в рамках этой политики, определяют экономико-хозяйственную деятельность, финансовое состояние и оперативные планы в обозримом будущем.

Бюджетирование в рамках инвестиционного проекта следует представлять в виде многоэтапного процесса. По мнению Ж. Герзелиевой, преимущество данного поэтапного подхода заключается в том, что он позволяет постепенно увеличивать усилия и затраты, направляемые на подготовку проекта [25].

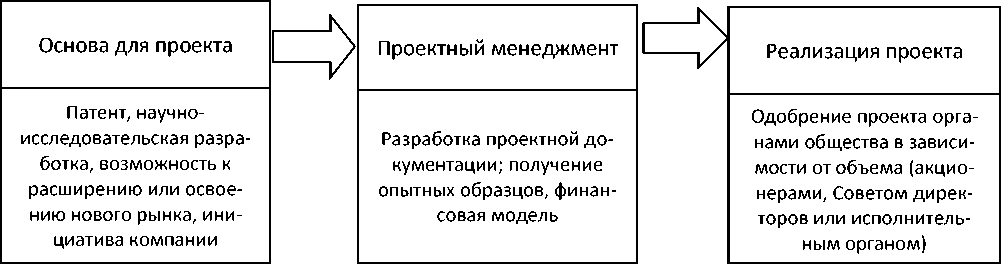

На рисунке 1 представлена схема принятия решения по реализации инвестиционного проекта.

Рис. 1. Схема принятия решения по реализации инвестиционного проекта (составлено автором)

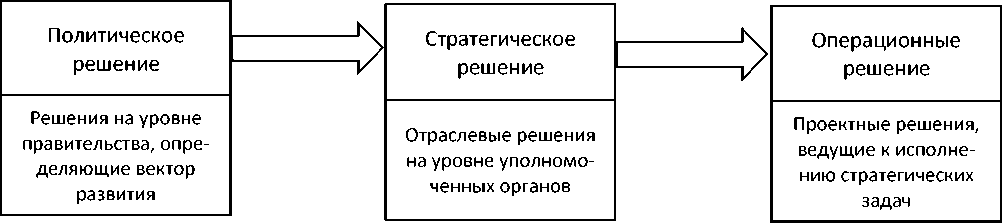

А в рамках иерархии государственного планирования и государственной инвестиционной политики бюджетирование капитальных вложений находится на стыке стратегических и операционных решений, так как на этом этапе определяется возможность реализации той или иной задачи в зависимости от наличия/возможностей выделения финансовых ресурсов (рис. 2).

Если сопоставить уровни принятия решения, стратегические решения государственного аппарата можно поставить на одну ступень с решениями о реализации проекта в коммерческой компании. Тогда получается, что у госструктур имеется на одно звено больше в виде политических решений.

Рис. 2. Схема принятия решения по реализации государственного инвестиционного проекта (составлено автором)

Таким образом, в секторе частного капитала подход принятия решений по инвестициям зачастую можно определить как по инициативе «снизу вверх», т. е. при возникновении идеи расшире-ния/развития бизнеса готовится проект и предлагается к рассмотрению вышестоящим руководством и инвестору.

А в государственном секторе инвестиционные проекты реализуются «сверху вниз», как инструмент реализации более глобальных задач.

Если рассматривать инвестиционную деятельность государства в рамках одной отрасли на примере космической, то важно применять такой процесс, как институциональное проектирование, в ходе которого проектируется, целенаправленно реформируется (на основе заранее составленного научно обоснованного плана) реализующая среда экономики в целом, отдельной сферы деятельности [26].

Однако, независимо от сферы, неотъемлемым элементом инвестиционной политики является сам процесс бюджетирования капитальных вложений.

Для решения таких задач при реализации инвестиционной политики и/или стратегии необходимо формиро- вать проект, учитывая множество факторов и критериев.

По мнению В. Черкасовой, применение классических методов капитального бюджетирования оказывается недостаточным для эффективной реализации инвестиционных проектов в современных экономических условиях.

Классический инструментарий капитального бюджетирования оказывается недостаточным для эффективной реализации проектов, поскольку не охватывает все многообразие внешних факторов. Предположение о неизменности внешних условий («при прочих равных») на практике не обеспечивает объективную оценку целей инвестиций. Повышение точности прогнозов за счет внедрения механизмов распределения ограниченных инвестиционных средств, а также учета потенциальных отклонений от запланированного бюджета и воздействия внешней среды позволяет подходить к выбору проектов более обоснованно, снижая уровень неопределенности [27].

Отталкиваясь от таких условий, получится выстроить определенный предварительный макет, так сказать, дорожную карту для осуществления инвестиций, при которой отсекаются невозмож- ные или нецелесообразные инструменты и действия и остаются варианты, допустимые ограничениями кейса и возможностями компании.

В контексте научного исследования определение наиболее подходящих инструментов и является сбалансированным инвестированием в первую очередь, потому как одно дело – это найти финансирование для проекта, а другое дело – довести проект до его целевых показателей и конечного результата, как минимум сохранив, а как максимум укрепив финансовое состояние компании.

Также выделяются следующие критерии, которые необходимо учитывать при оценке эффективности проектов:

-

- обеспечение устойчивости компании в конкурентной среде;

-

- предотвращение финансовых трудностей и риска банкротства;

-

- достижение лидерства среди конкурентов;

-

- увеличение объемов продаж и расширение доли на рынке;

-

- снижение издержек;

-

- получение наибольшей возможной прибыли;

-

- закрепление на определенной рыночной нише и удержание соответствующей доли [28].

При планировании проектов под сбалансированным инвестированием необходимо понимать комплекс мер по определению тех форм и инвестиционных инструментов, которые позволят учесть все особенности предприятия и конкретного проекта. Также должно учитываться и последующее движение капитала в постинвестиционном периоде, когда предприятию необходимо будет осуществлять выплаты в пользу инвестора и управлять ликвидностью, основными фондами в своей операционной деятельности.

Во многом, если судить о предприятии как о проекте, вся его операционная деятельность будет строиться исходя из задачи целевого освоения инвестиций и получения инвестором выгоды. А в случае с некоммерческими проектами – получения целевых показателей в натуральных или иных выражениях.

Предприятие же, в свою очередь, ставит во главу угла операционную деятельность. Налаживание внутренних процессов, их оптимизация и решение текущих задач зачастую стоят в приоритете.

Таким образом, визуализируя точки зрения инвестора и предприятия относительно объекта инвестиций – проекта в целом, можно заметить, что при работе даже над одной целью подходы к ее достижению отличаются, особенно в ожидаемом результате (рис. 3).

|

Инвестор: инвестиционная деятельность |

||||

|

Инвестиции |

Реализация проекта |

Выгода инвестора |

||

|

Предприятие: операционная деятельность |

||||

|

Получение финансирования |

Финансовохозяйственная |

Финансовый результат |

||

Рис. 3. Ожидание от реализации проекта инвестора и предприятия (составлено автором)

Синхронизация видений реализации проекта в данном контексте будет одним из важных аспектов при планировании.

Таким образом, будет обеспечиваться перевод стратегических целей в опера- 38

тивные. Это называется системой сбалансированных показателей (ССП) [29].

Эта система была разработана для согласования стратегических целей компании с оперативными планами ее подразделений посредством ключевых пока- зателей эффективности. ССП предусматривает оценку как финансовых, так и нефинансовых аспектов деятельности организации [30].

Ключевым достоинством модели сбалансированной системы показателей, по мнению ее разработчиков, является ориентация на индивидуальные особенности стратегического видения и целей каждой конкретной компании. При этом оценка деятельности организации осуществляется по четырем взаимосвязанным направлениям: финансовым результатам, взаимодействию с клиентами, эффективности внутренних бизнес-процессов, а также уровню обучения и развития персонала [31].

Так, под сбалансированным инвестированием нужно понимать такой подход, при котором планирование и реализация проектов через бюджетирование капитальных вложений предусматривают заложенные в него элементы сбалансированной системы показателей. Это позволит повысить эффективность инвестиционных проектов, определять более четкое видение его исполнения, включая оценку возможности предприятия обслуживать долг или обеспечивать прирост капитала, а также иметь возможность для роста компании.

То есть если бюджетирование капитальных вложений в качестве отдельной ветви проектного менеджмента рассматривает разработку и реализацию проектов в целом, то сбалансированное инвестирование делает акцент на конкретную задачу проекта и позволяет подстроить форму реализации с конкретной системой показателей, финансовую модель и иные закладываемые в проект критерии под необходимый результат. Даже планируя проект, изначально не имеющий коммерческих целей, как, например, государственные социальные проекты, проекты в области инфраструктуры и другие проекты, основной целью которых изначально не определяется достижение каких-либо финансовых показателей, сбалансированное инвестирование позволит осуществлять проектное планирование строго в заданных рамках ограниченности бюджета и наличия государственного регулирования.