Сберегательная политика домохозяйств на рынке финансовых услуг

Автор: Никитина Т.В., Репета-турсунова А.В., Ядрин А.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 6 (96), 2015 года.

Бесплатный доступ

В статье рассматривается проблема обеспечении достойного качества жизни населения при выходе на пенсию. Цель статьи - показать возможность увеличения пенсионных начислений путем инвестирования накопительной части пенсии в негосударственные пенсионные фонды или участия в программах страхования. Также исследуются мотивы сбережений домохозяйств.

Пенсионное обеспечение, сберегательная политика, пенсионные продукты, рынок финансовых услуг

Короткий адрес: https://sciup.org/14875586

IDR: 14875586

Households savings policy on financial services market

The article deals with the problem of ensuring the quality of life in retirement. The purpose of the article is to show the possibility of increasing pension by investing accumulative part of pension in private pension funds or participating in insurance programs. It also investigates the motives of household savings.

Текст научной статьи Сберегательная политика домохозяйств на рынке финансовых услуг

⟡ ⟡ ⟡

Ключевым элементом экономики любой страны является развитие рынка финансовых услуг. Посредством финансовых услуг осуществляется мобилизация и перемещение необходимых для всех секторов экономики ресурсов. Рынок финансовых услуг выполняет ряд функций, таких как преумножение накоплений, страхование жизни, увеличение пенсионных выплат и др. Помимо экономического эффекта от развития данного рынка, который заключается в формировании внутренних ресурсов для развития страны, важным является его высокое социальное значение, выражающееся в повышении уровня и качества жизни населения. В условиях сложной демографической ситуации и уровня развития пенсионных систем во всем мире, именно социальное значение рынка финансовых услуг становится наиболее актуальным, поскольку именно на нем происходит формирование и аккумуляция пенсионных сбережений.

ГРНТИ 06.58.45

Татьяна Викторовна Никитина – д-р экон. наук, профессор кафедры банков и финансовых рынков, директор Международного центра научных исследований актуальных проблем финансовых рынков Санкт-Петербургского государственного экономического университета.

Анна Владимировна Репета-Турсунова – научный сотрудник Международного центра научных исследований актуальных проблем финансовых рынков, аспирант кафедры банков и финансовых рынков Санкт-Петербургского государственного экономического университета.

Александр Викторович Ядрин – аспирант кафедры банков и финансовых рынков Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 21.09.2015 г.

Для ссылок: Никитина Т.В., Репета-Турсунова А.В., Ядрин А.В. Сберегательная политика домохозяйств на рынке финансовых услуг // Известия Санкт-Петербургского государственного экономического университета. 2015. № 6 (96). С. 27-32.

Опрос Левада-Центр показал, что для 91% людей старше трудоспособного возраста пенсия является единственным источником дохода [3]. Поэтому представляется целесообразным рассмотреть отношение среднего размера пенсии к заработной плате. Организация экономического сотрудничества и развития (ОЭСР) определяет достойный уровень жизни человека при выходе на пенсию как не менее 70% от его заработной платы. Согласно официальной статистике, средняя заработная плата в России в 2014 году составила 32 600 рублей. За этот же год средний размер пенсии – 12 450 рублей. Получается, что коэффициент замещения утраченного заработка государственной пенсии составляет 38,2% от заработной платы – почти в два раза меньше от рекомендуемого ОЭСР. Всероссийский опрос Национального агентства финансовых исследований показал, что только 6% россиян считают достаточной государственную пенсию, тогда как более половины населения России (58%) признали, что одной государственной пенсии будет недостаточно для подержания адекватного уровня жизни. Кроме того, четверть опрошенных выразили высокую степень уверенности в необходимости других источников дохода (помимо государственной пенсии) по завершении трудовой деятельности [2].

Таким образом, учитывая общеэкономическую ситуацию и опросы общественного мнения, описанные выше, государственная пенсия в России недостаточна для обеспечения качественного уровня жизни. С целью замещения утраченного заработка, домохозяйствам необходимо становиться активными участниками рынка финансовых услуг. В данном случае речь идет о долгосрочных инструментах пенсионного обеспечения, поскольку имеет место длительный горизонт инвестирования и соответственно частичная выплата в течение многих лет. Для этих целей в европейской практике достаточно активно используются пенсионные и страховые продукты.

Пенсионные продукты представляют собой индивидуальные пенсионные планы, согласно которым, участник выбирает размер и порядок внесения пенсионных взносов, а также размер и период получения дополнительной к государственной негосударственной пенсии. Особенностью данного продукта является выбор периода выплаты: пожизненно или в течение определенных лет. В случае досрочного закрытия программы участник получает не только уплаченные взносы, но и начисленный инвестиционный доход. Для некоторых видов продуктов также предусматривается определение правопреемников. Участник данной программы самостоятельно определяет размер будущей дополнительной к государственной пенсии. Размер дополнительной (негосударственной) пенсии формируется за счет инвестирования накопительной части, отчисляемой работодателем от фонда оплаты труда, и добровольных сбережений населения, которые можно осуществлять как через государственный пенсионный фонд, так и через систему негосударственных пенсионных фондов (НПФ).

Рассмотрим пример расчета размера будущей пенсии для участника негосударственного пенсионного фонда по следующим параметрам: мужчина, 21 год (средний возраст выхода на рынок труда) [9], еще не имеет пенсионных накоплений, начинает свою трудовую деятельность с зарплаты 32 000 рублей (средняя по России на 2014 год). Расчеты произведены нами на пенсионном калькуляторе НПФ Сбербанка РФ (режим доступа: http://www.npfsberbanka.ru/calculator/?calc%5Bgender%5D= m&calc %5Bage%5D=32&calc%5Bincome_avg%5D=30000). В случае ежемесячной нормы сбережений и последующем переводе 6% накопительной части пенсионных взносов в НПФ со средней доходностью 6% получаем 27 246 рублей (размер ежемесячной накопительной части пенсии). В свою очередь, страховая часть (16% от взносов работодателя), гарантированная государством, составит 11 499 рублей. Таким образом, общий размер ежемесячной выплаты при выходе на пенсию – 38 745 рублей. Несмотря на большие допущения (неизменная заработная плата, непрерывный трудовой стаж 39 лет, стабильная доходность фонда и др.) данный пример показывает, что грамотное и своевременное распоряжение накопительной частью пенсии может компенсировать потерю дохода работника при выходе на пенсию.

Пример выше является показательным, и на практике данную ситуацию можно встретить нечасто. Поэтому рассмотрим наиболее распространенную ситуацию, когда люди начинают задумываться о финансовом обеспечении старости. Сделаем подобные расчеты для мужчины в возрасте 45 лет, который предполагает осуществлять дополнительные отчисления в НПФ на протяжение трудового периода (15 лет). В этом случае, при параметрах и допущениях, обозначенных выше, и осуществлении добровольных взносов в размере 1 000 рублей ежемесячно на протяжении трудо- вого периода, можно получить дополнительную прибавку к государственной пенсии в размере 5 502 на протяжении 20 лет (расчеты произведены калькулятором ВТБ НПФ, режим доступа: https://www.vtbnpf.ru/privat/calculator/ops). Осуществление добровольных отчислений на негосударственную пенсию даже в более позднем возрасте (например, в 40-45 лет) все равно позволит получить достойную надбавку к пенсии.

В отличие от пенсионных продуктов, страховые программы предусматривают такие дополнительные услуги, как защита от риска потери трудоспособности (временной или полной), безработицы и др. Программа предусматривает внесение регулярных платежей на протяжении определенного срока, на которые страховщик начисляет дополнительный инвестиционных доход. В случае наступления страхового случая (выхода на пенсию или другого риска) выплата происходит согласно указанному в договоре способу. Механизм добровольного пенсионного страхования определяется рядом условий: размер регулярных платежей; возраст застрахованного гражданина; количество лет действия договора; половая принадлежность застрахованного лица. В зависимости от вышеуказанных факторов определяется размер будущего дополнительного дохода по завершению договора страхования. К примеру, для того, чтобы получить дополнительно 20 тысяч рублей (недостающий размер полного минимального покрытия потерянного заработка при выходе на пенсию в России), необходимо ежемесячно вносить около 13 тысяч рублей на протяжении 20 лет (при норме индексации 5% и норме доходности 5%). Очевидно, что чем позже срок вступления в программу, чем больше составит размер ежемесячных платежей. Можно предположить, что такой размер взноса может позволить себе человек с уровнем дохода выше среднего по стране.

Таким образом, мотивацией и преимуществами участия в пенсионных программах в целом как через систему НПФ, так и посредством страхового рынка может быть, во-первых, обеспечение достойного уровня жизни при выходе на пенсию, поскольку программу можно оформить как для самого заявителя, так и на имя другого человека (члена семьи); во-вторых, создание минимальных социальных гарантий при выходе на пенсию для индивидуальных предпринимателей; в-третьих, для людей с частной практикой/работой, при которой не уплачиваются страховые взносы в Пенсионный фонд РФ; в-четвертых, снижение налоговой нагрузки путем получения социального налогового вычета в размере фактически понесенных расходов по договорам пенсионных программ, но в совокупности не более 120 000 рублей в год.

Если рассмотреть сберегательную политику домохозяйств в России в целом и в части формирования пенсионных сбережений, то обратим внимание на результаты исследования целей сбережений населения в 2013. Согласно официальным данным, лишь для 24% россиян мотивом к сбережению является обеспечение старости, тогда как 14% не считают нужным откладывать вообще, что отражено в таблице 1 [4].

Таблица 1

Цели сбережений населения (выборочно), % респондентов

|

Цели сбережений |

2011 |

2012 |

|

На всякий случай, про запас |

29 |

37 |

|

На старость |

18 |

24 |

|

На покупку недвижимости |

16 |

22 |

|

На отдых, развлечения, путешествия |

15 |

18 |

|

На образование (свое или близких) |

12 |

13 |

|

Не считаю нужным откладывать деньги |

14 |

14 |

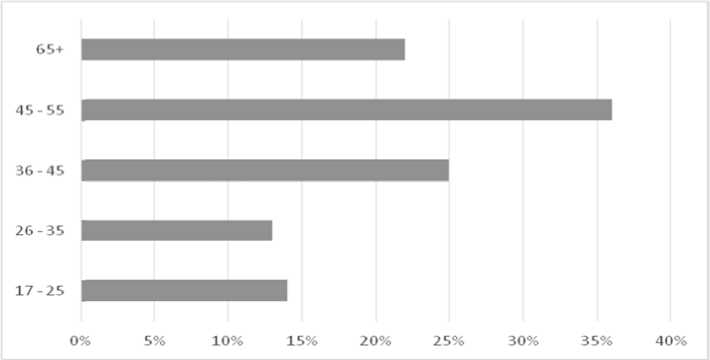

Увеличение доли респондентов, которые указали одной из целей сбережений – сбережения «на старость», можно считать положительным знаком. Однако, дополнительно нужно оценить в каком возрасте и с помощью каких инструментов эта цель осуществляется. По собственным данным компании «PPF Страхование жизни», более 60% участников программы оформляют договор в возрасте от 45 лет (см. рис. 1). При этом, средний срок страхования составляет 20 лет. Любопытно заметить, что в нашей стране женщины в два раза чаще заключают договоры страхования, чем мужчины: 67% и 33% соответственно.

Рис. 1. Возрас т участников пенсионных страховых п рограмм [1]

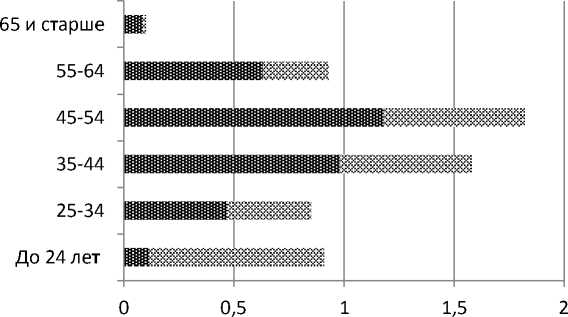

Представ л яется достаточно ин т ересным с о поставить в ышеназва н ные данн ы е с эконом и кой страны, где уже сложилась культура о существле н ия добровольных сб е режений н а пенсию д омохозяйствами, и институты, предоставля ю щие данн ы е услуги, имеют доста т очную ист о рию развития. Обратимся к стат и стике по Великобрит а нии (см. р и с. 2). Инте р есно отмет и ть, что в э т ой стране достаточно рано задумываются о размере буду щ ей пенси и . Также ка к и в Росси и , активным и в вопрос е обеспечения старости являются возрастные группы 35 - 44 и 45-54 лет. Тем не менее в В е ликобрита н ии наоборот мужчи н ы чаще, чем женщи н ы осущес т вляют пенсионные сбережения. Одними и з причин наибольшей активности именно эт и х возрастн ы х групп м о гут быть б о лее старш и й возраст, по сравнению с Россией, выхода на рынок т р уда, разви т ость корпо р ативных п е нсионных п рограмм, к огда и работник сам, и организация вместе с ним дела ю т дополнительные до б ровольные отчисления на пенсионные программы, а также низкий у ровень гос у дарственн ы х пенсий.

й Мужчины

881Женщины

Рис. 2. Участники доброво л ьных сбере ж ений на пенсию в Велик о британию, м лн чел. [10]

Рассмотрим основные показатели развити я системы НПФ и страхового р ы нка за пос л едние несколько лет. Например, объемы пе н сионных н а коплений в НПФ по обязательно м у пенсион н ому страхованию (ОПС) и по негосударственному пе н сионному о беспечени ю (НПО) и м еют поло ж ительную динамику на протяжении последн и х лет, даж е несмотря на кризис 2 008 года ( с м. рис. 3). Особенно стремительн ы й рост показывают н а копления п о ОПС. Эт о свидетельствует о то м , что числ о участников пенсионной системы, решивш и х сделать выбор в и н вестирова н ие накопи т ельной ча с ти пенсии через систему НПФ растет. Темпы прироста объемов сбережений по НПО не т а кие больш и е, однако, динамика положительная.

777,5 2,01

, 643,3...

.9,9726,79^24 77,17--^ 35

^88,41 700,3.З,5^... 831,6 " ^*-^669,19 *593,7

2005 2006 2007 2008 2009 2010 2011 2012 2013

— — — Объем пенсионных накоплений в НПФ, млрд (по ОПС)

......Пенсионные напопления в НПФ по НПО, в млрд

Рис. 3. Динамика пенсионных накоплений, млрд руб. [6]

Несмотря на положительную динамику в сфере ОПС, уровень добровольных сбережений на пенсию остается практически неизменным на протяжении последних 10 лет. Численность участников НПФ, которые добровольно пополняют свой пенсионный счет, составляет около 10% (см. табл. 2) [6]. Таким образом, только один человек из десяти увеличивает свои пенсионные накопления самостоятельно [5]. Соотношение тех, кто добровольно делает сбережения на пенсию и экономически активного населения уже на протяжении девяти лет остается практически неизменным, в то время как среднедушевые денежные доходы населения с начала рассматриваемого периода выросли более чем в три раза (в 2005 году 8 112 рублей, а в 2014 – 32 600 рублей в месяц) [8]. По данным страховых компаний на 2012 год, объем привлеченных средств по программам пенсионного страхования являлся крайне низким и составил 1,08 млрд руб. или 0,5% от общей суммы по добровольному личному страхованию, в то время как выплаты составили 0,58 млрд рублей.

Таблица 2

Соотношение экономически активного населения (ЭАН), занятого в экономике к численности участников НПФ по НПО, % [6]

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

8,9 |

9,3 |

9,5 |

9,5 |

9,7 |

9,3 |

9,3 |

9,5 |

9,5 |

Оценивая сберегательную активность домохозяйств на рынке пенсионных услуг и в целом на финансовом рынке, можно сделать вывод: доля россиян, которые делают сбережения на протяжении последних десяти лет остается неизменной на уровне трети занятых в экономике. Этому есть несколько причин. Во-первых, медленный рост доходов не позволяет увеличивать норму сбережений. За последние десять лет средняя заработная плата ежегодно увеличивается на 15%, тогда как среднегодовая инфляция за этот же период составила около 10% [1]. Во-вторых, нестабильное экономическое положение страны напрямую влияет на отношение к сбережениям у домохозяйств. Согласно опросу Росстата за I квартал 2015 года, только 3,9% россиян считают текущие условия в России благоприятными, тогда как 71,7% – неблагоприятными для сбережений [3]. В-третьих, низкий уровень финансовой грамотности населения ограничивает инструменты использования сбережений в качестве альтернативных источников дохода, в том числе на обеспечение достойного уровня жизни при выходе на пенсию. По информации Национального агентства исследования финансовых рынков только 20% россиян оценивают свою финансовую грамотность как отличную.

Сдерживающим фактором активности домохозяйств в сфере осуществления добровольных пенсионных сбережений также является еще не сформировавшаяся культура сбережений на пенсию. Как показывают многочисленные опросы общественного мнения, среди населения по-прежнему существует низкая информированность и понимание механизмов обеспечения пенсии в РФ, а также невысокий уровень доверия к финансовым институтам, оказывающим услуги по добровольному негосударственному обеспечению. Кроме того, в основном среди российских домохозяйств распространена культура текущего потребления и отсутствует долгосрочный горизонт финансового планирования, что является неотъемлемой частью осуществления пенсионных сбережений.

Список литературы Сберегательная политика домохозяйств на рынке финансовых услуг

- Аналитическая информация страховой компании «PPF страхование». . Режим досту-па: http://ppfinsurance.ru/ru/private/superannuation/voluntary-pension-insurance.html (дата обращения 25.07.2015 г.).

- Инфляция в России. Справочные материалы. . Режим доступа: http://fin-plus.ru/ru/info/inflation_index/Russia (дата обращения 11.09.2015 г.).

- Малева Т. Отношение населения России к новой пенсионной формуле и другим направлениям пенсионной реформы. . Режим доступа: http://www.ranepa.ru/news/item/download/429_b29eea-65b5395b159bbb57127 c971e4f%20.html (дата обращения 07.09.2015 г.).

- Мнение населения о благоприятности условий для формирования сбережений. . Ре-жим доступа: http://nacfin.ru/rossiyane-stali-schitat-sebya-finansovo-gramotnee.html (дата обращения 15.09.2015 г.).

- Мнение населения о приоритетности целей сбережений//Социальное положение и уровень жизни населения России. Статистический сборник. М.: Росстат, 2013. С. 159.

- Обзор инвестирования средств пенсионных накоплений в 2013 году. . Режим доступа http://minfin.ru/common/upload/library/2014/12/main/Obzor_2013.pdf (дата обращения 10.09.2015 г.).

- Репета-Турсунова А.В., Ядрин А.В. Сберегательная политика домохозяйств в области пенсионного обеспечения с позиции финансовой грамотности//Вестник Ростовского государственного экономического университета (РИНХ). 2015. № 2. С. 205-213.

- Среднедушевые денежные доходы населения. . Режим доступа http://www.gks.ru/bgd/regl/b09_14p/IssWWW.exe/Stg/d1/05-02.htm (дата обращения 11.09.2015 г.).

- Сурков С.Н. Первичный выход на рынок труда в России в контексте демографических и экономических перемен последний десятилетий. . Режим доступа: http://www.hse.ru/org/hse/conf-april_ru/getabstract.html?report=4990759 (дата обращения 09.09.2015 г.).

- Gender gap in pension savings narrow, as women benefit from Workplace Pension changes. . Режим доступа: http://www.astutepensions.co.uk/gender-gap-in-pension-savings-narrow.html (дата обращения 17.09.2015 г.).