Сбережения населения в системе финансовых ресурсов в Республике Беларусь

Автор: Туча Т.В., Хомич А.В., Жоголь Т.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

Статья посвящена сбережениям населения в системе финансовых ресурсов в Республике Беларусь. В данной работе проводится анализ финансовых сбережений населения.

Сбережения населения, финансовые сбережения, переводные депозиты, непереводные депозиты

Короткий адрес: https://sciup.org/140236063

IDR: 140236063

Saving population in the system of financial resources in the Republic of Belarus

The article is devoted to the savings of the population in the system of financial resources in the Republic of Belarus. In this paper we analyze the financial savings of the population.

Текст научной статьи Сбережения населения в системе финансовых ресурсов в Республике Беларусь

В финансовом обеспечении всего воспроизводственного процесса значительное место занимают денежные сбережения населения, выступающие в качестве важного элемента финансовых ресурсов.

Денежные сбережения населения – часть неиспользуемого на текущее потребление денежного дохода, формируемая в целях обеспечения последующего потребления большего числа материальных благ или для получения дополнительного дохода [1, с.150].

Домашние хозяйства формируют сбережения для того, чтобы сбалансировать во времени денежные доходы и расходы. Сбережения, как правило, используются для покупки ценных бумаг и других финансовых инструментов, а также размещаются в виде банковских вкладов.

Целевое назначение сбережений может быть различным. Рациональные мотивы образования сбережений населения можно подразделить на три группы:

-

1) стремление обеспечить себя в будущем (например, после выхода сберегателя на пенсию);

-

2) создание дополнительных средств для улучшения жизни детей, родственников и др.;

-

3) образование резерва для непредвиденных потребностей [2, с. 43].

Наиболее важными и выгодными для экономики являются организованные долгосрочные вложения, такие как срочные депозиты, вложения в ценные бумаги, накопительные виды страхования. В этом случае денежные сбережения являются дополнительным неинфляционным источником инвестирования средств в экономику.

Важнейший фактор, определяющий уровень сбережений населения, – величина его дохода: весь располагаемый доход домохозяйства состоит из двух частей, одна из которых направляется на потребление, а другая сберегается; следовательно, чем большая часть дохода потребляется, тем меньшая его часть направляется на сбережения.

Население может сберегать ресурсы в денежной, финансовой, товарной и продуктовой формах. Однако анализ двух последних форм не возможен, так как невозможно произвести учет таких сбережений. Поэтому для проведения анализа будем рассматривать более узкую часть сбережений населения – финансовые сбережения.

Финансовые сбережения – это часть текущего дохода, предназначенная для удовлетворения будущих потребностей, которая представляет собой прирост накопленных финансовых активов, способных обеспечить защиту от инфляции и возможность получения дополнительного дохода при использовании в инвестиционных целях.

В Республике Беларусь сбережения населения формируются в форме наличных белорусских рублей и иностранной валюты, депозитов в национальной и иностранной валютах, ценных бумаг, накопительных видов страхования. Однако не все население формирует сбережения. В 2016 году по данным Национального статистического комитета лишь 55,6% домашних хозяйств указали на наличие сбережений.

Таблица 1 – Цели сбережений домашних хозяйств в 2016 г. (в процентах от общего числа домашних хозяйств, указавших на наличие сбережений)

|

Все домашние хозяйства |

Из них проживающие в |

||

|

городах и поселках городского типа |

сельских населённых пунктах |

||

|

Удельный вес домашних хозяйств, указавших на наличие сбережений на: |

|||

|

- непредвиденные расходы в будущем |

71,9 |

71,1 |

74,9 |

|

- ремонт и покупка недвижимости |

41,0 |

39,1 |

47,7 |

|

- крупные покупки |

36,5 |

37,0 |

34,7 |

|

- оплату лечения |

20,9 |

21,5 |

19,0 |

|

- оплату образования |

15,9 |

16,4 |

13,8 |

|

- оплата отпуска вне дома |

14,4 |

17,1 |

4,7 |

|

- ритуальные услуги |

10,6 |

10,4 |

11,6 |

|

- другое |

5,2 |

5,3 |

5,0 |

Источник: собственная разработка на основе данных [3, с. 133].

На основании данных таблицы 1, основной целью сбережений являются непредвиденные расходы в будущем. В 2016 г. 71,9% населения, имеющего сбережения, откладывали потребление денежных ресурсов именно с данной целью. Также значительная часть домашних хозяйств формирует сбережения на ремонт и покупку недвижимости (41% от общего числа домашних хозяйств), на крупные покупки (36,5 %), а также на оплату лечения (20,9 %). Исходя из данных таблицы 1 видно, что население в городах и посёлках городского типа, а также в сельских населённых пунктах имеет различную структуру целевой направленности имеющихся сбережений.

На основании данных Национального статистического комитета, в структуре денежных расходов населения вклады и сбережения населения составляют примерно 10%. С 2014 г. по 2015 г. они увеличились на 10,8 руб. (темп роста – 114%) и составили в 2015 г. 93,9 руб., в свою очередь с 2015 г.

по 2016 г. по уменьшились на 4,2 руб. (темп роста – 95,5%) и составили в 2016 г. 89,7 руб.

Финансовые сбережения населения образуют инвестиционный потенциал страны, необходимый для ее экономического роста. За счет вкладов (депозитов) физических лиц кредитуются предприятия промышленности, сельского хозяйства, жилищное строительство.

Основной формой денежных сбережений в нашей стране являются вклады физических лиц. Банковский вклад (депозит) – это денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в банке или небанковской кредитнофинансовой организации в целях хранения и получения дохода на срок, либо до востребования, либо до наступления (не наступления) определенного в заключенном договоре обстоятельства (события) [15].

Исходя из данных Национального статистического комитета Республики Беларусь проведем анализ объёма депозитов населения (таблица 2).

Таблица 2 – Депозиты населения (на начало года; млн. руб. (BYN))

|

01.01.2015 |

01.01.2016 |

01.01.2017 |

|

|

Всего |

13 433,3 |

19 270,7 |

19 073,0 |

|

в том числе |

|||

|

в национальной валюте |

3 961,2 |

4 020,4 |

4 520,1 |

|

в иностранной валюте |

9 472,1 |

15 250,3 |

14 552,9 |

|

Депозиты населения в расчете на душу населения, руб. |

1 416,9 |

2 028,8 |

2 006,7 |

Источник: собственная разработка на основе [3, с. 61]

Анализируя данные таблицы 2, можно сделать вывод, что объем депозитов населения в 2015 году по сравнению с 2014 г. увеличился на 5 837,4 млн. руб., темп роста составил 143,5%; а в 2016 г. по сравнению с 2015 г. – снизился на 197,7 млн. руб., темп роста составил 98,9%. В разрезе валют наблюдается прирост объема депозитов в национальной валюте. За весь рассматриваемый период прирост составил 558,9 руб. При этом удельный вес депозитов населения в национальной валюте составил 29,5% в 2014 г., 20,9% в 2015 г. и 23,7% в 2016 г. В свою очередь, объем депозитов в иностранной валюте с 2014 г. по 2015 г. увеличился на 5 778,2 млн. руб., а с 2015 г. по 2016 г. – сократился на 697,4 млн. руб. Удельный вес депозитов населения в иностранной валюте составил на конец 2014 г. – 70,5%, на конец 2015 г. – 79,1% и на конец 2016 г. – 76,3%. Депозиты населения в расчете на душу населения: в 2015 г. по сравнению с 2014 г. прирост составил 611,9 руб., а в 2016 г. по сравнению с 2015 г. произошло снижение на 22,1 руб.

В статистических данных Национального банка Республики Беларусь депозиты физических лиц подразделяются на переводные и другие (непереводные) депозиты.

Переводные депозиты – денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами Республики Беларусь в Национальном банке и банках РБ в соответствии с законодательством, которые могут быть возвращены по первому требованию без уплаты штрафа, каких-либо ограничений и непосредственно использоваться для осуществления платежей. К ним относятся остатки средств на текущих (расчетных) счетах, счетах по учету банковских вкладов (депозитов) до востребования, на иных счетах клиентов (временных счетах, счетах для расчетов чеками, благотворительных счетах юридических и физических лиц) [4].

Другие депозиты – банковские вклады (депозиты) в белорусских рублях или иностранной валюте, кроме переводных, подтвержденные договором банковского вклада (депозита), на которые начисляются проценты. К ним относятся срочные и условные банковские вклады (депозиты), размещаемые физическими и юридическими лицами РБ в Национальном банке и банках Республики Беларусь в соответствии с законодательством, остатки средств на иных счетах клиентов (счетах для осуществления расчетов в форме аккредитива, счетах клиентов по доверительному управлению имуществом, счетах по учету средств, полученных, в качестве обеспечения исполнения обязательств) [4].

Рассмотрим динамику переводных и других (непереводных) депозитов физических лиц в национальной и иностранной валютах (рисунки 1, 2).

■ Переводные депозиты физических лиц

■ Другие депозиты физических лиц

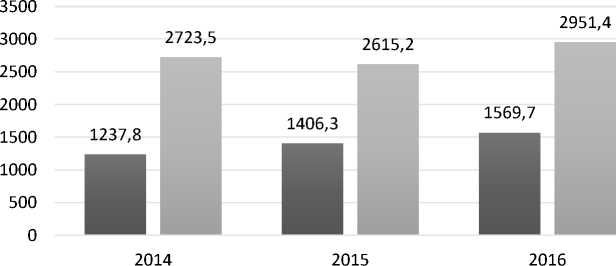

Рисунок 1 – Динамика депозитов физических лиц в национальной валюте за 2014-2016 гг., млн. руб. (данные указаны на 01.01. след. года)

Примечание – Источник: собственная разработка на основе [5, с. 76-77, табл. 1.12]

15000,0

14000,0

13000,0

12000,0

11000,0

10000,0

9000,0

8000,0

7000,0

6000,0

5000,0

4000,0

3000,0

2000,0

1000,0

0,0

2014 2015 2016

■ Переводные депозиты физических лиц

■ Другие депозиты физических лиц

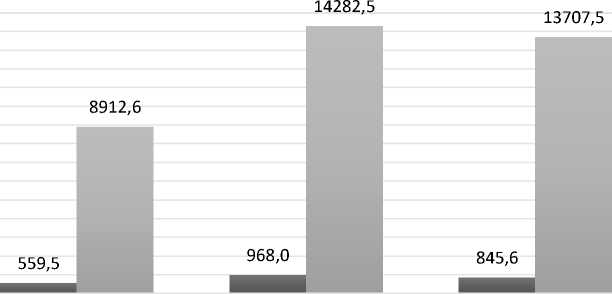

Рисунок 2 –Динамика депозитов физических лиц в иностранной валюте за 2014-2016 гг., млн. руб. (данные указаны на 01.01. след. года)

Примечание – Источник: собственная разработка на основе [5, с. 76-77, табл. 1.12]

Как видно из представленных на рисунке 1 данных другие депозиты физических в национальной валюте варьируют на протяжении исследуемого периода. В 2015 г. по сравнению с 2014 г. их объем снизился на 108,3 млн.

руб., а в 2016 г. по сравнению с 2015 г. – увеличился на 336,2 млн. руб. В свою очередь, переводные депозиты физических лиц в национальной валюте с каждым годом прибавляют (в 2015 г. по сравнению с 2014 г. их объем увеличился на 168,5 млн. руб., а в 2016 г. по сравнению с 2015 г. – увеличился на 163,4 млн. руб.).

Касаемо депозитов в иностранной валюте, данные о которых представлены на рисунке 2, то как переводные, так и другие депозиты физических лиц варьируют на протяжении всего исследуемого периода. В 2015 г. по сравнению с 2014 г. объем переводных депозитов физических лиц в иностранной валюте увеличился на 408,5 млн. руб., а в 2016 г. по сравнению с 2015 г. – снизился на 122,4 млн. руб. В свою очередь, объем других депозитов физических лиц в иностранной валюте в 2015 г. по сравнению с 2014 г. увеличился на 5 369,9 млн. руб., а в 2016 г. по сравнению с 2015 г. – снизился на 575 млн. руб.

Итак, к первенствующим цели сбережений, которым следует население нашей республики, относятся непредвиденные расходы в будущем (71,9%), ремонт и покупка недвижимости (41%), а также крупные покупки (36,5%). Депозит в банке остаётся ведущей формой накопления у белорусских граждан: для страны характерна невысокая развитость рынка ценных бумаг, непопулярность накопительного страхования, негосударственных пенсионных фондов. Объем депозитов за анализируемый период увеличился: на 01.01.2015 данный показатель составил 13 433,3 млн. руб., а на 01.01.2017 – 19 073,0 млн. руб., т.е. прирост составил 5 639,7 млн. руб. Также можно отметить, что удельный вес депозитов в иностранной валюте в структуре депозитов населения РБ значительно выше, чем удельный вес депозитов в национальной валюте. Объем переводных и других депозитов в иностранной валюте за весь исследуемый период варьирует, в то время как наблюдается увеличение количества переводных депозитов в национальной валюте в 2016 г. по сравнению с 2014 г.

Мировая практика показывает, что сбережения населения являются самыми устойчивыми инвестиционными ресурсами коммерческих банков. Рынок банковских депозитов является наиболее динамично развивающимся сегментом белорусского рынка банковских услуг. Прежде всего, это связано с развитием рынка вкладов населения.

Актуальным вопросом для Беларуси является совершенствование экономической политики в области стимулирования роста сбережений населения в банковских вкладах и увеличение сроков их привлечения.

На сегодняшний день можно выделить несколько основных факторов, тормозящих рост депозитного рынка в Беларуси: небольшое разнообразие инструментов сбережений, недостаточный уровень финансовой грамотности, ослабление белорусского рубля и как следствие нежелание населения хранить сбережения в банках.

Принимая во внимание тот факт, что банковские вклады и депозиты – единственный на сегодняшний день источник средств населения, пользующийся относительным доверием белорусов, государство должно создать все условия для максимально полного использования возможностей банковской системы в перераспределении свободных средств населения в кредитные ресурсы для экономики. Также необходимо увеличить сферу распространения финансовых услуг среди населения, что можно также сделать при помощи социальных сетей.

Список литературы Сбережения населения в системе финансовых ресурсов в Республике Беларусь

- Банковский розничный бизнес: учеб. пособие/С. В. Сплошнов, Н. Л. Давыдова. -Минск: Выш. шк., 2012. -304 с.

- Теория финансов: учеб. пособие/Н. Е. Заяц, М. К. Фисенко, Т. В. Сорокина ./Под общ. ред. Н. Е. Зайца, М. К. Фисенко. -2-е изд. -Минск: БГЭУ, 2006. -351 с.

- Социальное положение и уровень жизни населения Республики Беларусь: стат. сборник. -Минск: Нац. Стат. комитет, 2017. -380 с.

- Специальный стандарт распространения данных. Метаданные/Национальный банк Республики Беларусь . -Режим доступа: https://www.nbrb.by/bel/statistics/Sstandard/metadata/banksector.asp. -Дата доступа: 08.01.2018.

- Бюллетень банковской статистики: стат. бюллетень. -Национальный банк Республики Беларусь. -Минск, Нац. банк Респ. Беларусь, 2017. -230 с.