Сбор металла

Автор: Кондратьев Владимир

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальный сектор

Статья в выпуске: 12 (80), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168714

IDR: 142168714

Текст статьи Сбор металла

Хорошая выплавка

Глобальный рынок металлургии переживает сегодня глубокие изменения. После долгого периода низких темпов роста, избыточных мощностей и низких цен (с середины 1970-х годов до конца столетия) с 2001 года начался новый этап в развитии отрасли.

В 2001—2006 годах спрос на металл со стороны Китая рос на 25% в год, а мировое производство стали увеличивалось ежегодно на 7% и достигло абсолютного максимума в 1,22 млрд. т. Одновременно существенно возросли и цены на металл: только за 2001—2005 годы они увеличились более чем в три раза. В то же время наблюдался заметный подъем цен и на основное металлургическое сырье: железную руду, кокс, металлолом, что привело к росту издержек производства металла по всему миру. Тем не ме нее, ведущие металлургические компании закончили 2007 год с заметной прибылью.

С конца 1990-х годов в глобальной металлургии началась успешная реструктуризация. Она включала в себя четыре важнейших элемента: ускоренную консолидацию активов (главным образом внутрирегиональную, но во все возрастающих масштабах — международную); приватизацию убыточных государственных активов; переориентацию большей части металлургических компаний на производство высокотехнологичной продукции; модернизацию металлургических мощностей, особенно в Китае, Индии и странах СНГ.

Сочетание высокого спроса на металл и реструктуризационных усилий компаний привело к тому, что в 2002—2007 годах впервые за последние десятилетия метал лургическая отрасль превзошла по показателю акционерной прибыли все другие базовые секторы экономики (рис. 1).

Для того чтобы понять перспективы развития металлургического рынка в ближайшие десятилетия, необходимо проследить воздействие на отрасль фундаментальных экономических факторов.

За послевоенный период металлургическая отрасль прошла три отчетливые фазы в своем развитии: период роста (1950— 1973), стагнации (1974—2001) и бума (2002—2007). В первый период производство в металлургической отрасли росло на 5,8% в год. Индустриализирующиеся страны формировали свою социальную и экономическую инфраструктуру, возрастал ВВП на душу населения, а вместе с ним и потребление металла.

Владимир Кондратьев, доктор экономических наук, руководитель Центра промышленных и инвестиционных исследований Института мировой экономики и международных отношений РАН

Нефтяные шоки 1974 и 1979 годов привели к резкому снижению потребления стали. Темпы роста глобальной металлургической промышленности замедлились до 0,6% в год и держались на этом уровне все 27 лет второго периода. Цены на сталь стабильно снижались ежегодно на 2—3%.

С 1992 по 2001 год доля избыточных, незагруженных мощностей в глобальной металлургии держалась на уровне 25%.

Отрасль попала в своеобразный заколдованный круг: чем быстрее она перестраивалась, тем больше появлялось неиспользуемых мощностей. Коллапс Советского Союза в 1991 году окончательно нарушил хрупкое равновесие между спросом и предложением. В 1990 году Россия и Украина вместе выплавили около 70 млн. т стали, а в 1990 году их внутреннее потребление сократилось в разы, заполнив глобальный рынок избыточным металлом. В этот период только единичные компании смогли поддерживать устойчивый уровень прибыльности, а металлургическая отрасль приобрела образ умирающей.

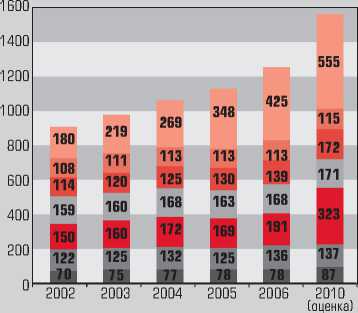

Начиная с 2002 года глобальная металлургия снова стала важным фактором модернизации, на этот раз со стороны Китая. Темпы роста глобальной отрасли достигли 7—8% в год (рис. 2).

При этом возрастающее потребление металла обеспечивалось стремительным развитием таких китайских отраслей, как автомобилестроение, судостроение и инфраструктура. Колоссальный спрос на металл со стороны Китая стал одним из важных факторов беспрецедентного скачка цен на него в мире. Среди других факторов следует отметить постоянную нехватку сырья и новых металлургических мощностей, а также, впервые в истории мировой металлургии, сознательное сокращение производства в развитых странах с целью снизить волатильность мировых цен.

После нескольких лет исключительно высокого спроса многие компании — поставщики сырья для металлургической промышленности — оказались в очень благоприятной ситуации. Например, в добыче железной руды три структуры — австралийская BHP Billiton, бразильская Companihia do Rio Doce и британская Rio Tinto — контролируют более 70% глобального рынка. Вследствие этого, в 2007 году прибыли этих предприятий намного превысили соответствующие показатели крупнейших металлургических компаний мира. Предполагается, что цены на металлургическое сырье стабилизируются к 2010 году, однако останутся на достаточно высоком уровне.

Глобальные металлургические державы

В результате быстрого развития последних лет доля незагруженных мощностей в глобальной металлургической промышленности снизилась с 23% в 2000 году до 17% в 2007-м. Наиболее острая ситуация сложилась в Китае. В результате крупных инвестиций в металлургическую промышленность производство стали в стране превысило спрос. Начиная с 2001 года мощности здесь ежегодно увеличивались на 50 млн. т, то есть больше, чем выплавляет вся Германия за целый год.

В 2005 году Китай стал крупнейшим мировым экспортером металла, обогнав традиционных лидеров — Японию, Россию и страны ЕС. Объем этого экспорта превышает 20 млн. т в год. При этом Китай вывозит совершенно определенные виды стали, включая предварительно напряженные металлические конструкции для мостов и зданий, импортируя одновременно высококачественный металл из Японии и Южной Кореи.

Позиции Китая на глобальном металлургическом рынке стремительно крепнут.

металлургия

Металлургия – самая прибыльная

Период бума: ежегодный рост отрасли – 7–8%

Рисунок 1. Значение совокупной акционерной прибыли (САП)* для базовых отраслей промышленности в 2002–2007 годах

Рисунок 2. Мировое производство стали, млн. т

Китай

Япония

Прочие страны Азии

Европейский Союз

ЦВЕ и СНГ Северная Америка Прочие страны

Источник: рассчитано по Thomson Financial Datastream; Morgan Stanley Capital International, 2007

металлургия

Страна быстро модернизирует верхние этажи технологической цепочки. Еще в 1980 году Китай более трети металла выплавлял по устаревшим технологиям. Сегодня он уже достиг уровня ведущих западных стран по масштабам использования технологии непрерывной разливки стали (табл. 1).

Несомненно, такая модернизация подстегнет китайский экспорт на глобальный рынок, создавая дополнительное давление на конкурентов. Металлургическая промышленность Японии и Южной Кореи уже почувствовала это. С другой стороны, Китай становится все более зависимым от импорта металлургического сырья. Например, если в 1995 году поставки железной руды из Бразилии и Австралии в Китай составляли 9% мировой торговли этим сырьем, то к 2006 году эта доля выросла до 24%.

Возникает естественный вопрос. Каковы же перспективы развития глобального металлургического рынка? Такие перспективы, на наш взгляд, зависят от трех ключевых проблем. Как быстро станет развиваться китайская экономика в будущем, в каком направлении и как влиять на глобальную металлургию? Сможет ли развитие других стран БРИК, в том числе России, а также государств Центральной и Восточной Европы поддержать следующую волну роста мирового металлургического рынка? В каком направлении будет идти процесс консолидации в мировой металлургической промышленности?

Что касается Китая, то его экономика, по всей вероятности, продолжит развиваться достаточно быстро, однако менее высокими темпами. За 2000—2010 годы ВВП страны, как полагают эксперты, увеличится в четыре раза. В то же время потребление стали на душу населения в Китае остается на исключительно низком уровне по сравнению с развитыми странами, составляя лишь 200 кг (в то время как в США —400, а в Японии — 500 кг).

Китайское правительство предполагает, что отечественные производители смогут удовлетворить большую часть роста внутреннего потребления металла. Ожидается, что к 2010 году в стране появятся от 100 до 120 млн. т новых мощностей, а ежегодное производство будет расти на 15% в год. В то же время Китай останется и после 2012 года производителем в основном полуфабрикатов, импортируя из-за рубежа высококачественные продукты металлургии.

Китайская металлургическая промышленность остро нуждается в дальнейшей консолидации. Уровень ее концентрации все еще очень низок по сравнению с другими странами. В соответствии с государственной программой развития металлургии, объявленной в 2005 году, планируется объединить более 800 независимых производителей в десять крупных металлургических компаний, которые будут выплавлять более половины всей стали в стране. В случае успеха этого плана, каждая новая крупная компания будет способна выплавлять до 20 млн. т стали в год. Иными словами, эти десять предприятий войдут в число 25 крупнейших металлургических корпораций мира.

Китай также намеревается создать две гигантские компании, способные стать мировыми лидерами на металлургическом рынке. В августе 2006 года Anshan Iron and Steel Group и Benxi Iron and Steel Group, вторая и пятая по величине китайские металлургические компании объявили о слиянии в одну, под названием Anshan-Benxi Steel Group или Anben. Такие планы имеют шестая и седьмая по размерам китайские Laiwu Steel Corporation и Junan Iron and Steel Group. Эти две новые компании наряду с признанным лидером Shabghai Baosteel Group станут тремя крупнейшими китайскими металлургическими корпорациями.

От иностранных металлургических компаний, желающих инвестировать в китайскую экономику, новая программа требует, чтобы они производили не менее 10 млн. т углеродистой или 1 млн. т высоколегированной стали в год. Существующие ограничения на покупку иностранцами мажоритарных пакетов акций в китайских компаниях сохраняются. Однако, несмотря на амбициозные планы,

Китай вряд ли превратится в ближайшем будущем в единственную глобальную металлургическую державу по двум причинам. Во-первых, сейчас глобальный рынок состоит из многих крупных заводов, расположенных дисперсно по всему миру с различным уровнем структурных недостатков и преимуществ, а также разным уровнем корпоративного управления. Каждый из этих игроков, несомненно, будет стремиться интенсифицировать производство и совершенствовать стратегию, направленную на слияние с другими участниками рынка, с целью поддержать свою конкурентоспособность на отечественном или глобальном рынке.

Во-вторых, производители с наиболее низкими издержками находятся не в Китае, а в Южной Америке и странах СНГ, в том числе в России. Поэтому и в перспективе основной чертой глобального металлургического рынка будет дешевый экспорт металла из Бразилии, России и Украины.

Такой импорт в течение следующих нескольких лет окажется большей угрозой для развитых рынков Запада, чем импорт из Китая. Например, в Бразилии ожидаемое увеличение мощностей связано с кооперационными соглашениями этой страны с партнерами из Западной Европы, США и Японии. Поэтому рост мощностей в Бразилии не приведет к бесконтрольному наплыву дешевых полуфабрикатов на рынок развитых стран. Тем не менее продолжится перевод верхних цепочек производства металла из развитых стран в Бразилию, Россию и Украину, создавая излишние мощности в старых металлургических регионах.

Среди прочих глобальных игроков металлургического рынка выделяются Индия, Бразилия и Россия, а также другие страны СНГ. Индия — один из лидеров, у нее хорошие перспективы для развития. Индийские металлурги обладают прочными конкурентными преимуществами, связанными с низкими издержками на рабочую силу. Эта страна имеет значительные запасы железной руды (6% мировой величины) и коксующихся

|

Модернизация подстегнет китайский экспорт |

||

|

Таблица 1. Доля технологии непрерывной разливки стали в общих объемах ее производства, % |

||

|

Страна |

1995 год |

2007 год |

|

Южная Корея |

90,1 |

98,1 |

|

Япония |

95,2 |

97,8 |

|

США |

95,1 |

96,8 |

|

Германия |

96,1 |

96,4 |

|

Китай |

47,0 |

95,7 |

|

Бразилия |

64,0 |

92,4 |

|

Россия |

38,0 |

66,0 |

|

Индия |

38,0 |

65,9 |

|

Источник: рассчитано по International Iron and Steel Institute annual reports; National Statistics. |

||

|

Из 10 лидеров мировой металлургии 8 – азиатские |

|||||

|

Таблица 2. Крупнейшие металлургические компании мира, 2007 год |

|||||

|

Компании |

Страна |

Производство стали, млн. т в год |

Компании |

Страна |

Производство стали, млн. т в год |

|

Arcelor Mittal |

Люксембург |

116,4 |

Shangang Group |

Китай |

22,9 |

|

Nippon Steel |

Япония |

35,7 |

HeBei Tangshan |

Китай |

22,8 |

|

JFE |

Япония |

34,0 |

United States Steel |

США |

21,5 |

|

Posco |

Южная Корея |

31,1 |

Wuhan Iron and Steel |

Китай |

20,2 |

|

Shanghai Baosteel |

Nucor Corporation |

США |

20,0 |

||

|

Group |

Китай |

28,6 |

Gerdau |

Бразилия |

18,6 |

|

Tata Steel |

Индия |

26,5 |

Gruppo Riva |

Италия |

17,9 |

|

LiaoNing An Ben |

Китай |

23,6 |

Северсталь |

Россия |

17,3 |

|

Источник: рассчитано по International Iron and Steel Institute annual reports; National Statistics. |

|||||

углей (11% мировых запасов), а также значительные объемы накопленных прямых иностранных инвестиций (более $10 млрд.). Прибыли индийских металлургических компаний постоянно растут благодаря процессам либерализации и приватизации.

Кроме того, Индия обладает огромным потенциалом роста внутреннего рынка. Душевое потребление стали составляет только 30 кг в год по сравнению с 200 кг в Китае и 400 кг в Германии, что отражает сравнительно низкие инвестиции в социальную инфраструктуру, недостаточно развитую автомобильную промышленность и производство потребительских товаров длительного пользования, а также низкую долю в экономике отраслей тяжелой промышленности и строительства (25%, по сравнению с 35% в Бразилии, 38% в России и 53% в Китае).

Несмотря на низкое потребление металла Индия планирует дальше развивать металлургическую промышленность с целью достичь мировых стандартов качества и производительности. В 2005 году Комиссией по экономическим вопросам кабинета министров Индии была принята национальная программа развития металлургии. Долгосрочная ее цель — формирование в стране современной и эффективной металлургической промышленности, функционирующей в соответствии с глобальными стандартами и удовлетворяющей диверсифицированный спрос, а также достижение глобальной конкурентоспособности по качеству, номенклатуре производства, эффективности и производительности. Это потребует увеличения внутреннего производства до 100 млн. т к 2020 году по сравнению с 38 млн. т в 2004—2005 годах, из которых 25 млн. т предполагается экспортировать.

Достижение этой цели будет означать ежегодный рост производства стали на 7—8%.

К концу этого периода Индия планирует существенно нарастить производительность труда, которая сейчас в 2,5 раза ниже, чем в Египте и в 8 раз — чем в Бразилии. Намерение компании Arcelor Mittal построить в стране завод полного цикла, а также недавнее поглощение Tata Steel компании Corus существенно ускорят этот процесс.

Бразилия в ближайшей перспективе сохранит позиции поставщика дешевого металла и металлургических полуфабрикатов в развитые страны Западной Европы и США. Одновременно существенно возрастет экспорт в страны Латинской Америки.

В бразильских металлургических корпорациях наиболее низкие в мире издержки производства, благодаря внутренним запасам высококачественной железной руды, небольшим энергозатратам и низким зарплатам. По сравнению с Китаем бразильская металлургия сильно консолидирована: на че тыре ведущие компании — Usiminas, Gerdau, CSN и бразильское отделение Arcelor Mittal — приходится 80% производимого в стране металла. Эти компании в состоянии конкурировать с мировыми лидерами как по качеству, так и по технологиям.

Нынешние успехи бразильской металлургии не в последнюю очередь связаны с государственной поддержкой импортоза-мещения. Привлекательность бразильского рынка и возможности его роста связаны с присутствием на нем таких глобальных игроков, как Arcelor Mittal и Nippon Steel Corporation. Помимо этого, Shanghai Baosteel, ThyssenKrupp и другие металлургические гиганты уже осуществляют или планируют открыть производства высококачественного металла в стране, что означает существенное увеличение БРАЗИЛЬСКОГО экспорта в ближайшие годы.

Технология непрерывной разливки

Неплохие перспективы на глобальном рынке металлургии и у России. Внутренние цены на металл уже выше мировых, в то время как издержки основных производителей — ниже, поскольку они вертикально интегрированы, обладают собственными угольными шахтами, месторождениями руды и источниками энергии. В то же время относительно невысокий показатель использования технологии непрерывной разливки стали (66%) свидетельствует о необходимости дальнейшей интенсивной модернизации производства — для того, чтобы соответствовать глобальным игрокам металлургического рынка.

Недавнее выступление «Северстали» в качестве потенциального покупателя компании Arcelor отражает планы российских металлургических компаний по приобретению доступа к современным технологиям, а также по выходу на глобальный металлургический рынок. После неудачи по покупке люксембургской компании следует ожидать от «Северстали», а также других ведущих российских игроков (Магнитогорский, Новолипецкий комбинаты) новых попыток выхода на западноевропейские рынки металла.

Новая волна консолидации Сегодня на ведущие десять металлургических компаний приходится 28% мирового производства металла. Кроме Arcelor Mittal, признанного лидера мировой металлургии, восемь из десяти компаний азиатские, одна — европейская и одна — американская (табл. 2). Крупнейшая российская компания «Северсталь» замыкает список пятнадцати ведущих металлургических корпораций.

По нашему мнению, металлургическую отрасль ожидает новая волна консолидации. Лакшми Миттал, глава Arcelor Mittal, заявил недавно, что конкурентоспособная метал- лургическая компания должна к 2015 году производить от 150 до 200 млн. т стали в год и что размер компании будет ключевым фактором ее стоимости. Помимо Arcelor Mittal этой цели способна достичь и китайская крупнейшая металлургическая корпорация Shanghai Baosteel, которая хотя и была образована лишь в 1998 году, уже стала пятой по величине компанией в мире (выплавка стали в 2007 году составила 28, 6 млн. т) и намеревается войти в тройку лидеров к 2010 году.

После слияния Tata Steel с компанией металлургия

Corus индийская корпорация вплотную приблизилась к Shanghai Baosteel, став шестой по величине глобальной компанией.

Экстраполяция нынешнего процесса консолидации на глобальном металлургическом рынке позволяет прогнозировать, что к 2010 году на первую десятку игроков придется уже до 35% глобального металлургического рынка. Это означает, что первые три — четыре компании будут выплавлять в среднем более 80 млн. т стали в год. Сочетание относительно невысокой стоимости металлургических активов с большими прибылями будут стимулировать процесс дальнейших слияний в этом секторе.

Более того, даже крупные и успешные металлургические компании с высоким курсом акций не застрахованы от поглощений, поскольку Arcelor Mittal в три раза превосходит по размерам ближайшего преследователя и конкурента Nippon Steel.

Межрегиональная консолидация будет происходить интенсивнее, чем внутрирегиональная, как последняя во многих странах Западной Европы, США, Латинской Америки и Азии (исключая Китай) уже достигла достаточно высокого уровня и дальнейший ее рост ограничивает антитрастовское законодательство (прежде всего в развитых странах).

В китайской металлургии до последнего времени огромный рост мощностей опережал процесс консолидации, в результате чего доля пяти крупнейших компаний в общих объемах национального производства

Минимальные издержки – в СНГ и Юго-Восточной Азии

Таблица 3. Уровень издержек производства стали в металлургических компаниях разных стран, $/т

сегодня ниже, чем была в 1995 году. Однако в перспективе следует ожидать изменения этой тенденции. Сегодня только 15 из 800 китайских металлургических компаний имеет производственные мощности в размере более 5 млн. т, следующие 40 компаний — от 1 до 5 млн. тонн.

Потенциальные межрегиональные сделки по слияниям и поглощениям будут определяться стремлением производителей из развитых стран использовать мощности в государствах с низкими издержками для производства продукции высоких переделов. Одновременно следует ожидать роста спроса на высококачественный металл со стороны таких важных потребителей, как автомобильная промышленность и производство бытового оборудования, которые ускоренно переводят в страны с низкими издержками.

В свою очередь производители из Бразилии, стран Центральной и Восточной Европы стараются войти в премиальные сегменты глобального металлургического рынка, создавая собственные мощности высоких переделов в странах Западной Европы и Северной Америки.

Выход из кризиса

В 2008 году мировой финансовый кризис затронул и металлургическую промышленность. Мировое производство стали, достигнув в мае пика в 119,99 млн. т, стало снижаться и сократилось к сентябрю на 9,6%. При этом в разных странах и регионах такое сокращение происходило по-разному. Например, в России, на Украине и в странах СНГ в целом максимум был достигнут еще в марте 2008 года, а производство там уменьшилось соответственно на 8, 9, 35,8 и 17,3%. То есть если в России сокращение было ниже мирового, то в странах СНГ и особенно на Украине - почти в четыре раза выше.

В странах Европейского Союза производство стали, начиная с мая 2008 года, сократилось на 7,1%, в том числе в Германии - на 3,4%, в Италии - на 6,9%, т.е. также ниже среднемирового уровня. В странах Южной Америки, в том числе в Бразилии, ее производство росло вплоть до июля, а затем, к сентябрю, снизилось соответственно на 5,2 и 5,9%. В США пик был также достигнут в мае, затем, в июне, произошло сокращение - на 4%. Однако в июле и августе производство стали снова возросло и лишь в сентябре опять упало. Общее сокращение за май — сентябрь в этой стране составило - 10%.

Наиболее крупным металлургическим регионом остается Азия. Здесь максимум был достигнут в июне (68,2 млн. т), а общее сокращение производства составило 11,4%. Наименьшим оно было в Южной Корее - 4%, в то время как в Японии -6,5%, а Китае - 15,7%. Таким образом, от кризиса в наибольшей степени пострадали рынки Азии и стран СНГ, причем максимально Китай и Украина (табл. 4).

Наиболее заметно кризис сказался на ценах. Мировая стоимость тонны стали достигла своего максимума в июле (примерно $398), а затем произошел резкий обвал, к октябрю — до $280, т.е. почти на 30%. В условиях снижающихся цен на металл многие компании планируют сокращение производства в ближайшей перспективе. Так, российская Северсталь объявила о планах по снижению выплавки стали на 30%. Крупнейшая австрийская металлургическая компания Voestalpine AG может затормозить строительство нового завода стоимостью $6,8 млрд. Магнитогорский металлургический комбинат, третья по величине российская металлургическая компания, объявила о 18% сокращении производства в октябре. ArcelorMittal, крупнейшая в мире металлургическая корпорация, — о готовности сократить выплавку металла на 15%.

Однако одновременно падают и операционные расходы крупнейших металлургических компаний. Это ощущается во всех элементах издержек: энергетических, трудовых, ценах на основное сырье и полуфабрикаты. Так, цены на сырьевые ресурсы и строительные издержки упали на 25%. В ряде стран сохраняется достаточно высокий спрос на металлопродукцию. Например, в Индии производство стали в 2008 году снизилось на 3,6%, а ее потребление, наоборот, выросло на 9,3%. Эти тенденции, наряду с огромным отложенным спросом развивающихся стран на инфраструктуру, свидетельствуют о том, что выход из кризиса может быть достаточно быстрым и начаться уже в 2009 году.

По всей вероятности, в 2009 году следует ожидать мощной волны консолидации металлургических компаний, дальнейшего снижения издержек и диверсификации бизнеса. Особенно этот процесс будет заметен в странах Азии, где преобладают (за исключением Китая и Японии) относительно мелкие компании с ежегодным объемом производства стали не более 2—3 млн. т. Выход из кризиса эксперты связывают прежде всего с экономическим ростом азиатских стран. Рост ВВП государств этого региона составит в 2008 году, по всей видимости, около 7%, а потребление стали в странах ЮгоВосточной Азии достигнет 47 млн. т. В ближайшие годы прирост мощностей по выплавке чугуна может составить 20 млн. т, а стали - 10 млн. тонн.

Кроме того, издержки производства стали в странах СНГ и Юго-Восточной Азии остаются наиболее низкими в мире, что значительно облегчает им выход из кризиса (табл. 3). Ц

|

Кризис: Китай и Украина пострадали больше всего |

|||||||||

|

Таблица 4. Производство стали в мире в 2008 году, млн. т |

|||||||||

|

Страна |

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

|

Европейский Союз, в том числе: |

17792 |

17063 |

18726 |

18093 |

18749 |

18163 |

17412 |

15855 |

17415 |

|

Германия |

4115 |

3767 |

4184 |

4011 |

4154 |

4184 |

3784 |

3985 |

4041 |

|

Италия |

2850 |

2741 |

2903 |

2896 |

2916 |

2855 |

2740 |

1628 |

2715 |

|

Страны СНГ, в том числе |

10788 |

10158 |

11256 |

10497 |

10850 |

10697 |

10624 |

10294 |

9311 |

|

Россия |

6478 |

6031 |

6697 |

6104 |

6310 |

6252 |

6152 |

6339 |

6098 |

|

Украина |

3642 |

3490 |

3869 |

3683 |

3810 |

3647 |

3683 |

3205 |

2482 |

|

Северная Америка, в том числе: |

11819 |

11065 |

11709 |

11517 |

11843 |

11416 |

11655 |

11804 |

10895 |

|

США |

8652 |

8215 |

8598 |

8376 |

8733 |

8373 |

8517 |

8668 |

7860 |

|

Южная Америка, в том числе |

4176 |

3903 |

4235 |

4099 |

4198 |

4165 |

4498 |

4464 |

4265 |

|

Бразилия |

2971 |

2710 |

2960 |

2900 |

2972 |

2934 |

3198 |

3142 |

3010 |

|

Азия, в том числе: |

61973 |

59305 |

66899 |

65509 |

67699 |

68252 |

66082 |

63692 |

60446 |

|

Япония |

10250 |

8911 |

10775 |

10143 |

10547 |

10370 |

10193 |

10168 |

10076 |

|

Китай |

40564 |

38884 |

44868 |

44676 |

46013 |

46944 |

44886 |

42568 |

39614 |

|

Южная Корея |

4640 |

4176 |

4390 |

4517 |

4811 |

4672 |

4830 |

4672 |

4636 |

|

Всего в мире |

112882 |

107659 |

119556 |

116124 |

119994 |

119173 |

116636 |

112605 |

108429 |

|

Источник: International Iron and Steel Institute, Steel Statistics 2008 |

|||||||||