Сценарии развития газовой отрасли России на примере ПАО "Газпром" до 2025 года

Автор: Черняев М.В., Мазурчук Тимофей Михайлович

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и современные рынки

Статья в выпуске: 2, 2018 года.

Бесплатный доступ

В данной работе рассматривается газовый комплекс России сквозь призму современных вызовов и задач. Авторами осуществляется отбор вероятных путей развития отрасли в контексте официальной позиции российского Правительства, а также с позиции крупнейшей российской компании в области добычи и сбыта голубого топлива - ПАО «Газпром». Научной основой настоящей статьи стали как российские [1; 13; 14], так и зарубежные [15; 16] публикации специалистов в области ТЭК.

Нефтегазовый комплекс, газовая отрасль, импортозамещение, сценарии развития, сжиженный природный газ (спг), газопровод, переработка газа, пао "газпром", единая система газоснабжения (есг)

Короткий адрес: https://sciup.org/148309617

IDR: 148309617 | УДК: 620.9 | DOI: 10.25586/RNU.V9276.18.07.P.18

Scenarios of Russian gas industry development by the example of PJSC Gazprom until 2025

Keywords: оil & gas complex, gas industry, import substitution, development scenarios, liquefied natural gas (LNG), gas pipeline, gas processing, PJSC Gazprom, Unified Gas Supply System (UGSS)

Текст научной статьи Сценарии развития газовой отрасли России на примере ПАО "Газпром" до 2025 года

Статья подготовлена в рамках инициативной научно-исследовательской работы № 061603-0-000 на тему «Пути повышения эффективности функционирования нефтегазового комплекса как необходимое усло- века. В 90-е годы, в период стагнации экономики и промышленности, экспорт энергоресурсов вносил существенный финансовый вклад в бюджеты всех вие обеспечения энергетической безопасности России в условиях нестационарной экономики», выполняемой на базе кафедры национальной экономики экономического факультета РУДН.

уровней, способствуя при этом в начале 2000-х выходу экономики из затяжного структурного кризиса.

Система газоснабжения России как одна из системообразующих продолжила свое активное развитие в XXI веке: сохранившиеся газораспределительные узлы, унаследованные с советского периода, были модернизированы и дополнены новыми инновационными магистралями. К данному моменту времени российская система газопередачи и снабжения представляет собой единый газораспределительный комплекс, объединяющий в себе разведку, добычу, транспортировку, переработку и хранение голубого топлива. В состав Единой системы газоснабжения (ЕСГ) входит крупнейшая в мире система газомагистралей на территории Западной Сибири, европейской и восточной частях России.

Основным владельцем ЕСГ является Группа компаний «Газпром». С момента создания в 1993 году Компания стала одним из лидеров на глобальном энергетическом рынке. Успех «Газпрома» стал возможным благодаря долгосрочной стратегии развития, вертикальной интеграции (ВИНК) и благоприятным ценам на энергоносители, которые, в свою очередь, поддерживали и создавали необходимые условия для развития страны в целом. В совокупности с высокими затратами на научно-исследовательские и опытно-конструкторские разработки (НИОКР), Газпром является одним из ключевых игроков на глобальном рынке энергетики, осуществляя крупномасштабные стратегические проекты.

ПАО «Газпром» владеет активами магистральных газопроводов на Дальнем Востоке. Их совокупная протяженность на конец 2016 года составила 171,4 тыс. км. В 2016 году в газотранспортную систему «Газпрома» поступило 622,6 млрд м3 газа, что на 20 млрд м3 больше, чем в 2015 году. В целях надежной и бесперебойной работы основных фондов ПАО «Газпром» осуществляется комплексная реализация пятилетних Программ по реконструкции и техническому перевоору- жению объектов транспортировки газа. Примером подобных Программ реконструкции и развития служит утвержденная в 2016 году на заседании Правления ПАО «Газпром» комплексная Программа реконструкции и технического перевооружения объектов транспорта газа на период 2016–2020 гг. [6].

Возможности развития компании в условиях нестабильной политико-экономической обстановки, турбулентности мирового рынка нефтегазовых ресурсов являются широкими. Совокупность государственного регулирования и контроля с коммерческими интересами способствовали активному развитию новых проектов в области добычи и транспортировки газа в условиях санкционных ограничений Запада и спада мировых цен на топливо.

Эффективность стратегии развития компании демонстрируют следующие оценочные числовые показатели:

-

• 1-е место в мире по объемам добычи природного газа;

-

• 11% – доля в мировой добыче газа;

-

• 66% – доля в российской добыче газа;

-

• 11% – доля в российской добыче нефти и газового конденсата;

-

• 1-е место в мире по размеру газотранспортной системы [4].

В действующей стратегии развития компании выделяются следующие мажоритарные регионы добычи с долгосрочными планами развития:

-

• полуостров Ямал;

-

• акватории северных морей;

-

• Якутский центр газодобычи;

-

• Иркутский центр газодобычи;

-

• Сахалинский центр газодобычи.

Для более объективной оценки перспектив развития обратимся к новым масштабным проектам ПАО «Газпром» (табл. 1) [6].

Вместе с развитием производственных мощностей Ямала активно расширяется высокотехнологичный газотранспортный коридор – Северная часть газовой артерии ЕСГ России. В отчетном году продолжилось строительство самых

Крупные газотранспортные проекты ПАО «Газпром»

Таблица 1

|

Название |

Протяжённость км |

Годовая производительность, млрд куб. м |

Срок реализации |

|

«Северный поток-2» |

Около 1200 |

55 |

4 кв. 2019 г. |

|

«Турецкий поток» |

1137 |

31,5 |

Декабрь 2019 г. |

|

Бованенково –Ухта (вторая нитка) |

1264 |

57,5 |

2014 – 2016 гг. |

|

Ухта – Торжок (вторая нитка) (Ямал) |

970 |

45 |

2014 – 2019 гг. |

|

«Сила Сибири» |

2962 |

До 38 |

В соответствии с обязательствами по контракту |

|

«Сила Сибири – 2» |

2622 |

30 |

Переговорный процесс |

Источник : составлено авторами, по данным ПАО «Газпром», 2017 г.

современных газовых магистралей: «Бо-ваненково–Ухта–2» и «Ухта–Торжок–2». В январе 2017 года газопровод «Бова-ненково–Ухта–2» был введен в эксплуатацию.

Системы магистральных газопроводов «Бованенково–Ухта» и «Ухта–Тор-жок» предназначены для транспортировки газа с месторождений полуострова Ямал.

Северный коридор является одним из эффективнейших маршрутов поставки газа потребителям в Европейской части России, по нему идет газ на экспорт в Северо-Западную Европу. «Северный поток – 2» аналогичен действующему проекту. При этом возобновлена реализация экспортного проекта «Турецкий поток» («ТП»), ориентированного на Турцию и страны Южной и Юго-Восточной Европы. В конце 2016 – начале 2017 годов заключены контракты на строительство 1-й и 2-й ниток морского участка газопровода «ТП».

Развитие газотранспортных мощностей ПАО «Газпром» планируется с учетом комплексного синхронизированного развития транспортной системы с объектами добычи и хранения газа, а также привлечения новых потребителей.

Сроки ввода новых газотранспортных мощностей и реконструкции действующих происходят с учетом Программы стратегического развития и характеризуются периодами их максимальной загрузки, а также необходимостью поддержания оптимальной производительности. Такой подход позволяет избежать ввода избыточных мощностей, рационально и эффективно использовать инвестиционные ресурсы ПАО «Газпром», оптимизируя затраты при транспортировке газа. Наряду со строительством новых газотранспортных мощностей, «Газпром» проводит реконструкцию и техническое перевооружение действующих объектов транспорта газа.

В целях повышения эффективности эксплуатации газотранспортных узлов с учетом диверсификации маршрутов поставок газа на экспорт компания ведёт работу по выводу избыточных мощностей центрального газотранспортного маршрута. Объемы их вывода определяются с учетом обеспечения технологического запаса, необходимого для выполнения перспективной товаросбыточной работы. Для поставок газа на внутренний рынок и исполнения контрактных обязательств ПАО «Газпром» осуществляет реализацию ряда газотранспортных проектов.

В рамках диверсификации маршрутов экспортных поставок российского трубопроводного природного газа на традиционный европейский рынок ПАО «Газпром» инициировал работу проекта

«Северный поток – 2». Новый газопровод из России в Германию через Балтийское море будет состоять из двух газотранспортных «нитей». Целевыми партнёрами для проекта являются страны Западной и Центральной Европы. Реализация проекта ведется в соответствии с намеченным графиком, согласно которому обе линии газопровода будут введены в эксплуатацию в 4 кв. 2019 года.

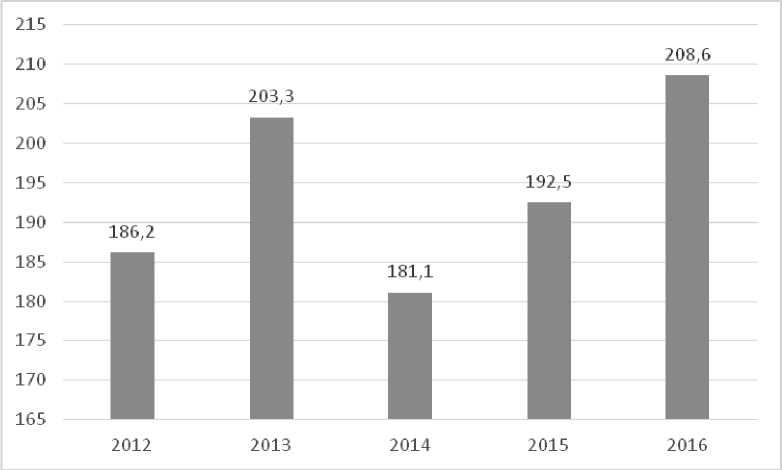

На основе данных по реализации вышеперечисленных проектов газовая отрасль будет приносить доход в консолидированный бюджет России и не потеряет своих позиций на мировом рынке. Спад цен на голубое топливо планируется компенсировать за счёт увеличения количества поставляемого природного ресурса на экспорт (рис. 1).

Рис. 1. Поставка российского газа на экспорт (включая СПГ), в млрд куб. м

Источник : составлено авторами исследования, по данным ПАО «Газпром».

Несмотря на резкое снижение в 2014 году объёмов поставок газа европейским партнёрам и Украине, рынок достиг баланса и в 2016 году поставки газа превысили докризисный 2013 год.

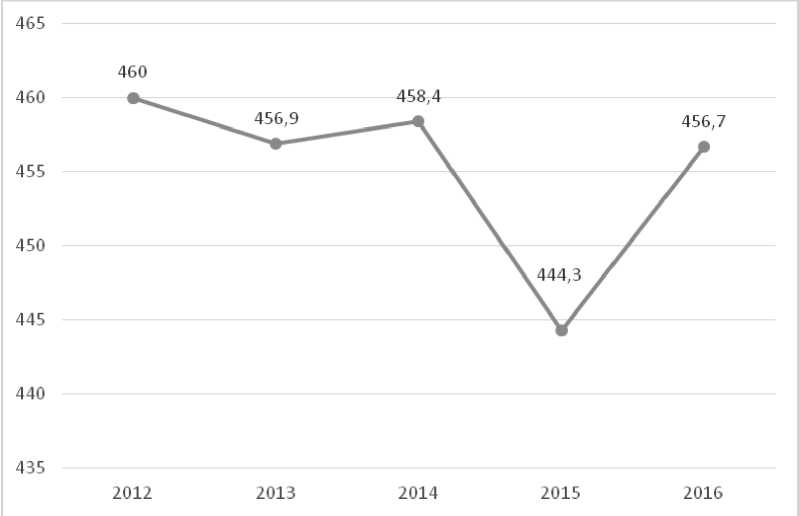

На рис. 2 отмечается спад поставок и на внутренний рынок, что объясняется нестабильной как внутренней, так и внешней экономико-политической ситуацией.

Рис. 2. Поставка российского газа на внутренний рынок (включая СПГ), (в млрд куб. м)

Источник : составлено авторами исследования, по данным ПАО «Газпром», 2017 г.

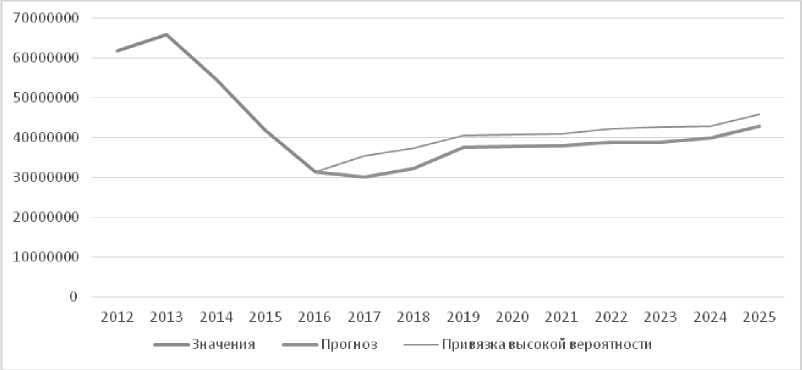

Несмотря на кратковременный спад продаж, в России продолжается период активных работ по строительству новых мощностей производства и сбыта. Экспертами отмечается постепенное повышение выручки с экспортных продаж, что также фиксируют электронные статистические системы. Отмечая положительную тенденцию, эксперты подчеркивают, что достижение уровня 2013 года является долгосрочной задачей для газовой отрасли (рис. 3).

На основе ежегодной отчётности ПАО «Газпром» и Министерства энергетики Российской Федерации был составлен актуальный сценарий экспорта российского голубого топлива с учётом продаж СПГ и введения в эксплуатацию новых мощностей добычи и транспортировки. С начала текущего года ожидается увеличение поставок топлива европейским потребителям, также уже начались поставки СПГ в США. В совокупности со стабилизацией цен на продукцию неф- тегазового комплекса и одновременным увеличением сбыта в ближайшие годы ожидается стабильный рост доходов от внешних контрактов. При благоприятном сценарии такой рост продолжится до 2025 года, когда эксперты прогнозируют перенасыщение рынка, а также спад добычи и продаж газовых ресурсов.

Ожидается, что компания «Газпром» будет сохранять лидирующие позиции среди российских и зарубежных публичных корпораций по величине запасов и объему добычи газа. На данный момент доля группы в мировых запасах составляет 17%, российских – 71%, данные показатели по оптимистичному и наиболее вероятному сценарию будет расти [3].

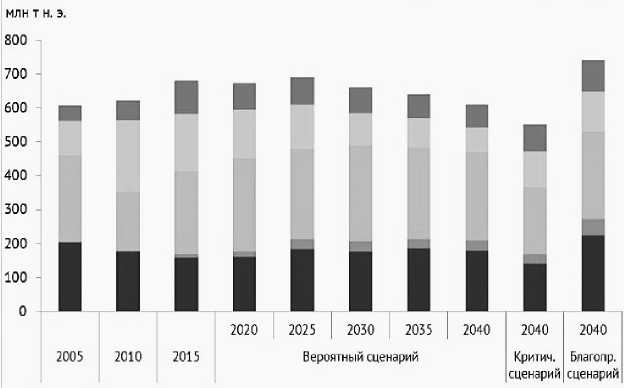

На рис. 4 представлены сценарии развития ТЭК страны до 2040 года, разработанные Министерством энергетики РФ. При наиболее вероятном сценарии развития до 2025 года будет происходить постепенный рост добычи и производ-

Рисунок 3. Прогноз экспорта российского газа до 2025 года (в тыс. долл. США)

Источник : составлено авторами исследования, по данным ПАО «Газпром».

■ Уголь + электроэнергия

Нефтепродукты с■Нефть

■ СНГ

■ Газ сетевой

Рис. 4. Экспорт РФ по видам энергоресурсов для 3-х сценариев развития

Источник : по данным отчёта Министерства энергетики 2016 года, о развитии газовой отрасли России.

ства совокупного энергопродукта. Доля сетевого газа и СПГ будет постепенно увеличиваться [4].

Исходя из оценки всех доступных материалов по газовому сектору России, можно с уверенностью говорить о повы- шении не только количества проданных ресурсов, но и об увеличении стоимости единицы топлива. В совокупности данные два фактора дадут существенный прирост финансовых поступлений в консолидированный бюджет и смогут укрепить позиции страны на мировом рынке, обеспечив возможность развития внутренних секторов экономики.

Новые экспортные газовые магистрали в значительной степени повысят надежность поставок российского газа зарубежным потребителям, что, в свою очередь, повысит энергетическую безопасность стран-партнеров, а также укрепит энергобезопасность и энергонезависимость России.

Список литературы Сценарии развития газовой отрасли России на примере ПАО "Газпром" до 2025 года

- Агеев Н.П., Черняев М.В. Инновации в нефтегазовой отрасли - ключ к рациональному и эффективному недропользованию // ЭТАП: Экономическая Теория, Анализ, Практика. - 2012. - № 5. - С. 115-120.

- Международный газовый форум в г. Санкт-Петербурге [Электронный ресурс]. - Режим доступа: http://gas-forum.ru/importozameschenie-v-gazovoyi-otrasli

- Международное энергетическое агентство «Iea» [Электронный ресурс]. - Режим доступа: http://www.iea.org/statistics

- Министерство энергетики России [Электронный ресурс]. - Режим доступа: https://minenergo.gov.ru

- Новостное агентство [Электронный ресурс]. - Режим доступа: https://ria.ru